Оценка кредитоспособности графическим способом

Оценка кредитоспособности графическим способом

Оценка кредитоспособности табличным способом

Оценка кредитоспособности коэффициентным способом

Синтетическая оценка финансового состояния предприятия

Продажа неиспользуемой части внеоборотных активов на сумму 28 млн. руб. и покупка на эти средства сырья и материалов

Навигация

Продажа неиспользуемой части внеоборотных активов на сумму 28 млн. руб. и покупка на эти средства сырья и материалов

Графический, табличный и коэффициентный способы финансового анализа

30886

знаков

23

таблицы

0

изображений

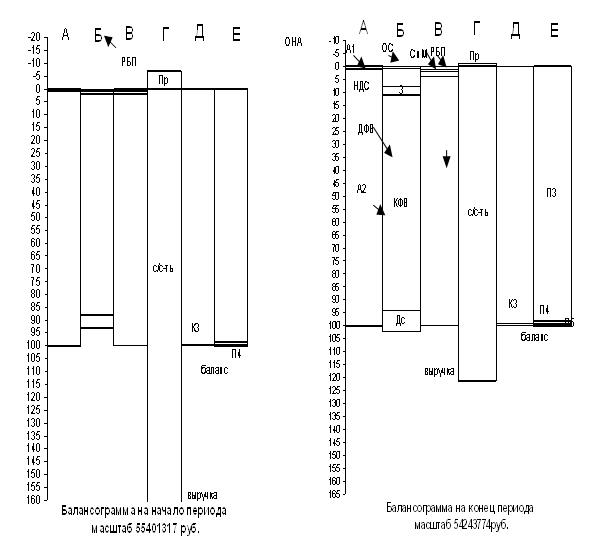

1. Продажа неиспользуемой части внеоборотных активов на сумму 28 млн. руб. и покупка на эти средства сырья и материалов.

2. Снижение затрат в незавершенном производстве за счет уменьшения производственного цикла на 5 млн. руб.

Решение.

1) Оценим влияние предложений на состояние баланса предприятия при неизменности остальных показателей.

А) Реализация первого предложения предполагает уменьшение “Внеоборотных активов” и соответствующее увеличение “Оборотных активов” на сумму 28 млн. руб.

Б) Реализация второго предложения нам ничего не даст.

2) Рассчитаем и сведем в табл. показатели прогнозного баланса, выбрав их, исходя из основного критерия совершенствования деятельности предприятия – рентабельности.

Таблица 9

Показатели прогнозного баланса

| Показатели | Значение, в тыс.руб. | ||

| Наименование | Условное обозначение | На конец периода | Прогноз с учетом предложений |

| ВНЕОБОРОТНЫЕ АКТИВЫ | А1 | 854 | 854 – 28 = 826 |

| КАПИТАЛЫ И РЕЗЕРВЫ | П3 | 863 | 863 |

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | П4 | 75 | 75 – 1/3 = 50 |

| БАЛАНС | ВБ | 1500 | 1500 |

| Выручка-нетто от продажи | В | 2200 | 4620 |

| Прибыль (убыток) от продажи | Пр | 600 | 1709,40 |

Найдём новую выручку:

Х - 2200

В = --------------- * 100_= 110__

2200

100Х - 220000

------------------ _= 110__

2200

100Х – 220000 = 2200 * 110

100Х = 242000 + 220000

100Х = 462000

Х= 4620

Далее найдём новую долю прибыли в выручке:

600 / 2200* 100 = 27%

27 % + 10% = 37%

Новая прибыль будет равна:

4620 * 0,37 = 1709,40

3) Рассчитаем коэффициенты рентабельности:

1. Коэффициент рентабельности продаж (Крп); рассчитывается по формуле:

ПР

К рп = ----------, где

В

ПР - прибыль от продаж,

В - выручка-нетто от продаж.

Коэффициент рентабельности продаж показывает, сколько прибыли приходится на рубль реализованной продукции. Уменьшение коэффициента свидетельствует о снижении спроса на продукцию.

600

К рп = ---------- = 0,27

2200

1709,40

К рп = ---------- = 0,37

4620

2. Коэффициент рентабельности всего капитала (Крк), рассчитывается по формуле:

ПР

Крк = ----------, где

ИБ

ПР - прибыль от продаж,

ИБ - итог баланса.

Коэффициент рентабельности всего капитала показывает эффективность использования всего имущества. Снижение коэффициента свидетельствует о падении спроса на продукцию и о перенакоплении активов.

600

Крк = ---------- = 0,4

1500

1709,4

Крк = ---------- = 1,14

1500

3. Коэффициент рентабельности внеоборотных активов (Крв); рассчитывается по формуле:

ПР

Крв = ----------, где

ВАО

ПР - прибыль от продаж,

ВАО - внеобротные активы.

Коэффициент рентабельности внеоборотных активов отражает эффективность использования основных средств и прочих внеоборотных активов. Рост коэффициента означает повышение рентабельности внеоборотных активов.

600

Крв = ---------- = 0,70

854

1709,40

Крв = ---------- = 2,07

826

4. Коэффициент рентабельности собственного капитала (Крс), рассчитывается по формуле:

ПР

Крс = ---------, где

КиР

ПР - прибыль от продаж,

КиР - капитал и резервы.

Коэффициент рентабельности собственного капитала показывает эффективность использования собственного капитала. Динамика коэффициента оказывает влияние на уровень котировки акций: повышение коэффициента повышает котировку.

600

Крс = --------- = 0,70

863

1709,40

Крс = --------- = 1,98

863

5. Коэффициент рентабельности перманентного капитала (Крп), рассчитывается по формуле:

ПР

Крп = ------------------, где

КиР + ДСП

ПР - прибыль от продаж,

КиР - капитал и резервы,

ДСП - долгосрочные обязательства.

Коэффициент рентабельности перманентного капитала отражает эффективность использования капитала (собственного и заемного), вложенного в деятельность акционерного общества.

600

Крп = ------------------ =0,64

863 + 75

1709,40

Крп = ------------------ =1,87

863 + 50

Ответ: Несмотря на то, что рентабельность предприятия при реализации предложенных мероприятий повышается по всем показателям кроме коэффициента рентабельности продаж, предложения требуют дополнений, направленных на опережающий рост прибыли по сравнению с выручкой.

Похожие работы

... доходов и расходов было отрицательным (-95 млн. рублей), то в 2005 году оно стало равным +1,07 млрд . рублей. Глава 3. Финансовый анализ предприятия коэффициентным способом Коэффициентный способ финансового анализа описывает финансовые пропорции между различными статьями бухгалтерской финансовой отчетности. Достоинством способа являются простота расчетов и элиминирование влияния инфляции, что ...

... и управленческие расходы с/с-ть 65678489 128156754 118.55 118.55 236.26 236.26 Рисунок 1: «Балансограммы «Дворцовая площадь» на начало и на конец 2004 года по данным отчётности.» 1.1 Анализ и оценка критериальных объектов финансового анализа. 1.1.1 Оценка платёжеспособности. Оценка платежеспособности графическим способом заключается в установлении достаточности собственного ...

... (убыток) на акцию 201 0 0 Разводненная прибыль (убыток) на акцию 202 0 0 Глава 2. Графический способ финансового анализа ОАО «Слободской спиртоводочный завод» Графический способ анализа финансового состояния предприятия осуществляется с помощью графического отображения в относительных (удельных) или абсолютных величинах показателей ...

... 3,25 3,25 4,39 4,39 36. Себестоимость продукции, включая коммерческие и управленческие расходы С/Ст 1 862 722 2 051 888 2,91 6,17 1,88 6,27 1.1. Анализ критериальных объектов финансового анализа графическим способом 1.1.1. Анализ платежеспособности предприятия Платежеспособность – это способность предприятия рассчитываться по платежам для обеспечения процесса непрерывного ...

0 комментариев