Оценка кредитоспособности графическим способом

Оценка кредитоспособности графическим способом

Оценка кредитоспособности табличным способом

Оценка кредитоспособности коэффициентным способом

Синтетическая оценка финансового состояния предприятия

Продажа неиспользуемой части внеоборотных активов на сумму 28 млн. руб. и покупка на эти средства сырья и материалов

Навигация

Оценка кредитоспособности графическим способом

Графический, табличный и коэффициентный способы финансового анализа

30886

знаков

23

таблицы

0

изображений

2. Оценка кредитоспособности графическим способом

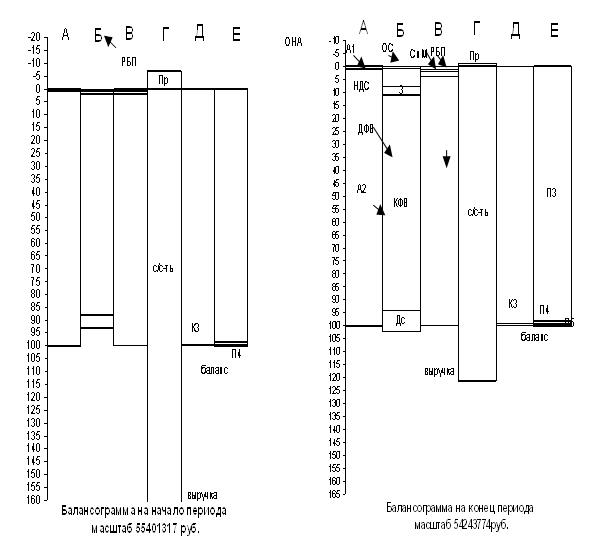

Используя условия задачи, группировку и расчеты групп активов по степени ликвидности и групп пассивов по сроку наступления обязательств, выполним предварительные расчеты для построения балансограмм Предприятия 1 и Предприятия 2 за анализируемый период, сведя их в таблицу предварительных расчетов.

Таблица 4

Предварительные расчеты для построения балансограмм

| Наименование показателя | Услов-ное обозна-чение | Значение, Предприятия 1, млн.руб. | Значение, Предприятия 2, млн.руб. | ||

| в абсолютном выражении | нарастающим итогом | в абсолютном выражении | Нарастающим итогом | ||

| ОБОРОТНЫЕ АКТИВЫ | А2 | 930 | 920 | 545 | 535 |

| ВНЕОБОРОТНЫЕ АКТИВЫ | А1 | 600 | 1520 | 800 | 1335 |

| Расходы будущих периодов | РБП | 10 | 10 | 10 | 10 |

| Наиболее ликвидные активы | НЛА | 100 | 100 | 80 | 80 |

| Быстрореализуемые активы | БРА | 330 | 430 | 260 | 340 |

| Медленнореализуемые активы | МРА | 510 | 940 | 225 | 565 |

| Труднореализуемые активы | ТРА | 580 | 1520 | 770 | 1335 |

| Наиболее срочные обязательства | НСО | 450 | 450 | 475 | 475 |

| Краткосрочные пассивы | КСП | 100 | 550 | 30 | 505 |

| Долгосрочные пассивы | ДСП | 80 | 630 | 90 | 595 |

| Постоянные пассивы | ПСП | 890 | 1520 | 740 | 1335 |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | П5 | 550 | 550 | 505 | 505 |

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | П4 | 80 | 630 | 90 | 595 |

| КАПИТАЛ И РЕЗЕРВЫ | П3 | 900 | 1530 | 750 | 1345 |

| Расходы будущих периодов | РПБ | 10 | 1520 | 10 | 1335 |

Используя расчетные данные таблицы 4, построим балансограммы Предприятия 1 и Предприятия 2 за анализируемый период. Балансограммы для анализа и оценки кредитоспособности предприятия представлены на рис. а и рис. б. Балансограммы состоят из 4 колонок. В колонке «А» представлены величины разделов актива баланса. В колонке «А+Б» – величины групп активов по степени ликвидности, в колонке «Д+Е» – величины групп пассивов по сроку наступления обязательств, в колонке «Е» – величины разделов пассива баланса.

Для определения кредитоспособности предприятий составим вспомогательную таблицу оценки ликвидности предприятий, с указанием необходимых условий ликвидности, колонок балансограмм, содержащих сведения для проверки соблюдения условий ликвидности на анализируемом предприятии на начало и конец периода и тенденций произошедших изменений.

Таблица 5

Вспомогательная таблица для оценки выполнения условий ликвидности предприятия

| Проверяемое условие | Колонки балансограмм рис.а и рис.б | Выполнение условия | Тенденция сравнений Предприятия 1 (П1) и Предприятия 2 (П2) | |

| Предприятие 1 | Предприятие 2 | |||

| НЛА ³ НСО | колонка А+Б и колонка Д+Е | - | - | ¯¯ |

| БРА ³ КСП | колонка А+Б и колонка Д+Е | + | + | |

| МРА ³ ДСП | колонка А+Б и колонка Д+Е | + | + | |

| ТРА £ ПСП | колонка А+Б и колонка Д+Е | + | - | П1П2 |

| (НЛА+ БРА) ³ (НСО+ КСП) | колонка А+Б и колонка Д+Е | - | - | ¯¯ |

| (НЛА+ БРА+ МРА) ³ | колонка А+Б и колонка Д+Е | + | - | П1П2 |

| НЛА ³ 0,2*П5 | колонка А и колонка Е | - | - | ¯¯ |

| (НЛА+ БРА) ³ 0,8*П5 | колонка А и колонка Е | - | - | ¯¯ |

| А2 ³ 2*П5 | колонка А и колонка Е | - | - | ¯¯ |

| (НЛА+ 0,5*БРА+ 0,3*МРА) ³ (НСО+0,5*КСП+0,3*ДСП) | колонка А+Б и колонка Д+Е | - | - | ¯¯ |

Сопоставляя величины наиболее ликвидных активов (НЛА) в колонке (А+Б) с величинами наиболее срочных обязательств (НСО) в колонке (Д+Е), видим, что величины наиболее ликвидных активов у двух предприятий покрывают менее четверти наиболее срочных своих обязательств.

Величины быстрореализуемых активов (БРА) и первого (рис.а) и второго (рис.б) предприятий колонок (А+Б) балансограмм превышают величины краткосрочных пассивов (КСП), расположенных в колонках (Д+Е).

Величины медленнореализуемых активов (МРА) колонок (А+Б) балансограмм превышают величины долгосрочных пассивов (ДСП) колонок (Д+Е) первого (рис.а) и второго (рис.б) предприятий.

По сумме первых двух групп активов (НЛА+БРА) и первых двух групп пассивов (НСО+КСП) наблюдается недостаток активов для погашения обязательств, как у первого предприятия, так и у второго (рис.а и б) – верхние границы доли «Быстрореализуемые активы» (БРА) ниже верхних границ доли «Краткосрочные пассивы» (КСП) у двух предприятий. Ликвидность достигалась только по сумме первых трёх групп активов Предприятия 1, когда обеспечиваются первые три группы пассивов, верхняя граница доли (МРА) колонки (А+Б) выше верхней границы доли (ДСП) колонки (Д+Е) (рис.а). У Предприятия 2 видно, что величины доли (МРА) лишь немного не хватает для покрытия доли (ДСП) (рис.б).

Для соблюдения абсолютной ликвидности величина доли показателя «Наиболее ликвидные активы» (НЛА) должна составлять не менее 20% суммы долей показателей «Краткосрочные обязательства» (П5). Условие не соблюдается не для первого, не для второго предприятий, хотя и близко к нормативу.

Для оценки ликвидности в краткосрочной перспективе должно соблюдаться следующее условие: если величину «Краткосрочные обязательства» (П5) разбить на 5 частей, то величина первых двух групп активов (НЛА+БРА) должна составлять не менее 4 таких частей. Данное условие не выполняется ни для первого, ни для второго предприятий, хотя и близко к нормативу.

Для соблюдения нормального ограничения коэффициента покрытия – величина «Краткосрочные обязательства» (П5) должна не менее 2 раз уместиться в «Оборотных активах» (А2). В нашем случае величина А2 в колонке А меньше двух величин П5 в колонке Е для Предприятия 1 (рис.а). Для Предприятия 2 (рис.б) ситуация значительно хуже за счет очень маленькой доли наиболее ликвидных активов (НЛА) (колонки А+Б балансограммы).

Дисконтированная суммарная величина активов (колонка А+Б), получаемая как сумма величин наиболее ликвидных активов (НЛА), половины величины быстрореализуемых активов (БРА) и трети величины медленно реализуемых активов (МРА) существенно меньше дисконтированной суммарной величины пассивов (колонка Д+Е), получаемой как сумма величин наиболее срочных обязательств (НСО), половины величины краткосрочных пассивов (КСП) и трети величины долгосрочных пассивов (ДСП) для первого и второго предприятий (рис.а и б)

Обобщая полученные результаты, можно сказать, что у предприятий не хватает ликвидных активов для погашения своих обязательств, текущая кредитоспособность низкая.

Похожие работы

... доходов и расходов было отрицательным (-95 млн. рублей), то в 2005 году оно стало равным +1,07 млрд . рублей. Глава 3. Финансовый анализ предприятия коэффициентным способом Коэффициентный способ финансового анализа описывает финансовые пропорции между различными статьями бухгалтерской финансовой отчетности. Достоинством способа являются простота расчетов и элиминирование влияния инфляции, что ...

... и управленческие расходы с/с-ть 65678489 128156754 118.55 118.55 236.26 236.26 Рисунок 1: «Балансограммы «Дворцовая площадь» на начало и на конец 2004 года по данным отчётности.» 1.1 Анализ и оценка критериальных объектов финансового анализа. 1.1.1 Оценка платёжеспособности. Оценка платежеспособности графическим способом заключается в установлении достаточности собственного ...

... (убыток) на акцию 201 0 0 Разводненная прибыль (убыток) на акцию 202 0 0 Глава 2. Графический способ финансового анализа ОАО «Слободской спиртоводочный завод» Графический способ анализа финансового состояния предприятия осуществляется с помощью графического отображения в относительных (удельных) или абсолютных величинах показателей ...

... 3,25 3,25 4,39 4,39 36. Себестоимость продукции, включая коммерческие и управленческие расходы С/Ст 1 862 722 2 051 888 2,91 6,17 1,88 6,27 1.1. Анализ критериальных объектов финансового анализа графическим способом 1.1.1. Анализ платежеспособности предприятия Платежеспособность – это способность предприятия рассчитываться по платежам для обеспечения процесса непрерывного ...

0 комментариев