Финансовый контроль, его сущность и роль в исполнении федерального бюджета

Формы, виды и методы государственного финансового контроля

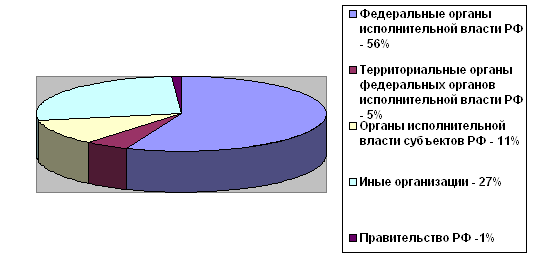

Полномочия органов, осуществляющих государственный финансовый контроль в Российской Федерации

Характеристика деятельности органов федерального казначейства

Мероприятия, проводимые по совершенствованию государственного финансового контроля в РФ

Внутренний контроль и аудит в органах Федерального казначейства

Организация и функционирование эффективной системы финансового контроля – обязательный и непременный элемент системы финансовой политики

Навигация

Мероприятия, проводимые по совершенствованию государственного финансового контроля в РФ

Государственный финансовый контроль

115465

знаков

0

таблиц

2

изображения

3.1 Мероприятия, проводимые по совершенствованию государственного финансового контроля в РФ

Приоритетным направлением государственной финансовой политики в Российской Федерации является создание адекватной современным экономическим условиям системы управления, важным функциональным элементом которой является государственный финансовый контроль. Создание действенной системы государственного финансового контроля сегодня следует рассматривать как существенный фактор укрепления Российской экономики, стабильности финансовой системы в целом.

Для усиления действенности государственного финансового контроля необходима реализация следующих основных задач:

1) Обеспечение системного подхода к организации государственного финансового контроля;

2) Повышение роли государственного финансового контроля в сфере обеспечения финансовой безопасности государства;

3) Создание условий для дальнейшего внедрения в деятельность контрольных органов аудита эффективности использования государственных средств;

4) Усиление ответственности должностных лиц и организаций за нарушения бюджетного законодательства, а также более полная реализация превентивной функции государственного финансового контроля;

5) Совершенствование организации деятельности контрольных органов в новых условиях административного реформирования.

Системный подход к организации государственного финансового контроля предполагает, прежде всего, определение его места и роли в единой системе контроля, осуществляемого государством в целом, а также формирование концептуальных основ государственного финансового контроля и его важнейшей сферы – бюджетного контроля.

Важным шагом на пути построения эффективной и действенной системы государственного финансового контроля в РФ является разработка и принятие ряда законов. Например, в федеральном законе "О государственном финансовом контроле" необходимо определить такие понятия, как "государственный финансовый контроль", "внешний" и "внутренний" финансовый контроль; определить и закрепить статус высшего органа государственного финансового контроля. Следует также уточнить полномочия контрольных органов в соответствии с чётко сформулированными целями и задачами их деятельности.

В Российской Федерации должна быть создана единая унифицированная система стандартов, органично объединяющая все виды и направления финансового контроля. Стандарты, устанавливающие общие положения и процедуры, могут служить базой для разработки стандартов, определяющих особенности каждого вида финансового контроля.

Важным направлением создания отлаженной системы государственного финансового контроля является чёткое определение полномочий органов внешнего и внутреннего государственного финансового контроля. Ещё одним из важнейших направлений совершенствования государственного финансового контроля, усиления его действенности является создание современного информационного обеспечения, которое позволит существенно сократить сроки контрольных мероприятий, особенно на стадии подготовки к проверке и оформлению заключительных документов.

Создание информационной системы становится многоэтапным процессом, в котором, в первую очередь, должны создаваться внутренний информационные системы, расширение функциональных и технических возможностей которых позволит, в конечном итоге , создать единую информационную систему, адекватную современным задачам формирования законодательства и методологии государственного финансового контроля.

Создание эффективной и действенной системы предполагает усиление его роли в обеспечении финансовой безопасности государства. В целях дальнейшего совершенствования государственного финансового контроля в сфере финансовой безопасности необходимы: дальнейшее развитие методологии национальной системы противодействия легализации доходов, полученных преступным путём; разработка критериев и показателей, позволяющих судить о соблюдении всеми экономическими субъектами требований финансовой безопасности; совершенствование системы мониторинга финансовых операций, связанных с рынком ценных бумаг; нацеленность контроля на оценку целесообразности привлечения, законности и эффективности использования иностранных займов.

Важнейшим направлением реформирования бюджетного процесса сегодня является повышение эффективности и результативности бюджетных расходов. В связи с этим, значение создания условий для дальнейшего внедрения в практическую деятельность органов государственного финансового контроля аудита эффективности государственных средств трудно переоценить.

Это факт предопределяет направления дальнейшего совершенствования системы государственного финансового контроля, ориентируя контрольно-счётные органы не только на проверки целевого использования бюджетных и внебюджетных средств, законности принимаемых органами исполнительной власти или отдельными должностными лицами управленческих решений, но и на анализ их деятельности с позиций её эффективности и результативности.

Важным шагом на пути внедрения аудита эффективности в практическую деятельность органов государственного контроля является его законодательное обеспечение. Следует дополнить нормативную правовую базу рядом положений. Необходимо усиление ответственности должностных лиц и организаций за нарушения бюджетного законодательства, а также более полная реализация превентивной функции государственного финансового контроля.

Для реализации задач предстоит совершенствовать систему управления своей деятельностью на основе имеющегося опыта. Основными аспектами совершенствования деятельности контрольных органов в новых условиях административного реформирования являются:

- внедрение механизмов управления результатами;

- стандартизация и регламентация деятельности;

- оптимизация организационной и функциональной структуры;

- кадровое и административно-управленческое обеспечение процесса реализации административной реформы.

Реализация предложенных направлений усиления действенности государственного финансового контроля, его совершенствования позволит обеспечить функционирование государственного финансового контроля в Российской Федерации как целостной системы и поднять на новый качественный уровень управление государственными финансовыми ресурсами.

Также нужно обратить внимание на проблему эффективности государственного внешнего финансового контроля, что касается внутреннего контроля в организациях, финансируемых государством, там есть специфика, нуждающаяся в специальном исследовании.

Похожие работы

Автоматизация информационного взаимодействия в системе органов государственного финансового контроля

... и по аналитическим методам), чем органы государственного налогового контроля, поэтому проведение дальнейшей автоматизации процессов государственного финансового контроля и применение современных информационных технологий необходимо не только для казначейского исполнения бюджета, но и для всей контрольной системы государства в сфере финансовых отношений. Как уже отмечалось ранее, на данном этапе ...

... расходов бюджетов субъектов РФ базируются на единых методологических основах, нормативах минимальной бюджетной обеспеченности, фактических затратах на оказание государственных услуг. 2. Контрольно-ревизионный аппарат в Московской области 2.1. Финансовый контроль Изменилась система контрольных органов: упразднены органы народного контроля, в связи с изменением системы политической власти и ...

... законодательных органов. В условиях перехода к рынку содержание и методы контроля претерпевают значительные уточнения, вызванные изменением роли государства в экономике, в частности, сужается сфера государственного финансового контроля. Он все более концентрируется на сфере макроэкономических процессов, включая контроль за стоимостными пропорциями движения ВВП, денежной массой, формированием и ...

... ; обеспечение возможности участия общественности в проведении конкретных контрольных действий (например, инвентаризации товарно-материальных ценностей и денежных средств). 3.2 Пути совершенствования государственного финансового контроля РФ В настоящее время экономика страны несет значительные потери из-за низкой финансовой, бюджетной, налоговой дисциплины, недостаточной работы системы ...

0 комментариев