Финансовый контроль, его сущность и роль в исполнении федерального бюджета

Формы, виды и методы государственного финансового контроля

Полномочия органов, осуществляющих государственный финансовый контроль в Российской Федерации

Характеристика деятельности органов федерального казначейства

Мероприятия, проводимые по совершенствованию государственного финансового контроля в РФ

Внутренний контроль и аудит в органах Федерального казначейства

Организация и функционирование эффективной системы финансового контроля – обязательный и непременный элемент системы финансовой политики

Навигация

Формы, виды и методы государственного финансового контроля

Государственный финансовый контроль

115465

знаков

0

таблиц

2

изображения

1.2 Формы, виды и методы государственного финансового контроля

Существуют различные подходы к классификации государственного финансового контроля. Государственный финансовый контроль осуществляется в различных сферах, в связи, с чем выделяют следующие виды контроля:

- бюджетный,

- налоговый,

- таможенный,

- денежно-кредитный.

Бюджетный (финансово-бюджетный), является одним из важнейших видов финансового контроля; обеспечивает:

- проверку правильности составления и исполнения доходов и расходов бюджета в разрезе показателей, установленных законом о бюджете на соответствующий год;

- выявление отклонений в ходе исполнения бюджета и финансовых нарушений в бюджетной сфере;

- контроль за правильностью осуществления бюджетного учёта.

Классификация государственного финансового контроля может осуществляться по признакам, представленным на Рисунке 1.

По отношению к ветвям государственной власти выделяют: контроль законодательных (представительных) органов государственной власти, как непосредственно (парламентский контроль), так и через специально созданные органы контроля (например, Счётная палата), президентский контроль и контроль, осуществляемый органами исполнительной власти.

В Российской Федерации парламентский контроль осуществляют палаты Федерального Собрания – Совет Федерации и Государственная Дума, которые образуют комитеты и комиссии (например, комитет по бюджету и налогам). В соответствии со статьёй 107 Конституции Российской Федерации, обязательному рассмотрению в Совете Федерации подлежат принятые Государственной Думой законы по вопросам:

федерального бюджета;

федеральных налогов и сборов;

финансового, валютного, кредитного, таможенного регулирования;

денежной эмиссии.

Рис. 1. Виды государственного финансового контроля

По характеру компетенции выделяют:

- органы общей компетенции (например, Счётная палата Российской Федерации, Контрольное управление Президента Российской Федерации, Федеральная служба финансово-бюджетного надзора, другие);

- органы отраслевой компетенции (Федеральная служба страхового надзора);

- органы межотраслевой компетенции (Федеральная налоговая служба, Федеральная таможенная служба).

Существует и другая классификация видов государственного финансового контроля:

- общегосударственный (парламентский и административный),

- ведомственный,

- специальный финансовый контроль.

Общегосударственный финансовый контроль направлен на все хозяйствующие субъекты независимо от формы собственности или ведомственной подчиненности. Он осуществляется органами государственной власти и государственного управления общей компетенции, а также специальными контрольными органами, основная функция которых – государственный финансовый контроль. Объектом этого контроля является прежде всего соблюдение финансового законодательства и финансовых интересов государства.

Ведомственный финансовый контроль – это внутренний контроль отдельных государственных ведомств. Его проводят специализированные подразделения, созданные внутри ведомств, - органы ведомственного финансового контроля. Объект этого контроля – производственная и финансовая деятельность подведомственных предприятий, организаций и учреждений.

Специальный финансовый контроль (бюджетный, банковский, налоговый), осуществляемый Министерством финансов РФ, управлениями финансов субъектов РФ, Центральным банком РФ, а также главными управлениями Центрального банка РФ в субъектах РФ, Федеральной налоговой службой, Федеральной Таможенной службой и другими контролирующими органами.

Исходя из направления воздействия субъекта контроля на объект выделяют внешний и внутренний финансовый контроль. Под внешним по отношению к органам государственной власти понимают контроль, осуществляемый независимыми в своей деятельности от органов государственной власти специально созданными контрольными органами (Счётная палата РФ). Под внутренним контролем понимают контроль, осуществляемый непосредственно в системе органов государственной власти, в том числе, органов исполнительной власти. Кроме того, в настоящее время в бюджетной сфере формируется механизм внутреннего контроля, который будет представлен во второй главе работы на примере органов Федерального казначейства.

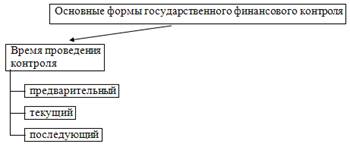

Формы контроля различаются по следующим направлениям, представленным на Рисунке 2.

![]()

![]()

![]()

Рис. 2. Основные формы финансового контроля

Исходя из временного фактора, выделяют такие формы государственного финансового контроля, как предварительный, текущий и последующий контроль.

– Предварительный контроль – контроль, осуществляемый до совершения финансово-хозяйственных операций, например в ходе обсуждения и утверждения проектов законов(решений о бюджете). Он имеет большое значение для предупреждения нарушений финансового законодательства.

– Текущий (оперативный) контроль, проводится в момент совершения финансово-хозяйственных операций. Он предупреждает возможные злоупотребления при получении и расходовании средств, способствует соблюдению финансовой дисциплины и своевременности осуществления денежных расчётов.

– Последующий контроль, осуществляется по итогам завершения финансово-хозяйственных операций, отличается более глубоким изучением объекта контроля.

Все три формы контроля по времени проведения органически взаимосвязаны, дополняют и зависят друг от друга.

Методика контроля – это совокупность методов контроля, используемых для конкретного случая. Важно правильно выбрать методический инструментарий контроля, учесть его адекватность предмету контроля, объективность, надёжность, ориентацию на комплексность, оперативность и качество контроля. В частности, для получения объективного результата целесообразно использование различных методик для контроля одной величины.

Среди методов финансового контроля используются: проверки, обследования, надзор, анализ финансового состояния, наблюдение, ревизии.

Проверки – единичное контрольное действие или исследование состояния дел на определённом направлении или участке деятельности контролируемого объекта. В процессе проведения проверок на основе отчётной документации и расходных документов рассматриваются отдельные вопросы финансовой деятельности и намечаются меры для устранения выявленных нарушений.

По объектам и средствам контроля, месту их нахождения (нахождения источника данных) проводятся:

- документальная проверка – проверка учётных и иных документов;

- автоматическая проверка – проверка на уровне специальных программных средств контроля над применением системы компьютерной обработки данных при проведении и учёте операций;

- фактическая (выездная) проверка – проверка документов, наличия денежных средств и материальных ценностей, компьютерных баз данных, проводимых процессов и операций по месту нахождения контролируемого объекта;

- камеральная проверка – проверка, проводимая по месту нахождения контролируемого органа на основе имеющегося массива данных и (или) документов и компьютерных баз данных, представленных контролируемым объектом.

По способу получения информации проводятся:

- выборочная проверка – проверка определённой совокупности документов, материальных ценностей, процессов и операций с целью на основе их изучения сделать вывод обо всей проверяемой совокупности;

- сплошная проверка – проверка всех без исключения документов, материальных ценностей, процессов и операций на конкретном участке или определённом направлении деятельности за определённый период.

По предмету контроля (направлению деятельности, участку, виду операций) или совокупности вопросов, подлежащих проверке, проводятся:

- тематическая (целевая) проверка – проверка определённой темы, определённого вида операций или их совокупности, участка или направления деятельности;

- комплексная проверка – проверка всех тем, видов операций, участков или направлений деятельности.

Обследование в отличие от проверок охватывает более широкий спектр финансово-экономических показателей обследуемого экономического субъекта для определения его финансового состояния и возможных перспектив развития.

Надзор производится контролирующими органами за экономическими субъектами, получившими лицензию на тот или иной вид финансовой деятельности, и предполагает соблюдение ими установленных правил и нормативов.

Анализ финансового состояния как разновидность финансового контроля предполагает детальное изучение периодической или годовой финансово-бухгалтерской отчётности с целью общей оценки результатов финансово деятельности и ликвидности, обеспеченности собственным капиталом и эффективности его использования.

Наблюдение (мониторинг) – постоянный контроль со стороны контролирующего органа за деятельностью учреждений с целью предотвращения негативных последствий, так например, неэффективное использование полученной ссуды и снижение ликвидности может привести к ужесточению условий кредитования, требованию досрочного возврата ссуды.

Ревизия наиболее глубокий и всеобъемлющий метод финансового контроля. Это полное обследование финансово-хозяйственной деятельности экономического субъекта с целью проверки её законности, правильности, целесообразности, эффективности.

Результативность финансового контроля может определяться эффективностью работы контролирующих органов. В общем случае эффективность деятельности определяется соотношением результатов контрольной деятельности – суммы выявленным финансовых нарушений, начисленных штрафов, пени и иных финансовых санкций, к сумме затрат на осуществление контрольной деятельности. Однако, данный показатель не всегда может точно охарактеризовать результативность работы контролирующего органа. Так, например, низкий уровень установленных нарушений и начисленных штрафов может свидетельствовать как о неудовлетворительном характере работы контролирующих органов, так и о высоком уровне профилактической работы по предотвращению финансовых нарушений (что в управленческой деятельности намного важнее).

Похожие работы

Автоматизация информационного взаимодействия в системе органов государственного финансового контроля

... и по аналитическим методам), чем органы государственного налогового контроля, поэтому проведение дальнейшей автоматизации процессов государственного финансового контроля и применение современных информационных технологий необходимо не только для казначейского исполнения бюджета, но и для всей контрольной системы государства в сфере финансовых отношений. Как уже отмечалось ранее, на данном этапе ...

... расходов бюджетов субъектов РФ базируются на единых методологических основах, нормативах минимальной бюджетной обеспеченности, фактических затратах на оказание государственных услуг. 2. Контрольно-ревизионный аппарат в Московской области 2.1. Финансовый контроль Изменилась система контрольных органов: упразднены органы народного контроля, в связи с изменением системы политической власти и ...

... законодательных органов. В условиях перехода к рынку содержание и методы контроля претерпевают значительные уточнения, вызванные изменением роли государства в экономике, в частности, сужается сфера государственного финансового контроля. Он все более концентрируется на сфере макроэкономических процессов, включая контроль за стоимостными пропорциями движения ВВП, денежной массой, формированием и ...

... ; обеспечение возможности участия общественности в проведении конкретных контрольных действий (например, инвентаризации товарно-материальных ценностей и денежных средств). 3.2 Пути совершенствования государственного финансового контроля РФ В настоящее время экономика страны несет значительные потери из-за низкой финансовой, бюджетной, налоговой дисциплины, недостаточной работы системы ...

0 комментариев