Навигация

Фонд социального страхования Российской Федерации

46751

знак

0

таблиц

0

изображений

1.2. Фонд социального страхования Российской Федерации

Фонд социального страхования РФ создан с 1 января 1991 года в соответствии с постановлением Совета министров РФ от 25.12.90 № 600 “О совершенствовании управления и порядка финансирования расходов на социальное страхование трудящихся в РСФСР”. В настоящее время Фонд социального страхования РФ является самостоятельным государственным финансово-кредитным учреждением. Денежные средства фонда не входят в состав бюджетов РФ, других фондов и изъятию не подлежат. Управление Фондом социального страхования РФ осуществляется Правительством РФ.

В настоящее время Фонд социального страхования РФ осуществляет свою деятельность на основании Положения о фонде социального страхования РФ, утвержденного Постановлением Правительства РФ от 12.02.94 № 101, и состоит из:

- региональных отделений;

- центральных отраслевых отделений;

- филиалов отделений.

Для обеспечения деятельности ФСС создан центральный аппарат, а в региональных отраслевых отделениях - аппараты органов ФСС. При ФСС образуется Правление, при региональных отделениях - координационные советы. Руководство деятельностью ФСС осуществляется его Председателем, который назначается Правительством РФ.

Цели и функции Фонда социального страхования

Основными задачами Фонда социального страхования являются:

- выплату пособий по временной нетрудоспособности, беременности и родам женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до достижения им возраста 1,5 лет, а также социального пособия на погребение;

- оплату дополнительных выходных дней по уходу за ребенком-инвалидом или инвалидом с детства до достижения им возраста 18 лет;

- санаторно-курортное лечение и оздоровление работников и членов их семей, в т.ч. расходы на лечебное питание;

- частичное содержание находящихся на балансе страхователей санаториев-профилакториев, имеющих лицензии на право занятия этим видом деятельности (оплата расходов на питание, лечение и медикаменты, заработную плату работников, культурно-массовое обслуживание);

- частичную оплату путевок в детские загородные оздоровительные лагеря, находящиеся на территории РФ, для детей работающих граждан;

- частичное содержание детско-юношеских спортивных школ;

- оплату проезда к месту лечения и обратно;

- создание резерва для обеспечения финансовой устойчивости фонда на всех уровнях;

- обеспечение текущей деятельности, содержание аппарата управления фонда;

- проведение научно-исследовательских работ по вопросам социального страхования и охраны труда;

- осуществление иных мероприятий в соответствии с задачами фонда.

Средства фонда используются только на целевое финансирование мероприятий, указанных выше. Не допускается зачисление средств социального страхования на личные счета застрахованных.

В настоящий момент в России введено (с 01.01.2002г.) обязательное страхование граждан от несчастных случаев на производстве. Страховые взносы в этом случае начисляются на заработную плату по соответствующим тарифам. Тарифные ставки у каждого предприятия разные. Соответственно, они тем выше, чем выше степень риска работы на данном предприятии.

Источники формирования Фонда социального страхования

· страховых взносов работодателей; страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью, а также осуществляющих трудовую деятельность на иных условиях и имеющих право на обеспечение по государственному социальному страхованию (примерно 92% от общей суммы доходов);

· доходов от инвестирования части временно свободных средств фонда в ликвидные государственные ценные бумаги и банковские вклады в пределах средств, предусмотренных бюджетом на соответствующий период;

· добровольных взносов физических и юридических лиц;

· ассигнований из бюджета РФ на покрытие расходов, связанных с доставлением льгот и компенсаций лицам, пострадавшим вследствие катастрофы на Чернобыльской АЭС или радиационных аварий на других атомных объектах гражданского или военного назначения и их последствий;

· прочих доходов (возмещаемые страхователем расходы, не принятые к зачету в счет страховых взносов, не принятые к зачету расходы на выплату пособий по временной нетрудоспособности вследствие трудового увечья или профессионального заболевания; недоимки по обязательным платежам, суммы штрафов и иных санкций, предусмотренные законодательством; уплаченные в установленном порядке суммы за путевки, приобретенные страхователем за счет средств Фонда, возмещаемые Фонду в результате исполнения регрессных требований к страхователям и др.).

Сроки уплаты и порядок

Тариф страховых взносов установлен по отношению к начисленной оплате труда по всем основаниям. В настоящий момент тариф составляет 2,9% от суммы всех доходов физического лица. Страховые взносы в ФСС регулируются постановлением Правительства РФ и уплачиваются ежемесячно одновременно с получением (перечислением) в банках или иных кредитных организациях средств на выплату заработной платы работникам за истекший месяц. Указанные средства перечисляются на единый текущий счет Фонда и его исполнительных органов.

Законодательство РФ предусматривает применение к работодателям и другим плательщикам страховых взносов финансовых санкций в виде взыскания всей сокрытой или заниженной при начислении страховых взносов в ФСС суммы оплаты труда и штрафа в размере той же суммы, а при повторном нарушении - штрафа в двойном размере. По истечении установленных сроков уплаты страховых взносов в ФСС РФ неуплаченная сумма считается недоимкой и взыскивается с плательщиков страховых взносов с начислением пени. К недоимке относится и сумма задолженности, выявленная при проверке плательщика страховых взносов, в том числе при сдаче расчетных ведомостей. Пени начисляются на сумму недоимки за каждый день просрочки в размере одной трехсотой ставки рефинансирования Центрального банка РФ, действующей на начало финансового года.

За несвоевременное зачисление или перечисление по вине банков и иных кредитных организаций страховых взносов, а также сумм штрафов и иных финансовых санкций на счета исполнительных органов ФСС РФ соответствующий исполнительный орган ФСС РФ взыскивает с банков и иных кредитных организаций пени за каждый день просрочки в размере 1% этих сумм.

Похожие работы

... в Российской Федерации: Постановление Правительства Российской Федерации от 07.08.95 № 790// Компьютер 16 О перечне выплат, на которые не начисляются страховые взносы в Пенсионный фонд Российской Федерации: Постановление Правительства РФ от 07.05.97 №546// Компьютер 17 Об утверждении среднемесячной заработной платы в стране для исчисления и увеличения государственных пенсий с 01 ...

... о ПФР - далеко не единственный нормативный акт, определяющий правовое положение Фонда. Правовую основу деятельности ПФР на данном этапе образуют также: - Конституция Российской Федерации; - Бюджетный кодекс РОССИЙСКОЙ ФЕДЕРАЦИИ (в части регулирования деятельности государственных внебюджетных фондов, составления, утверждения и исполнения их бюджетов); - законодательство Российской Федерации ...

... и их прибыль использоваться для развития основной деятельности - медицинского страхования, без права свободной капитализации. 3. Перспективы развития государственных внебюджетных фондов и их роль в решении социальных задач Значение внебюджетных социальных фондов состоит в том, чтобы поддержать существование лиц, нуждающихся в помощи, то есть обеспечить минимальный гарантированный уровень ...

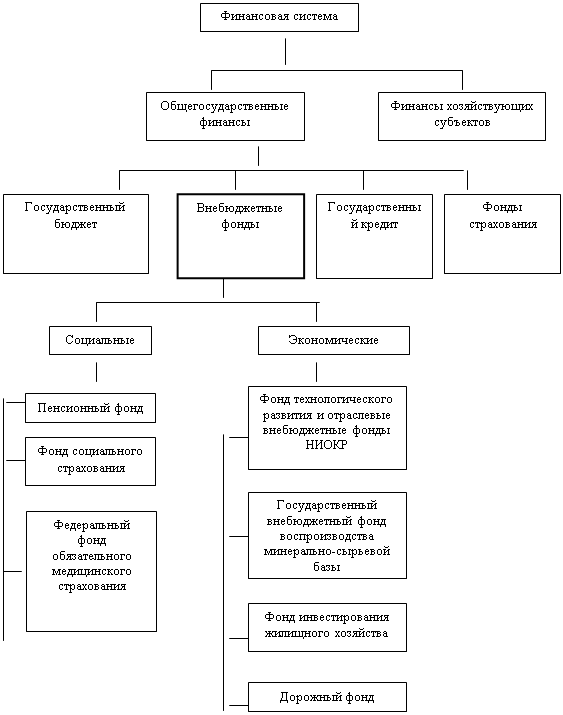

... фондов и не подлежат изъятию на какие-либо цели, прямо не предусмотренные законом; 6) расходование средств из фондов осуществляется по распоряжению Правительства РФ или специально уполномоченного на то органа (правление фонда. Государственными внебюджетными фондами Российской Федерации являются: 1) Пенсионный фонд Российской Федерации; 2) Фонд социального страхования Российской Федерации; ...

0 комментариев