СОВРЕМЕННАЯ СОЦИАЛЬНАЯ ПОЛИТИКА В РОССИЙСКОЙ ФЕДЕРАЦИИ

Содержание и цели приоритетного национального проекта «Доступное и комфортное жилье – гражданам России»

Предоставление субсидий субъектам Российской Федерации на обеспечение

Жилищный кодекс РФ: роль в решении жилищной проблемы

Нормативно-правовые акты, обеспечивающие реализацию Проекта в Архангельской области

РЕАЛИЗАЦИЯ ПРИОРИТЕТНОГО НАЦИОНАЛЬНОГО ПРОЕКТА

Основные направления и итоги реализации приоритетного национального проекта в Архангельской области

Реализация программ и подпрограмм по обеспечению жильем различных категорий граждан

АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛНЕНИЯ ПНП: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ

В части реализации подпрограммы «Обеспечение жильем молодых семей» ФЦП «Жилище» на 2002-2010 годы

Выработать новые стандарты жилищных условий (не менее 25 кв. м общей площади жилья на человека, не менее двух парковочных мест на семью);

Определение оптимальной ипотечной программы для молодой семьи в Архангельской области

Навигация

Определение оптимальной ипотечной программы для молодой семьи в Архангельской области

Реализация ПНП "Доступное и комфортное жилье - гражданам России" на территории Архангельской области

169590

знаков

3

таблицы

13

изображений

4.3 Определение оптимальной ипотечной программы для молодой семьи в Архангельской области

Обоснование.

Конкретным практическим решением жилищных проблем отдельной категории граждан в данном дипломном проекте станет разработка наиболее оптимальной для молодых семей Архангельской области ипотечной программы. Данный выбор обусловлен, во-первых, тем, что, 2008 год объявлен годом семьи, и в этом контексте проблема улучшения жилищных условий семей, в том числе и молодых, становится особенно актуальной, и, во-вторых, тем фактом, что в Архангельской области насчитывается порядка 5000 молодых семей, большая часть из которых, так или иначе, нуждается в улучшении жилищных условий.

В регионе осуществляется государственная поддержка молодых семей в решении жилищного вопроса с помощью, реализуемой в рамках нацпроекта подпрограммы областной социально-экономической целевой программы «Развитие жилищного строительства в Архангельской области» на 2005-2008 годы «Дом для молодой семьи». Данная подпрограмма предполагает предоставление субсидий молодым семьям на частичную оплату стоимости приобретаемого жилья или на строительство жилья. Размер субсидий составляет или 40%, или 35% от стоимости жилья в зависимости от того есть или нет у молодой семьи дети, соответственно. Кроме того, при усыновлении или рождении детей за счет средств областного бюджета предоставляются дополнительные 5 %. Несмотря на положительную динамику реализации подпрограммы, превышение фактических показателей над запланированными: рост числа муниципальных образований области, участвующих в подпрограмме, увеличение числа семей, которым выделяются субсидии (в 2006 году - 29 семей, в 2007-114, в 2008 - 135), нельзя на сегодняшний момент говорить об эффективности данной подпрограммы.

Как показывают результаты выполнения подпрограммы «Дом для молодой семьи» далеко не все молодые семьи (лишь 114 семей в 2007 году) могут воспользоваться государственной помощью для улучшения своих жилищных условий. Основным ограничительным фактором является недостаточный объем финансирования подпрограммы, так в 2008 году областная администрация запрашивала у федерального центра 150 млн. руб. на реализацию данной программы, в итоге было выделено лишь 41 млн. 848 тыс. 480 руб., в результате количество семей резко уменьшилось. Кроме того, влияние на эффективность данной подпрограммы оказывает тот факт, что размер субсидии, предоставляемой молодым семьям рассчитывается исходя из средней рыночной стоимости 1 кв. м. жилья, определяемого уполномоченным Правительством РФ федеральным органом исполнительной власти поквартально, тогда как реальная средняя рыночная стоимость 1 кв.м. жилья изменяется ежедневно (увеличивается) и значительно превышает норматив стоимости. Это условие обусловило полный провал подпрограммы в 2006 году в Северодвинске: все северодвинские молодые семьи, участвующие в подпрограмме, вернули выданные им сертификаты на государственную субсидию, поскольку не смогли найти недостающую для покупки квартиры сумму.

Таким образом, большинство молодых семей в Архангельской области, будут вынуждены решать свою жилищную проблему самостоятельно. Одним из наиболее перспективных вариантов решения жилищного вопроса в Архангельской области является ипотечное кредитование. Исследуем возможности ипотечного рынка в регионе для молодых семей.

Цель исследования - разработать оптимальную ипотечную программу для молодой семьи в Архангельской области.

Для достижения обозначенной цели необходимо выполнить следующие задачи:

1) определить параметры оптимальной ипотечной программы для молодых семей в Архангельской области;

2) рассмотреть предлагаемые на ипотечном рынке области ипотечные программы;

3) выбрать из существующих программ наиболее подходящую для молодых семей;

4) разработать рекомендации по повышению доступности ипотечного кредитования для молодых семей в регионе.

Для определения параметров оптимальной ипотечной программы для молодых семей в Архангельской области было проведено анкетирование, в котором приняло участие 50 членов молодых семей из городов Архангельска, Северодвинска, Новодвинска и некоторых районов области. Образец анкеты и результаты анкетирования представлены соответственно в Приложениях 3 и 4.

Учитывая результаты анкетирования и существующую на сегодняшний момент практику банков для обеспечения максимальной доступности ипотеки, были разработаны оптимальные условия ипотечного кредитования для молодых семей. Параметры оптимальной ипотечной программы для молодых семей представлены в Приложении 5.

Результат исследования – внедрение оптимальной ипотечной программы на ипотечный рынок Архангельской области позволит 70% молодых семей улучшить свои жилищные условия.

Рассмотрим действующие ипотечные программы. В регионе действует федеральная ипотечная программа, исполнителем которой является ОАО «Архангельский региональный оператор по ипотечному жилищному кредитованию» (АРОИЖК), со 100-процентным участием Архангельской области в уставном капитале предприятия. Основными видами деятельности оператора являются рефинансирования кредитных организаций для осуществления ими ипотечного жилищного кредитования и непосредственная выдача ипотечных кредитов заемщикам. В 2007 году региональный оператор выдал 547 ипотечных займа общей суммой 560,02 млн. рублей. Создатели федеральной ипотечной программы утверждают, что она обладает следующими преимуществами по сравнению с ипотечными программами банков, а именно:

Во-первых, в отличие от потребительского или ипотечного кредита в коммерческом банке, кредит по данному способу имеет государственные гарантии и при этом низкий по сравнению с банковским кредитом процент;

Во-вторых, граждане получают и погашают кредит в рублях по фиксированной ставке без всякой привязки к доллару и ставке рефинансирования Центрального Банка России;

В-третьих, в отличие от банковского кредитования, в этом случае у заемщика есть возможность досрочного, частичного или полного погашения кредита после шести месяцев с момента его предоставления, при этом нет штрафов и процентов за неиспользование денежных средств. Кроме того, в течение срока действия кредитного договора у заемщика есть возможность уменьшения процентной ставки.

И, наконец, один из самых серьезных аргументов заключается в том, что в этом случае квартира в собственность гражданина оформляется сразу.

Для того чтобы выяснить является ли федеральная ипотечная программа, реализуемая ОАО «Ароижк» действительно хорошим и надежным способом улучшения жилищных условий, сравним её с оптимальной для молодой семьи банковской ипотечной программой.

В связи с тем, что у Архангельского регионального оператора по ипотечному жилищному кредитованию отсутствует специально разработанная для молодых семей программа, наиболее подходящей является ипотечная программа «Своя квартира»[44]. Условия её кредитования представлены в Приложении 6.

Автором дипломного проекта для того, чтобы рассчитать ипотечный кредит изначально были заданы условия, отвечающие по данным анкетирования среднестатистической молодой семье в Архангельской области и позволяющие, таким образом, максимально увеличить доступность ипотечного кредитования. Обозначим данные параметры: суммарный доход заемщиков в месяц – 30 тыс. руб.; стоимость квартиры – 1,5 млн. руб.; первоначальный взнос (10 % от стоимости квартиры) - 150 тыс. руб.; сумма кредита (90 % от стоимости жилья) – 1,35 млн. руб. Расчет ипотечного кредита проводился с помощью ипотечного калькулятора, типы расчетов при этом могут быть следующие: по зарплате, по сумме кредита, по ежемесячному платежу и по стоимости квартиры. Автором был выбран тип расчета по зарплате.

В результате проведенного расчета оказалось, что с такими условиями приобрести ипотечный кредит в ОАО «Ароижк» невозможно. Во-первых, суммарный доход для приобретения квартиры такой стоимости (1500392 руб.) должен составлять как минимум 45100 руб., таким образом, молодой семье нужно будет привлекать созаемщика или созаемщиков с общим доходом не менее 15 тыс. руб. в месяц. Нехватка совокупного дохода размером 30 тыс. руб. для получения ипотечного кредита в ОАО «Ароижк» объясняется тем, что сумма кредита в региональном операторе рассчитывается исходя из условия, что ежемесячные выплаты по возврату кредита и уплате процентов по нему не превышают 35% от совокупного дохода. Во-вторых, даже при таком доходе минимальная сумма собственных денежных средств должна составлять – 300 тыс. руб., минимальный срок кредитования – 15 лет, приемлемая сумма ежемесячного платежа - 15750 руб. Ставка процентов по ипотечному кредитованию больше, чем в банках- 13,75%. Использование аннуитетных платежей для погашения кредита, говорит о том, что молодой чаще всего перспективной семье Архангельской области не удастся значительно сократить срок погашения кредита.

Таким образом, условия кредитования в региональном операторе, несмотря на позиционируемые преимущества, не подходят для приобретения квартиры молодой семьей самостоятельно. Данные условия больше подойдут молодой семье, получившей государственную поддержку для оплаты первоначального взноса, например субсидию в рамках подпрограммы «Дом для молодой семьи».

Рассмотрим ипотечные программы, предлагаемые банками Архангельской области, и выберем наиболее подходящую для молодых семей.

Ипотеку в Архангельске и Архангельской области представляют 14 ипотечных банков, которые предлагают заемщикам 121 ипотечную программу для приобретения жилья в кредит, как на первичном, так и на вторичном рынках недвижимости.

Ставки по ипотеке в Архангельске и Архангельской области находятся в диапазоне 10.75 – 16.00 % годовых по рублевым кредитам. Минимальный первоначальный взнос по ипотеке в Архангельске составляет 0 %. Срок ипотечного кредитования в Архангельске может достигать 50 лет.

Ипотечные программы, обеспечением по которым является приобретаемое жилье, были отобраны по критерию минимальных процентных ставок по кредиту, так как это является основным препятствием для большинства молодых семей. Список программ можно посмотреть в Приложении 7.

В результате анализа условий ипотечного кредитования в банках Архангельской области (Сбербанк, ВТБ 24, Уралсиб, МДМ-Банк и другие) был сделан вывод том, что оптимальной для молодой семьи ипотечной программой в современных условиях является программа «Молодая семья» Сбербанка РФ[45]. Условия кредитования по данной программе представлены в Приложении 8.

Минимальный первоначальный взнос для молодой семьи без детей по данной программе сотавляет-10% от стоимости жилья, для семей с ребенком – 5%. Таким образом, для заемщиков, суммарный доход которых составляет 30 тыс. руб., размер первоначального взноса – 150 тыс. руб., при стоимости квартиры в 1,5 млн. руб. и сроке кредитования - 30 лет (максимальный срок кредита позволяет добиться минимальных ежемесячных платежей), условия кредитования следующие: процентная ставка до регистрации ипотеки будет составлять 12,5 %, после регистрации – 12%; ежемесячные платежи будут составлять 17 065 руб., но так как платежи, дифференцированные их сумма будет уменьшаться каждый год на пропорциональные величины и на последний период погашения кредита составит всего 3 877 рубля. Расходы при оформлении кредитного договора: единовременная комиссия за обслуживание ссудного счета – 15 тыс. руб., 100 руб. за рассмотрение кредитной заявки. Для приобретения готового жилья на первичном рынке обязательно привлечение поручителей, но на небольшой срок – 2 недели. Досрочное погашение кредита допускается в любое время после получения кредита без штрафных санкций и определенной минимальной суммы погашения.

В результате проведенного исследования возможностей ипотечного рынка для молодых семей были разработаны предложения по повышению доступности ипотечного кредитования в регионе:

1) В области наблюдается высокий рост цен на жилье, что позволяет банкам наращивать ипотечные портфели и без снижения ставок по кредитам. В связи с этим основной мерой по повышению доступности ипотеки является обеспечение региональными властями массового строительства недорогого («эконом класса») социального жилья. Для этого необходимо:

а) разработать программу строительства социального жилья в области;

б) вести работу по увеличению внебюджетных источников финансирования строительства (инвестиции, средства кредитных, строительных организаций);

в) выбрать экономически эффективную технологию домостроения доступного жилья, например, каркасно-панельную технологию (расходы на строительство каркасно-панельного двухэтажного 12-квартирного дома в среднем составляют около 15 млн. руб., тогда как расходы на строительство такого же дома из кирпича составляют около 25 млн. руб.);

г) привлекать строительные организации к строительству жилья в пригородах, например, с помощью внесения в бюджеты муниципальных образований области расходов на развитие обслуживающей инфраструктуры в этих районах.

2) Одним из наиболее важных факторов повышения доступности жилья (а значит и ипотеки) в Архангельской области является непосредственное участие на рынке строительства жилья на территории всех муниципальных образований области регионального оператора по ипотечному жилищному кредитованию ОАО «АРОИЖК». Такое участие оператора позволит снизить себестоимость строительства, увеличить количество социального жилья, продавать готовые квартиры на условиях ипотеки. Кроме того, целесообразно и использование механизма ипотечного жилищного кредитования для финансирования долевого участия граждан в строительстве жилья посредством выкупа закладных на условиях предоплаты, направление средств на обеспечение жильем отдельных категорий граждан на финансирование строительства, консолидация этих средств со средствами органов местного самоуправления, направляемых на строительство социального жилья.

3) Создать условия для снижения процентных ставок в системе ипотечного кредитования за счет управления рисками и снижения транзакционных издержек в рамках общей тенденции снижения уровня инфляции, например, заключение ипотечного договора между ипотечным банком и товариществом собственников жилья, участники которого собираются приобретать квартиры с помощью ипотечного кредита, позволит значительно сократить транзакционные расходы;

4) Обеспечение банков и других кредитных организаций долгосрочными финансовыми ресурсами. Для этого необходимо:

а) увеличить уставной капитал Архангельского регионального оператора по ипотечному жилищному кредитованию путем привлечения средств институциональных инвесторов, таких, как пенсионные фонды, страховые компании, паевые инвестиционные фонды и др., и заемный капитал с помощью выпуска ипотечных облигаций с фиксированной доходностью и постепенным увеличением сроков их обращения, при этом необходимо использовать государственные гарантии для снижения рисков долгосрочного инвестирования;

б) увеличить государственную поддержку региональному оператору. В проекте ФЗ «О федеральном бюджете на 2009 год» необходимо предусмотреть увеличение государственных гарантий для увеличения объемов рефинансирования на сумму 10 млрд. руб.;

5) Приток с рынка капитала значительных ресурсов для рефинансирования ипотечных кредитов создаст риск скачкообразного роста цен. Помимо прямых негативных последствий для населения это повысит риски в системе ипотечного кредитования и станет препятствием долгосрочных вложений в эту систему. Поэтому параллельно с формированием рынков ипотечных кредитов и ипотечных ценных бумаг необходимо создать условия для стабильного развития рынка жилья за счет активизации строительства на основе организационно-финансовой схемы, предусматривающей наряду с кредитно-финансовыми циклами сопряженные по времени и объемам инвестиционно-строительных циклы, позволяющие осуществлять соразмерный ввод нового жилья;

6) Развитие механизмов, позволяющих населению осуществлять накопление первоначальных взносов, необходимых для получения ипотечных кредитов, например, с помощью партнерства между органами местного самоуправления муниципальных образований области, ипотечными банками и строительными компаниями организовать выпуск жилищных облигаций, что позволит, с одной стороны, капитализировать вложения в строительство, а, с другой, накопить часть стоимости квартиры покупателями;

7) Разработка в кредитных учреждениях Архангельской области новых кредитных продуктов для молодых семей, предполагающие различные графики погашения основного долга и процентов (например, инструменты с растущими платежами);

8) Организация кредитных бюро в регионе позволит ускорить процедуру получения ипотечного кредита, так как банки смогут быстро получать достоверную информацию о параметрах заемщика (доход, трудовой стаж, место работы и др.)

9) Оказание поддержки молодым семьям за счет средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов в уплате страховых взносов по этому виду добровольного страхования, что позволит снизить размер первоначального взноса при получении молодыми семьями ипотечных кредитов до 5 - 10 процентов стоимости;

10) Привлечение внебюджетных источников для субсидирования первоначального взноса, например, с помощью частичного субсидирования первоначального взноса, составляющего не более 10 % от стоимости квартиры молодым специалистам крупными предприятиями Архангельской области (ФГУП «ПО «Севмаш», ФГУП «МП «Звездочка», ОАО «СЦБК», Котласский и Новодвинский «ЦБК» и др.). Это позволит обеспечить высокую степень преемственности кадров на данных предприятиях.

Повышение доступности инструментов ипотечного кредитования оказывает огромное влияние на общественные процессы, происходящие в государстве, формирует у человека, взявшего ипотечный кредит, новую мотивацию, направленную на повышение эффективности труда и уровня доходов своей семьи, заинтересованность в устойчивом развитии общества. В конечном итоге институт ипотеки способствует ускорению формирования среднего класса - социальной основы современного общества.

Именно поэтому система ИЖК развита во всех странах с рыночной экономикой и является необходимым институтом, используемым государством как в экономической, так и в социальной политике.

Решение жилищной проблемы с помощью ипотечного жилищного кредитования должно стать крупнейшим бизнес-проектом государства по обеспечению населения жильем в условиях рыночной экономики.

ЗАКЛЮЧЕНИЕ

Реализация приоритетных национальных проектов на территории Российской Федерации идет уже третий год, и за это время были достигнуты как большие успехи (высокие темпы строительства), так и выявлено большое количество проблем развития общества, осмысление и поиск возможных путей решений которых требуют глубокого научного анализа. Государство перешло к активным действиям в реализации социальной политики, направленной на создание наиболее благоприятных условий для проживания граждан в России, повышения качества их жизни.

Главная цель национального проекта «Доступное и комфортное жилье-гражданам России» - повышение доступности жилья и качества жилищных условий для всех россиян.

Проект предусматривает повысить доступность жилья в целом и для ряда категорий населения: молодых семей, военных, специалистов на селе и т.п., увеличить объем жилищного строительства и модернизировать коммунальную инфраструктуру; путем развития системы рефинансирования кредитов и рынка ипотечных ценных бумаг увеличить объем ипотечного жилищного кредитования, выполнить обязательства по обеспечению жильем льготников.

Как известно, жилищная ситуация в Архангельской области далека от идеальной, поэтому начало реализации приоритетной национальной программы «Доступное и комфортное жилье - гражданам России» следует признать весьма своевременным. Однако, учитывая методы проектного менеджмента, структуру управления национальными проектами, особенно на местном и региональном уровне, нельзя назвать оптимальной.

Благодаря реализации приоритетного национального проекта в области по итогам 2007 года было введено 222,9 тысяч кв. метров жилья, 9197,7 кв. метров социального жилья; предоставлено 2148 земельных участков под жилищное строительство, на которых предполагается построить свыше 711 тыс. кв. метров жилья; объем выданных ипотечных жилищных кредитов и займов гражданам составил 2 585,73 млн. руб.; число семей граждан, относящихся к категориям, установленным федеральным законодательством, улучшивших жилищные условия составило 67, а число молодых семей, улучшивших жилищные условия (в том числе с использованием ипотечных кредитов и займов) при оказании содействия за счет средств федерального бюджета - 114 и др.

Общий объем финансирования по национальному проекту на территории области составил 902,4 млрд. рублей.

Таким образом, впервые в истории государство осуществляет такую мощную финансовую поддержку жилищной сферы, реформирование которой направлено на повышение доступности и качества жилья, уровня жизни населения страны и увеличение производства валового национального продукта, как экономической цели всех вложений.

В ходе написания данного дипломного проекта были также обозначены факторы, снижающие эффективность реализации ПНП «Доступное и комфортное жилье - гражданам России».

Основными общероссийскими проблемами выполнения Проекта являются недостаточные темпы строительства жилья (для удовлетворения потребности граждан в жилье необходимо выпускать не менее 150 млн. кв. м. в год), недоступность рыночных механизмов приобретения жилья для большинства населения, нехватка земельных участков под застройку, особенно в крупных городах, недостаток существующих производственных мощностей (строительных комбинатов, заводов по производству строительных материалов), высокий процент их износа[46].

Среди региональных проблем, характерных для Архангельской области, можно выделить следующие: дефицит массового доступного жилья, дотационность региона, высокий уровень износа коммунальной инфраструктуры (свыше 65 %), невысокая доступность механизмов жилищного ипотечного кредитования для населения области, невыполнение в полной мере государственных обязательств по обеспечению жильем перед категориями граждан, установленных федеральным законодательством; неготовность муниципальных образований к реализации нацпроекта.

Конкретным практическим решением одной из выше перечисленных региональных жилищных проблем (невысокая доступность механизмов жилищного ипотечного кредитования для населения области) стала разработка оптимальной ипотечной программы для молодых семей региона и определение способов повышения доступности ипотеки. Оптимальной среди представленных на ипотечном рынке Архангельской области стала программа Сбербанка РФ «Молодая семья». В результате применения оптимальной ипотечной программы 70 % молодых семей Архангельской области сможет воспользоваться ипотечным кредитом для улучшения жилищных условий.

В качестве основных мер по повышению эффективности выполнения Проекта на федеральном уровне автором предложены, во-первых, создание т.н. «городов будущего», то есть вынесение административно-офисных центров на вновь застраиваемую территорию, которая должна постепенно обрастать новым жилищным фондом; во-вторых, осуществление государственного заказа на новые технологии в строительстве, позволяющие запустить механизмы поточного производства доступного и комфортного жилья; в-третьих, создание единого центра управления Проектом, в состав которого будут входить национальная жилищная администрация, региональные жилищные агентства и федеральный центр генерального планирования; в-четвертых, урегулирование уровня процентных ставок по ипотечным кредитам с целью поддержания равновесия между спросом и предложением, и, наконец, выработка жилищных стандартов, соответствующих европейским.

На региональном уровне, прежде всего, необходимо окончательно привести нормативно-правовую базу Архангельской области и муниципальных образований области в соответствие с новыми требованиями земельного, жилищного, градостроительного федерального законодательства, и с помощью стимулирования инвестиционной активности различных субъектов рынка жилья, в том числе и зарубежных, добиться увеличения количества эффективных инвестиционных предложений и программ перейти от точечной и уплотнительной застройки к поквартальной и массовой.

Для дальнейшего повышения эффективности реализации Проекта в настоящее время прорабатываются основные положения долгосрочной стратегии массового строительства жилья для всех категорий граждан до 2020 года. Согласно готовящемуся документу, к 2010 году должно быть завершено формирование всей системы градостроительной документации, включая схемы территориального планирования Российской Федерации, субъектов, муниципальных образований, генеральные планы и правила землепользования и застройки всех поселений. «Это обеспечит прозрачность земельных отношений в жилищной сфере, создаст условия для добросовестной, равноправной конкуренции на рынке жилья», – считает министр регионального развития РФ Дмитрий Козак[47].

Планируется также принять меры по вовлечению в оборот неиспользуемых земель сельскохозяйственного назначения и Министерства обороны. По оценке главы Минрегиона РФ, «таких земель сегодня – в достаточном количестве, и это хороший задел для увеличения объемов жилищного строительства».

«Необходимо также разработать и внедрить поэтапно, начиная уже с 2008 года, новые механизмы стимулирования регионов и местных властей в интересах развития социальной, дорожной, коммунальной инфраструктуры в целях обеспечения высоких темпов жилищного строительства», – заявил министр. В стратегии будут также предусмотрены меры по развитию стройиндустрии и промышленности стройматериалов, будет завершена реорганизация системы госэкспертизы проектной документации, государственного строительного надзора, а также контроля градостроительной деятельности с целью усиления безопасности и снижения административных барьеров в жилищном строительстве.

Таким образом, государство не собирается останавливаться на достигнутых в рамках реализации Проекта результатах. Однако, для достижения более высоких целей, таких как повышение качества жизни до уровня развитых стран, построение гражданского общества и социального государства, необходимо сконцентрировать усилия не только государства, но и общества.

Список использованной литературы

1. Конституция Российской Федерации: [принята всенародным голосованием 12 декабря 1993 года: по состоянию на 12 июля 2006 года] - М.: Литера, 2003. – 48 с.

2. Жилищный кодекс Российской Федерации: [федер. закон: принят Гос. Думой 29 декабря 2004 года: по состоянию на 13 мая 2008 г.] // «Собрание законодательства РФ».- 03.01.2005.- № 1 (часть 1). - ст. 14.

3. Федеральная целевая программа «Жилище» на 2002 - 2010 годы: [утверждена Постановлением Правительства РФ 17 сентября 2001 года: по состоянию на 31 декабря 2005 года] // «Собрание законодательства РФ».- 24.09. 2001. - № 39. – ст. 3770.

4. Федеральный закон «Об общих принципах организации местного самоуправления в Российской Федерации»: [принят Гос. Думой 16 сентября 2003 года: по состоянию на 29 июня 2005 года] // «Собрание законодательства РФ». - 06.10. 2003. - № 40. – ст. 3822.

5. Областной закон «О социально-экономической целевой программе Архангельской области «Модернизация объектов коммунальной инфраструктуры Архангельской области» на 2007-2010 годы»: [принят Арх. обл. Собранием депутатов 28 сентября 2006 года: по состоянию на 08 ноября 2007 года] // «Волна». -

6. Областной закон «О социально-экономической целевой программе Архангельской области «Развитие жилищного строительства в Архангельской области» на 2005-2008 годы»: [принят Арх. обл. Собранием депутатов 20 сентября 2005 года: по состоянию на 20 октября 2006 года] // «Волна». - 11.10. 2005. - № 40.

7. Постановление «Об утверждении краткосрочной целевой социально-экономической программы «Государственная поддержка отдельных категорий граждан при приобретении (строительстве) жилья с использованием механизмов ипотечного жилищного кредитования в 2008 году»»: [принят Арх. обл. Собранием депутатов 28 сентября 2007 года: по состоянию на 01 января 2008 года] // «

8. Жилищный фонд области // Аналитическая записка территориального органа Федеральной службы государственной статистики по Архангельской области. 2007. – Архангельск, 2007. – 12 с.

9. О жилищном строительстве в Архангельской области (в том числе и в НАО) в 2006 году // Аналитическая записка территориального органа Федеральной службы государственной статистики по Архангельской области. 2007. – Архангельск, 2007. – 12 с.

10. Строительный комплекс Архангельской области (2001-2006 годы) // Статистический сборник территориального органа Федеральной службы государственной статистики по Архангельской области. 2007. – Архангельск, 2007. – 41 с.

11. Сметанин А.В. Архангельская область: истоки, свершения, перспективы. - Архангельск: Правда Севера, 2007.- 675 с.

12. Социальная политика в муниципальных образованиях: учебник / Под. общ. ред. Н.А. Волгина, В.К. Егорова, С.В. Калашникова. – М.: Альфа-Пресс, 2006 . – 568 с.

13. Бесхмельницын М. Роль государства в обеспечении жилья для населения России // Проблемы теории и практики управления. – 2005. - №6.- С. 15-21.

14. Воробьев В. Жилье станет доступней // Российская газете.- 01.11.2006.- № 245.- С. 2-3.

15. Григорьев С. Жилищный вопрос: кто виноват и что делать? // Правда Севера. – 26.07.2006. – С.2.

16. Журавлев В. Обсуждены проблемы реализации национального приоритетного проекта по доступному жилью // Строительная газета (Москва). - 02.03.2007. - № - 9. – С. 3-4.

17. Иванова Е В. Национальный проект как инструмент инвестирования в социальный капитал // Приоритетные национальные проекты: первые итоги и перспективы реализации. Сборник научных работ. Редкол.: Пивоваров Ю.С. (отв.ред.) и др. – М., 2007. – С. 23-29.

18. Кучер Н. Жилье, доступное не всем // Парламентская газета. – 21.06.2007.- № 83.- С. 2-3.

19. Крупчак В. Федеральный законы не выполняются // Архангельск. – 31.05.2006. - № 95. – С. 4-5.

20. О месте и роли приоритетных национальных проектов в военно-социальной политике российской федерации // Право в Вооруженных Силах. - 01.08.2006. – 8. – С. 5-7.

21. Смольякова Т. Ипотека подогрела цены // Российская газета. - 20.01.2007. – 11. – С. 8.

22. Ступин И. Другие города // Эксперт. - 27.02.2006. - 8. – С.15-17.

23. Доля ветхого жилья в жилфонде: [Электронный документ]. (www.gks.ru/bgd/regl/b07_13/IssWWW.exe/Stg/d01/04-21.htm).Проверено 27.04.2008.

24. К 2020 году объем жилищного строительства в России должен составлять не менее 150 миллионов квадратных метров в год: [Электронный документ]. (http://www.rost.ru/news/2008/02/281743_13036.shtml). Проверено 27.04.2008.

25. Механизмы реализации жилищного нацпроекта будут усовершенствованы: [Электронный документ]. (http://www.rost.ru/themes/2007/12/261728_12202.shtml). Проверено 27.04.2008.

26. «Молодая семья» - рубли: [Электронный документ]. (http://www.ipohelp.ru/programs/600270.html). Проверено 15.05.2008.

27. Направления, основные мероприятия и параметры приоритетного национального проекта «Доступное и комфортное жилье – гражданам России» на 2007 год: [Электронный документ]. (http://www.rost.ru/habitation_doc_1_2007.doс). Проверено 28.04.2008.

28. Направления, основные мероприятия и параметры реализации приоритетных национальных проектов, мероприятий демографической политики и программы газификации регионов Российской Федерации в 2008 году: [Электронный документ]. (http://www.rost.ru/main/docs/z42.indd.pdf). Проверено 28.04.2008.

29. О ходе реализации приоритетного национального проекта « Доступное и комфортное жилье - гражданам России»: [Электронный документ]. (http://www.dvinaland.ru/national/house/). Проверено 24.04.2008.

30. Положение о Совете при Президенте РФ по реализации приоритетных национальных проектов и демографической политике: [Электронный документ].

(http://www.rost.ru/main/docs/docs.shtml). Проверено 13.04.2007.

31. Программа Архангельского регионального оператора по ипотечному жилищному кредитованию «Своя квартира»: [Электронный документ]. (http://www.ipoteka29.ru/credits/47.shtmlwww.ipohelp.ru). Проверено 15.05.2008.

32. Путин В.В. Послание Федеральному Собранию Российской Федерации на 2007-2010 годы: [Электронный документ] // Российская газета. –27.04.2007. - №4353. (http://www.rg.ru/2007/04/27/poslanie.html). Проверено 30.04.2008.

33. Путин В.В. Выступление на встрече с членами Правительства, руководством Федерального Собрания, и членами президиума Государственного Совета 5 сентября 2005 года: [Электронный документ] // Сборник материалов Торгово-промышленной палаты РФ. – 2006. - №1. (http:www.tpprf.ru/img/uploaded/2007061421035). Проверено 30.04.2008.

Приложения

Приложение 1

Рис.1 Динамика ввода жилья в Архангельской области

Приложение 2

Таблица 1

Выполнение целевых региональных показателей, установленных Соглашением о взаимодействии Министерства регионального развития РФ и Архангельской области по реализации приоритетного национального проекта «Доступное и комфортное жилье — гражданам России»

| Наименование показателя | План 2007 | Факт 2007 | План 2008 |

| Годовой объем ввода жилья (тыс. кв. метров) | 140,4 | 199,2** | 200,0* |

| Объем выдаваемых в год ипотечных жилищных кредитов и займов гражданам (млн. руб.) | 439,0 | 2585,73 | 3 650,0 |

| Количество семей граждан, относящихся к категориям, установленным федеральным законодательством, улучшивших жилищные условия (семей) | 62 | 67*** | 257**** |

| Количество молодых семей, улучшивших жилищные условия (в том числе с использованием ипотечных кредитов и займов) при оказании содействия за счет средств федерального бюджета (семей) | 113 | 114 | 135* |

* ведется работа по уточнению;

** по данным органов Росстата на 15.01.2008;

*** выдано в муниципальные образования области (реализовано 59 сертификатов);

**** показатель рассчитан исходя из объемов финансирования за счет средств федерального бюджета, определенного для области на 2008 год и из стоимости 1 м² жилья, утвержденного приказом Минрегиона РФ на 3 квартал 2007 года. Списки получателей утверждены по состоянию на 1.10.2007.

Приложение 3

Анкета

для определения оптимальной ипотечной программы для молодой семьи Архангельской области

1. Здравствуйте, скажите, пожалуйста, вы являетесь членом молодой семьи?

1) да 2) нет (прекращение опроса)

2. Знаете ли вы про реализацию в Архангельской области подпрограммы «Дом для молодой семьи» в рамках социально-экономической программы «Развитие жилищного строительства в Архангельской области» на 2005-2008 годы?

1) да (переход к 3 вопросу) 2) нет (переход к 4 вопросу)

3. Считаете ли вы данную программу эффективной?

1) да 2) нет 3) з.о.

4. Хотели ли бы вы улучшить свои жилищные условия?

1) да (переход к 5 вопросу) 2) нет

5. Есть ли у вас желание воспользоваться для этого ипотечным кредитом?

1) да (переход к 7 вопросу)

2) нет, почему______________________________________________ (переход к 6 вопросу)

6. Каким образом вы собираетесь улучшать свои жилищные условия? (в любом случае переход к 8 вопросу)

1) жилщно-накопительный кооператив; 2) потребительский кредит; 3) строительный кредит; 3) самостоятельное (без участия кредитных институтов) приобретение жилья; 4) самостоятельное строительство жилья; 5) участие в областной программе «Дом для молодой семьи» (получение субсидии на приобретение жилья); 6) съём квартиры (комнаты); 7) получение квартиры в наследство; 8) другой способ, какой_________________________

7. Какие препятствия, по вашему мнению, будут существовать для вашей семьи при получении кредита?

1) недостаточный совокупный доход 2) высокий процент по кредиту 3) невозможность накопить средства для первоначального взноса 4) другие

5) препятствий нет

Смоделируем ситуацию. Предположим, что вы решили улучшить свои жилищные условия с помощью получения ипотечного кредита для приобретения квартиры в Архангельской области. Рассмотрим основные параметры вашей ипотечной программы.

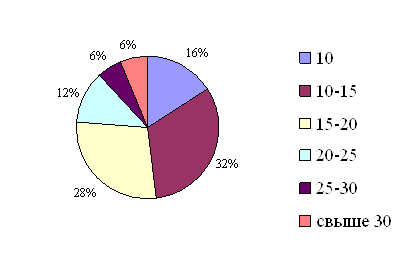

8. Совокупный доход вашей семьи (тыс. руб.)?

1) до 10 2) от 10-15 3) от 15-20 4) от 20-25 5) от 25-30 6) от 30-35 7) от 35-40 7) от 40-45 8) от 45-50 9) свыше 50

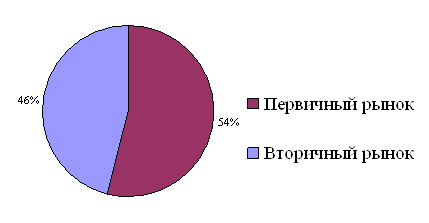

9. На каком рынке жилья вы собираетесь приобретать квартиру?

1) на первичном 2) на вторичном

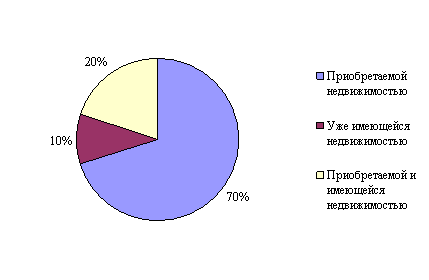

10. Чем вы собираетесь обеспечивать ипотечный кредит?

1) уже имеющейся недвижимостью 2) приобретаемой недвижимостью

11.Предположительно определите стоимость приобретаемой квартиры (млн. руб.), исходя из того, что стоимость типовой однокомнатной квартиры в хорошем районе города Архангельска на первичном рынке в среднем составляет около 1,5 млн. руб., на вторичном рынке – около 1 млн. руб.?

1) до 1 2) от 1 до 1,5 3) от 1,5 до 2 4) от 2 до 2,5 5) от 2,5 до 3

12. Какой суммы вы хотели бы получить кредит (в % от стоимости квартиры), учитывая, что сумма кредита зависит от дохода заемщиков и рассчитывается исходя из условия, что ежемесячные выплаты по возврату кредита и уплате процентов по нему не превышают 60% от совокупного дохода (суммарный доход заемщиков)?

1) до 30 1) от 30 до 50 2) от 50 до 70 3) от 70 до 100

13. В какой валюте вы бы взяли ипотечный кредит?

1) в евро 2) в долларах 3) в рублях

14. Приемлемый для вашей семьи срок возврата кредита (лет), учитывая, что при увеличении размера срока кредитования увеличивается и размер процентов по ипотечному кредиту в год? Следует отметить тот факт, что с растягиванием срока кредитования сумма кредита сначала растет быстрее, чем переплата по нему, но в какой-то момент они меняются местами: несколько лет (1-3) в сроке кредитования дают несущественное увеличение суммы кредита, но значительно увеличивает сумму процентов по кредиту.

1) от 1 до 5 2) от 5 до 10 3) от 10-15 4)от 15-20 5) от 20-25 6) от 25-30

15. Какие виды ежемесячных платежей по кредиту вы бы выбрали?

1) аннуитетные (равными частями) 2) дифференцированные

16. Какая максимальная сумма ежемесячных платежей допустима для вашей семьи при определенном выше совокупном доходе (тыс. руб.)?

1) 10 2) от 10-15 3) от 15-20 4) от 20-25 5) от 25-30 6) свыше 30

17. Какой размер первоначального взноса (в % от стоимости квартиры) ваша семья могла бы внести, при определенном выше совокупном доходе?

1) 0 2) от 0-5 3) от 5-10 4)от 10-20 5) от 20-30 6) от 30-50 7) от 50-70 8) от 70 - 90

18. Какие моменты в процедуре получения ипотечного кредита стали бы для вас препятствием при получении ипотечного кредита

обязательное документальное подтверждение доходов?

1) да 2) нет

необходимость созаемщиков для получения ипотечного кредита?

1) да 2) нет

необходимость поручителей для получения ипотечного кредита?

1) да 2) нет

необходимость регистрации по месту получения кредита?

1) да 2) нет

наличие определенного (не менее 6 мес.) общего трудового стажа?

1) да 2) нет

19. Знакомы ли вы с положительным опытом улучшения жилищных условий с помощью ипотеки?

1) да 2) нет

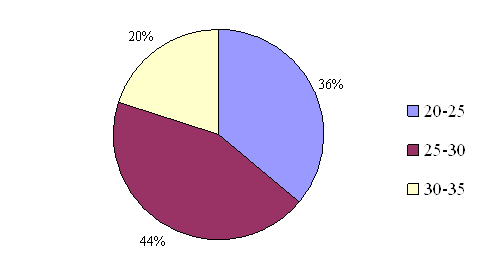

21. Ваш возраст

1) 20-25 лет 2) 25-30 3) 30-35

21. Пол

1) ж 2) м

23. Место регистрации

_________________________________

Спасибо за участие в анкете!

Приложение 4

Таблица 2

Результаты анкетирования

| Вопрос | Да | Нет | З.о. |

| Знаете ли вы про реализацию в Архангельской области подпрограммы «Дом для молодой семьи»? | 35 | 15 | - |

| Считаете ли вы данную программу эффективной? (только те, кто ответили «Да» на предыдущий вопрос) | 2 | 28 | 5 |

| Хотели ли бы вы улучшить свои жилищные условия? | 50 | 0 | - |

| Есть ли у вас желание воспользоваться для этого ипотечным кредитом? | 33 | 17 | - |

| Стало бы для вас препятствием при получении ипотечного кредита обязательное документальное подтверждение доходов? - необходимость созаемщиков? |

8 | 23 42 | - |

| - поручителей для получения ипотечного кредита? | 34 | 16 | - |

| - необходимость регистрации по месту получения кредита? | 14 | 36 | - |

| - наличие определенного (не менее 6 мес.) общего трудового стажа? | 0 | 50 | - |

| Знакомы ли вы с положительным опытом улучшения жилищных условий с помощью ипотеки? | 13 | 37 | - |

Рис. 2. Препятствия для молодых семей при получении ипотечного кредита

Рис. 3. Способы улучшения жилищных условий для молодых семей

Рис.4. Совокупный доход молодых семей

Рис. 4. Рынок жилья, на котором молодые семьи собираются приобретать квартиру

Рис. 6. Вид залога ипотечного кредита для молодых семей

Рис. 7. Предположительная стоимость квартиры для молодых семей (млн. руб.)

Рис. 8. Сумма ипотечного кредита (в % от стоимости квартиры), которую бы хотели получить молодые семьи

Рис. 9. Приемлемый для молодых семей срок кредитования (лет)

Рис.10. Оптимальная сумма ежемесячных платежей для молодых семей

(тыс. руб.)

Рис.11. Виды платежей, оптимальные для молодых семей

Рис. 12. Размер первоначального взноса, приемлемый для молодых семей (в % от стоимости квартиры)

Рис. 13. Возраст членов молодых семей

Приложение 5

Параметры оптимальной ипотечной программы для молодой семьи в Архангельской области

- минимальный совокупный доход, который должна иметь семья для приобретения ипотечного кредита– 30 тыс. руб.;

- рынок для приобретения жилья - первичный;

- обеспечение ипотечного кредита – приобретаемой недвижимостью;

- валюта кредита – рубли;

- стоимость приобретаемой квартиры – 1,5 – 2 млн. руб.;

- сумма кредита – от 70 - 100 % стоимости жилья;

- минимальная из существующих на ипотечном рынке ставка процентов по кредиту – 10,75%;

- приемлемый срок возврата –10-15 лет;

- виды ежемесячных платежей – дифференцированные;

- максимальная сумма ежемесячных платежей при определенном выше минимальном совокупном доходе – 10-15 тыс. руб.;

- максимальный размер первоначального взноса (в % от стоимости квартиры), который семья может внести - 10 %;

- минимальные из существующих на ипотечном рынке расходы на оформление кредитного договора, страхование;

- условия процедуры кредитования:

а) отсутствие обязательного документального подтверждения доходов заемщиков, достаточно сведений о месте работы,

б) привлечение созаемщиков – возможно, привлечение поручителей – не требуется,

в) необязательность регистрации по месту получения кредита,

г) необязательность данных об общем трудовом стаже;

- условия погашения кредита:

а) возможность досрочного погашения без санкций,

б) минимальная сумма досрочного платежа не оговорена;

в) отсутствие платы за досрочное погашение кредита;

г) предоставление заемщику 6 месяцев без оплаты ежемесячных платежей при потере источника погашения кредита (увольнение с работы) для поиска работы.

Результат внедрения оптимальной ипотечной программы для молодых семей в Архангельской области позволит приобрести ипотечный кредит 70 % молодых семей, имеющих доход больший или равный 30 тыс. рублей.

Приложение 6

Ипотечная программа ОАО «Ароижк» «Своя квартира»

Кредит (заем) предоставляется физическим лицам (далее - Заемщик) для приобретения квартиры в многоквартирном доме в регионе кредитования, на которую в установленном законом порядке оформлено право собственности, удовлетворяющей требованиям Стандартов (далее — объект недвижимости).

Валюта кредита: рубли;

Сумма кредита: минимальный — 250 000 рублей, максимальный — 13 000 000 рублей, но не более 90% от стоимости приобретаемого объекта недвижимости;

Стоимость объекта недвижимости определяется как наименьшая из двух величин: стоимости, указанной в отчете об оценке (оценочной стоимости) и стоимости, указанной в договоре купли–продажи);

Срок кредитования: минимальный — 1 год, максимальный — до 25 лет;

Первоначальный взнос: не менее 10% от стоимости приобретаемого объекта недвижимости;

Условия погашения кредита:

- ежемесячно аннуитетными платежами, включающими в себя уплату процентов и частичное погашение кредита (займа),

- проценты за пользование кредитом (займом):

Для категории заемщиков - «Профессионал»[48]

90% (включительно) до 70% — 12,5%

70% (включительно) до 50% — 11,75%

50% и менее — 11,25%

Для категории заемщиков – «Стандарт»

90% (включительно) до 70% — 13%

70% (включительно) до 50% — 12,25%

50% и менее — 11,75%;

Досрочное погашение кредита (займа):

- штраф за досрочное погашение кредита (займа) в течение первых 6 месяцев — 3% от суммы досрочного погашения,

- минимальная сумма досрочного погашения 15 000 рублей;

Обеспечение кредита: залог приобретаемого объекта недвижимости. Права кредитора подлежат удостоверению закладной.

Требования к заемщику:

- гражданство Российской Федерации;

- возраст: от 18 до 60 лет — для женщин; 65 лет — для мужчин (на дату возврата последней суммы кредита (займа) согласно условиям договора);

- общее число созаемщиков не должно превышать 4-х человек.

Обязательное страхование за счет заемщика:

- жизнь и потерю трудоспособности Заемщика и Созаемщиков;

- риск утраты и повреждения объекта недвижимости;

- титульное право.

Страхование осуществляется за счет средств Заемщика на весь срок кредитования на сумму не менее остатка ссудной задолженности, увеличенного на 10%. Выгодоприобретателем по всем договорам страхования является Первоначальный кредитор, в случае уступки прав требования — законный владелец закладной. В среднем страховой взнос 0,7%–1,2% от суммы кредита (займа) в зависимости от возраста заемщиков.

Страховая компания: ООО «Стандарт-Резерв», адрес: г. Архангельск, пр. Ломоносова, д.88, тел. 65-31-91.

Оценка приобретаемого объекта недвижимости осуществляется за счет средств заемщика.

Оценочные компании: ООО «Респект», г. Архангельск, пр. Троицкий, д. 106, оф. 30, тел. (8182) 470-471; ООО «Агентство недвижимости «Троицкий дом», 163045, г. Архангельск, ул. Вологодская, 10, оф. 18; тел. (8182) 20-42-60, 26-92-55, 26-93-81.

Дополнительные требования:

Все совершеннолетние лица, которые будут являться собственниками приобретаемого объекта недвижимости должны выступать Созаемщиками по кредиту (займу). Супруг/супруга Заемщика и Созаемщика в обязательном порядке выступают Созаемщиками по кредиту (займу).

Все совершеннолетние лица, которые будут зарегистрированы в приобретаемой квартире и не будут являться ее собственниками, могут быть привлечены в качестве поручителей по кредиту (займу) по требованию Первоначального кредитора (ОАО «АРОИЖК»).

Принятие решения о предоставлении кредита (займа): не более 3 рабочих дней после предоставления документов Первоначальному кредитору.

Единовременные комиссии:

при предоставлении кредита (займа): 1,5% от суммы кредита (займа);

2 500 руб. за оформление закладной;

8 000 руб. (если квартира в г. Архангельске) или 10 000 руб. (если квартира в других городах области) за проведение ипотечного займа.

Приложение 7

Таблица 3

Список банков Архангельской области, предоставляемых ипотечные программы с минимальными процентными ставками

| Программа / Банк | Валюта | Ставка | Срок кредита | Первый взнос |

| Молодая семья - рубли (Сбербанк России) | RUR | 10.75 – 12.50 % | 1 – 30 лет | от 5.00 % |

| Кредит «Ипотечный+» (жилье, построенное с участием Сбербанка) – рубли (Сбербанк России) | RUR | 10.75 – 12.00 % | 1 – 30 лет | от 10.00% |

| Ипотечный кредит - рубли Сбербанк России | RUR | 11.00 – 12.50 % | 1 – 30 лет | от 10.00% |

| Кредит на квартиру (первичный рынок) - рубли (Росбанк) | RUR | от 11.50 % | 1 – 15 лет | от 15.00% |

| Кредит на строящееся жилье – рубли (Уралсиб) | RUR | 11.50 – 14.50 % | 3 – 30 лет | от 10.00% |

| Квартира на первичном рынке – рубли (ВТБ24) | RUR | 11.70 – 14.20 % | 5 – 50 лет | от 10.00% |

| Ипотечный кредит жителям сельской местности - рубли (Россельхозбанк) | RUR | 12.00 % | до 15 лет | от 15.00% |

| Кредит на недвижимость – рубли (Сбербанк России) | RUR | 12.00 – 12.50 % | 1 – 30 лет | от 10.00% |

| Покупка квартиры на первичном и вторичном рынке – рубли (МДМ-Банк) | RUR | 12.25 – 14.00 % | 3 – 25 лет | от 10.00% |

| Кредит по программе АИЖК (Балтинвестбанк) | RUR | 12.25 – 14.00 % | 1 – 30 лет | 10.00 – 70.00 % |

Приложение 8

Ипотечная программа Сбербанк России «Молодая семья»

Цель кредитования - покупка комнаты, квартиры, дома, земли

Рынок недвижимости - первичный или вторичный

Валюта кредита - российский рубль

Ставка кредита - 10.75 – 12.50 %

Процентная ставка устанавливается в зависимости от программы, по которой выдан кредит.

Обеспечение кредита - приобретаемая недвижимость

Срок кредита - 1 – 30 лет

Размер кредита - от 15 000 руб.

Первоначальный взнос - минимальный первоначальный взнос для молодой семьи с ребенком - 5%, для молодой семьи, не имеющей детей, - 10%.

Подтверждение дохода - официальными документами.

Срок рассмотрения заявки - до 7 дней

Нотариальное оформление договора - нет данных

Требования к заемщику:

Возраст заемщика - 18 – 30 лет

Гражданство РФ - требуется

Регистрация по месту получения кредита - не требуется

Общий трудовой стаж - не требуется

Трудовой стаж на последнем месте - от 6 месяцев

Наличие поручителей - требуется

Привлечение созаемщиков - возможно

Созаемщиками могут быть супруг(а) и его(ее) родители.

Условия погашения кредита:

Платежи - дифференцированные

Досрочное погашение без санкций: - в любое время

Минимальная сумма досрочного платежа - нет данных

Расходы по кредиту:

Единовременная комиссия за обслуживание ссудного счета - 15000 руб.

Плата за рассмотрение кредитной заявки – 100 руб.

Плата за досрочное погашение кредита - бесплатно

Санкции за просрочку погашения - применяется двойная годовая ставка к сумме просроченного платежа за весь период просрочки (разовый) - от 21.50 %

[1]Доля ветхого жилья в жилфонде: [Электронный документ]. (www.gks.ru/bgd/regl/b07_13/IssWWW.exe/Stg/d01/04-21.htm). Проверено 27.04.2008

[2]Жилищный фонд области // Аналитическая записка территориального органа Федеральной службы государственной статистики по Архангельской области. 2007. – Архангельск, 2007. – 12 с.

[3] Федеральная целевая программа «Жилище» на 2002 - 2010 годы: [утверждена Постановлением Правительства РФ 17 сентября 2001 года: по состоянию на 31 декабря 2005 года] // «Собрание законодательства РФ».- 24.09. 2001. - № 39. – ст. 3770.

[4] Путин В.В. Выступление на встрече с членами Правительства, руководством Федерального Собрания, и членами президиума Государственного Совета 5 сентября 2005 года: [Электронный документ] // Сборник материалов Торгово-промышленной палаты РФ. – 2006. - №1. (http:www.tpprf.ru/img/uploaded/2007061421035). Проверено 30.04.2008.

[5] Социальная политика в муниципальных образованиях: учебник / Под. общ. ред. Н.А. Волгина, В.К. Егорова, С.В. Калашникова. – М.: Альфа-Пресс, 2006 . – 568 с.

[6] Сметанин А.В. Архангельская область: истоки, свершения, перспективы. - Архангельск: Правда Севера, 2007.- 675 с.

[7] Воробьев Владислав. Жилье станет доступней // Российская газете.- 01.11.2006.- № 245.-

С. 2-3.

[8] Кучер Н. Жилье, доступное не всем // Парламентская газета. – 21.06.2007.- № 83.- С. 2-3.

[9] Ступин И. Другие города // Эксперт. - 27.02.2006. - 8. – С.15-17.

[10] Григорьев С. Жилищный вопрос: кто виноват и что делать? // Правда Севера. – 26.07.2006. – С.2.

[11] Крупчак В. Федеральный законы не выполняются // Архангельск. – 31.05.2006. - № 95. – С. 4-5.

[12] Направления, основные мероприятия и параметры реализации приоритетных национальных проектов, мероприятий демографической политики и программы газификации регионов Российской Федерации в 2008 году: [Электронный документ]. (http://www.rost.ru/main/docs/z42.indd.pdf). Проверено 28.04.2008.

[13] О ходе реализации приоритетного национального проекта « Доступное и комфортное жилье - гражданам России»: [Электронный документ]. (http://www.dvinaland.ru/national/house/). Проверено 24.04.2008.

[14] Программа Архангельского регионального оператора по ипотечному жилищному кредитованию «Своя квартира»: [Электронный документ]. (http://www.ipoteka29.ru/credits/47.shtmlwww.ipohelp.ru). Проверено 15.05.2008.

[15]«Молодая семья» - рубли: [Электронный документ]. (http://www.ipohelp.ru/programs/600270.html). Проверено 15.05.2008.

[16] Конституция Российской Федерации: [принята всенародным голосованием 12 декабря 1993 года: по состоянию на 12 июля 2006 года] - М.: Литера,2003.- С. 5.

[17] Социальная политика в муниципальных образованиях: учебник / Под. общ. ред. Н.А. Волгина, В.К. Егорова, С.В. Калашникова. – М.: Альфа-Пресс, 2006 . – С.10.

[18] Путин В.В. Выступление на встрече с членами Правительства, руководством Федерального Собрания, и членами президиума Государственного Совета 5 сентября 2005 года: [Электронный документ] // Сборник материалов Торгово-промышленной палаты РФ. – 2006. - №1. (http:www.tpprf.ru/img/uploaded/2007061421035). Проверено 30.04.2008.

[19] О месте и роли приоритетных национальных проектов в военно-социальной политике российской федерации // Право в Вооруженных Силах. - 01.08.2006. – 8. – С. 7.

[20] Направления, основные мероприятия и параметры приоритетного национального проекта «Доступное и комфортное жилье – гражданам России» на 2007 год: [Электронный документ]. (http://www.rost.ru/habitation_doc_1_2007.doс). Проверено 28.04.2008.

[21] Направления, основные мероприятия и параметры реализации приоритетных национальных проектов, мероприятий демографической политики и программы газификации регионов Российской Федерации в 2008 году: [Электронный документ]. (http://www.rost.ru/main/docs/z42.indd.pdf). Проверено 28.04.2008.

[22] Федеральная целевая программа «Жилище» на 2002 - 2010 годы: [утверждена Постановлением Правительства РФ 17 сентября 2001 года: по состоянию на 31 декабря 2005 года] // «Собрание законодательства РФ».- 24.09. 2001. - № 39. – ст. 3770.

[23] Бесхмельницын М. Роль государства в обеспечении жилья для населения России // Проблемы теории и практики управления. – 2005. - №6.- С. 15-21.

[24] Жилищный кодекс Российской Федерации: [федер. закон: принят Гос. Думой 29 декабря 2004 года: по состоянию на 13 мая 2008 г.] // «Собрание законодательства РФ».- 03.01.2005.- № 1 (часть 1). - ст. 14.

[25] Федеральный закон «Об общих принципах организации местного самоуправления в Российской Федерации»: [принят Гос. Думой 16 сентября 2003 года: по состоянию на 29 июня 2005 года] // «Собрание законодательства РФ». - 06.10. 2003. - № 40. – ст. 3822.

[26] Областной закон «О социально-экономической целевой программе Архангельской области « Развитие жилищного строительства в Архангельской области» на 2005-2008 годы»: [принят Арх. обл. Собранием депутатов 20 сентября 2005 года: по состоянию на 20 октября 2006 года] // «Волна» ». - 11.10. 2005. - № 40.

[27] Механизмы реализации жилищного нацпроекта будут усовершенствованы: [Электронный документ]. (http://www.rost.ru/themes/2007/12/261728_12202.shtml). Проверено 27.04.2008.

[28] О ходе реализации приоритетного национального проекта « Доступное и комфортное жилье - гражданам России»: [Электронный документ]. (http://www.dvinaland.ru/national/house/). Проверено 24.04.2008.

[29] Строительный комплекс Архангельской области (2001-2006 годы) // Статистический сборник территориального органа Федеральной службы государственной статистики по Архангельской области. 2007. – Архангельск, 2007. – С. 27.

[30] Сметанин А.В. Архангельская область: истоки, свершения, перспективы. - Архангельск: Правда Севера, 2007.- С. 382.

[31] Сметанин А.В. Архангельская область: истоки, свершения, перспективы. - Архангельск: Правда Севера, 2007.- С. 384.

[32] О ходе реализации приоритетного национального проекта « Доступное и комфортное жилье - гражданам России»: [Электронный документ]. (http://www.dvinaland.ru/national/house/). Проверено 24.04.2008.

[33] Путин В.В. Послание Федеральному Собранию Российской Федерации на 2007-2010 годы: [Электронный документ] // Российская газета. – 27.04.2007. - №4353. (http://www.rg.ru/2007/04/27/poslanie.html). Проверено 30.04.2008.

[34] Журавлев В. Обсуждены проблемы реализации национального приоритетного проекта по доступному жилью // Строительная газета (Москва). - 02.03.2007. - № - 9. – С. 3.

[35] Кучер Н. Жилье, доступное не всем // Парламентская газета. – 21.06.2007.- № 83.- С. 2.

[36] Кучер Н. Жилье, доступное не всем // Парламентская газета. – 21.06.2007.- № 83.- С.3.

[37] Иванова Е В. Национальный проект как инструмент инвестирования в социальный капитал // Приоритетные национальные проекты: первые итоги и перспективы реализации. Сборник научных работ. Редкол.: Пивоваров Ю.С. (отв.ред.) и др. – М., 2007. – С. 26.

[38] Григорьев С. Жилищный вопрос: кто виноват и что делать? // Правда Севера. – 26.07.2006. – С.2.

[39] О ходе реализации приоритетного национального проекта « Доступное и комфортное жилье - гражданам России»: [Электронный документ]. (http://www.dvinaland.ru/national/house/). Проверено 24.04.2008.

[40] Крупчак В. Федеральный законы не выполняются // Архангельск. – 31.05.2006. - № 95. – С. 4.

[41] Сметанин А.В. Архангельская область: истоки, свершения, перспективы. - Архангельск: Правда Севера, 2007.-С. 389-392.

[42] Ступин И. Другие города // Эксперт. - 27.02.2006. - 8. – С.17.

[43] Крупчак В. Федеральный законы не выполняются // Архангельск. – 31.05.2006. - № 95. – С. 4.

[44] Программа Архангельского регионального оператора по ипотечному жилищному кредитованию «Своя квартира»: [Электронный документ]. (http://www.ipoteka29.ru/credits/47.shtmlwww.ipohelp.ru). Проверено 15.05.2008.

[45]«Молодая семья» - рубли: [Электронный документ]. (http://www.ipohelp.ru/programs/600270.html). Проверено 15.05.2008.

[46] Кучер Н. Жилье, доступное не всем // Парламентская газета. – 21.06.2007.- № 83.- С. 3.

[47]Механизмы реализации жилищного нацпроекта будут усовершенствованы: [Электронный документ]. (http://www.rost.ru/themes/2007/12/261728_12202.shtml). Проверено 27.04.2008.

[48] К категории «Профессионал» относятся заемщики: 1) Имеющие высшее образование; 2) Имеющие общий трудовой стаж не менее 2 (Двух) лет; стаж на последнем месте работы — не менее 6 (Шести) месяцев; 3) Чьи доходы подтверждены документами, соответствующими по форме и содержанию действующему законодательству (форма 2-НДФЛ).

Похожие работы

... в условиях кризиса) к созданию в долгосрочном периоде инфраструктурных объектов и мер государственной поддержки развития приоритетных экономических специализаций. С другой стороны, органам государственной власти национально-территориальных образований - субъектов Российской Федерации необходимо реализовать комплекс мер, направленных на повышение производительности, как приоритетного направления ...

0 комментариев