Характеристика органов Пенсионной службы по Ульяновской области

Анализ структуры пенсионного обеспечения Ульяновской области

Организационно-экономическая характеристика Управления ПФР поУльяновской области

Год

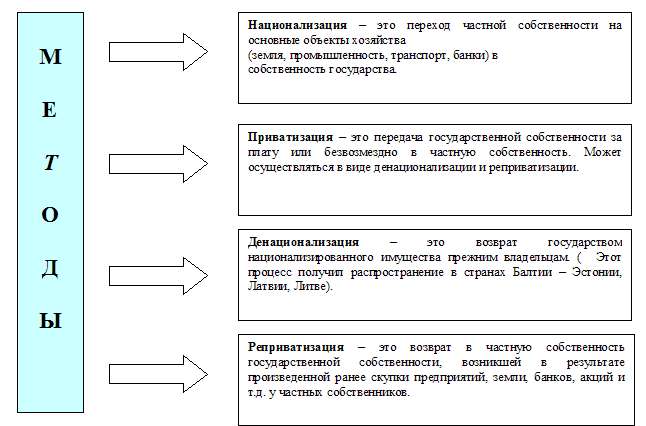

Предпосылки и причины необходимости реформирования пенсионного обеспечения

Проблемы и пути совершенствования пенсионного обеспечения

Навигация

Характеристика органов Пенсионной службы по Ульяновской области

Реализация пенсионной реформы на региональном уровне Ленинский ОПФ

149942

знака

0

таблиц

1

изображение

2.1. Характеристика органов Пенсионной службы по Ульяновской области

Список Управлений ПФР в Ульяновской области

Управление ПФР в городе Барыше

Управление ПФР в городе Димитровграде

Отдел ПФР в Базарносызганском районе

Управление ПФР в Барышском районе

Управление ПФР в Вешкаймском районе

Управление ПФР в Инзенском районе

Управление ПФР в Карсунском районе

Управление ПФР в Кузоватовском районе

Управление ПФР в Майнском районе

Управление ПФР в Мелекесском районе

Управление ПФР в Николаевском районе

Управление ПФР в Новомалыклинском районе

Управление ПФР в Новоспасском районе

Управление ПФР в Павловском районе

Управление ПФР в Радищевском районе

Управление ПФР в Сенгилеевском районе

Управление ПФР в Старокулаткинском районе

Управление ПФР в Старомайнском районе

Управление ПФР в Сурском районе

Управление ПФР в Тереньгульском районе

Управление ПФР в Ульяновском районе

Управление ПФР в Цильнинском районе

Управление ПФР в Чердаклинском районе

Управление ПФР в Ленинском районе г. Ульяновска

Управление ПФР в Заволжском районе г. Ульяновска

Управление ПФР в Железнодорожном районе г. Ульяновска

Управление ПФР в Засвияжском районе г. Ульяновска

Обязательное пенсионное страхование распространяется на всех граждан, которые работают по трудовому или гражданско-правовому договору, предметом которого является выполнение работ оказание услуг (уплату страховых взносов за них осуществляет страхователь (работодатель)), а также на лиц, которые занимаются индивидуальной трудовой деятельностью (зарегистрированы в качестве индивидуальных предпринимателей, являются адвокатами, занимающимися частной практикой нотариусами и др.) и самостоятельно уплачивают страховые взносы в Пенсионный фонд РФ.

Однако существуют такие категории граждан, за которых страховые взносы не уплачиваются довольно длительное время (например, домохозяйки, жены военнослужащих, находящиеся в частях действующей армии, где отсутствует возможность трудоустройства, граждане России, работающие за границей). Указанные лица лишаются возможности рассчитывать в будущем на достойную пенсию, а граждане, работающие за пределами РФ, - на зачет в стаж периодов работы за пределами территории Российской Федерации. Для защиты пенсионных прав указанных граждан был введен институт добровольного вступления в правоотношения по обязательному пенсионному страхованию.

Физические лица вправе добровольно вступать в правоотношения по обязательному пенсионному страхованию в следующих случаях:

Граждане Российской Федерации, работающие за пределами территории Российской Федерации, вправе добровольно вступать в правоотношения по обязательному пенсионному страхованию и осуществлять уплату страховых взносов в бюджет Пенсионного фонда Российской Федерации за себя.

Физическое лицо вправе добровольно вступить в правоотношения по обязательному пенсионному страхованию и осуществлять уплату страховых взносов в виде фиксированных платежей в бюджет Пенсионного фонда РФ за другое (их) физическое(их) лицо(лиц), за которое (которых) не осуществляется уплата страховых взносов на обязательное пенсионное страхование.

Индивидуальные предприниматели, частные детективы, занимающиеся частной практикой нотариусы, адвокаты, главы крестьянских (фермерских) хозяйств и другие лица, являющиеся страхователями и обязанные самостоятельно уплачивать страховые взносы в Пенсионный фонд РФ в виде фиксированного платежа могут вступить в добровольные правоотношения и уплачивать страховые взносы в размере, превышающем минимальный размер фиксированного платежа.

При этом во втором случае обязательным условием для вступления в добровольные правоотношения является неуплата страховых взносов за физических лиц какими-либо другими страхователями. То есть, физическое лицо, за которого будет уплачивать взносы страхователь, вступивший в добровольные правоотношения, не должен работать по трудовому либо гражданско-правовому договору, предметом которого является выполнение работ, оказание услуг, а также заниматься индивидуальной трудовой деятельностью

Так, например, возможно вступление в добровольные правоотношения по обязательному пенсионному страхованию и уплата страховых взносов за следующих лиц:

- физическое лицо, являющееся студентом, школьником старших классов (возраста 16 и более лет), если данные категории лиц в настоящее время нигде не работают;

- за домохозяйку при предоставлении трудовой книжки домохозяйки, с отсутствием записи о работе домохозяйки на день обращения в органы ПФР.

При начале или возобновлении застрахованным лицом трудовой деятельности: вступлении в трудовые или гражданско-правовые отношения по выполнению работ или оказанию услуг, осуществления какой-либо деятельности (предпринимательской, в качестве адвоката, нотариуса и т.д.) физическое лицо - страхователь, должен:

- прекратить уплату страховых взносов в виде фиксированного платежа за другое физическое (застрахованное) лицо;

- сообщить территориальным органам ПФР о прекращении уплаты;

- сняться с учета в качестве страхователя.

Регистрация в органах ПФР лиц, добровольно вступающих в правоотношения по обязательному пенсионному страхованию.

Лица, желающие добровольно вступить в правоотношения по обязательному пенсионному страхованию, должны зарегистрироваться в территориальном органе Пенсионного фонда РФ на основании заявления о регистрации в качестве страхователя. Одновременно с заявлением представляются следующие документы:

- для граждан РФ, работающих за пределами РФ:

- паспорт или другой документ, удостоверяющий личность страхователя и подтверждающий его регистрацию по месту жительства на территории Российской Федерации;

- заверенные в установленном порядке копии документов, подтверждающих факт работы за пределами территории Российской Федерации или факт приглашения на работу либо дающих право на осуществление частной предпринимательской или иной деятельности за пределами территории Российской Федерации;

- страховое свидетельство обязательного пенсионного страхования.

- для физического лица, уплачивающего страховые взносы за другое физическое лицо:

- паспорт или другой документ, удостоверяющий личность страхователя и подтверждающий его регистрацию по месту жительства;

- паспорт или другой документ, удостоверяющий личность физического лица, за которое будут уплачиваться страховые взносы, и подтверждающий его регистрацию по месту жительства;

- страховое свидетельство обязательного пенсионного страхования физического лица, за которое будут уплачиваться страховые взносы.

Физическое лицо, уплачивающее фиксированные платежи за нескольких физических лиц, регистрируется в территориальном органе ПФР один раз, и ему присваивается один регистрационный номер.

- для индивидуальных предпринимателей, адвокатов и др. лиц, которые имеют право осуществлять уплату фиксированных платежей в размере, превышающем минимальный:

- паспорт или другой документ, удостоверяющий личность страхователя;

уведомление о регистрации в качестве страхователя по обязательному пенсионному страхованию;

- страховое свидетельство обязательного пенсионного страхования.

При регистрации за указанными лицами сохраняется регистрационный номер, присвоенный им при регистрации в качестве страхователей, самостоятельно уплачивающих фиксированные платежи.

Документом, подтверждающим регистрацию в органах ПФР, является уведомление о регистрации в территориальных органах ПФР страхователя, вступившего в добровольные правоотношения по обязательному пенсионному страхованию. Физическому лицу, уплачивающему фиксированные платежи за нескольких физических лиц, вручается отдельное уведомление в отношении каждого физического лица, за которое уплачиваются фиксированные платежи. Порядок уплаты страховых взносов на обязательное пенсионное страхование.

Лица, добровольно вступившие в правоотношения по обязательному пенсионному страхованию, уплачивают страховые взносы в Пенсионный фонд РФ в виде фиксированного платежа. Для граждан РФ, работающих за пределами территории Российской Федерации, и физических лиц, которые уплачивают страховые взносы за другое физическое лицо, размер фиксированного платежа ограничен стоимостью страхового года, ежегодно утверждаемой Правительством РФ. Размер фиксированного платежа в расчете на месяц рассчитывается путем деления стоимости страхового года на 12.

В случае если размер фиксированного платежа, определенный в зависимости от стоимости страхового года, не превышает минимальный размер фиксированного платежа, установленный ст. 28 Федерального закона «Об обязательном пенсионном страховании в РФ» уплата фиксированного платежа осуществляется в минимальном размере, составляющий 150 руб. в месяц, из которых 100 руб. направляется на финансирование страховой части трудовой пенсии, 50 руб. – на финансирование накопительной части трудовой пенсии.

Стоимость страхового года утверждена в следующих размерах:

на 2006 год - 504 рубля;

на 2007 год - 756 рублей;

на 2004 год - 1008 рублей;

на 2005 год - 1209 рублей 60 копеек;

на 2006 год - 1344 рубля;

на 2007 год - 1848 рублей.

Таким образом. только в 2007 году размер фиксированного платежа, рассчитанный исходя из стоимости страхового года, превысил минимальный размер фиксированного платежа и составляет 154 руб., из которых 102 руб. 67 коп. направляется на финансирование страховой части трудовой пенсии, 51 руб. 33 коп. – на финансирование накопительной части трудовой пенсии.

Индивидуальные предприниматели, частные детективы, занимающиеся частной практикой нотариусы, адвокаты, главы крестьянских (фермерских) хозяйств при вступлении в добровольные правоотношения по обязательному пенсионному страхованию, получают право уплачивать страховые взносы в размере, превышающем минимальный. Размер фиксированного платежа определяется такими страхователями самостоятельно, однако 2/3 фиксированного платежа должно направляться на финансирование страховой части трудовой пенсии, 1/3 – на финансирование накопительной части трудовой пенсии.

Уплата фиксированного платежа осуществляется страхователями в виде отдельных платежных поручений на финансирование каждой части трудовой пенсии путем зачисления его на счета территориальных органов Пенсионного фонда Российской Федерации, открытые в территориальных органах Федерального казначейства, по месту регистрации страхователей.

Фиксированный платеж за текущий год уплачивается не позднее 31 декабря этого года.

Коды бюджетной классификации:

18210202030061000160 – страховые взносы в виде фиксированного платежа, зачисляемые в ПФР на выплату страховой части трудовой пенсии;

18210202040061000160 – страховые взносы в виде фиксированного платежа, зачисляемые в ПФР на выплату накопительной части трудовой пенсии.

Физические лица, добровольно вступившие в правоотношения по обязательному пенсионному страхованию, и уплачивающие страховые взносы за других физических лиц, обязаны ежегодно представлять в Управление Пенсионного фонда РФ по месту регистрации сведения индивидуального (персонифицированного) учета на данных физических лиц.

Сведения представляются не позднее 1 марта года, следующего за расчетным, по формам, утвержденным постановлением Правительства РФ от 31.07.2006 № 192п «О формах документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования и инструкции по их заполнению».

Лица, работающие за пределами территории Российской Федерации, а также страхователи, уплачивающие фиксированный платеж в размере, превышающем минимальный, ежегодно не позднее 1 марта представляют в органы Пенсионного фонда по месту регистрации сведения о:

- страховом номере своего индивидуального лицевого счета,

- фамилии, имени, отчестве,

- сумме уплаченных страховых взносов (копии платежных поручений),

другие сведения, необходимые для назначения трудовой пенсии.

Похожие работы

... права социального обеспечения, включающей в себя общественные отношения по обеспечению условий для нормальной жизнедеятельности населения».[22; 67] 2. Региональная модель системы социальной защиты населения на примере ЕАО Формирование федеральной системы социального обеспечения, возрождение страховых начал в социальном обеспечении обусловили качественно новое содержание социальной защиты ...

... полном объеме. Формы бухгалтерской отчетности подписываются Главным врачом и Главным бухгалтером КГБ №1. Состав, содержание и сроки представления налоговой отчетности определяются требованиями Налогового Кодекса РФ. 3. Порядок исчисления единого социального налога и его влияние на доходы кировской городской больницы №1 3.1 Исчисление единого социального налога На предприятии КГБ №1 ...

... налога, подлежащая уплате в бюджет организацией в целом, полностью перечисляется головным офисом по месту учета в налоговых органах. 2. Практические аспекты исчисления налогов в условиях наличия обособленных подразделений Обособленные подразделения: как вести налоговый учет Гражданский кодекс позволяет организациям создавать обособленные подразделения в форме представительств и филиалов. ...

... : Ссылки следует обозначать порядковым номером по списку используемой литературы, например: " : в трудах:" [ 1, c.56]. ( 1 - это номер источника по списку литературы, 56 - номер страницы в источнике). В работах по политэкономии обычно используется большое количество иллюстраций (графиков, рисунков, диаграмм). Наличие иллюстраций помогает читателю лучше воспринять материал. Известно, что мозг ...

0 комментариев