Екологічний облік як основна складова екоконтролінгу

Сутність, завдання та принципи розвитку екоконтролінгу в сучасних ринкових умовах

Теоретичні аспекти застосування екологічного аудиту в системі екоконтролінгу

Вплив рівня забруднення навколишнього середовища регіону на сільськогосподарське виробництво

Організаційно-економічна характеристика підприємства та його облікова політика

Організаційно-методологічні основи побудови екологічного обліку в аграрних підприємствах

Поняття відходів виробництва та їх облік

Рекомендації по оптимізації елементів екоконтролінгу на підприємстві

Економія або дохід у зв'язку з веденням природоохоронної діяльності (по напрямах природоохоронної діяльності в розрізі видів доходів)

Вдосконалення обліку природоохоронних витрат

Облік і контроль за використанням добрив в аграрному виробництві

Використання екологічного страхування в аграрному природокористуванні

В Україні звітність щодо екологічних зобов'язань існує лише для промислових підприємств (перелік, що установлений екологічною інспекцією)

Навигация

Рекомендації по оптимізації елементів екоконтролінгу на підприємстві

Організаційно-методологічні основи розвитку екологічного обліку та екоконтролінгу на сільськогосподарських підприємствах

245206

знаков

27

таблиц

12

изображений

3.1. Рекомендації по оптимізації елементів екоконтролінгу на підприємстві

В плані упровадження екоконтролінгу як механізму управління потоками екологічної інформації в структуру управління підприємством, слід зупинитися на наступному важливому моменті. Пропонований нами механізм повинен співвідноситися з екологічними стандартами і більш того – забезпечувати більш якісне виконання підприємством вимог, відображених в даних стандартах.

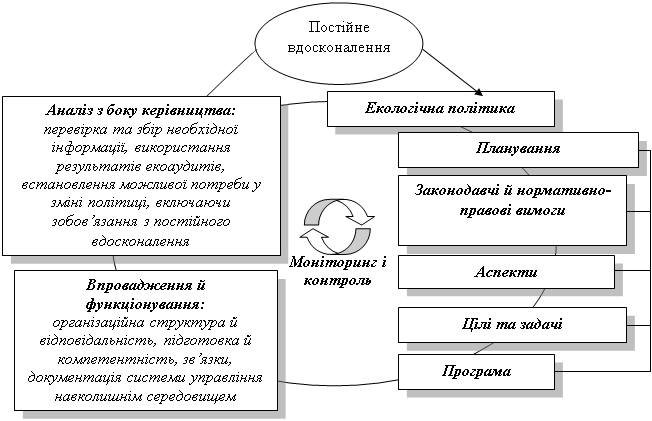

Стандарти ISO 14000 встановлюють вимоги до системи управління навколишнім середовищем, яке зображене на рис. 3.1.

Успіх функціонування цієї системи залежить від всіх ієрархічних і функціональних рівнів організації, особливо від вищого керівництва.

Система такого роду дає можливість організації встановити основи і методики визначення екологічної політики і цілей, досягнення відповідності ним і надання доказів такої відповідності іншим зацікавленим сторонам. Вона також дає можливість оцінити ефективність відповідних процедур.

Основною ціллю застосування цього стандарту є забезпечення охорони навколишнього середовища і запобігання її забрудненню, злагоджене з соціально-економічними потребами.

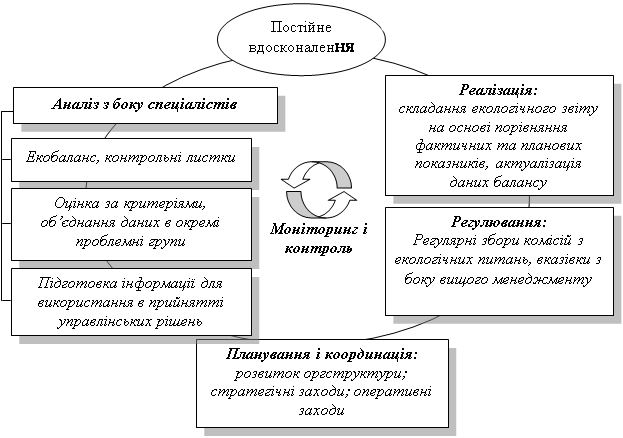

Механізм функціонування екоконтролінгу можна представити таким чином (рис. 3.2).

Рис. 3.1. Етапи впровадження і функціонування системи екологічного менеджменту.

Рис. 3.1. Етапи впровадження і функціонування системи екологічного менеджменту.

Рис. 3.2. Механізм функціонування системи екологічного контролінгу.

Як вказано вище, основними елементами екоконтролінгу є планування і облік екологічних витрат. Вивчивши існуючу систему планування і обліку екологічних витрат на підприємствах України і розглянувши зарубіжний досвід, можна запропонувати провести наступні зміни в цій системі.

По-перше, для забезпечення відособленого планування і обліку природоохоронних витрат вимагається скласти чіткий і достатньо деталізований типовий класифікатор устаткування, пристосувань і робіт, а також відповідних витрат, що відносяться до природоохоронних. При цьому обов’язковою умовою є врахування специфіки сільськогосподарського виробництва.

Це повинно бути зроблено на рівні відповідних міністерств і відомств. Класифікатор повинен бути складений відповідно до структури екологічних витрат, з розбиттям по галузях; території; видам витрат; економічній природі витрат; напряму природоохоронних витрат; видам природокористування.

На його основі на підприємстві необхідно провести ретельну інвентаризацію устаткування і споруд і розробити більш конкретизований перелік основних засобів і робіт, що повністю або частково відносяться до екологічних. Повинні бути розроблені коди екологічних витрат по вказаному розбиттю, а в первинні документи внесені відповідні реквізити.

Коди повинні містити наступні відомості:

1. Шифр по типовому класифікатору.

2. Місце виникнення витрат.

3. Вид виробу (його шифр), в собівартість якого будуть включені ці витрати.

4. Рахунок аналітичного обліку.

Наступний етап вимагає виділення відповідної самостійної калькуляційної статті для віддзеркалення в собівартості продукції екологічних витрат, а також окремого синтетичного рахунку для обліку цих витрат по складових елементах, що дасть можливість планувати поточні витрати на природоохоронну діяльність залежно від виділених об'ємів витрат і використовувати їх строго за призначенням, а також буде сприяти вдосконаленню їх розподілу між продукцією, що випускається.

Розподіл екологічних витрат на собівартість продукції, на нашу думку, повинен здійснюватися не пропорційно сумі основних витрат на виробництво, так, як це відбувається в даний час, а пропорційно економічному збитку від виробництва тієї або іншої продукції. Такий розподіл екологічних витрат є, на наш погляд, економічно більш правильним, оскільки, по-перше, собівартість продукції буде відображати безпосередньо витрати, пов'язані з її виробництвом, по-друге, це буде стимулювати виробників до здійснення природоохоронних заходів.

Виділення самостійної калькуляційної статті вимагає складання планового кошторису відповідних витрат.

Кошторис витрат по цій статті повинен складатися з урахуванням:

· об'єму виробництва і номенклатури продукції, що випускається;

· питомих показників утворення шкідливих речовин на одиницю продукції;

· реальної потужності існуючого і запланованого до введення в експлуатацію природоохоронного устаткування з урахуванням його технічного стану.

Деякими авторами наголошується, що в рамках обліку витрат на виробництво можуть бути виділені своєрідні екологічні позиції, наприклад, витрати на підготовку і перепідготовку кадрів в області екологічного менеджменту, амортизаційні відрахування на повне відновлення основних природоохоронних виробничих фондів, банківські відсотки по екологічних кредитах, певні екологічні платежі, відрахування і збори, спеціальні послуги на сторону і т.д. У такий спосіб можна забезпечити необхідну деталізацію в представленні окремих видів витрат в цілях збільшення прозорості і полегшення управління пов'язаних з екологічними аспектами операцій. Наприклад, такий вид витрат, як «витрати на усунення відходів», можна підрозділити на витрати по усуненню спеціальних (токсичних) відходів; по переробці відходів; на перевезення пакувального матеріалу; на повторне використання паперу і картону; на транспортування і орендну платню; за користування місцями для поховання сміття [60, с. 461].

Відособлення в обліку природоохоронних витрат необхідне також для вирішення проблеми впорядкування розподілу їх між окремими видами виробів або операцій.

Вказані вище заходи створюють умови для введення змін в звітність підприємств з урахуванням екологічного чинника.

Автори роботи [60, с. 459] пропонують зупинитися більш детально на основних звітах, що надаються щорічно підприємствами: бухгалтерському балансі і звіті про прибутки і збитки (звіт про фінансові результати). Перш за все з маси представлених в цих документах загальних даних може бути виділена наступна екологічно релевантна інформація. В даних річного звіту разом із статтями основних засобів (наприклад, споруди по очищенню стічних вод і уловлюванню шкідливих речовин, що поступають в атмосферне повітря) можуть міститися відомості про придбані права природокористування або про амортизаційні відрахування по природоохоронному устаткуванню. На пасивній стороні балансу до позицій, що мають відношення до екологічних аспектів діяльності підприємства, можуть бути, наприклад, віднесені відрахування до резервного фонду на відшкодування завданої екологічної шкоди; екологічні збори; відрахування до резервного фонду на виконання зобов'язань по рекультивації; аналогічні відрахування по усуненню відходів; відрахування на поточний ремонт природоохоронного устаткування.

Виходячи з можливості більш детальної класифікації статей балансу, фахівці пропонують виділити наступні статті, здатні дати більш докладну інформацію про екологічні аспекти діяльності підприємства (табл. 3.1).

В звіті про фінансові результати також можлива більш детальна класифікація, що включає виручку і її частку від продажу відходів; витрати, у тому числі витрати на придбання екологічно чистої сировини; зарплату і дарування, серед них – зарплату і премію за діяльність по ОНС; амортизаційні відрахування, серед них – амортизаційні відрахування природоохоронного устаткування; інші витрати, серед них – інші витрати на охорону навколишнього середовища.

Таблиця 3.1

Статті балансу, що мають відношення до ОНС

| Активи | Пасиви |

| I. Нематеріальні активи. Право сумісного користування спорудами для ОНС | 2. Власний капітал. Резерви за рахунок прибутку на проведення інвестицій в ОНС |

| 3. Основний капітал. Технічні споруди і установки, що служать ОНС, інші установки, виробниче і фірмове устаткування, службовці ОНС, проведена передоплата і незавершене будівництво устаткування для ОНС | 4. Резервні фонди. Відрахування до резервного фонду на зобов'язання по ОНС, відрахування до резервного фонду на виплату за порушення гірських масивів, відрахування до резервного фонду на рекультивацію, відрахування до резервного фонду на усунення відходів |

| 5. Оборотний капітал. Запаси екологічно чистої сировини і екологічно чистої продукції | III. Зобов'язання по кредитах, виданих фінансово-кредитними установами на природоохоронні цілі. |

Окрім вищезгаданих заходів, можна запропонувати розробити і упровадити на підприємствах України нову форму звітності – «Звіт про екологічну діяльність підприємства».

Головна ціль складання звіту про екологічну діяльність – створити гнучкий інструмент управління усередині підприємства, а також для зв'язків його з громадськістю. Він дає наступні можливості:

· систематично контролювати екологічні аспекти діяльності і аналізувати критичні ситуації;

· формулювати цілі екологічної політики і розробляти програми для конкретних видів діяльності;

· контролювати ефективність інвестицій в охорону навколишнього середовища і ретельно планувати нові;

· інформувати всі зацікавлені сторони про екологічну політику підприємства.

Даний звіт повинен містити:

1. Основний звіт, який, на нашу думку, повинен відображати як витратну частину, пов'язану з екологічними витратами, так і прибуткову, пов'язану з отриманням економії від ведення природоохоронної діяльності. Вказаний звіт повинен включати наступну інформацію:

1.1. Витрати, пов'язані з природоохоронною діяльністю:

· екологічні збори і платежі (по видах платежів);

· капітальні витрати на ОНС (по напрямах природоохоронної діяльності);

· поточні витрати на ОНС (по напрямах природоохоронної діяльності в розрізі елементів витрат).

0 комментариев