Екологічний облік як основна складова екоконтролінгу

Сутність, завдання та принципи розвитку екоконтролінгу в сучасних ринкових умовах

Теоретичні аспекти застосування екологічного аудиту в системі екоконтролінгу

Вплив рівня забруднення навколишнього середовища регіону на сільськогосподарське виробництво

Організаційно-економічна характеристика підприємства та його облікова політика

Організаційно-методологічні основи побудови екологічного обліку в аграрних підприємствах

Поняття відходів виробництва та їх облік

Рекомендації по оптимізації елементів екоконтролінгу на підприємстві

Економія або дохід у зв'язку з веденням природоохоронної діяльності (по напрямах природоохоронної діяльності в розрізі видів доходів)

Вдосконалення обліку природоохоронних витрат

Облік і контроль за використанням добрив в аграрному виробництві

Використання екологічного страхування в аграрному природокористуванні

В Україні звітність щодо екологічних зобов'язань існує лише для промислових підприємств (перелік, що установлений екологічною інспекцією)

Навигация

Екологічний облік як основна складова екоконтролінгу

Організаційно-методологічні основи розвитку екологічного обліку та екоконтролінгу на сільськогосподарських підприємствах

245206

знаков

27

таблиц

12

изображений

1.1 Екологічний облік як основна складова екоконтролінгу

Сучасна економіка не може обійтися без екологічного механізму. Змістовною суттю екологічної економіки є сама природа, а в ній - ефективне використання природноресурсного потенціалу й відтворення так званої якості навколишнього середовища. Природокористування об'єктивно є початковою умовою розгортання того або іншого виду господарської діяльності і найважливішим критерієм її кінцевої ефективності.

Аналіз і контроль над повнотою і ефективністю природоохоронної діяльності на підприємстві, а також за різними формами дії підприємства на навколишнє природне середовище неможливі без змістовного екологічного обліку. Крім того, відсутність повноцінної інформації про процеси природокористування господарюючих суб'єктів створює велике коло проблем для різних груп користувачів еколого-економічної інформації, підвищує всю сукупність соціальних, виробничих і фінансових ризиків. Світова тенденція конкурентної боротьби ясно вказує на пріоритет екологічно чистих видів продукції, робіт і послуг, створення екологічно чистих технологій[30].

Поняття екологічного обліку ще не набуло остаточного осмислення і логічної завершеності у вигляді комплексно сформованої системи знань в економіко-екологічній теорії і практиці. Відповідно до нового підходу облік повинен об'єднувати в собі процеси ідентифікації, вимірювання і комунікації економіко-екологічної інформації, які дозволили б користувачам ухвалювати на її основі відповідні управлінські рішення.

В рекомендаціях виконавчого директора Центру ООН по транснаціональних корпораціях наголошується також необхідність включення екологічних параметрів в бухгалтерський облік і звітність з метою встановлення співвідношення між екологічними заходами підприємства, його фінансовим положенням і ступенем ефективності функціонування фірми [63].

Така увага до бухгалтерського обліку обумовлена тим, що саме бухгалтерський облік є центром управлінської інформаційної системи. Він дозволяє як управлінському апарату, так і зовнішнім користувачам мати повну картину господарської діяльності підприємства. На сучасному етапі система бухгалтерського обліку, існуюча в Україні, не задовольняє потребам користувачів і не відповідає економічним відносинам, що формуються. Крім того, сучасна система бухгалтерського обліку не дозволяє створити надійну інформаційну основу для розвитку ринків капіталу, приватизації, збільшення інвестицій і оцінок ефективності функціонування приватного сектора; для використовування ресурсів міжнародних фінансових ринків і розвитку міжнародних економічних відносин.

При цьому ситуація ускладнюється тим, що Україна має свої особливості. Це, по-перше, пов'язано з тим, що на відміну від країн Америки і Західної Європи, в яких формування і розвиток економіки і системи бухгалтерського обліку відбувалися природним шляхом протягом сотень років, в Україні відбувається прискорена економічна реформа, що вимагає відповідної зміни системи бухгалтерського обліку. По-друге, проблема полягає в том, що через тривалу відірваність від світових господарських процесів вона знаходиться в ситуації, від якої, зважаючи на недолік часу для здійснення економічних трансформацій і суспільно-господарських реформ, потрібно перейти безпосередньо до оптимальної. І, по-третє, система вітчизняного бухгалтерського обліку, що формувалася протягом декількох десятиріч і повністю відповідаючи інтересам пануючої планової моделі господарювання і управління, виявилася недієздатною в сучасних умовах переходу до ринку і потребує реформування.

При цьому слід підкреслити, що вже сьогодні, в умовах екологічної і економічної напруженості, притаманній перехідному періоду становлення ринкової економіки, одним з важливих важелів екологізації управління підприємством є екологічний облік і аудит, як своєрідний обов'язок, якщо не закріплений законодавчо, то комерційно необхідний.

Разом з тим економічні, організаційно-методологічні і нормативно-аналітичні основи (аспекти) екологічного обліку, особливо екологічного бухгалтерського управлінського обліку в системі еколого-економічного менеджменту є найменш розробленою ділянкою екологічного забезпечення на всіх рівнях фінансово-господарської і управлінської діяльності, а також оптимізації середовища існування і екологічної безпеки людини, що є одним з невід’ємних чинників виробництва.

Разом з напруженою екологічною ситуацією, що склалася, і задачами інститутів інфраструктури в процесі становлення ринкової економіки, недостатньою вивченістю проблем, на які не може не реагувати бухгалтерська наука, до досліджень по даній темі нас спонукала також яскраво виражена невідповідність між теорією екологічного обліку і вітчизняною господарською практикою (еколого-економічною практикою).

Теорія екологічного бухгалтерського обліку та аудиту, особливо в її зарубіжних варіантах, в «чистому» вигляді рідко використовується вітчизняними економічними суб’єктами; в той же час облікова і аудиторська практика у сфері охорони навколишнього середовища в діяльності українського бізнесу не отримала достатнього наукового узагальнення і розвитку для цілей внутрішньої структури підприємства[50].

В зв'язку з цим в роботі зроблена спроба обґрунтувати можливість застосування загальної теорії управлінського бухгалтерського екологічного обліку в практичній еколого-економічній діяльності сільськогосподарських підприємств і, відповідно до специфіки їх виробництва, в межах діючих законодавчих актів, норм, нормативів, стандартів і правил удосконалювати склад і структуру, направлення, принципові підходи і схеми кореспонденції рахунків по обліку витрат на заходи щодо охорони навколишнього середовища. Разом із цим, визнавши важливим, прагнули позначити практичні аспекти застосування екологічного обліку і аудиту в сферах економічної діяльності в умовах реформування бухгалтерського обліку в період комерціалізації національної економіки.

Світова практика показує, що екологічний бухгалтерський облік і контроль є областями, що динамічно розвиваються.

В середині 1970-х років отримала широке розповсюдження нова концепція розуміння суті і змісту обліку. Основним її положенням стало задоволення специфічних потреб конкретних споживачів, тобто на виході облікового процесу повинен бути отриманий інформаційний продукт з певними заданими параметрами.

Поняття управлінського обліку знайшло своє віддзеркалення і в Законі України «Про бухгалтерський облік і фінансову звітність в Україні». Цей Закон містить таке визначення: управлінський облік – система обробки і підготовки інформації про діяльність підприємства для внутрішніх користувачів в процесі управління підприємством [43].

Проте, для того, щоб управлінський облік в даний час відповідав запитам управлінців, він повинен розширити горизонти своєї діяльності, тобто охоплювати не тільки інвестиційну, операційну і фінансову діяльність підприємства, але і природоохоронну, у зв'язку з гострою необхідністю, що назріла, в отриманні більш точної, достовірної і оперативної інформації, пов'язаної з охороною навколишнього середовища, розширенням сфери використовування цієї інформації як для ухвалення управлінських рішень усередині підприємства, так і для зовнішнього споживання, через надання даних управлінського обліку в систему фінансової звітності.

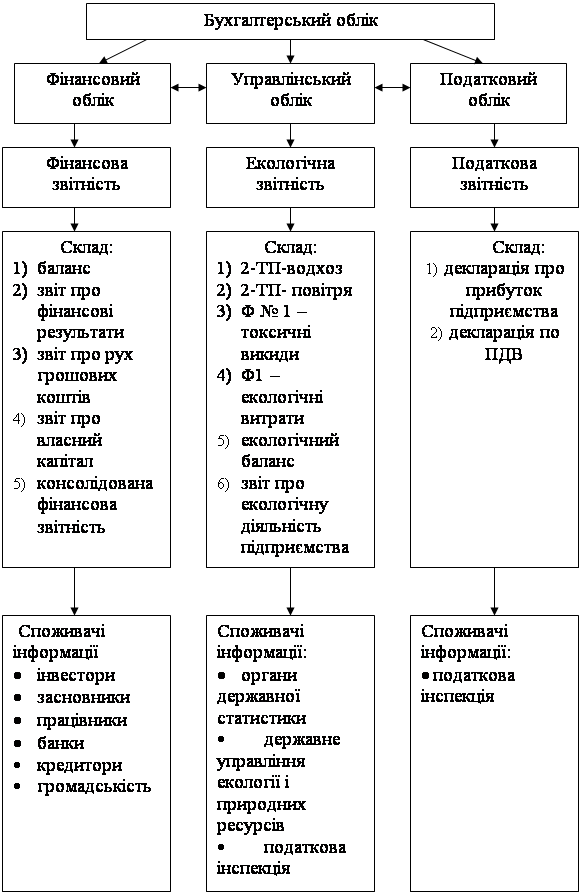

Взаємозв'язок складових частин бухгалтерського обліку представлений![]() на рис. 1.1 [43].

на рис. 1.1 [43].

![]()

![]() Рис 1.1 Екологічний облік в системі бухгалтерського обліку.

Рис 1.1 Екологічний облік в системі бухгалтерського обліку.

Система обліку в сучасних умовах повинна задовольняти щонайменше три групи користувачів: інвесторів, кредиторів, менеджерів і інших зацікавлених осіб (фінансовий облік); податкові органи (податковий облік); менеджерів всіх рівнів управління підприємством (управлінський облік).

При цьому у сфері компетенції управлінського обліку важливе місце займає система збору і обробки даних нефінансового характеру і даних екологічного характеру [45].

Таким чином, в рамках управлінського обліку можна виділити таку його складову, як екологічний облік.

Екологічний облік як управлінський і інформаційний інструмент в сучасному вигляді в розвинутих країнах склався не відразу, і його формування продовжується.

Протягом останніх трьох десятиріч в більшості країн, включаючи в першу чергу розвинуті, відбувалося значне зростання витрат на природоохоронну діяльність. Їх загальна величина нині складає десятки і сотні мільярдів доларів, і вони в значній мірі відшкодовуються підприємствами – природокористувачами. Проте детальна увага до обліку цих витрат і управління ними стала притягуватися лише з початку 90-х рр. ХХ століття.

Проведені в подальшому дослідження фахівців, як і розвиток практики, дозволили виробити наступні підходи до екологічного обліку, загальні для різних країн:

· рахунки підприємства повинні відображати як його відношення до навколишнього середовища, так і вплив пов'язаних з природоохоронною діяльністю витрат, ризиків і обов’язків/відповідальності на фінансове положення підприємства;

· інвесторам для ухвалення інвестиційних рішень необхідно мати в своєму розпорядженні інформацію по екологічних заходах і витратах, пов'язаних з природоохоронною діяльністю;

· оскільки природоохоронні заходи є також предметом управлінської діяльності, менеджерам необхідно виявляти і перерозподіляти природоохоронні витрати так, щоб продукція була правильно оцінена, а інвестиційні рішення базувалися на реальних витратах і вигодах;

· екологічний облік повинен стати ключем до стійкого розвитку на основі дотримання принципу екоефективності; при цьому екоефективність, припускаючи зниження дії підприємства на НПС при одночасному зростанні прибутковості, може бути зміряна тільки за допомогою надання точної інформації по природоохоронних витратах, заощадженнях і дії господарської діяльності на навколишнє середовище;

· законодавство, банки, інвестори, громадськість і конкуренція (у тому числі міжнародна) стимулюють надання звітності по природоохоронних заходах і їх ефективності.

Виходячи з розглянутих вище підходів до екологічного обліку можна відзначити, що екологічний облік на підприємстві – це система виявлення, вимірювання, реєстрації, накопичень, узагальнень, зберігань, обробок і підготовок релевантної інформації про діяльність підприємства в області природокористування з метою передачі її внутрішнім і зовнішнім користувачам для ухвалення оптимальних рішень.

В цілому система екологічного обліку на підприємстві повинна включати три основні складові: облік екологічних витрат, облік екологічних зобов'язань, звітність про природоохоронну діяльність.

Проте, на думку керівників підприємств, існує ряд перешкод, що заважають їм вживати природоохоронні заходи або надавати звітність по них:

· в багатьох країнах витрати підлягають вирахуванню з суми оподатковуваного податком доходу лише після того, як вони проведені. В результаті немає стимулу ураховувати зобов'язання;

· оскільки інвестори уважно стежать за розміром доходу з розрахунку на одну акцію, підприємства відкладають вживання заходів, які могли б привести до скорочення прибутку;

· надмірна складність виділення витрат на природоохоронні заходи із загальних витрат;

· відсутність конкретних рекомендацій відносно надання інформації про природоохоронну діяльність і організацію екологічного обліку на підприємствах.

В розвинутих країнах злагоджений об'єм інформації про діяльність підприємств, який повинен знайти віддзеркалення в екологічному обліку, формувався на основі досвіду і специфіки ряду провідних галузей економіки.

Фахівцями більшості країн підкреслюється важливість дотримання стосовно екологічного обліку наступних загальних принципів: зіставність, одноманітність, достовірність, значущість, нейтральність і повнота даних. В цьому зв'язку і на сьогодні зберігається актуальність:

· підвищення якості екологічної інформації, переходу від представлення описових матеріалів і приватних даних до систематизованої, цифрової, зіставної (по галузях, регіонах, країнах і т.п.) і достовірної інформації;

· забезпечення необхідного практичного зв'язку між власне екологічною звітністю і фінансовою звітністю компаній, що представляє першочерговий інтерес при переході до інтегрованого екологічного менеджменту;

· проведення (за наявності такої можливості) чіткої межі між природоохоронними і іншими витратами, включаючи витрати на забезпечення загальної безпеки виробництва, відсутність якої утрудняє обґрунтовування цих витрат і визначення їх ефективності [60, с. 453].

Облік екологічних витрат – це система виявлення, вимірювання, реєстрації, накопичень, узагальнень, зберігань, обробок і підготовок релевантної інформації про екологічні витрати підприємства з метою передачі її внутрішнім і зовнішнім користувачам для ухвалення оптимальних управлінських рішень.

Протягом останніх трьох десятиріч в більшості країн, включаючи, в першу чергу, розвинуті, відбувалося значне зростання витрат на природоохоронну діяльність. Спроби відобразити екологічні параметри в системі обліку і звітності підприємств у ряді країн почали робитися ще в 70-ті роки XX століття. Проте велика увага до обліку цих витрат і управління ними стала притягуватися лише з початку 90-х років XX сторіччя[43].

Спочатку облік не сприймався як інструменту управління природоохоронною діяльністю, і, не дивлячись на швидке зростання витрат і зобов'язань західних підприємств, пов'язаних з природоохоронною діяльністю, вони не відображалися у фінансових звітах. Наприклад, Агентство США по охороні навколишнього середовища виявило 27000 місць поховання відходів, для очищення яких, за оцінками, було потрібно 1 млрд. доларів. Така сума повинна була привернути увагу бухгалтерів, проте цього не відбулося, вказана сума не була включена у фінансові звіти відповідальних за це підприємств. Багато які підприємства не хотіли визнавати масштабів своїх забруднень навколишнього середовища і вартості по її можливому очищенню, оскільки це відобразилося б на цінах їх акцій.

Виділення і віддзеркалення витрат на охорону навколишнього середовища по статті «Витрати на природоохоронну діяльність» передбачаються лише в практиці обліку деяких економічних суб’єктів. Фактично ж на практиці така стаття витрат при веденні аналітичного обліку не виділяється, їх відносить на витрати за елементами. Це приводить до фактів, коли екологічні витрати «розчиняються» в собівартості, а контроль і управління ними вельми утруднений. Більш того, багато підприємств витрати на природоохоронні заходи відносять на статтю по охороні праці і техніки безпеки, що взагалі не вписується в нормативні акти по бухгалтерському обліку.

Проведені в подальшому дослідження фахівців, як і розвиток практики, дозволили виробити наступні підходи до корпоративного екологічного обліку, загальні для різних країн:

1. рахунки підприємства повинні відображати його відношення до навколишнього середовища, як і вплив пов'язаних з природоохоронною діяльністю витрат, ризиків і зобов'язань (відповідальності) на фінансове положення підприємства;

2. інвесторам для ухвалення інвестиційних рішень необхідно мати в своєму розпорядженні інформацію по екологічних заходах і витратах, пов'язаних з природоохоронною діяльністю;

3. оскільки природоохоронні заходи є також предметом у управлінській діяльності, менеджерам необхідно виявляти і перерозподіляти природоохоронні витрати таким чином, щоб продукція була правильно оцінена, а інвестиційні рішення базувалися на реальних витратах і вигодах;

4. екологічний облік повинен стати джерелом до стійкого розвитку на основі дотримання принципу екоефективності; при цьому екоефективність, припускаючи зниження дії підприємства на навколишнє середовище при одночасному зростанні прибутковості, може бути зміряна тільки за допомогою надання точної інформації по природоохоронних витратах, заощадженнях і дії господарської діяльності на навколишнє середовище;

5. законодавство, банки, інвестори, громадськість і конкуренція (у тому числі міжнародна) стимулюють надання звітності по природоохоронних заходах і їх ефективності.

До числа основних складових екологічного обліку можна віднести:

а) бухгалтерський фінансовий облік природоохоронної діяльності;

б) бухгалтерський управлінський облік;

в) екологічний менеджмент;

г) бухгалтерська звітність по екологічних показниках;

д) екологічний аудит;

е) екологічний статистичний облік і звітність [50].

Вказані складові екологічного обліку мають різну мотивацію і розвиваються різними темпами.

Основою ефективної організації бухгалтерського обліку в природоохоронній сфері є використання відповідних принципів.

В теорії і практиці ухвалення і реалізації сучасних бухгалтерських рішень загальноприйняті принципи бухгалтерського обліку займають певне місце разом з концептуальними основами, стандартами бухгалтерського обліку, податковим регулюванням.

Рішення проблем неможливе без визначення і систематизації основних підходів і принципів, що використовуються в бухгалтерському екологічному обліку. В даний час називається ряд бухгалтерських принципів, що мають у сфері природокористування особливу актуальність. Проте часто вони не розглядаються в комплексі, і їх застосуванню не уділяється достатньої уваги.

У зв'язку з цим, ми вважаємо, що бухгалтерський екологічний облік повинен будуватися на основі наступних бухгалтерських принципів: підприємство, як господарююча одиниця; оцінка; зіставність; достовірність; значущість; релевантність інформації; ідентифікація; консерватизм і обережність; невизначеність.

Таким чином, на сьогодні питання екологічного обліку і аудиту є в нашій країні найбільш неопрацьованим, малодослідженим сегментом економічного і екологічного менеджменту і управління ризиками і знаходяться в стадії становлення. В той же час особлива значущість екологічного обліку і аудиту в процесі усвідомлення екологічного вмісту форм власності в сучасних умовах комерціалізації і їх роль в еволюції утворення нових вартостей, в цілях можливості використовування на ринку цінових переваг цілком очевидна і підкреслюється в роботах цілого ряду авторів.

Це означає, що сьогоднішній стан екологічного обліку і аудиту, нові еколого-економічні вимоги виробництва в умовах комерціалізації при переході до ринку і реформування бухгалтерського обліку висувають відповідні задачі перед професійними бухгалтерами і аудиторами, перед всією наукою бухгалтерського обліку.

0 комментариев