Екологічний облік як основна складова екоконтролінгу

Сутність, завдання та принципи розвитку екоконтролінгу в сучасних ринкових умовах

Теоретичні аспекти застосування екологічного аудиту в системі екоконтролінгу

Вплив рівня забруднення навколишнього середовища регіону на сільськогосподарське виробництво

Організаційно-економічна характеристика підприємства та його облікова політика

Організаційно-методологічні основи побудови екологічного обліку в аграрних підприємствах

Поняття відходів виробництва та їх облік

Рекомендації по оптимізації елементів екоконтролінгу на підприємстві

Економія або дохід у зв'язку з веденням природоохоронної діяльності (по напрямах природоохоронної діяльності в розрізі видів доходів)

Вдосконалення обліку природоохоронних витрат

Облік і контроль за використанням добрив в аграрному виробництві

Використання екологічного страхування в аграрному природокористуванні

В Україні звітність щодо екологічних зобов'язань існує лише для промислових підприємств (перелік, що установлений екологічною інспекцією)

Навигация

Сутність, завдання та принципи розвитку екоконтролінгу в сучасних ринкових умовах

Організаційно-методологічні основи розвитку екологічного обліку та екоконтролінгу на сільськогосподарських підприємствах

245206

знаков

27

таблиц

12

изображений

1.2 Сутність, завдання та принципи розвитку екоконтролінгу в сучасних ринкових умовах

Успіх управлінської діяльності в значній мірі залежить від того, наскільки швидко і якісно відбувається обробка всієї необхідної документації, рух якої здійснюється по певних маршрутах від місця складання або надходження в організацію до відправки зацікавленим організаціям або здачі на зберігання в архів. Це рух документів називається документообігом [29, с. 62].

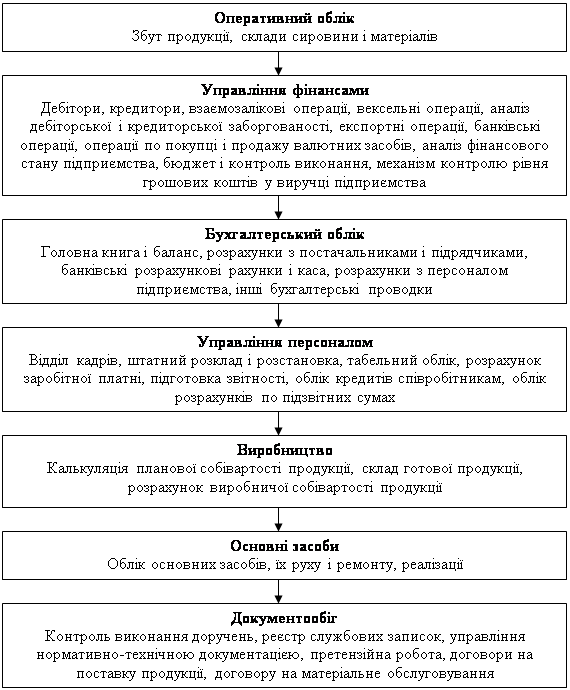

Він повинен бути організований так, щоб не було затримок і скупчень документів на робочих місцях. З цією метою в організаціях необхідно розробляти маршрути проходження документів і встановлювати конкретні терміни їх знаходження у кожного виконавця, здійснювати контроль за їх проходженням по всіх робочих місцях. Порядок руху документів можна представити таким чином (рис 1.2) [36]:

Рис. 1.2. Схема руху документів на підприємстві.

Справитися з цим потоком інформації і документації так, щоб керівник міг ухвалювати ефективні рішення і успішно вести справу компанії, можна за допомогою інформаційно-управлінської системи (ІУС).

Інформаційно-управлінська система визначається як формальна система для видачі адміністрації інформації, необхідної для ухвалення ефективних управлінських рішень.

Аналіз практичної діяльності компаній показує, що у багатьох випадках значною мірою при рішенні управлінських задач вони відчувають нестачу оперативно-аналітичних даних, що характеризують реальні фінансові і виробничо-економічні процеси, що знижує ефективність ухвалення рішень на різних рівнях управління компанією.

Функціональна структура інформаційної системи компанії свідчить про її багатоцільову спрямованість (рис. 1.3) [36].

Рис. 1.3. Функціональна структура інформаційної системи.

Інформаційно-управлінська система на сьогоднішній день окрім оперативних задач повинна бути орієнтована на рішення стратегічних задач компанії, в числі яких зниження витратних частин бюджету і собівартості продукції, підвищення ефективності управління і забезпечення її інвестиційної привабливості, зміцнення існуючих ринків збуту і освоєння нових видів діяльності.

Знаходячись на перетині обліку, інформаційного забезпечення, контролю і координації, контролінг займає особливе місце в управлінні підприємством: він зв'язує воєдино всі ці функції, інтегрує і координує їх, причому не замінює собою управління, а лише перекладає його на якісно новий рівень.

Іншими словами, основною ціллю контролінгу є орієнтація управлінського процесу на досягнення комплексу цілей, що стоять перед підприємством. Для цього контролінг забезпечує виконання наступних функцій: [52]

· координація управлінської діяльності для досягнення цілей підприємства;

· інформаційна і консультаційна підтримка ухвалення управлінських рішень;

· створення і забезпечення функціонування загальної інформаційної системи управління підприємством;

· забезпечення раціональності управлінського процесу.

Одна з основних задач контролінгу – інформаційна підтримка управління, забезпечення чіткого і злагодженого функціонування системи інформаційних потоків на підприємстві.

Реалізація даної задачі припускає наступне:

· участь в розробці архітектури управлінської інформаційної системи;

· консультації по вибору коригуючих заходів і управлінських рішень;

· розробку інструментарію для планування, контролю і ухвалення управлінських рішень.

Будь-яка інформація, яку поставляє система контролінгу, у тому числі інформація екологічного характеру, повинна відповідати наступним вимогам:

· своєчасність;

· достовірність;

· релевантність (істотність);

· корисність;

· повнота;

· зрозумілість;

· регулярність надходження.

Інформація, якою оперує система контролінгу, повинна бути ширше звичайної бухгалтерської звітності. Вона крім фактів господарської діяльності, що вже відбулися повинна містити прогнози, що складаються на основі аналізу динаміки розвитку компанії в попередні звітні періоди.

Система контролінгу дозволяє об'єднати безпосередньо облік і аналіз господарської діяльності, що розширює аналітичні можливості управління компанією. Керівник завжди повинен знати, наскільки ефективно працює його компанія, яка динаміка одержуваної виручки або виробничих витрат. Постійне ведення в компанії аналізу господарської діяльності забезпечує можливість у разі потреби швидко переорієнтуватися у відповідності з умовами ринку, що змінюються [46].

В умовах інтеграції України в світовий ринок зростає інтерес суб'єктів господарської діяльності до створення налагодженої системи контролю за дотриманням екологічних вимог, оскільки невиконання законів і правил може стати причиною значних витрат. Сьогодні ясно: підприємства, що забруднюють природу, повинні надавати інформацію про свою діяльність в області природокористування. Відсутність узаконеної інформації про природоохоронну діяльність підприємств створює серйозні ризики для інвесторів і власників. Вклавши сьогодні засоби в те або інше виробництво, вони вже завтра можуть понести значні втрати у вигляді штрафів, витрат по ліквідації наслідків екологічних катастроф і т.д. Ризик при інвестуванні або кредитуванні залежить від того, наскільки можливо спрогнозувати прибутковість або збитковість підприємства.

Чисельні дослідження, проведені починаючи з 1993 р. на основі аналізу сотень підприємств по всьому світу, включаючи країни, що розвиваються, показали, що відповідність високим екологічним стандартам лише сприяє економічному розвитку підприємств, підвищенню капіталізації і навіть підвищенню доходів портфельних інвесторів. Так, за наслідками аналізу 330 підприємств із списку Standard & Poor 500 виявлено, що збільшення природоохоронних вкладень знижує фінансові ризики, тобто робить підприємство привабливішим для зовнішніх інвесторів. Огляд Роджера Адамса, виконаний в 1997 р., показав, що навіть в короткостроковій перспективі природоохоронні вкладення повністю окупаються. А моніторинг 162 компаній, акції яких продавалися на Нью-йоркській фондовій і Американській біржах протягом 7 років, продемонстрував виразний зв'язок між загальним комерційним успіхом компаній і їх природоохоронними витратами, причому спочатку повинні бути зроблені витрати, а потім приходить успіх [63].

Проте існуюча система інформації про природоохоронну діяльність на підприємствах України різко відстає від потреб в ній і значно гальмує подальший розвиток і вдосконалення екологічного менеджменту. Адже для правильного розрахунку збитку від забруднення навколишнього середовища, ефективності природоохоронних заходів, для вирішення впорядкування розподілу екологічних витрат між окремими видами виробів або операцій необхідний точний облік витрат на природоохоронну діяльність і її результатів.

Посильна фінансова допомога при розробці і формуванні вказаних систем інформації може надаватися і з боку міжнародних організацій. Так, наприклад, Росії Всесвітній банк надав екологічну позику в 110 млн. доларів [49].

Приведені дані свідчать про те, яка увага відводиться проблемі розробці комплексного інформаційного забезпечення і аналізу еколого-економічних показників системи охорони навколишнього середовища, а також про серйозність намірів подолати інформаційний вакуум.

Створення державної інформаційної системи дозволить:

· вирішити задачу забезпечення органів державного управління різних рівнів оперативною і аналітичною інформацією про стан природного середовища і прогнози її змін, достатньою для ухвалення екологічно обґрунтованих рішень;

· забезпечити обґрунтовування розрахунку платежів і штрафів за використовування природних ресурсів;

· звести кадастри по природних ресурсах і забрудненні природного середовища на основі комплексного використання даних різноманітних систем моніторингу і контролю природного середовища» [9, с. 5].

Основою подібної системи інформації на рівні держави, на думку представників ООН, може служити система еколого-економічного обліку. Саме віддзеркалення реальних екологічних витрат і вигод, перехід до «зеленого» фінансового обліку названо в докладі Генерального секретаря на Асамблеї тисячоліття ООН (вересень 2000 р.) найважливішим напрямом формування нової етики управління [49].

Проте створення інформаційної системи про стан навколишнього середовища на макрорівні неможливе без створення подібних систем на рівні окремих підприємств. Особлива увага при створенні такої системи повинна надаватися питанням планування і обліку екологічних витрат, а також надання звітності по екологічній діяльності підприємств, оскільки від правильного визначення екологічних витрат і їх реального вимірювання багато в чому залежать організація поточного фінансування природоохоронної діяльності, індексація екологічних платежів підприємств, формування і витрачання засобів екологічних фондів, встановлення ставок екологічного страхування і т.п.

Необхідність подібних дій признається на міжнародному рівні. В 1993 р. ЄС затвердила Програму екологічного менеджменту і аудиту (ПЕМА), яка передбачає добровільне введення компаніями системи екологічного менеджменту і публікацію звітів про екологічний стан. Після перевірки незалежним експертом компанія одержує реєстрацію в ПЕМА, що позитивно впливає на її репутацію [47, с. 82].

Крім того, на порядку денному на XXI вік [61], затвердженою Конференцією ООН в Ріо-де-Жанейро в 1992 році, наголошується, що більш вагомий позитивний внесок ділових і промислових підприємств в процес стійкого розвитку може бути досягнутий за рахунок використовування таких ринкових механізмів, в рамках яких ціни на товари і послуги повинні у все більшому ступені відображати екологічні витрати на їх виробництво. Для реалізації таких рекомендацій уряду, ділові і промислові кола, представники науки і міжнародні організації повинні розробити і реалізувати концепції і методологію обліку екологічних витрат в механізмах звітності і ціноутворення. Автори роботи [61] вважають, що ділові і промислові кола слід заохочувати за надання щорічних докладів по своїй екологічній звітності, а також по енергокористуванню і природним ресурсам.

В рекомендаціях виконавчого директора Центру ООН по транснаціональних корпораціях [63] відзначені початкові кроки по розробці екологічного обліку і звітності, які припускають виділення екологічних витрат з решти витрат і визначення фінансових екологічних зобов'язань фірми. Тут же наголошується, що необхідно розвивати методи обліку і звітності, для того, щоб включити в загальні фінансові підсумки результати програм із стійкого розвитку. Включення останніх у фінансові розрахунки вимагає перегляду меж активів і фінансової звітності.

В роботі [63] рекомендується координувати зусилля корпорацій, урядів і міжнародних організацій і провести наступні заходи:

· ввести екологічні характеристики в бухгалтерський облік і звітність, щоб встановити співвідношення між екологічними заходами підприємства, його фінансовим положенням і ступенем ефективності функціонування фірми;

· розробити методи обліку і звітності, для того, щоб в загальних фінансових підсумках ураховувати результати програм із стійкого розвитку;

· включити необхідну екологічну інформацію в свої фінансові звіти перед акціонерами, кредиторами, співробітниками, урядовими відомствами, споживачами і громадськістю; відділити екологічні витрати від інших витрат; визначити і показати окремо фінансову екологічну відповідальність, витікаючу з дотримання екологічних стандартів; розробити програми екологічного аудиту.

Очевидно, що збір, обробка і аналіз екологічних витрат неможливий без організації екологічного контролінгу.

Екологічний контролінг відноситься до числа нових інформаційно-аналітичних інструментів екологічного менеджменту. Його формування зв'язано, з одного боку, з розвитком функцій контролінгу як такого і його застосуванням в практиці управління бізнесом. З іншого – з необхідністю узагальнення і систематизації різних інформаційних потоків, вживаних системою екологічного менеджменту, і пошуками для цього адекватних інструментів і механізмів.

До теперішнього часу, не дивлячись на все більш активне застосування екоконтролінгу в практиці екологічного управління передових компаній, зберігаються істотні відмінності в його теоретичному трактуванні. Так, ряд авторів під назвою екоконтролінгу просто об'єднують такі інструменти, як екологічні інформаційні системи, екологічний облік і аудит, індикатори екологічних результатів діяльності підприємства, оцінка екологічного життєвого циклу продукції і ін. Інші ототожнюють його з екологічними інформаційними системами. Для того, щоб краще розібратися в цій дискусії і виробити більш чітке уявлення про екоконтролінг, доцільно звернутися до поняття контролінгу як такого [60].

На підприємствах контролінг виник унаслідок гострої необхідності більш прозорого представлення фінансових потоків для ухвалення оптимальних управлінських рішень з урахуванням того, що «класичні» інструменти (наприклад, баланси), що застосовувалися раніше, не могли це забезпечити зважаючи на зростаючу складність і комплексність всього виробничо-господарського процесу.

Спочатку контролінг сприймався як система управління, що забезпечує тривале функціонування підприємства і його структурних одиниць [54, з. 13], як концепція забезпечення довгострокового існування фірми [52, с. 9].

Т. Іконнікова [40] відзначає, що контролінг сам по собі представляє всього лише метод, що забезпечує ефективність діяльності підприємства на ринку. С.Рубцов [64] вважає, що система контролінгу – це не щось принципово нове, а просто нове поєднання методів і принципів виробничо-господарської діяльності, яке дозволяє в іншій площині подивитися на проблему довгострокового існування підприємства в умовах ринку.

В.Б. Івашкевіч визначає контролінг як один з новітніх напрямів теорії і практики обліку, контролю і аналізу діяльності підприємства [38, с. 8].

Е. Майер [52, с. 88] вважає, що контролінг є сукупністю методів оперативного і стратегічного управління: обліку, планування, аналізу і контролю, – які об'єднуються на якісно новому етапі розвитку ринкових відносин на заході в єдину систему, функціонування якої направлено на досягнення певної мети. Контролінг, на його думку, в широкому значенні є системою забезпечення виживання підприємства в двох аспектах: короткостроковому – оптимізація прибутку, і довгостроковому – збереження і підтримка гармонійних відносин і взаємозв'язків даного підприємства з оточуючими зовнішніми сферами: природою, соціальною, господарською.

У вітчизняному виданні «Економічна енциклопедія» контролінг визначається як позафункціональний інструмент управління (може застосовуватися у всіх сферах і ієрархічних рівнях управління), який завдяки цілеспрямованому збору і обробці інформації допомагає в процесі ухвалення рішень і управління підприємством [35].

В. Івльов і Т. Попова [39] дотримуються тієї думки, що концепція контролінгу є стрижнем, навкруги якого об'єднуються основні елементи організації і управління діяльністю підприємства, а саме:

· всі категорії бізнес-процесів і їх витрати;

· центри відповідальності підприємства;

· системи планування і бюджетування, формовані на основі центрів відповідальності підприємства;

· система управлінського обліку, побудована на основі центрів відповідальності і їх бюджетів;

· система стратегічного управління, заснована на аналізі ланцюжка цінностей, аналізі стратегічного позиціювання і аналізі витратоутворюючих чинників;

· інформаційні потоки (документообіг), що дозволяють оперативно фіксувати поточний стан виконання бюджетів центрів відповідальності;

· моніторинг і аналіз результатів фінансово-господарської діяльності;

· виявлення причин відхилень і формування управляючих дій в рамках центрів відповідальності.

Іншими словами, контролінг покликаний забезпечити ефективну роботу організації шляхом обґрунтовування і застосування таких інформаційних інструментів, які сприяють координації окремих, що все більш спеціалізується в результаті своєрідного розподілу праці, функцій менеджменту. В термінах економічної теорії можна затверджувати, що задача контролінгу полягає в зменшенні асиметричного розподілу інформації.

Конкретні інструменти контролінгу можуть бути розділені на спеціальні і крізні. Перші служать координуванню діяльності окремих підсистем менеджменту, а другі об'єднують декілька таких підсистем. Спеціальні інструменти контролінгу звернуті, наприклад, на координування діяльності і інформаційне забезпечення управління такими важливими підсистемами, як організаційна система, система управління персоналом, сама інформаційна система, система планування і система контролю (рис 1.4) [60].

| 1. Крізні інструменти координування: | ||||

| Системи показників | ||||

| Системи внутрішньофірмових цін | ||||

| Системи бюджетування | ||||

| 2. Спеціальні (окремі) інструменти координування: | ||||

| Організаційна система | Система управління персоналом | Інформаційна система | Система планування | Система контролю |

| Розподіл компетенцій, формальна структура комунікації | Постановка цілей, розвиток сумісних ціннісних уявлень | Аналіз потреби в інформації, облік витрат і результатів | Постійне узгодження планів, методи оцінки ризику | Інструменти нагляду, аналіз відхилень і причин |

Рис. 1.4. Типологія інструментів контролінгу.

До крізних інструментів, тобто тим, які пронизують, об'єднують і координують всі основні підсистеми і підфункції менеджменту, відносяться, наприклад, внутрішньофірмові ціни, бюджетування і системи показників.

Цілі контролінгу, як відзначають автори роботи [55], залежать від цілей самого підприємства. Наприклад, досягнення певного рівня прибутку, рентабельності або продуктивності організації при заданому рівні ліквідності, завоювання частки ринку, усунення конкурентів і т.д.

Автори роботи [55] виділяють наступні функції і задачі контролінгу:

· облік: (створення системи збору і обробки інформації, підбір, розробка і уніфікація методів обліку і критеріїв для оцінки діяльності підприємства в цілому і його окремих підрозділів);

· підтримка процесу планування (формування системи комплексного планування; розробка методів планування; визначення необхідної для планування інформації; джерел і шляхів її отримання; координація процесу обміну інформацією; перевірка пропонованих планів на повноту і реалізованість).

Контролінг не визначає що планувати, а радить як і коли планувати, а також оцінює можливість реалізації запланованих заходів:

· контроль за реалізацією планів (розробка методів ведення контролю, визначення місця його проведення і об'ємів; визначення величин, контрольованих в тимчасовому і змістовному розрізах);

· оцінка протікаючих процесів (консультації по вибору коректуючих заходів і рішень);

· забезпечення керівництва аналітичною інформацією (розробка архітектури інформаційної системи; стандартизація інформаційних каналів і носіїв; вибір методів обробки інформації; збір і систематизація даних, найбільш значущих для ухвалення рішень; забезпечення економічності функціонування інформаційної системи);

· виявлення відхилень, їх причин і виробітку рекомендацій для керівництва по усуненню причин, викличних ці відхилення (порівняння планових і фактичних величин для вимірювання і оцінки ступеня досягнення мети; визначення допустимих меж відхилень величин; аналіз відхилень; інтерпретація причин відхилень факту від плану і виробітку пропозицій для зменшення відхилень);

· проведення спеціальних досліджень (ринки грошей і капіталів; кон'юнктура галузі; урядові економічні програми; позиції конкурентів;

· доцільність злиття з іншими фірмами, ефективність інвестиційних проектів).

Виходячи з розглянутих вище трактувань понять контролінгу, його цілей, функцій і задач, можна дати визначення поняттю екоконтролінг.

Екоконтролінг є системою екологічного планування і обліку, екологічного контролю, аналізу і аудиту, реалізація яких сприяє обґрунтовуванню альтернативних підходів при здійсненні оперативного і стратегічного управління підприємством, направлених на підвищення еколого-економічної ефективності.

Якщо перенести загальноприйняту концепцію контролінгу на систему екологічного менеджменту, то можна відзначити необхідність виконання екоконтролінгом трьох основних функцій:

· координування інформаційного забезпечення (виявлення і обробка даних, релевантних для НПС);

· планування фірми (розробка стратегій і оперативних заходів);

· контролю (порівняння фактичних і планових показників).

Одна з найважливіших координуючих задач екоконтролінгу полягає в сумісному з користувачами визначенні структури даних, необхідних для всіх проблемних областей системи екологічного менеджменту. Надаючи особам, що ухвалюють рішення, релевантну за змістом і структурі інформацію, екоконтролінг виконує найважливішу «наскрізну» координуючу функцію для підтримки менеджменту.

На нашу думку, основу упровадження екоконтролінгу на підприємствах повинен складати екологічний облік, оскільки саме з його допомогою можна отримати початкову інформацію про екологічну діяльність підприємства.

Таким чином, перехід до ринкових відносин вимагає розробки і упровадження нових форм організації діяльності підприємств, перегляду існуючої системи бухгалтерського обліку і звітності і визначення її місця і значення в системі управління.

0 комментариев