Екологічний облік як основна складова екоконтролінгу

Сутність, завдання та принципи розвитку екоконтролінгу в сучасних ринкових умовах

Теоретичні аспекти застосування екологічного аудиту в системі екоконтролінгу

Вплив рівня забруднення навколишнього середовища регіону на сільськогосподарське виробництво

Організаційно-економічна характеристика підприємства та його облікова політика

Організаційно-методологічні основи побудови екологічного обліку в аграрних підприємствах

Поняття відходів виробництва та їх облік

Рекомендації по оптимізації елементів екоконтролінгу на підприємстві

Економія або дохід у зв'язку з веденням природоохоронної діяльності (по напрямах природоохоронної діяльності в розрізі видів доходів)

Вдосконалення обліку природоохоронних витрат

Облік і контроль за використанням добрив в аграрному виробництві

Використання екологічного страхування в аграрному природокористуванні

В Україні звітність щодо екологічних зобов'язань існує лише для промислових підприємств (перелік, що установлений екологічною інспекцією)

Навигация

Вдосконалення обліку природоохоронних витрат

Організаційно-методологічні основи розвитку екологічного обліку та екоконтролінгу на сільськогосподарських підприємствах

245206

знаков

27

таблиц

12

изображений

3.2 Вдосконалення обліку природоохоронних витрат

Заходи з охорони навколишнього середовища затверджуються екологічними комітетами, у підпорядкуванні яких перебувають підприємства, і можуть виконуватися як власними силами підприємства, так і за допомогою сторонніх організацій. Витрати, зумовлені здійсненням таких заходів, мають як виробничий, так і загальногосподарський характер і входять до складу валових витрат підприємства.

Природоохоронні витрати є відображеною у вартісному вираженні сукупністю усіх видів ресурсів, необхідних для здійснення природоохоронної діяльності.

Досвід вітчизняних підприємств з обліку і планування витрат на природоохоронні заходи досить різноманітний. Найчастіше витрати природоохоронного призначення розчиняються в загальновиробничих або загальногосподарських витратах.

Недосконалість методів обліку витрат природоохоронної діяльності значно ускладнює або і взагалі унеможливлює їх контроль. Так, вітчизняна практика показує, що контроль за раціональним використанням очисних споруд та пристроїв покладено на начальників цехів, у підпорядкуванні яких перебувають ці споруди. Контроль за їх ремонтом покладено на службу головного енергетика та відділ капітального будівництва, а за утримання управлінського персоналу – на відділ охорони праці, оскільки найчастіше на підприємствах окремої служби з охорони навколишнього середовища не існує. Така розпорошеність контрольних функцій між менеджерами різних рівнів призводить до нераціонального використання природних ресурсів, а сам контроль перетворюється на формальність.

Не краща картина і з плануванням та нормуванням витрат природоохоронного призначення. Нормативними документами ні в промисловості, ні в сільському господарстві не передбачено виділення природоохоронних витрат у окрему статтю калькуляції. Крім того, відсутня і однозначність у віднесені зазначених вище витрат до тих чи інших статей.

Так, витрати з обслуговування природоохоронних споруд та пристроїв (заробітна плата та відрахування на соціальні заходи робітників, зайнятих обслуговуванням споруд та пристроїв, допоміжні матеріали, амортизація очисних споруд) плануються у кошторисі витрат з поточного та капітального ремонту, а вартість послуг сторонніх організацій з утилізації шкідливих речовин та розчинів, проведення замірів викидів в атмосферу, а також суми збору за забруднення навколишнього середовища – у складі кошторису витрат з охорони праці та техніки безпеки. Така неоднорідність методики планування витрат на природоохоронні заходи призводить не тільки до непорівнянності нормативної бази з фактичними даними, а й до того, що частина витрат природоохоронної діяльності взагалі не охоплюється нормуванням.

Недоліки методики обліку та планування витрат природоохоронного призначення перетворюють формування показників звітності про екологічні збори та поточні витрати на охорону природи у досить трудомістку процедуру, яка потребує додаткових розрахунків та розшифрування. Та й саме розшифрування за ситуації, що склалася, не досить доцільне, адже точність даних про поточні витрати буде досить сумнівною, оскільки, як зазначалося вище, вони розпорошені у загальній масі витрат на утримання та експлуатацію машин та обладнання, цехових та адміністративних витрат.

Отже, враховуючи зазначене, вважаємо за необхідне здійснити такі кроки щодо удосконалення методики планування, обліку та звітності витрат природоохоронного призначення.

По-перше, для чіткого планування і контролю витрат природоохоронного призначення доцільно до типової номенклатури статей калькуляції ввести спеціальну статтю «Витрати на охорону навколишнього природного середовища». При цьому в основу підходу виділення окремої статті калькуляції буде покладено не принцип питомої ваги витрат, що вона характеризує у собівартості продукції, а принцип потреби у підвищенні контролю за окремими витратами. Такий підхід зніме проблему планування витрат природоохоронного призначення, дасть можливість складати кошторис цих витрат, використовувати виділені обсяги витрат суто за призначенням, а також сприятиме удосконаленню їх розподілу між видами продукції.

Якщо підприємства з певних причин вважатимуть за недоцільне введення спеціальної статті калькуляції, то поточні витрати природоохоронного призначення можуть бути зібрані в окремій статті у складі загальновиробничих витрат.

Виділення спеціальної статті калькуляції або окремої статті у складі загальновиробничих витрат зніме проблему розпорошеності витрат природоохоронного призначення у складі кошторисів інших витрат і надасть їм власного статусу, а не складової витрат на охорону праці.

Номенклатура статей витрат, за якими здійснюватимуться планування та облік, може відрізнятися за галузями та видами природоохоронної діяльності, основними ж будуть:

· матеріали, малоцінні та швидкозношувані предмети;

· основна заробітна плата виробничих працівників;

· додаткова заробітна плата виробничих працівників;

· відрахування на соціальні потреби;

· паливо та енергія на технологічні потреби;

· загальновиробничі витрати.

Зважаючи на досить високу питому вагу вартості послуг сторонніх організацій на природоохоронні заходи, у загальній сумі витрат природоохоронного призначення їх доцільно також виділити окремою статтею.

При складанні кошторису витрат природоохоронної діяльності слід враховувати, що вони мають комплексний характер, тобто серед екологічних витрат є змінні, величина яких змінюється пропорційно до зміни обсягу виробництва (матеріали, що використовуються при нейтралізації шкідливих речовин), умовно-постійні, величина яких слабко змінюється щодо обсягу виробництва (утримання пилозахисних та шламонакопичувальних споруд) та постійні, розмір яких не змінюється щодо зміни обсягів виробництва (утримання станцій нейтралізації води).

Формуючи кошторис витрат у цілому по підприємству в розрізі економічних елементів доцільно виділяти витрати природоохоронної діяльності «у тому числі» за такими елементами, як «Допоміжні матеріали», «Енергія на технологічні потреби», «Амортизація основних засобів», що дасть можливість поглиблено аналізувати природоохоронну діяльність та визначати напрями витрат.

По-друге, для формування облікових даних про витрати природоохоронної діяльності доцільно відображувати їх на спеціальному рахунку «Витрати природоохоронної діяльності», на необхідність введення якого уже неодноразово вказувалося в економічній літературі.

Звичайно, реалізація цієї пропозиції дещо збільшить обсяг облікових робіт на підприємстві, але значно зменшить трудомісткість одержання інформації про екологічні витрати, оскільки відпаде потреба у такій кропіткій та трудомісткій роботі, як вибірки та перегрупування даних первинного та аналітичного обліку. До того ж отримана таким чином інформація не відрізняється точністю і достовірністю, що притаманно інформації системного бухгалтерського обліку.

Рахунок «Витрати природоохоронної діяльності» на одних підприємствах може використовуватися як збирально-розподільчий, а на інших – як калькуляційний.

Перший варіант пропонується тим підприємствам, де обсяги природоохоронної діяльності незначні, сама вона структурно не відособлена, послуги екологічного характеру стороннім організаціям не надаються. До них належить більшість сільськогосподарських підприємств Мелітопольського району. У такому разі окремий рахунок дасть змогу контролювати плановий кошторис витрат та акумулювати відомості про загальну суму екологічних витрат для відображення їх у звітності і більш точного розподілу між видами продукції, що виробляється, ніж це можливо за існуючої системи обліку природоохоронних витрат (а точніше, за її відсутності).

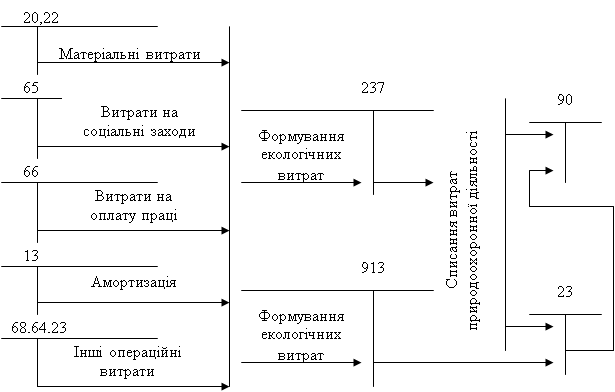

На нашу думку, було б доцільно рахунку «Витрати природоохоронної діяльності» присвоїти код 913, оскільки екологічні витрати, по-перше, навряд чи можливо прямо відносити на собівартість конкретних видів продукції, тобто вони потребують певної бази розподілу; по-друге, мають комплексний характер; і, нарешті, по-третє, за своїм характером мають загально виробничі властивості, тобто пов’язані опосередковано з виробництвом продукції.

На підприємствах зі значним обсягом природоохоронної діяльності (наприклад, там, де поточні екологічні витрати перевищують 0,5% у собівартості продукції), які мають спеціалізовані цехи та надають іншим підприємствам природоохоронні послуги, рахунок «Витрати природоохоронної діяльності» повинен мати калькуляційний характер (наприклад, субрахунок 237) і слугувати для визначення собівартості екологічних послуг та встановлення оптимальних цін на послуги, що надаються стороннім організаціям, а також для визначення фінансового результату від природоохоронної діяльності.

Аналітичний облік при цьому може здійснюватися за структурними підрозділами природоохоронного комплексу як центрами відповідальності (за спеціалізованими цехами і підрозділами), за конкретними напрямами природоохоронної діяльності з поділом за місцями виникнення витрат та за статтями витрат.

Витрати, враховані на рахунку «Витрати природоохоронної діяльності», списуються на рахунки основного або допоміжного виробництва (очищення стічних вод транспортного цеху, викидних газів котельні тощо), а вартість послуг стороннім організаціям відноситься на рахунок «Собівартість реалізації». Причому на рахунку «Витрати природоохоронної діяльності» може утворюватися дебетове сальдо за наявності незавершеного виробництва (наприклад, очищення стічних вод може відбуватися поступово та тривало).

Крім надання послуг природоохоронного призначення стороннім організаціям щодо уловлювання речовин, які можуть бути в подальшому використані у виробництві, підприємство ці речовини може використовувати і для власних потреб. В зв’язку з цим постає питання, чи доцільно їх обліковувати та оцінювати за методикою, передбаченою для обліку та оцінки зворотних відходів.

На нашу думку, їх оцінка за вартістю кондиційного матеріалу за ціною реалізації доцільна лише в тому випадку, коли використання цих вторинних речовин враховано в ціні продукції, при виробництві якої вони утворилися. Якщо ж ні, то вторинні речовини слід оцінювати відповідно до витрат на їх уловлювання.

Схему обліку витрат природоохоронної діяльності подано на рис. 3.3

Рис. 3.3 Схема обліку витрат природоохоронної діяльності з використанням субрахунків 237 та 913

По-третє, виокремлення в обліку природоохоронних витрат необхідне для вирішення проблем упорядкування їх розподілу між окремими видами виробів чи операцій. На сьогодні екологічні витрати розподіляються разом з тими витратами, у складі яких вони обліковуються. Відповідно, в більшості випадків база розподілу не має ніякого економічно обґрунтованого зв’язку з цими витратами. Так, значна частина екологічних витрат, що зосереджена у складі загальновиробничих витрат, розподіляється згідно з середнім відсотком до заробітної плати виробничих працівників, а витрати природоохоронної діяльності, зосереджені в адміністративних витратах, списуються у періоді їх виникнення на фінансовий результат. Проте природоохоронні витрати залежать від обсягу, токсичності і складності знешкодження відходів, що утворюються при виготовленні тих чи інших виробів, а не від трудомісткості останніх. В результаті повністю викривляються обсяги витрат, що негативно позначається на ціноутворенні. Крім того, виявлення найбільш «природомістких» виробів могло б бути сигналом до перегляду конструкції або технології їх виготовлення.

0 комментариев