Теоретические основы пенсионной системы

Предпосылки перехода от «солидарной» к накопительной пенсионной системе

Международный опыт пенсионного обеспечения

Анализ деятельности центров по выплате пенсий в республике Казахстан

Анализ деятельности Аршалынского ГЦВП Акмолинской области

Жертвам политических репрессий, лицам, пострадавшим от политических репрессий, имеющим инвалидность или являющимся пенсионерами- 124;

Совершенствование управления накопительными фондами в республике Казахстан

Пути решения проблем управления пенсионными фондами

Навигация

Анализ деятельности центров по выплате пенсий в республике Казахстан

Развитие пенсионной системы Казахстана и пути ее совершенствования

115925

знаков

13

таблиц

0

изображений

2. Анализ деятельности центров по выплате пенсий в республике Казахстан

2.1 Актуальное развитие социального обеспечения в Республике Казахстан

С каждым годом повышается уровень социального обеспечения в стране, улучшается качество предоставления социальных услуг. За период с 1997 года по 2007 год минимальный размер пенсии увеличился почти в 13 раз.

Расходы на социальное обеспечение в 2007 году в сравнении с 2004 г. (план) увеличились более чем в 1,5 (полтора) раза.

Это позволило значительно увеличить доходы населения, о чем свидетельствует рост следующих индикаторов с 2004 по 2007 годы.

- минимальная заработная плата увеличилась в 1,4 раза (с 7000 до 9752 тенге);

- минимальный размер пенсий в 1,3 раза (с 5800 до 7236 тенге);

- прожиточный минимум в 1,6 раза (с 5640 до 8861 тенге).

Таблица № 1

Основные социально-экономические индикаторы уровня жизни населения

| Год | 2004 | 2005 | 2006 | 2007 |

| Минимальный размер заработной платы, тенге | 7000 | 9200 | 9 400 | 9752 |

| Минимальный размер пенсии по возрасту, тенге | 5800 | 6200 | 6700 | 7236 |

| Величина прожиточного минимума, тенге | 5640 | 7139 | 7945 | 8861 |

В целях обеспечения всеобщей доступности и общественно приемлемого качества важнейших социальных благ в ходе реформирования были установлены и в настоящее время используются государственные минимальные социальные стандарты: прожиточный минимум, минимальная заработная плата, минимальные размеры пенсий и др.

Однако действующие в настоящее время социальные стандарты перестали отражать изменившиеся социально-экономические условия и не имеют необходимой системной взаимосвязи между собой. Из-за отсутствия экономически обоснованных нормативов исчисления социальных выплат и их взаимосвязи с системой оплаты труда потеряна адекватная связь между уровнем доходов работающего населения и получаемыми пенсионными выплатами. В связи с чем, начата работа по совершенствованию государственных стандартов социального обеспечения.

Особое место в социальном обеспечении занимает пенсионная реформа.

За годы рыночных преобразований, сопровождавшихся кризисными периодами, в пенсионной системе накопилось не мало проблем:

-низкий уровень получаемых пенсий и коэффициента замещения дохода. В первой половине 2004 года около миллиона (или более 60 % от их общего числа получателей пенсионных выплат) получали пенсию в 5000 или 6000 тысяч тенге, что ненамного превышает величину прожиточного минимума. Текущий размер пенсионных выплат, которую получают из солидарной системы, составлял 28 % от средней заработной платы;

- несоответствие роста размеров пенсий росту заработной платы;

- неадекватность текущих и будущих пенсий ранее получаемым доходам и др.

Дифференцированная индексация в 2003 году существенно повысила размеры пенсий 1055,0 тыс.человек, в трое сократилось количество пенсионеров, получающих минимальный размер пенсии, а более 450 тыс. человек стали получать максимальный размер пенсии.

Самое главное- уровень пенсионного обеспечения продолжает оставаться относительно низким.

К этим проблемам можно добавить вопрос о несоответствии размера минимальной пенсионной выплаты и величины минимального прожиточного минимума. Данное несоответствие позволяет сделать заключение о том, что отдельные пенсионеры (как правило, вышедшие на пенсию задолго до начала пенсионной реформы и имеющие значительный стаж работы), исправно отчислявшие на протяжении всей своей трудовой деятельности пенсионные взносы в солидарную систему, получают пенсию, не позволяющую удовлетворять их минимальные потребности.

Наряду с солидарной пенсионной системой с 1998 года внедрена и развивается накопительная пенсионная система – единственный вид обеспечения, основанный на принципах сбережения без солидарности между участниками.

Создание накопительной пенсионной системы стимулировало развитие рыночной инфраструктуры. Дан новый импульс к дальнейшему развитию института профессиональных участников рынка ценных бумаг.

Функционирование накопительного пенсионного обеспечения представляет собой долгосрочный инвестиционный процесс, состоящий из трех этапов:

- на первом этапе в виде взносов осуществляются вложения в накопительный пенсионный фонд;

- на втором этапе происходит инвестирование накопленных пенсионных денежных средств;

- на третьем этапе производится регулярная периодическая выплата пенсий.

Что касается солидарной системы обеспечения, то она не сможет создать такую гарантию в будущем, что, собственно, и предопределило необходимость появления и развития пенсионных фондов.

Таблица № 2

Динамика пенсионных накоплений и инвестиционного дохода в накопительной пенсионной системе

| Год | На 01.01.03 | На 01.01.04 | На 01.01.05 | На 01.01.06 |

| Пенсионные накопления в пенсионных фондах, млн.тенге | 269752 | 368347 | 483990 | 565873 |

| Из них начисленный инвестиционный доход, млн.тенге | 77877 | 99200 | 114700 | 185800 |

| Количество вкладчиков, тыс.человек | 3344,7 | 3805,4 | 4303,9 | 5235,8 |

За период функционирования в них аккумулировано 615,2 млрд.тенге пенсионных накоплений, в т.ч. 125,7 млрд.тенге начисленного инвестиционного дохода.

Вместе с тем и в накопительной пенсионной системе имеет место ряд проблем: недостаточен охват населения услугами накопительных пенсионных фондов, по пенсионным взносам снижается, но все еще остается высокой недоимка, инвестирование пенсионных накоплений недостаточно эффективно.

В настоящее время ни в одном пенсионном договоре не указывается финансовое обязательство самого фонда. Вкладчик не знает, какой размер пенсии или процент заработной платы он будет получать при выходе на пенсию, за исключением того, что «размер пенсии зависит от величины накопленных сумм», и то не в письменном виде. К тому же при заключении пенсионных договоров вкладчику письменно не гарантируется годовой минимальный прирост средств, который может исчисляться в привязке к ставке Национального банка Республики Казахстан.

Одним из важнейших принципов совершенствования организации негосударственных накопительных пенсионных фондов является правовое обеспечение всей пенсионной реформы. Необходимо изменить концептуальный и правовой характер действующего Закона «О пенсионном обеспечении в Республике Казахстан ». Следует подготовить новое законодательство в этой области с целью устранения имеющихся недостатков в деятельности негосударственных накопительных пенсионных фондов и создания более благоприятных условий для функционирования ННПФ.

Сохраняющаяся бедность, безработица, старение населения, глобализация рынков, а также рост так называемого неформального сектора, требует дальнейшего углубления социальных реформ. Это и вызвало необходимость разработки Программы дальнейшего углубления социальных реформ в Республике Казахстан на 2005-2007 годы, направленной на создание трехуровневой системы социального обеспечения, основными характеристиками которой являются финансовая устойчивость и распределение ответственности между государством, работодателем и работником.

Если в переходный период социальная защита была направлена в основном на социально уязвимые слои населения, то в условиях экономического роста назрела необходимость в создании новой модели соцобеспечения, адекватной рыночным условиям. Проведена реформа оплаты труда работников бюджетной сферы, введена накопительная пенсионная реформа, осуществлена замена натуральных льгот выплатой денежных пособий.

Целью Программы является: создание финансово устойчивой, экономически эффективной, социально справедливой трехуровневой системы пенсионного обеспечения с распределением ответственности между государством, работодателем и работником. Программа предусматривает:

- поэтапное приближение системы государственных социальных стандартов к международным стандартам;

- развитие социального страхования основных социальных рисков (наступление старости, потеря трудоспособности, потеря кормильца, потеря работы);

- совершенствование организации социальной помощи;

- расширение доступности пенсионного обеспечения и социальных услуг;

- совершенствование социальной реабилитации инвалидов;

- дальнейшее развитие институтов, обеспечивающих функционирование системы пенсионного и социального обеспечения;

-совершенствование нормативной правовой базы системы социального обеспечения и др.

Единым базовым социальным индикатором должен стать прожиточный минимум, определяемый на основе стоимости минимальной потребительской корзины, необходимой для сохранения здоровья человека и обеспечения его жизнедеятельности. Определение других минимальных государственных стандартов в сфере оплаты труда, пенсионного обеспечения, предоставления социальной помощи будет осуществляться на основе прожиточного минимума, что позволит реализовать государственные гарантии удовлетворения минимальных потребностей и обеспечит их системную зависимость. С учетом единства и соподчинения будут определены и государственные стандарты оказания социальных услуг.

Система государственных социальных стандартов будет совершенствоваться поэтапно с приближением ее к международным стандартам. Для этого необходимо:

- внести изменение в методику определения величины прожиточного минимума. Его основой будет выступать потребительский бюджет, отражающий минимальный социально необходимый уровень жизненных благ и услуг;

- определить прожиточный минимум базовым стандартом для исчисления минимальных размеров пенсий и пособий и других социальных выплат (с 2006 года);

- обеспечить применение величины прожиточного минимума для определения порядка формирования расходов государства на содержание граждан, находящихся на полном или частичном государственном обеспечении (медико-стационарные учреждения и др.).

Дальнейшее углубление социальных реформ предусматривает создание трехуровневой системы пенсионного обеспечения:

первый уровень (базовый)- социальные пособия, минимальный размер которых гарантирован государством. Это обеспечит всем категориям социально уязвимых слоев населения реализацию равного права на получение минимальных по уровню выплат при одинаковых социальных рисках, независимо от трудового стажа и заработка.

По поручению Главы государства, начиная с 2005 года, введена базовая пенсия. И выплачиваться она независимо от того, трудится человек или нет. Необходимость такого решения Президент связывает с тем, что сила любой нации заключается в способности заботиться о тех, кто по возрасту или состоянию здоровья не может работать и самостоятельно получать доходы.

Все граждане Республики Казахстан при наступлении основных социальных рисков, независимо от трудового стажа и заработка, будут иметь право на базовое социальное пособие.

Базовый уровень социального обеспечения включает следующие социальные выплаты:

- государственная базовая пенсионная выплата по старости;

- государственное базовое пособие по инвалидности;

- государственное базовое пособие по потере кормильца;

- государственное пособие на погребение (только для получателей базовых социальных выплат).

Для формирования базового уровня системы социального обеспечения планируется:

- поэтапное изменение методики исчисления размеров пособий из средств государственного бюджета (по возрасту, инвалидности, потере кормильца). Размеры пособия определяются в отношении к прожиточному минимуму;

- поэтапное введение с 2006 года базовой пенсионной выплаты для всех граждан Республики Казахстан при достижении пенсионного возраста.

На первом этапе (2006-2007 гг.) только для участников солидарной пенсионной системы размер базовой пенсионной выплаты установлен на уровне от 20 до 25 % от прожиточного минимума (ПМ). На следующих этапах будет упразднена выплата государственного пособия по возрасту и все граждане республики при наступлении старости, будут получать базовую пенсионную выплату, размер базовой пенсионной выплаты будет доведен до 75 % ПМ. Наряду с этим вплоть до полного перехода к накопительной пенсионной системе сохранится выплата солидарной (распределительной) пенсии гражданам, имеющим необходимый трудовой стаж до 1998 года. В перспективе планируется сохранение политики повышения пенсий в распределительной системе.

второй уровень (обязательный) – социальные выплаты, осуществляемые за счет обязательного социального страхования работающего (работавшего) населения. Источником социальных страховых выплат являются обязательные страховые взносы работодателей и/или работников. Уровень социального обеспечения в данном случае зависит от продолжительности и размеров участия каждого человека в системе страхования;

третий уровень (дополнительный) – предполагает осуществление социальных выплат за счет добровольных отчислений. В данном случае отчисления являются частными, накопительными, добровольными и/или профессиональными.

Развитие системы пенсионного и социального обеспечения будет осуществляться на основе введения обязательных и добровольных схем страхования социальных рисков в дополнение к базовому уровню.

Для участников системы социального страхования при наступлении старости предусматривается:

1. в части солидарного пенсионного обеспечения:

- поэтапное повышение размеров пенсионных выплат из государственного центра по выплате пенсий (далее ГЦВП) с учетом роста потребительских цен и ограничений по выплатам в соответствии с действующим законодательством;

2. в части обязательного накопительного пенсионного обеспечения:

- совершенствование механизма пенсионных выплат из накопительных пенсионных фондов (далее –НПФ) и страховых организаций:

- оптимизация платежей накопительной пенсионной системы (через ГЦВП) в целях реализации законодательно установленного принципа « один вкладчик-один фонд» (с 2005 года);

- создание системы мониторинга поступивших обязательных пенсионных взносов с учетом уровня инфляции в целях расчета возможных сумм государственных обязательств;

- обеспечение дальнейшего развития субъектов накопительной пенсионной системы в части повышения требований к финансовой устойчивости и надежности;

- разработка долгосрочной политики государственного заимствования на внутреннем рынке посредством выпуска государственных ценных бумаг со сроком обращения 10 лет и более, индексированных по уровню инфляции;

- изучение возможности государственного субсидирования обязательных пенсионных взносов в пользу работающих по найму женщин, находящихся в отпуске по беременности и родам, уходу за ребенком в возрасте до одного года (с 1 июля 2006 года);

- продолжение работы по расширению круга надежных финансовых инструментов для инвестирования пенсионных активов;

- расширение формата ежегодной обязательной информации с представлением сведений вкладчику НПФ о ежемесячных инвестиционных доходах (убытках), ежемесячных взносах и суммах комиссионных вознаграждений;

- проведение работы с НПФ по созданию фонда страхования пенсионных активов;

3. в части добровольного накопительного пенсионного обеспечения:

- разработка мер по стимулированию добровольных и профессиональных пенсионных схем; финансированию добровольных профессиональных пенсионных взносов в пользу работников организаций, в том числе и бюджетных, профессии которых включены в Перечень профессий работников;

- проведение совместных действий с профессиональными союзами, неправительственными организациями и общественными объединениями по стимулированию формирования добровольных и профессиональных схем страхования.

Четкое требование Послания Президента страны народу Казахстана от 1 марта 2006 года «Стратегия вхождения Казахстана в число 50-ти наиболее конкурентоспособных стран мира»…перейти к осуществлению пенсионных выплат за текущий месяц, выделив на эти цели порядка 30 миллиардов тенге.

С первого января 2007 года выплата пенсии и пособий производится за текущий месяц.

Согласно постановлению Правительства Республики Казахстан № 1212 «О повышении размеров пенсионных выплат из Государственного центра по выплате пенсий с 1 января 2007» получателям пенсионных выплат произведено повышение размера пенсии на восемь процентов.

В соответствии с Законом Республики Казахстан « О республиканском бюджете на 2007 год» размер государственной базовой выплаты остается в сумме 3000 тенге, размер минимальной пенсии установлен в сумме 7236 тенге, размер прожиточного минимума составляет 8861 тенге, размер месячного расчетного показателя 1092 тенге.

С января 2007 года введено в действие постановление Правительства Республики Казахстан № 819 от 25 августа 2006 года «Правила назначения и осуществления выплаты государственных базовых социальных пособий по инвалидности, по случаю потери кормильца и по возрасту, пенсионных выплат из Государственного центра по выплате пенсий, государственной базовой пенсионной выплаты, государственных пособий» предусматривающее некоторые изменения и нововведения в порядке обращения граждан за назначением пенсий и пособий.

Всего на реализацию Программы из республиканского бюджета потребуется дополнительных средств на сумму 182887,6 млн.тенге, в том числе в 2005 году-26524,4 млн.тенге, в 2006 году- 62649,5 млн.тенге, в 2007 году- 93713,7 млн.тенге.

Совершенствование системы пенсионного обеспечения и увеличение доходов населения приведут к повышению платежеспособного спроса и послужат импульсом экономического роста.

Похожие работы

... в механическом накоплении вкладов, но и в их разумном инвестировании, что на долгие годы гарантировало бы будущим пенсионерам дивиденды. Суть накопительной пенсионной системы – это инвестиции в реальное производство. Не в ценные бумаги Министерства Финансов Республики Казахстан и даже не в банковские депозиты, а именно в те материальные объекты, которые сами не только не потеряют стоимость, но и ...

... власти, накопительных пенсионных фондов и страховых компаний, а также всех остальных заинтересованных участников рынка негосударственного пенсионного обеспечения должна привести к тому, что в Казахстане наконец-то будет построена эффективная пенсионная система, способная обеспечить нашим гражданам достойный уровень жизни в пенсионном возрасте. 3.2 Совершенствование механизма реализации ...

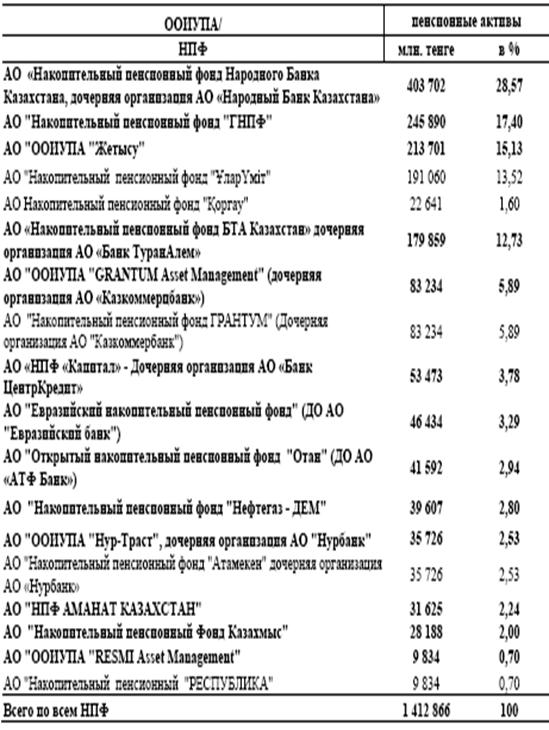

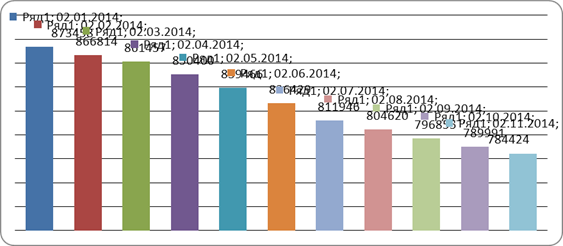

... Рисунок 2. Динамика количества вкладчиков АО НПФ «ГНПФ» по обязательным пенсионным взносам за 11 месяцев 2010 года История АО «НПФ «Атамекен» началась фактически с момента образования накопительной пенсионной системы в Республике Казахстан. Фонд был создан 07 августа 1997 года и начал свою деятельность с 01 января 1998 года. При создании был зарегистрирован как АОЗТ ОНПФ «Народный пенсионный ...

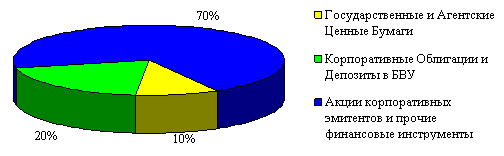

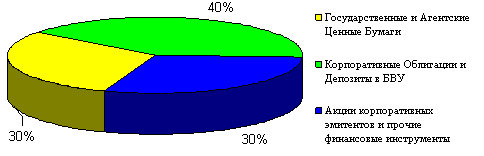

... . По мнению специалистов, если средний коэффициент риска по инвестиционному портфелю фонда превышает 50-60%, это свидетельствует о том, что данный НПФ ведет рискованную игру. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПЕНСИОННОГО РЫНКА РЕСПУБЛИКИ КАЗАХСТАН 3.1 Проблема №1 (текущая): Мировой финансовый кризис и его влияние на пенсионный рынок Казахстана Последствия глобальной турбулентности, ...

0 комментариев