Навигация

Долгосрочные обязательства – это долгосрочные займы банков и

78556

знаков

2

таблицы

1

изображение

1. Долгосрочные обязательства – это долгосрочные займы банков и

небанковских учреждений, облигации к погашению, векселя к оплате, обязательства

по финансируемой аренде.

Отдельно в пояснительной записке должны раскрываться следующие статьи:

- обеспеченные займы

- необеспеченные займы

- межфирменные ссуды

- ссуды, полученные от ассоциированных предприятий.

- процентные ставки и сроки погашения ссуд.

- договорные обязательства, очередность выплат, особенности преобразования долговых обязательств в акции данного субъекта.

- суммы неамортизированной скидки или надбавки по облигациям.

2. Долгосрочные отсроченные счета к оплате и прочие долгосрочные обязательства – отсроченные налоги к оплате, доходы будущих периодов, полученные за период свыше одного года и другие долгосрочные обязательства.

Собственный капитал

Собственный капитал - это активы субъекта за вычетом его обязательств. Капитал в балансе представлен двумя разделами – уставной и прочий капитал.

а) Уставной капитал

Уставной капитал отражается в бухгалтерском балансе в размере вкладов учредителей, предусмотренных учредительскими документами, или в размере зарегистрированной государственными органами эмиссии. В соответствии с требованиями предоставления пользователям информации по видам акций уставной капитал имеет следующие статьи:

1. Простые акции – акции, право которых на долю в капитале удовлетворяется после привилегированных акций, но дающие право голоса и возможность контроля за деятельностью субъекта.

2. Привилегированные акции – акции, имеющие преимущество перед простыми акциями при получении дивидендов, распределение средств ликвидируемого субъекта, но не дающая право голоса.

3. Выкупленные собственные акции – простые или привилегированные акции, которые были проданы, затем выкуплены эмитентом, но не выпушены повторно и не аннулированы. выкуп эмитентом собственных акций приводит к уменьшению активов и акционерного капитала и стоимость выкупленных собственных акций отражается в балансе как вычитаемое из общего итога по разделу «Уставной капитал».

По каждому виду акций в балансе или пояснительной записке должны быть раскрыты следующие сведения:

1. Количество объявленных, выпущенных и находящихся в обращении акций.

2. Неоплаченный капитал

3. Номинальная стоимость каждой акции

4. Количество, стоимость акций, выпущенных за счет реинвестирования прибыли.

5. Движение по счетам акционерного капитала в течении периода.

6. Депонированные дивиденды по акциям.

7. Акции, предназначенные в будущем для выпуска по опционным и торговым контрактам, с указанием сроков выпуска и сумм.

б) Прочий капитал включает:

1. Дополнительно оплаченный капитал – дополнительно оплаченная часть акционерного капитала сверх номинала привилегированных и простых акций.

2. Нераспределенная прибыль разница между полученной прибылью и выплаченными дивидендами.

3. Резервный капитал – резервы, образованные в соответствии с законодательством или в соответствии с учредительными документами.

4. Добавочный капитал – суммы дооценки, возникающие при переоценки основных средств и чистое нереализованное повышение стоимости инвестиций, как результат приведения их к справедливой стоимости

Несмотря на многообразие хозяйственных операций, в зависимости от влияния на изменения статей баланса, их можно объединить в четыре типа:

Первый тип хозяйственных операций вызывает изменение только в активе баланса: одна его статья увеличивается, другая уменьшается на сумму хозяйственной операции, то есть видоизменятся состав хозяйственных средств, их размещение. Итого баланса не изменяется.

Например: Переданы материалы в производство:

Дт 1630 Незавершенное производство

Кт 1620 Сырье и материалы

Второй тип хозяйственных операций вызывает изменения только в пассиве баланса: одна статья его увеличивается, другая изменяется на одну и ту же сумму, то есть видоизменяются источники хозяйственных средств. Итог баланса не изменятся.

Например: Начислен подоходный налог с заработной платы:

Дт 3420 Подоходный налог

Кт 3520 Начисленная заработная плата

Третий тип хозяйственных операций вызывает изменения в активе и пассиве баланса одновременно в сторону увеличения на одинаковую сумму, то есть увеличивается статья в активе баланса и в пассиве. Итог баланса также изменяется в активе и пассиве баланса.

Например: Поступили материалы от поставщиков:

Дт 1620 Сырье и материалы

Кт 3110 Счета к оплате

Четвертый тип хозяйственных операций вызывает изменения в активе и пассиве баланса одновременно в сторону уменьшения, то есть уменьшается статья в активе баланса и пассиве. Итого баланса также изменятся.

Например: Выплачена из кассы заработная плата сотрудникам:

Дт 3520 начисленная заработная плата

Кт 1110 касса

В бухгалтерском балансе необходимо наличие следующих реквизитов: наименование субъектов, место регистрации и нахождения, отчетный период или отчетная дата, дата составления, краткое описание характера деятельности и т.п.

Пояснительные записки к финансовым отчетам.

Пояснительная записка должна содержать следующие данные раскрывающие статьи баланса:

а) наличие на начало и конец отчетного периода отдельных видов дебиторской задолженности.

б) наличие на начало и конец отчетного периода и движение в течении отчетного периода отдельных видов инвестиций.

в) наличие на начало и конец отчетного периода и движение в течении отчетного периода отдельных видов основных средств, нематериальных активов и арендованных основных средств.

г) ограничения в праве владения активами.

д) выданные гарантии под обязательства

е) условные активы и обязательства

ж) средства, предназначенные для финансирования будущих капитальных вложений.

з) наличие на начало и конец отчетного периода отдельных видов обязательств.

и) структура капитала в зависимости от формы собственности:

к) изменения в капитале

л) количество акций, выпущенных и оплаченных, выпущенных, но не оплаченных или оплаченных частично.

м) состав резервов, наличие их на начало и конец отчетного периода, движение средств каждого резерва в течении отчетного периода.

н) структура нераспределенной прибыли – нераспределенная прибыль прошлых лет, отчетн6ого периода, вычитаемые убытки прошлых лет, отчетного периода.

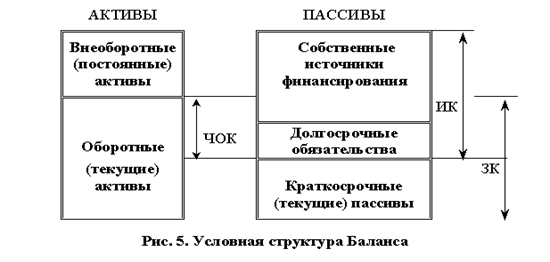

§ 2. Структура баланса рекомендованного МСФО

Бухгалтерский Баланс - это отчетный документ, представляющий собой перечень ресурсов предприятия (активы) и источников их возникновения (пассивы). Данные представляются в стоимостной оценке на конкретную отчетную дату.

Укрупненно структура Баланса представлена на ниже рисунке.

ИК - инвестированный капитал

ЧОК - чистый оборотный капитал

ЗК - заемный капитал

Активы организации по сроку использования подразделяются на:

Внеоборотные или постоянные активы (ПА) - ресурсы, приобретенные для долгосрочного использования (основные средства, нематериальные активы, долгосрочные финансовые вложения и др.)

Внеоборотные активы составляют II раздел актива Баланса.

Оборотные /текущие/ активы (ТА) или оборотные средства - ресурсы, приобретенные с целью их использования в течение обычного производственного цикла фирмы или одного года.

Оборотные активы составляют I раздел актива Баланса .

Пассивы предприятия (источники финансирования) по признаку принадлежности разделяются на собственный капитал (СК) и заемный капитал (ЗК).

Величину собственного капитала предприятия характеризует V раздел Баланса "Собственный капитал". Статьи, входящие в V раздел, отражают структуру собственных средств организации, в частности, величину уставного (объявленного) капитала, дополнительного капитала (возникающего в результате переоценки фондов), величину накопленной нераспределенной прибыли или убытков компании.

Заемный капитал разделяется на долгосрочные обязательства (более 1 года) и краткосрочные обязательства - текущие пассивы. Долгосрочные и краткосрочные пассивы отражаются соответственно в III и IV разделах Баланса.

С точки зрения возможности "безопасного" использования в течение длительного срока (в основном для финансирования постоянных активов), долгосрочные обязательства приравниваются к собственному капиталу и составляют вместе с ним инвестированный капитал.

Инвестированный капитал рассчитывается для целей анализа и не выделен в исходном Балансе как отдельный раздел.

Основной принцип бухгалтерского учета состоит в равенстве общих величин активов и пассивов (сальдо Баланса). Используя приведенные выше обозначения, его можно записать так:

ВБ = ВА = ВП = ПА + ТА + Уб = СК + ЗК = ИК + ТП

где ВБ - валюта Баланса, ВА - всего активов, ВП - всего пассивов, ТП - текущие пассивы.

Структура баланса, подразумевающая выделение тех или иных разделений, может быть различной. Ниже приведена форма бухгалтерского баланса Кыргызской Республики.![]()

![]() Основным элементом бухгалтерского баланса является балансовая статья (показатели, отраженные в активе и пассиве баланса). Балансовые статьи объединяются в разделы. Актив баланса со состоит из двух разделов-("Оборотные активы" и "Внеоборотные активы"), пассив - из трех разделов -("Краткосрочные обязательства", "Долгосрочные обязательства" и "Собственный капитал").

Основным элементом бухгалтерского баланса является балансовая статья (показатели, отраженные в активе и пассиве баланса). Балансовые статьи объединяются в разделы. Актив баланса со состоит из двух разделов-("Оборотные активы" и "Внеоборотные активы"), пассив - из трех разделов -("Краткосрочные обязательства", "Долгосрочные обязательства" и "Собственный капитал").

Первый раздел актива баланса "Оборотные активы" включает:

- денежные средства (остаток денежных средств организации в кассе, на расчетных, счетах в банках, переводы в пути);

- краткосрочные кредиты, займы, предоставленные предприятием на срок менее 12 месяцев; долговые и долевые ценные бумага; прочие краткосрочные инвестиции) отражаются в суммах фактических затрат для инвестора;

- счета к получению за товары и услуги, дебиторская задолженность (векселя к получению; задолженность сотрудников и директоров; налога, оплаченные авансом; прочие дебиторы и другие) отражаются в суммах, признаваемых хозяйственными субъектами правильными;

- товарно-материальные запасы (товары, запасы сырья и основных материалов; затраты в незавершенном производстве; готовая продукция и товары для перепродажи; сельхозпродукция с биологических активов);

- запасы вспомогательных материалов (топливо, запчасти, строительные материалы, прочие материалы, МБП), которые учитываются по фактическим затратам на приобретение или изготовление. авансы, выданные запасы, услуга и аренда, оплаченные авансом;

- прочие виды авансированных платежей

- Второй раздел актива баланса "Внеоборотные активы" включает

-балансовая стоимость основных средин, которые отряжаются по остаточной стоимости.

-долго срочные инвестиции (долговые ценные бумаги, кредиты и займы, выданные организациям на срок более 12 месяцев; инвестиции в дочерние компании; прочие долгосрочные инвестиции) отражаются по фактическим затратам для инвестора;

- балансовая стоимость нематериальных активов, которые отражаются по остаточной стоимости, те. за вычетом амортизации.

Третий раздел "Краткосрочные обязательства" включает:

- счета к оплате;

- краткосрочные долговые обязательства (кредит банков и займы, подлежащие погашению в течение 12 месяцев после отчетной даты). По этой статье отражаются непогашенные суммы заемных средств и подлежащие погашению в соответствии с договором в течение 12 месяцев после отчетной даты с учетом причитающихся к уплате на конец отчетного периода процентов;

- налоги к оплате (налог на прибыль, подоходный налог, НДС, акцизы

- краткосрочные начисленные обязательства (поставщики и подрядчики; задолженность перед персоналом организации по оплате труда; задолженность перед бюджетом и социальным страхованием; прочие начисленные расходы). По этой статье отражается кредиторская задолженность, подлежащая погашению в соответствии с договором в течение 12 месяцев после отчетной даты, в суммах, вытекающих из бухгалтерских записей и признаваемых организацией правильными;

- дивиденды к выплате; по этой статье показываются суммы задолженности организации по причитающимся к выплате дивидендам;

- прочие краткосрочные обязательства; по этой статье показывается сумма прочей кредиторской задолженности, подлежащей погашению в течение 12 месяцев по еле отчетной даты и не нашедшей отражения по другим статьям раздела Ш;

- резервы предстоящих расходов; по этой статье отражаются остатки резервов на предстоящую оплату отпусков работникам, выплату ежегодного вознаграждения за выслугу лет, выплату вознаграждений по итогам работы за год.

Четвертый раздел "Долгосрочные обязательства" включает:

- облигации к оплате;

- займы и кредиты (кредит банков и займы, подлежащие погашению более, чем 12 месяцев после отчетной даты); по этой статье отражаются непогашенные суммы заемных средств, подлежащие погашению в соответствии с договором более, чем через 12 месяцев после отчетной даты с учетом причитающихся к уплате на конец отчетного периода процентов;

- ![]()

![]()

![]()

![]()

![]()

![]() векселя к оплате;

векселя к оплате;

- прочие долгосрочные обязательства, сумма прочей кредиторской задолженности отражается более, чем через 12 месяцев после отчетной даты по другим статьям раздела IV.

Пятый раздел пассива баланса "Собственный капитал и резервы" включает:

- уставный капитал; по этой статье отражается величина уставного капитала, зарегистрированного и учредительных документах;

- прочие капиталы; по этой статье указываются суммы до оценки основных средств и оплаченного капитала и др.;

- нераспределенная прибыль относится нераспределенная прибыль прошлых лет и отчетного года. Организация, допустившая убыток, по этой статье отражает прибыль со знаком "минус". Следовательно, такое отражение финансового результата позволит объективно сформировать валюту баланса как показатель общего имущества, имеющегося в наличии у субъекта;

- резервный капитал.

§ 3. Структура бухгалтерского баланса утвержденного

![]()

![]() Первая часть бухгалтерского баланса - оборотные (текущие) активы.

Первая часть бухгалтерского баланса - оборотные (текущие) активы.

1100,1200"Денежные средства в кассе и в банке" включают денежную наличность в кассе и средства на текущих и на других счетах в банках, включая денежные средства в валюте.

Наиболее ликвидная часть оборотных активов - денежные средства. Это денежные средства в кассе и денежные средства в банках, включая денежные средства в валюте. Денежные средства используются для текущих денежных платежей. Денежные средства, на расходование которых установлены определенные ограничения и которые не могут быть сняты с банковского счета в течение соответствующего цикла, а также денежные средства, не предназначенные для текущих платежей, не должны при анализе включаться финансовым менеджером в состав оборотных средств.

Стоимость денежных знаков в кассе организации, средств на счетах в кредитных организациях, выраженная в иностранной валюте, для отражения в бухгалтерском учете и бухгалтерской отчетности подлежит пересчету в сомы.

Пересчет стоимости денежных знаков в кассе организации, средств на счетах в кредитных организациях, выраженной в иностранной валюте, должен производиться в сомах:

- на дату совершения операции в иностранной валюте;

- на отчетную дату составления бухгалтерской отчетности;

- по мере изменения курсов иностранных валют, котируемых Национальным Банком КР.

Организации обязаны держать свободные денежные средства в банках на своих расчетных счетах, поэтому в кассе могут храниться лишь незначительные суммы наличных денег для неотложных расходов. Банки устанавливают лимит остатка денежных средств в кассе, превышение которого допускается только в дни выдачи заработной платы в течение трех дней.

1300 "Краткосрочные инвестиции" (счета1310-1390) включает:

- вклады в ценные бумаги, предназначенные для владения не более, чем на один год;

Облигации, предоставленные другим предприятием; кредиты и займы выданные; депозитные вклады;

- текущая часть долгосрочных инвестиций и др.

Краткосрочные инвестиции принимаются к учету в сумме фактических расходов для инвестора. Предназначена для обобщения информации о наличии и движении краткосрочных финансовых активов, приобретенных предприятием с целью получения дохода главным образом в виде процентов, а также с целью извлечения прибыли в результате краткосрочных колебаний цен или маржи дилера. Также учитываются краткосрочные (на срок не более 1 года) вложения в долговые и долевые ценные бумаги, в производные финансовые инструменты (фьючерсные, форвардные, опционные и своп контракты), а также кредиты и займы, представленные субъектам, когда сроки их погашения не превышают одного года.

1400"Счета к получению" - торговая дебиторская задолженность, возникающая при основной продаже товаров, и представление услуг, которые должны быть погашены в течение 12 месяцев после отчетной даты. Также предназначена для обобщения информации по оценке безнадежной дебиторской задолженности, учтенной на счете "Счета к получению за товары и услуги", если учетной политикой субъекта предусмотрено формирование оценочного резерва на безнадежную дебиторскую задолженность.

Дебиторская задолженность учитывается в балансе по фактической сто![]() имости реализации, т.е., исходя из той суммы денежных средств, которая должна быть получена при погашении этой задолженности. Дебиторская задолженность отражается в балансе в двух подразделах, в зависимости от сроков ее погашения; а) в течение 12 месяцев после отчетной даты; б) более чем через 12 месяцев после отчетной даты.

имости реализации, т.е., исходя из той суммы денежных средств, которая должна быть получена при погашении этой задолженности. Дебиторская задолженность отражается в балансе в двух подразделах, в зависимости от сроков ее погашения; а) в течение 12 месяцев после отчетной даты; б) более чем через 12 месяцев после отчетной даты.

Если имеющаяся задолженность заказчиков и покупателей сомнительна в получении, по ней требуется создать резерв на сумму возможной неоплаты. Поэтому должна быть рассчитана чистая дебиторская задолженность - разница между фактической суммой дебиторской задолженности и резервом по сомнительным долгам.

1500"Дебиторская задолженность по прочим операциям" (счета1510-1590) которые будут оплачены в течение одного года.

- векселя к получению от продажи товаров, продукции, услуг в кредит; уменьшенные на сумму резерва на безнадежные сомнительные долги;

- дебиторская задолженность сотрудников и директоров;

- налоги, оплаченные авансом;

- проценты, дивиденды к получению;

- задолженность заказчиков по договору на строительство;

- текущая часть долго срочной дебиторской задолженности;

-прочая дебиторская задолженность. Отражается дебиторская задолженность, оформленная векселями; остаток задолженностей работников субъекта по подотчетным! суммам; заработная плата сотрудников; косвенные налоги, подлежащие возмещению (НДС, акциз) в соответствии с Налоговым кодексом Кыргызской Республики; дебиторские задолженности, возникающие при начислен процентного дохода по долговым ценным бумагам; дебиторские задолженности, возникающие в результате распределения прибыли компании (объявленные, но не погашенные дивиденды к получению); задолженности заказчиков за работу по договорам на строительство, находящимся в процессе выполнения и др.

1600"Товарно-материальные запасы"

(счета1610,1620,1630,1640,1650) независимо от срока их переработки и реализации, включает: товары для перепродажи;

Запасы сырья и основных материалов;

- незавершенное производство - затраты на производство продукции не прошедшей всех стадий, предусмотренных технологическим процессом, а также на производство изделий, укомплектованных, не пропивших испытания, технологической приемки и та

- готовая продукция;

- сельхозпродукция с биологических активов;

- прочие материалы.

Товарно-материальные запасы принимаются в бухгалтерском учете по фактической себестоимости.

Фактической себестоимостью товарно-материальных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Кыргызской Республики). Отпуск запасов сырья и материалов в производство может осуществляться по средней себестоимости, методами ФИФО или ЛИФО. При отпуске товарно-материальных запасов по их средней себестоимости по каждому виду (группе) запасов определяется частное отделения общей себестоимости вида (группы) запасов на их количество соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по ступившим запасам в этом месяце.

Оценка товарно-материальных запасов при отпуске в производство может производиться по себестоимости первых по времени приобретения товарно-материальных запасов (метод ФИФО). Оценка запасов методом ФИФО основана на допущении, что материальные ресурсы расходуются в последовательности их закупки (поступления), те. ресурсы, поступающие первыми в производство (в торговле продажу), должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости![]()

![]()

![]()

![]() запасов, числящихся на начало месяца. При применении этого метода оценка материальных запасов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости реализуемой продукции (работ, услуг) учитывается себестоимость ранних по времени приобретений.

запасов, числящихся на начало месяца. При применении этого метода оценка материальных запасов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости реализуемой продукции (работ, услуг) учитывается себестоимость ранних по времени приобретений.

1700"Запасы вспомогательных материалов" (счета 1710,1730,1740, 1795) включает:

- топливо;

- запасные части;

- строительные материалы;

- прочие материалы;

- малоценные и быстроизнашивающиеся предметы Запасы вспомогательных материалов отражаются по фактической себестоимости приобретения и изготовления.

1800"Авансы выданные" (счета 1810,1820,1830,1890).

включает расходы, оплаченные в данном отчетном периоде, но относящиеся к будущим периодам, то есть это предварительно оплаченные товары, услуги и другие авансовые платежи:

- запасы (ТМЗ), оплаченные авансом;

- услуги, оплаченные авансом;

- аренда, оплаченная авансом,

- прочие виды авансированных платежей.

Учитываются авансы, выданные в счет будущей по: ставки товарно-материальных запасов, работ и услуг, которые будут осуществлены в период, следующий за отчетным годом, но не более чем в течение одного года.

1900"Задолженность учредителей (участников) по вкладам в Уставный капитал" предназначена для обобщения информации о расчетах субъекта с участниками (учредителями) по вкладам в уставный капитал. По этой статье отражаются задолженности учредителей, возникшая при создании юридического лица; задолженности лиц, подписавшихся га акции второй и последующей эмиссии и задолженности покупателей, возникающие при продаже субъектам выкупленных собственных акций. В соответствии с действующим законодательством учредительный Договор, подписанный учредителями при создании юридического лица, создает обязательства для лиц, его подписавших. В течение года учредители с даты государственной регистрации должны завершить расчеты с юридическим лицом по вкладам в уставный капитал.

Второй раздел бухгалтерского баланса - долгосрочные активы или внеоборотные активы.

Долгосрочные активы - активы, имеющиеся у субъекта для использования в производстве, сдачи в аренду, для административных целей; предполагаются к использованию на протяжении более одного года.

2100"Основные средства"(счета 2110-2190).

- активы длительного пользования, имеющие натуральную физическую форму и находящиеся у предприятия наконец отчетного периода:

-земля;

- незавершенное строительство;

- здания, сооружения;

- оборудование;

- конторское оборудование;

- мебель и принадлежности;

- транспортные средства;

- благоустройство арендованной собственности;

- благоустройство земельных участков.

Фактическими затратами на приобретение, сооружение и изготовление основных средств могут быть:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые субъектам за осуществление работ по договору строительного подряда и иным договорам;

- суммы, уплачиваемые субъектам за информационные и консультационные услуги, связанные с приобретением основных средств;

- регистрационные сборы, государственные пошлины и другие налоговые платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

- таможенные пошлины и иные платежи;

- не возмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств;

- вознаграждения, уплачиваемые посредническому субъекту, через которого приобретен объект основных средств;

- иные затраты, непосредственно связанные с приобретением сооружением и изготовлением объекта основных средств.

2200"Биологические активы"(счета 2210-2290) включает

- животные (потребляемые биологические активы);

- животные (плодоносящие биологические активы);

- растения (потребляемые биологические активы);

- плодоносящие растения;

- биологические активы, учитываемые по фактическим затратам;

- другие биологические активы.

Предназначена для обобщения информации о наличии и движении принадлежащих субъекту на правах собственности или арендованных на условиях финансовой аренды активов, связанных с сельскохозяйственной деятельностью, биологических активов (животное или растение).

Сельскохозяйственная деятельность включает различные виды деятельности: животноводство, лесное хозяйство, сбор урожая раз в год или течение всего года, выращивание садов и насаждений, цветоводство и культивирование водных биоресурсов, включая рыбоводство.

По основным характеристикам (например, по возрасту качеству) животные и растения объединяются в группу биологических активов с разграничением потребляемых и плодоносящих, зрелых и незрелых биологических активов.

2300"Инвестиции в недвижимость" -недвижимость, которая находится в распоряжении субъекта не для производства или поставки товаров (оказание услуг), а с целью получения арендных платежей или доходов от прироста ее стоимости:

- земля;

- здания и сооружения;

- реконструкция объектов инвестиций в недвижимость.

2400"Отсроченные налоговые требования"

Предназначена для формирования информации об отсроченных налоговых активах в соответствии с МСФО 12 "Налог на прибыль".

2500"Денежные средства, ограниченные к использованию"- денежные средства на расчетных счетах в национальной и иностранной валюте, открытых в Кыргызской Республике и за рубежом, ограниченных в использовании более, чем на 12 месяцев после отчетной даты.

2700"Долгосрочная дебиторская задолженность" (счета 2710- 2790) задолженность сроком погашения более одного года:

- векселя, полученные от продажи товаров или услуг в кредит, скорректированные на сумму сомнительных долгов;

- долгосрочная дебиторская задолженность;

- долгосрочные отсроченные расходы;

-прочая долгосрочная дебиторская задолженность

2800"Долгосрочные инвестиции" (счета 2810 - 2890) - финансовые вложения в ценные бумаги, уставные капиталы предприятий, предназначенные для владения более, чем на один год:

- долговые ценные бумаги;

- кредиты, займы выданные;

- инвестиции в дочерние компании;

- инвестиции в совместную деятельность;

- инвестиции в ассоциированные компании;

- прочие долгосрочные инвестиции.

2900"Нематериальные активы" - это долгосрочные активы, не имеющие физической формы, но имеющие стоимость, основанную на правах или привилегиях собственника, и приносящие доход. Эти активы учитываются по цене приобретения, которая в течение ожидаемого периода использования амортизируется. Нематериальные активы могут включать следующее:

- франшиза, гудвилл, патенты, торговые марки, авторские права, программы обеспечения, лицензионные соглашения;

- ноу-хау;

- прочие нематериальные активы;

- незавершенные разработки.

Балансовая стоимость нематериальных активов отражает остаток на счетах нематериальных активов за минусом начисленной амортизации по нематериальным активам.

Пассивы бухгалтерского баланса

Если актив баланса раскрывает предметный состав имущественной массы субъекта, то пассив баланса имеет иное назначение. Он показывает во-первых, какая величина средств (капитала) вложена в хозяйственную деятельность субъекта и, во-вторых, кто и в какой форме участвовал в создании его имущественной массы.

Обязательства возникают из прошлых событий, расчет по которым в будущем должен завершиться оттоком ресурсов субъекта, воплощающих в себе экономические выгоды. Для принятия финансовых решений необходимо выделить следующие группы статей пассива:

- краткосрочные обязательства;

- долгосрочные обязательства;

- собственный капитал.

Краткосрочные обязательства - это обязательства, которые покрываются оборотными активами или погашаются в результате образования новых краткосрочных обязательств. Краткосрочные обязательства подлежат погашению в течение 12 месяцев с отчетной даты.

3100"Счета к оплате"(счета 3110,3190). - счета расчетов с поставщиками, предназначенные для повторяющихся торговых обязательств. Эти обязательства возникают в ходе постоянной деятельности субъекта при приобретении товаров, сырья, материалов, а также услуг, необходимых в процессе производства и реализации субъектом продукции, товаров, услуг. Вся другая кредиторская задолженность указывается отдельно.

3200"Авансы полученные (счета 3210,3220) авансы, полученные от покупателей и заказчиков. Обязательство возникает, когда предприятие получает авансы и депозиты от клиентов для обеспечения гарантий оплаты Обязательств, которые могут возникнуть в будущем, или как гарантии выполнения контракта или оказания услуг.

3300"Краткосрочные долговые обязательства» (счета 3310,3320,3330,3390) включает:

- суммы банковских займов и кредитов;

- прочие кредиты и займы;

- текущая часть долгосрочных долговых обязательств. Если часть долгосрочной задолженности подлежит выплате в следующем учетном периоде, то соответствующая сумма учитывается в балансовом отчете в качестве текущего обязательства по счету "Текущая часть долгосрочных обязательств»,

- краткосрочные векселя к оплате. Краткосрочньм векселем может быть торговый вексель к оплате, который возникает вследствие тех же операций, что и счета к оплате, или неторговый вексель к оплате, возникающий вследствие другой операции, или текущая часть долгосрочного обязательства, которая должна быть погашена в отчетном периоде;

- прочие краткосрочные долговые обязательства.

3400"Налоги к оплате" (счета3410-3490) - обойка информация о суммах задолженности бюджету по налогам, уплачиваемым субъектом, и налогам с персонала этого предприятия (налог на прибыль, подоходный налог, взимаемый с заработной платы; НДС к оплате; акты к оплате; прочие налоги к оплате). Порядок исчисления и уплаты налогов регулируется Налоговым кодексом Кыргызской Республики.

3500"Краткосрочные начисленные обязательства" (счета 3510-3590) - это начисленные, но еще не оплаченные расходы, такие как:

- начисленные обязательства по оплате товаров и услуг;

- начисленная заработная плата;

- начисленные взносы на социальное страхование;

- дивиденды к выплате;

- начисленные проценты по долговым обязательствам;

- прочие начисленные расходы.

Начисленные обязательства возникают в результате корректирующих записей, внесенных в конце отчетного периода.

3600"Прочие краткосрочные обязательства» включает:

- суммы краткосрочной кредиторской задолженности по операциям некоммерческого характера;

- суммы удержания из заработной платы работников в пользу разных организаций и отдельных лиц на основании исполнительных документов или по постановлению судебных органов и др.;

- суммы заработной платы, причитающейся к выплате работнику;

- задолженность работникам предприятия по возврату перерасхода по авансовым отчетам.

3700"Резервы" - начисленные обязательства, неопределенные по величине, либо с неопределенным сроком исполнения, урегулирование которых в будущем приведет к оттоку ресурсов. Например, резерв на гарантийный ремонт, резерв на оплату судебных исков и т.п.

Долгосрочные обязательства - это обязательства, которые должны быть погашены в течение срока, превышающего 1 год.

Долгосрочные обязательства в балансе могут классифицироваться:

Похожие работы

Методология и методы комплексной оценки финансово-экономической деятельности хозяйствующих субъектов

... предприятий, проблемы использования бухгалтерского баланса как универсального инструмента для анализа деятельности хозяйствующих субъектов. Уточнены категории и методы финансово-экономического анализа на микро и макроуровне. По мнению диссертанта, следует выделить следующие главные направления исследования оценки деятельности и инвестирования хозяйствующих субъектов: 1) Системный подход. ...

... возможных финансовых результатов и разработка моделей финансового состояния при разнообразных вариантах использования ресурсов. 3.2 Общая оценка структуры имущества предприятия и его источников по данным бухгалтерского баланса После того, как баланс составлен, можно сделать предварительную оценку эффективности деятельности компании. Бухгалтерский баланс характеризует в денежной оценке ...

является той базой, на которой строится разработка экономической стратегии предприятия. Анализ опирается на показатели квартальной и годовой бухгалтерской отчетности. Всё это позволяет конкретизировать цели учёта и отчётности на уровне предприятия, которые в общем можно определить как оценку: ü платёжеспособности предприятия (обеспеченности его кредиторской задолженности, ликвидности и т. ...

... , так как отнесена к коммерческой тайне. За незаконное получение и разглашение сведений, составляющих коммерческую тайну, предусмотрена уголовная ответственность. [16] 2. Бухгалтерский баланс как основа бухгалтерской отчетности 2.1 Состав бухгалтерской отчетности на примере ООО «Мартен» Общество с ограниченной ответственностью "Мартен" было создано в соответствии с действующим Гражданским ...

0 комментариев