Теоретические основы бухгалтерского учета основных средств

Документальное оформление учета основных средств

Учет аренды основных средств

Особенности бухгалтерского учета основных средств на предприятии Ооо «ХХХ»

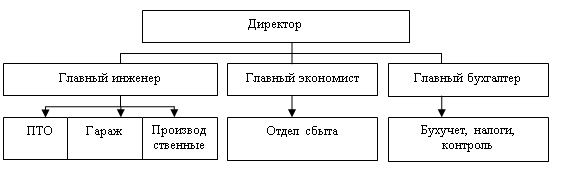

Организация бухгалтерского учета основных средств на предприятии ООО «ХХХ»

Проблемные вопросы в бухгалтерском учете основных средств и пути их решения

Несвоевременное и некачественное выполнение обязанностей, возложенных на него настоящей должностной инструкцией

Навигация

Несвоевременное и некачественное выполнение обязанностей, возложенных на него настоящей должностной инструкцией

Бухгалтерский учет движения, аренды и восстановления ОС

142228

знаков

32

таблицы

0

изображений

5.1. Несвоевременное и некачественное выполнение обязанностей, возложенных на него настоящей должностной инструкцией.

5.2. Несоблюдение режима конфиденциальности.

Приложение 14

План счетов бухгалтерского учета ООО «ХХХ»

| Код | Наименование | Акт |

| 1 | НДС, уплач. таможенн.орг. | АП |

| 1.9 | НДС, уплач. таможенн.орг. | АП |

| 1.9.4 | НДС, уплач. таможенн.орг. | АП |

| 00 | Вспомогательный | АП |

| 01 01-1 01-2 | Основные средства Собственные основные средства, сданные в текущую аренду Собственные основные средства | А |

| 01.1 | Земельные участки и объекты природопользования | А |

| 01.2 | Здания | А |

| 01.2.1 | Объекты строительства, введенные в эксплуатацию, зарегистрированные в установленном порядке | А |

| 01.2.2 | Объекты строительства, введенные в эксплуатацию, не зарегистрированные в установленном порядке | А |

| 01.3 | Сооружения | А |

| 01.3.8 | Прочие сооружения | А |

| 01.3.9 | Прочие сооружения, введенные в экспл., не зарегистрированные в уст. порядке | А |

| 01.4 | Машины и оборудование | А |

| 01.5 | Транспортные средства | А |

| 01.6 | Производственные и хозяйственные инструменты и инвентарь | А |

| 01.7 | Другие виды основных средств | А |

| 01.7.1 | Квартиры в найм | А |

| 01.7.2 | Прочие | А |

| 01.9 | Выбытие основных средств | А |

| 02 | Амортизация основных средств | П |

| 02.1 | Аморт. собств. основных средств | П |

| 02.2 | Аморт. имущества, сданного в аренду | П |

| 02.3 | Аморт. объект. строит-ва, введ. в экспл., не зарег. в устан. порядке | П |

| 02.3.1 | Зданий | П |

| 02.3.2 | Прочих сооружений | П |

| 02.4 | Аморт. имущества, сданного в прокат, лизинг | П |

| 03 | Доходные вложения в мат. ценности | А |

| 03.1 | Мат. ценности для сдачи в аренду (лизинг) | А |

| 03.2 | Мат. ценности для сдачи в прокат | А |

| 03.3 | МЦ, перед. во врем.польз. | А |

| 03.4 | Прочие доходные вложения | А |

| 03.5 | Выбытие МЦ | А |

| 03.9 | Выбытие мат. ценностей | А |

| 04 | Нематериальные активы | А |

| 04.1 | Права на изобрет. и другие объекты интеллект. собствен. | А |

| 04.2 | Деловая репутация | А |

| 04.3 | Организационные расходы | А |

| 04.8 | Другие нематериальные активы | А |

| 04.9 | Выбытие нематериальных активов | А |

| 05 | Амортизация нематериальных активов | П |

| 05.1 | Аморт. на изобретения и на другие объекты интеллект. собствен. | П |

| 05.8 | Аморт. других нематериальных активов | П |

| 07 | Оборудование к установке | А |

| 07.1 | Оборудование к установке отечественное | А |

| 07.1.1 | Приобр. у внешних пост. для собств. строит-ва | А |

| 07.1.2 | Приобр. у внутригруп. пост. для собств. строит-ва | А |

| 07.1.3 | Получение по инвестиц. договору | А |

| 07.1.4 | Приобр. для инвестиц. договора от внешних поставщ. | А |

| 07.1.5 | Приобр. для инвестиц. договора от внутригрупповых поставщ. | А |

| 07.2 | Оборудование к установке импортное | А |

| 07.2.1 | Приобр. у внешних пост. для собств. строит-ва | А |

| 07.2.2 | Приобр. у внутригруп. пост. для собств. строит-ва | А |

| 07.2.3 | Получение по инвестиц. договору | А |

| 07.2.4 | Приобр. для инвестиц. договора от внешних поставщ. | А |

| 07.2.5 | Приобр. для инвестиц. договора от внутригрупповых поставщ. | А |

| 08 | Вложения во внеоборотные активы | А |

| 08.1 | Приобретение земельных участков | А |

| 08.1.1 | У внешних поставщиков | А |

| 08.1.2 | У внутригрупповых поставщиков | А |

| 08.2 | Приобретение объектов природопользования | А |

| 08.2.1 | У внешних поставщиков | А |

| 08.2.2 | У внутригрупповых поставщиков | А |

| 08.3 | Строительство объектов основных средств | А |

| 08.3.1 | Строит-во собственных объектов | А |

| 08.3.2 | Возв. врем. сооруж. внешними подрядч. на собств. объектах стр-ва | А |

| 08.3.3 | Возв. врем. сооруж. внутригруп. подрядч. на собств. объектах стр-ва | А |

| 08.3.4 | Строительство объектов по инвестиц. договорам | А |

| 08.3.5 | Возв. врем. сооруж. внешними подрядч. при строительстве по инвестиц. договорам | А |

| 08.3.6 | Возв. врем. сооруж. внутригруп. подрядч. при строительстве по инвестиц. договорам | А |

| 08.4 | Получение отдельн. объектов внеоб. активов | А |

| 08.4.1 | Приобр. для собств. нужд у внешних постав. | А |

| 08.4.2 | Приобр. для собств. нужд у внутригруп. постав. | А |

| 08.4.3 | Приобр. для строительства по инвестиц. договорам у внешн. постав. | А |

| 08.4.4 | Приобр. для строительства по инвестиц. договорам у внутригр. постав. | А |

| 08.4.5 | Безвозм. полученные основные средства | А |

| 08.4.6 | Вклады в уставной капитал и имещество | А |

| 08.4.9 | Прочие поступления (доходные вложения) | А |

| 08.5 | Приобретение нематериальных активов | А |

| 08.5.1 | Затраты на приобретение НМА у внешних поставщиков | А |

| 08.5.2 | Затраты на приобретение НМА у внутригрупповых поставщиков | А |

| 08.5.3 | Затраты на создание НМА | А |

| 08.6 | Перевод молодняка животных в основное стадо | А |

| 08.7 | Приобретение взрослых животных | А |

| 08.8 | Объекты строит.ва, введен. в экспл., не зарегистр. в установл. порядке | А |

| 08.8.1 | Объекты собственного строительства | А |

| 08.8.2 | Объекты строит-ва по дог. на реализацию инвестиционных проектов | А |

| 08.9 | Объекты, не требующие монтажа на складе | А |

| 09 | Отложенные налоговые активы | АП |

| 09.1 | Отложенные налоговые активы | АП |

| 09.2 | Переплата в бюджет по налогу на прибыль | АП |

| 10 | Материалы | А |

| 10.1 | Сырье и материалы | А |

| 10.2 | Покупные полуфабрикаты и комплект. изделия, констр. и детали | А |

| 10.3 | Топливо | А |

| 10.4 | Тара и тарные материалы | А |

| 10.5 | Запасные части | А |

| 10.6 | Прочие материалы | А |

| 10.7 | Матер. передан. на переработку на сторону | А |

| 10.8 | Строительные материалы | А |

| 10.9 | Инвентарь и хоз. принадлежности | А |

| 10.10 | Спецодежда на складах | А |

| 10.11 | Спецодежда в эксплуатации | А |

| 11 | Животные на выращивании и откорме | АП |

| 14 | Резервы под сниж.ст-ти МЦ | АП |

| 14.1 | Резервы под снижение стоимости МПЗ | АП |

| 14.2 | Резервы под товары | АП |

| 14.3 | Резервы под продукцию | АП |

| 14.4 | Резервы под незав.произв. | АП |

| 15 | Заготовл. и приобр. МЦ | АП |

| 15.1 | Загот.и приобр.материалов | АП |

| 15.2 | Приобретение товаров | АП |

| 16 | Отклонения в стоимости мат. ценностей | АП |

| 16.1 | Отклонения в стоимости материалов | АП |

| 16.2 | Отклонения в стоимости оборудования | АП |

| 16.3 | Отклонения в стоимости товаров | АП |

| 16.4 | Откл. в стоимости ТЗР | АП |

| 19 | НДС по приобрет. ценностям | А |

| 19.1 | НДС по приобрет. основным средствам | А |

| 19.2 | НДС по приобрет. нематер. активам | А |

| 19.3 | НДС по приобрет. материально-произв. запасам | А |

| 19.4 | НДС, уплач. таможенн.орг. | А |

| 19.5 | НДС по работам (услугам) | А |

| 19.6 | НДС при осуществл. кап. строит-ва | А |

| 19.6.1 | По собственному строительству | А |

| 19.6.2 | По инвестиционным договорам | А |

| 20 | Основное производство | А |

| 21 | Полуфабрикаты собственного производства | А |

| 23 | Вспомогательное производство | А |

| 25 | Общепроизводственные расходы | А |

| 26 | Общехозяйственные расходы | А |

| 28 | Брак в производстве | А |

| 29 | Обслуживающие производства и хозяйства | А |

| 41 | Товары | А |

| 41.1 | Другие товары | А |

| 41.1.1 | Товары на складах | А |

| 41.1.2 | Товары в розничной торговле | А |

| 41.1.3 | Тара под товаром и порожняя | А |

| 41.1.4 | Покупные изделия | А |

| 41.1.5 | Квартиры на продажу | А |

| 41.1.6 | Прочие | А |

| 41.2 | Товары в розничной торг. | А |

| 41.3 | Тара под товаром и порож. | А |

| 41.4 | Покупные изделия | А |

| 41.5 | Переданные в переработку | А |

| 42 | Торговая наценка | П |

| 42.1 | Торговая наценка (скидка, накидка) | П |

| 42.2 | Скидка поставщиков на возмещение транспортных расходов | П |

| 43 | Готовая продукция | А |

| 44 | Расходы на продажу | А |

| 45 | Товары отгруженные | А |

| 46 | Выполненные этапы работ | А |

| 50 | Касса | А |

| 50.1 | Касса организации | А |

| 50.1.1 | В рублях | А |

| 50.1.2 | В иностранной валюте | А |

| 50.2 | Операционная касса | А |

| 50.3 | Денежные докум. | А |

| 50.11 | Касса организации в вал. | А |

| 50.33 | Денежные документы в вал. | А |

| 51 | Расчетные счета | А |

| 52 | Валютные счета | А |

| 52.1 | Текущий | А |

| 52.2 | Транзитный | А |

| 55 | Специальные счета в банках | А |

| 55.1 | Аккредитивы | А |

| 55.2 | Чековые книжки | А |

| 55.3 | Текущий | А |

| 55.4 | Ссудный | А |

| 55.5 | Специальный транзитный | А |

| 55.9 | Прочие | А |

| 55.11 | Аккредитивы в вал. | А |

| 55.33 | Депозитные счета в вал. | А |

| 55.44 | Прочие спец. счета в вал. | А |

| 57 | Переводы в пути | А |

| 57.1 | В рублях | А |

| 57.2 | В иностранной валюте | А |

| 57.11 | Переводы в пути в вал. | А |

| 58 | Финансовые вложения | А |

| 58.1 | Паи и акции | А |

| 58.1.1 | Паи и акции долгосрочные | А |

| 58.1.2 | Паи и акции краткосрочные | А |

| 58.2 | Долговые ценные бумаги, кроме векселей и гос. ценных бумаг | А |

| 58.2.1 | Долгосрочные | А |

| 58.2.2 | Краткосрочные | А |

| 58.3 | Предоставленные займы | А |

| 58.3.1 | Долгосрочные | А |

| 58.3.2 | Краткосрочные | А |

| 58.4 | Вклады по договору простого товарищества | А |

| 58.5 | Векселя | А |

| 58.5.1 | Долгосрочные | А |

| 58.5.2 | Краткосрочные | А |

| 58.6 | Приобретение прав требования | А |

| 58.6.1 | Долгосрочные | А |

| 58.6.2 | Краткосрочные | А |

| 58.7 | Депозитные сертификаты и депозитные вклады | А |

| 58.7.1 | Депозитные сертификаты долгосрочные | А |

| 58.7.2 | Депозитные сертификаты краткосрочные | А |

| 58.7.3 | Депозитные вклады долгосрочные | А |

| 58.7.4 | Депозитные вклады краткосрочные | А |

| 58.7.5 | Переоценка депозитных вкладов долгосрочных | А |

| 58.7.6 | Переоценка депозитных вкладов краткосрочных | А |

| 58.8 | Государственные ценные бумаги | А |

| 58.8.1 | Государственные ценные бумаги РФ долгосрочные | А |

| 58.8.2 | Государственные ценные бумаги других государств долгосрочные | А |

| 58.8.3 | Государственные ценные бумаги РФ краткосрочные | А |

| 58.8.4 | Государственные ценные бумаги других государств краткосрочные | А |

| 58.9 | Прочие финансовые вложения | А |

| 58.9.1 | Прочие финансовые вложения долгосрочные | А |

| 58.9.2 | Прочие финансовые вложения краткосрочные | А |

| 59 | Резервы под обесценение вложений в ценные бумаги | П |

| 60 | Расч. с поставщик. и подрядч. | АП |

| 60.1 | Расч. с поставщик. и подрядч. | АП |

| 60.1.1 | Расч. с внешними поставщиками | П |

| 60.1.3 | Расч. с внутригрупповыми поставщик. | П |

| 60.1.4 | Расчеты по авансам выданным внешним поставщикам | А |

| 60.1.5 | Расчеты по авансам выданным организациям группы | А |

| 60.2 | Расч. с поставщик. и подрядч., обеспеченные векселями выданными | П |

| 60.3 | Векселя выданные | П |

| 60.4 | Расчеты по неотфакт пост. | П |

| 60.11 | Расч. с пост. в вал. | П |

| 60.22 | Авансы выданные в вал. | А |

| 62 | Расч. с покупат и заказч. | АП |

| 62.1 | Расч. с покупат. и заказч. | АП |

| 62.1.1 | Расч. с внешними покуп. и заказч. | А |

| 62.1.2 | Расч. с внутригрупповыми покуп. и заказч. | А |

| 62.1.3 | Расч. по авансам, получ. от внешних организаций | П |

| 62.1.4 | Расч. по авансам, получ. от организаций группы | П |

| 62.2 | Авансы получ. в руб. | П |

| 62.3 | Векселя полученные | А |

| 62.4 | Расч. с покуп. и заказч. по продаже прочего имущества | А |

| 62.4.1 | Основных средств | А |

| 62.4.1.1 | Основных средств внешним покупателям и заказчикам | А |

| 62.4.1.2 | Основных средств внутригрупповым покупателям и заказчикам | А |

| 62.4.2 | НМА | А |

| 62.4.2.1 | НМА внешним покупателям и заказчикам | А |

| 62.4.2.2 | НМА внутригрупповым покупателям и заказчикам | А |

| 62.4.3 | Финансовых вложений | А |

| 62.4.3.1 | Финансовых вложений внешним пок. и заказчикам | А |

| 62.4.3.2 | Финансовых вложений внутригрупповым пок. и заказчикам | А |

| 62.4.4 | Материалов | А |

| 62.4.4.1 | Материалов внешним покупателям и заказчикам | А |

| 62.4.4.2 | Материалов внутригрупповым покупателям и заказчикам | А |

| 62.4.5 | Незавершенного строительства | А |

| 62.4.5.1 | Незавершенного строительства и оборудования внешним пок. и заказчикам | А |

| 62.4.5.2 | Незавершенного строительства и оборудования внутригрупповым пок. и заказчикам | А |

| 62.4.6 | Дебиторской задолженности | А |

| 62.4.6.1 | Дебиторской задолженности и оборудования внешним пок. и заказчикам | А |

| 62.4.6.2 | Дебиторской задолженности и оборудования внутригрупповым пок. и заказчикам | А |

| 62.4.7 | Прочих активов | А |

| 62.11 | Расч. с покуп. в вал. | А |

| 62.22 | Авансы получ. в вал. | П |

| 62.44 | Расч. по тов. ком. в вал. | А |

| 63 | Резервы по сомнительным долгам | П |

| 63.1 | Резерв по расчетам с покупатеями и заказчиками | П |

| 63.2 | Резерв под авансы выданные | П |

| 63.3 | Резерв по расчетам с прочими дебиторами | П |

| 66 | Расчеты по краткосрочным кредитам и займам | П |

| 66.1 | Расчеты по кредитам | П |

| 66.2 | Проценты по кредитам | П |

| 66.3 | Расчеты по займам | П |

| 66.4 | Проценты по займам | П |

| 66.5 | Кратк. займы по облигац. | П |

| 66.11 | Краткоср. кредиты в вал. | П |

| 66.22 | Проц.по кратк.кред.в вал. | П |

| 66.33 | Краткоср. займы в вал. | П |

| 66.44 | Проц.по кратк.займ.в вал. | П |

| 67 | Расчеты по долгосрочным кредитам и займам | П |

| 67.1 | Расчеты по кредитам | П |

| 67.2 | Проценты по кредитам | П |

| 67.3 | Расчеты по займам | П |

| 67.4 | Проценты по займам | П |

| 67.5 | Долгоср.займы по облигац. | П |

| 67.11 | Долгоср. кредиты в вал. | П |

| 67.22 | Проц.по долг.кред.в вал. | П |

| 67.33 | Долгоср. займы в вал. | П |

| 67.44 | Проц.по долг.займ.в вал. | П |

| 68 | Расчеты по налогам и сборам | АП |

| 68.1 | Налог на доходы физ.лиц | АП |

| 68.2 | НДС | АП |

| 68.3 | Акцизы | АП |

| 68.4 | Налог на прибыль | АП |

| 68.4.1 | Расчеты с бюджетом | АП |

| 68.4.2 | Расчет налога на прибыль | АП |

| 68.5 | Налог с продаж | АП |

| 68.6 | Налог на польз. автодор. | АП |

| 68.7 | Налог на влад. трансп. | АП |

| 68.8 | Налог на имущество | АП |

| 68.10 | Прочие налоги и сборы | АП |

| 68.10.1 | НДПИ | АП |

| 68.10.2 | Экология | АП |

| 68.10.3 | Земельный налог | АП |

| 68.10.4 | Арендная плата за землю | АП |

| 68.10.5 | Сбор за содерж милиции | АП |

| 68.10.6 | ЕНВД | АП |

| 68.10.8 | Госпошлина | АП |

| 68.10.9 | Аванс платежи за таможню | АП |

| 68.10.А | Транспортный налог | АП |

| 68.11 | Налог на добавленную стоимость | АП |

| 68.12 | Налог на прибыль организаций | АП |

| 68.13 | Налог на доходы физ. лиц | АП |

| 68.14 | Акцизы на газ | АП |

| 68.15 | Прочие акцизы | АП |

| 68.16 | Гос. пошина | АП |

| 68.19 | Налог на добычу полез. ископаемых | АП |

| 68.22 | Водный налог | АП |

| 68.24 | Сборы за пользование объектами животного мира и за пользование био. ресурсов | АП |

| 68.25 | ЕНВД | АП |

| 68.29 | Прочие федеральные налоги и сборы | АП |

| 68.31 | Налог на имущество | АП |

| 68.33 | Транспортный налог | АП |

| 68.39 | Прочие региональн. налоги и сборы | АП |

| 68.41 | Земельный налог | АП |

| 68.49 | Прочие местные налоги и сборы | АП |

| 68.51 | Пени | АП |

| 68.52 | Штрафы по актам проверок | АП |

| 68.61 | НДС по нерезидентам | АП |

| 68.62 | Налог на доходы иностранных юр. лиц | АП |

| 69 | Расчеты по социальному страхованию и обеспечению | АП |

| 69.1 | Единый социальный налог (взнос) | АП |

| 69.1.1 | Расч. по социальному страхованию | АП |

| 69.2 | Пенсионное обеспечение | АП |

| 69.2.1 | Федеральный бюджет | АП |

| 69.2.2 | Страховой ПФ | АП |

| 69.2.3 | Накопительный ПФ | АП |

| 69.3 | Медицинское страхование | АП |

| 69.3.1 | ФФОМС | АП |

| 69.3.2 | ТФОМС | АП |

| 69.4 | Штрафы и пени | АП |

| 69.4.1 | Пени | АП |

| 69.4.2 | Штрафы по актам проверок | АП |

| 69.11 | Страхование от НС и ПЗ | АП |

| 69.12 | Добров. соц. страхование | АП |

| 70 | Расчеты с персоналом по оплате труда | П |

| 71 | Расчеты с подотчетными лицами | АП |

| 73 | Расч. с персоналом по прочим операциям | АП |

| 73.1 | Расчеты за товары, проданные в кредит | АП |

| 73.2 | Расчеты по предоставленным займам | АП |

| 73.3 | Расчеты по возмещению мат. ущерба | АП |

| 73.9 | Прочие расчеты | АП |

| 75 | Расчеты с учредителями | АП |

| 75.1 | Расч. по вкладам в уставной капитал | АП |

| 75.2 | Расч. по выплате доходов | АП |

| 75.3 | Акции на предъявителя | П |

| 76 | Расч. с разными дебиторами и кредиторами | АП |

| 76.1 | Расчеты по имущественному и личному страхованию | АП |

| 76.2 | Расчеты по претензиям | АП |

| 76.3 | Задолженность по отсроченным платежам | АП |

| 76.3.1 | Акциз | АП |

| 76.3.2 | НДС | АП |

| 76.4 | Расчеты по причитающимся дивидендам и другим доходам | АП |

| 76.5 | Расчеты по отдельным операциям с имуществом и обязатеьствами | АП |

| 76.6 | Расчеты по договорам комиссии | АП |

| 76.6.1 | С внешними организациями | АП |

| 76.6.2 | С внутригрупповыми организациями | АП |

| 76.7 | Расчеты по строительству объектов | АП |

| 76.8 | Расчеты с некоммерческим организациями по выделенному в оперативное управление имуществу | АП |

| 76.9 | Расч. с проч. дебиторами и кредиторами | АП |

| 76.9.1 | Расчеты по депонированным суммам | АП |

| 76.9.2 | Расчеты по трансфертам населению | АП |

| 76.11 | Расч.по страхован. в вал. | АП |

| 76.22 | Расч.по претензиям в вал. | А |

| 76.55 | Расч.с деб.и кред.в вал. | АП |

| 76.АВ | НДС с авансов получ. | АП |

| 76.ЗП | Расч.с банками по з/п | П |

| 76.Н | Отложенные налоги | П |

| 76.Н.1 | НДС | П |

| 76.Н.2 | Акциз | П |

| 76.Н.4 | НП | П |

| 77 | Отложенные налоговые обязательства | АП |

| 79 | Внутрихозяйственные расчеты | АП |

| 79.1 | Расчеты по выделенному имуществу (с филиалами) | АП |

| 79.2 | Расчеты по текущим операциям (с филиалами) | АП |

| 79.3 | Расчеты по договорам доверительного управления имуществом | АП |

| 80 | Уставной капитал | П |

| 81 | Собственные акции (доли) | А |

| 82 | Резервный капитал | П |

| 82.1 | Образованный согласно законодательству | П |

| 82.2 | Образованный по учредительным документам | П |

| 83 | Добавочный капитал | П |

| 83.1 | Прирост стоимости имущества по переоценке | П |

| 83.2 | Прочие | П |

| 83.3 | Другие источники | П |

| 84 | Нераспред. прибыль (непокрытый убыток) | АП |

| 84.1 | Прибыль (убыток) отчетного года | АП |

| 84.2 | Прибыль (убыток) предыдущ. года до утверждения | АП |

| 84.3 | Нераспредел. прибыль (непокр. уб.) прошлых лет | АП |

| 84.3.1 | В обращении | АП |

| 84.3.2 | Использование в качестве финансового обеспечения производственного развития | АП |

| 84.3.3 | Дооценка (уценка) ОС в результате переоценки | АП |

| 84.4 | Фонд социальной сферы государственной | АП |

| 86 | Целевое финансирование | АП |

| 90 | Продажи | АП |

| 90.1 | Выручка от внешних покупателей | П |

| 90.2 | Выручка от внутригрупповых покупателей | П |

| 90.3 | Себестоимость продаж | А |

| 90.4 | Управленческие расходы | А |

| 90.5 | Расходы на продажу (коммерческие расходы и издержки обращения) | А |

| 90.6 | НДС | АП |

| 90.7 | Расходы на продажу | А |

| 90.7.1 | Расх.на прод.,не обл.ЕНВД | А |

| 90.7.2 | Расх.на прод., обл.ЕНВД | А |

| 90.8 | Управленческие расходы | А |

| 90.8.1 | Упр.расх., не обл.ЕНВД | А |

| 90.8.2 | Упр.расх., обл.ЕНВД | А |

| 90.9 | Прибыль (убыток) от продаж | АП |

| 91 | Операцион. доходы и расходы | АП |

| 91.1 | Прочие доходы | П |

| 91.2 | Прочие расходы | А |

| 91.4 | Прочие расходы | А |

| 91.9 | Сальдо операц. доходов и расходов | АП |

| 92 | Внереализац. доходы и расходы | АП |

| 92.1 | Внереализационные доходы | П |

| 92.4 | Внереализационные расходы | А |

| 92.9 | Сальдо внереализ. доходов и расходов | АП |

| 94 | Недостачи и потери от порчи ценностей | АП |

| 96 | Резервы предстоящих расходов | АП |

| 97 | Расходы будущих периодов | АП |

| 98 | Доходы будущих периодов | П |

| 98.1 | Доходы, полученные в счет будущих периодов | П |

| 98.2 | Безвозмездные поступления | П |

| 98.3 | Предстоящие поступл. задолженности по недостачам, выявл. за прошлые годы | П |

| 98.4 | Разница между сум., подлеж. взысканию с виновных лиц, и баланс. стоим. по недостачам ценностей | П |

| 99 | Прибыли и убытки | АП |

| 001 | Арендованные ОС | А |

| 002 | ТМЦ, прятые на ответ. хранение | А |

| 003 | Материалы, принятые в переработку | А |

| 004 | Товары, принятые на комиссию | А |

| 005 | Оборудование, принятое для монтажа | А |

| 006 | Бланки строгой отчетности | А |

| 007 | Списанная в убыток дебиторская задолженность | АП |

| 008 | Обеспечение обязательств и платежи полученные | АП |

| 009 | Обеспечение обязательств и платежи выданные | АП |

| 010 | Износ ОС | П |

| 011 | ОС, сданные в аренду | АП |

| 012 | Износ жилого фонда социальной сферы | П |

| 030 | Инвентарь и хоз. принадл., перед. в эксплуатацию | А |

| 056 | Налог на прибыль переходного периода | АП |

| 057 | НМА, полученные в пользование | АП |

| КП | Счет для авт. записей книги покупок | АП |

| КП.1 | Авансы от покупателей (заказчиков) | А |

| КП.2 | Погашенные счета - фактуры на аванс | А |

| Н05 | Амортизируемое имущество Н | АП |

| Н05.01 | Первоначальная ст-сть ОС Н | А |

| Н05.02 | Амортизация ОС Н | П |

| Н07 | Расходы,св.с реализ.имущ. | А |

| Н07.20 | Основное производство Н (20) | А |

| Н07.23 | Вспомогательные произв. Н (23) | А |

| Н07.25 | Общепроизводственные расх. Н (25) | А |

| Н07.26 | Общехозяйственные расх. Н (26) | А |

| Н07.29 | Обслуживающие произв. Н (29) | А |

| Н07.90 | Продажи Н (90) | А |

| Н07.91 | Операцион. доходы и расходы Н (91) | А |

| Н07.92 | Внереализац. доходы и расходы Н (92) | А |

| Н13 | Движ. деб. и кред.задолж. | АП |

| Н13.01 | Движ. дебиторской задолж. | А |

| Н13.02 | Движ. кредиторск. задолж. | П |

| Н13.03 | НДС по кредиторск.задолж. | П |

| ПО1 | Планово-Экономический отдел | АП |

| ПЭО | Планово-Экономический отдел | АП |

| ПЭО.П1 | ПЭО (План) | АП |

| ПЭО.Ф1 | ПЭО (Факт) | АП |

Приложение 15

Бухгалтерские проводки: поступление основных средств

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | |||

| Дт | Кт | ||||

| 1 | 2 | 3 | 4 | ||

| Строительство объекта подрядным способом | |||||

| 1 | Принятие к оплате счетов подрядных организаций за выполненные ими строительно-монтажные работы и оказанные услуги для капитального строительства (без НДС) | 08 | 60 | ||

| 2 | НДС со стоимости принятых строительно-монтажных работ | 19 | 60 | ||

| 3 | Стоимость оборудования, переданного в монтаж | 08 | 07 | ||

| 4 | Невозмещаемые в соответствии с действующим законодательством суммы НДС, подлежащие отнесению на увеличение инвентарной стоимости строящихся объектов | 08 | 19 | ||

| 5 | Ввод в эксплуатацию построенного объекта | 01 | 08 | ||

| 6 | Оплачены счета подрядных организаций | 60 | 51 | ||

| 7 | Отнесен на возмещение из бюджета НДС по оплаченным строительно-монтажным работам, по оплаченному и установленному оборудованию | 68 | 19 | ||

| Строительство объекта хозяйственным способом | |||||

| 1 | Материалы, использованные при строительстве | 08 | 10 | ||

| 2 | Заработная плата работников занятых на строительстве | 08 | 70 | ||

| 3 | Отчисления от начисленной заработной платы в государственные внебюджетные фонды | 08 | 69 | ||

| 4 | Амортизация по объектам Основных средств действующим на строительстве объекта | 08 | 02 | ||

| 5 | Стоимость услуг вспомогательных производств | 08 | 23 | ||

| 6 | Часть общехозяйственных расходов, непосредственно связанных со строительством объекта основных средств | 08 | 26 | ||

| 7 | НДС со стоимости СМР по строительству объектов непроизводственного назначения | 08 | 19 | ||

| 8 | Ввод объекта в эксплуатацию | 01 | 08 | ||

| 9 | Начислен НДС со стоимости выполненных работ для собственного потребления | 19 | 68 | ||

| 10 | НДС подлежащий вычету в момент принятия завершенного капитальным строительством объекта | 68 | 19 | ||

| Поступление основных средств в качестве взноса в уставный капитал | |||

| 1 | Отражена задолженность учредителей по взносам | 75 | 80 |

| 2 | Выполнение учредителями своих обязательств по взносам | 08 | 75 |

| 3 | Сопутствующие затраты по доставке и доведению объектов основных средств до состояния, в котором они пригодны к использованию | 08 | 60,76 |

| 4 | НДС со стоимости услуг по доставке и доведению объектов основных средств до состояния, в котором они пригодны к использованию | 19 | 60,76 |

| 5 | Принятие объекта к учету (ввод в эксплуатацию) | 01 | 08 |

| Безвозмездное поступление основных средств | |||

| 1 | Стоимость объектов основных средств, полученных организацией по договору дарения или иного их безвозмездного получения | 08 | 98/2 |

| 2 | Принятие к учету объектов основных средств (ввод в эксплуатацию) | 01 | 08 |

| 3 | Ежемесячное начисление амортизации | 20,23,25,26,44 | 02 |

| 4 | Одновременно с начислением амортизации, тождественная тому сумма относится на внереализационные доходы | 98/2 | 91 |

| Поступление основных средств по результатам инвентаризации | |||

| Приходуются излишки основных средств по результатам инвентаризации по рыночной стоимости | 01 | 91 | |

Приложение 16

Бухгалтерские проводки: переоценка основных средств

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | |

| Дт | Кт | ||

| 1 | Дооценка первоначальной стоимости | 01 | 83 |

| 2 | Дооценка суммы начисленного износа | 83 | 02 |

| 3 | Уценка первоначальной стоимости объекта основных средств | 83 | 01 |

| 4 | Уменьшение суммы начисленного износа | 02 | 83 |

| 5 | Уценка восстановительной стоимости объекта основных средств, сверх суммы предыдущей дооценки | 84 | 01 |

| 6 | Уценка суммы начисленного износа, сверх сумм предыдущей дооценки | 02 | 84 |

| 7 | Уценка первоначальной стоимости объекта основных средств | 91 | 01 |

| 8 | Уценка суммы начисленного износа | 02 | 91 |

| 9 | Сумма дооценки объекта основных средств, в пределах сумм предыдущей уценки | 01 | 91 |

| 10 | Сумма дооценки основных средств, сверх сумм предыдущей уценки | 01 | 83 |

| 11 | Дооценка суммы начисленного износа по объекту основных средств в пределах сумм предыдущей уценки | 91 | 02 |

| 12 | Дооценка суммы начисленного износа сверх сумм предыдущей уценки | 83 | 02 |

Приложение 17

Бухгалтерские проводки: ремонт, модернизация и реконструкция основных средств

| №п/п | Содержание хозяйственной операции | Дт | Кт |

| 1 | Стоимость работ по ремонту объектов основных средств, выполненных сторонними организациями | 23,25,26,29,44 | 60, 76 |

| 2 | НДС с работ, выполненных сторонними организациями | 19 | 60, 76 |

| 3 | Стоимость материалов и запасных частей, израсходованных при выполнении ремонтных работ хозяйственным способом | 23,25,26,29,44 | 10 |

| 4 | Расходы по оплате труда работников, занятых ремонтом основных средств | 23,25,26,29,44 | 70 |

| 5 | Отчисления с выплатой по оплате труда работников, занятых ремонтом основных средств на нужды социального страхования и обеспечения | 23,25,26,29,44 | 69 |

| 6 | Фактические затраты на выполнение ремонтных работ отнесены на счет расходов будущих периодов, в соответствии с учетной политикой | 97 | 60,10,70,69 и другие |

| 7 | Затраты на ремонт, выполненный хозяйственным способом | 23 | 10,70,69 и другие |

| 8 | Расходы на ремонт, выполненный сторонними организациями | 96 | 60, 76 |

| 9 | НДС со стоимости ремонтных работ, выполненных сторонними организациями | 19 | 60, 76 |

| 10 | Затраты на реконструкцию и модернизацию объектов основных средств, осуществляемые подрядным способом | 08 | 60, 76 |

| 11 | НДС со стоимости работ по реконструкции и модернизации объектов основных средств, осуществляемых подрядным способом | 19 | 60, 76 |

| 12 | Затраты на реконструкцию и модернизацию объектов основных средств, осуществляемые хозяйственным способом | 08 | 10,23,70,69 и другие |

| 12 | Затраты на реконструкцию и модернизацию объектов основных средств списываются на увеличение стоимости основных средств | 01 | 08 |

Приложение 18

Инвентаризация основных средств

1. До начала инвентаризации рекомендуется проверить:

а) наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

б) наличие и состояние технических паспортов или другой технической документации;

в) наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение. При отсутствии документов необходимо обеспечить их получение или оформление.

При обнаружении расхождений и неточностей в регистрах бухгалтерского учета или технической документации должны быть внесены соответствующие исправления и уточнения.

2. При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели.

При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в собственности организации.

Проверяется также наличие документов на земельные участки, водоемы и другие объекты природных ресурсов, находящиеся в собственности организации.

3. При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, характеризующие их, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам. Например, по зданиям - указать их назначение, основные материалы, из которых они построены, объем (по наружному или внутреннему обмеру), площадь (общая полезная площадь), число этажей (без подвалов, полуподвалов и т.д.), год постройки и др.; по каналам - протяженность, глубину и ширину (по дну и поверхности), искусственные сооружения, материалы крепления дна и откосов; по мостам - местонахождение, род материалов и основные размеры; по дорогам - тип дороги (шоссе, профилированная), протяженность, материалы покрытия, ширину полотна и т.п.

Оценка выявленных инвентаризацией неучтенных объектов должна быть произведена с учетом рыночных цен, а износ определен по действительному техническому состоянию объектов с оформлением сведений об оценке и износе соответствующими актами.

Основные средства вносятся в описи по наименованиям в соответствии с прямым назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось основное его назначение, то он вносится в опись под наименованием, соответствующим новому назначению.

Если комиссией установлено, что работы капитального характера (надстройка этажей, пристройка новых помещений и др.) или частичная ликвидация строений и сооружений (слом отдельных конструктивных элементов) не отражены в бухгалтерском учете, необходимо по соответствующим документам определить сумму увеличения или снижения балансовой стоимости объекта и привести в описи данные о произведенных изменениях.

4. Машины, оборудование и транспортные средства заносятся в описи индивидуально с указанием заводского инвентарного номера по техническому паспорту организации - изготовителя, года выпуска, назначения, мощности и т.д.

Однотипные предметы хозяйственного инвентаря, инструменты, станки и т.д. одинаковой стоимости, поступившие одновременно в одно из структурных подразделений организации и учитываемые на типовой инвентарной карточке группового учета, в описях проводятся по наименованиям с указанием количества этих предметов.

5. Основные средства, которые в момент инвентаризации находятся вне места нахождения организации (в дальних рейсах морские и речные суда, железнодорожный подвижной состав, автомашины; отправленные в капитальный ремонт машины и оборудование и т.п.), инвентаризуются до момента временного их выбытия.

6. На основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности (порча, полный износ и т.п.).

7. Одновременно с инвентаризацией собственных основных средств проверяются основные средства, находящиеся на ответственном хранении и арендованные.

По указанным объектам составляется отдельная опись, в которой дается ссылка на документы, подтверждающие принятие этих объектов на ответственное хранение или в аренду.

[1] Предполагается, что амортизация возмещается арендодателю из арендной платы, и поэтому она не включается в затраты, а покрывается за счет дохода

Похожие работы

... , то при передаче этого объекта основных средств в качестве вклада в уставный капитал, соответствующие суммы налога следует восстановить к уплате в бюджет. Согласно Методическим указаниям по бухгалтерскому учету основных средств задолженность по вкладу в уставный капитал отражается по дебету счета 58 «Финансовые вложения» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и ...

... выпуска продукции и фондоотдачи за счет более полного использования основных средств. 3.4 Пути повышения эффективности использования основных средств в ООО "ТехПромСервис" Как показало исследование, бухгалтерский учет основных средств на предприятии осуществляется в соответствии с требованиями, установленными Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01. Положительно ...

... постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (депозиты банков, ценные бумаги и др.). Исходя из этого, основными задачами бухгалтерского учета денежных средств являются: · проверка правильности оформления, законности документов, · своевременное и полное отражение операций в учете. · обеспечение своевременности, ...

... Д 84 – К 75 – отражено начисление дивидендов акционерам (учредителям – юридическим лицам, либо учредителям – физическим лицам), не являющимся работниками организации; формирование резервного капитала организации. В бухгалтерском учете делают проводку: Д 84 – К 82 – отражены отчисления в резервный капитал; непокрытый убыток прошлых лет. Если по итогам отчетного года организацией выявлен убыток, то ...

0 комментариев