Теоретические основы бухгалтерского учета основных средств

Документальное оформление учета основных средств

Учет аренды основных средств

Особенности бухгалтерского учета основных средств на предприятии Ооо «ХХХ»

Организация бухгалтерского учета основных средств на предприятии ООО «ХХХ»

Проблемные вопросы в бухгалтерском учете основных средств и пути их решения

Несвоевременное и некачественное выполнение обязанностей, возложенных на него настоящей должностной инструкцией

Навигация

Организация бухгалтерского учета основных средств на предприятии ООО «ХХХ»

Бухгалтерский учет движения, аренды и восстановления ОС

142228

знаков

32

таблицы

0

изображений

2.2 Организация бухгалтерского учета основных средств на предприятии ООО «ХХХ»

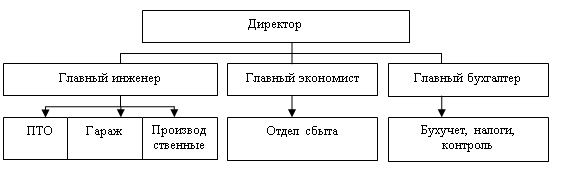

В ООО «ХХХ» на 2008 год применяется учетная политика, утвержденная приказом № 6 от 30.01.2008 г, в соответствии с которой ведением бухгалтерского учета занимается бухгалтерия предприятия.

Главный бухгалтер подчиняется непосредственно руководителю. В подчинении у главного бухгалтера находятся: ведущий бухгалтер, бухгалтера первой категории и бухгалтера второй категории. Главный бухгалтер организует работу бухгалтерии, составляет учетную политику и рабочий план счетов, ежемесячно проводит внутренний аудит и контролирует работу сотрудников бухгалтерии, отвечает за составление налоговой отчетности. Учетной политикой предприятия предусмотрены должностные инструкции для каждого из работников бухгалтерии. Они представлены в Приложении 16.

В отношении основных средств, учетной политикой организации предусмотрены следующие положения:

1. Сроки полезного использования основных средств (ОС) устанавливаются самостоятельно. В основе установления срока полезного использования лежит период, в течении которого использование объекта ОС приносит экономические выгоды (доход). ОС включаются в группы исходя из нормативов, установленных Постановление Правительства РФ «О классификации ОС, включаемых в амортизационные группы» №1 от 01.01.2002 г.

2. Объекты ОС стоимостью менее 20 000 руб. списываются на затраты производства по мере отпуска в производство или эксплуатацию.

3. Стоимость приобретенных книг, брошюр и т.п. изданий списываются в полном объеме на затраты текущего месяца.

4. Начисление амортизации объектов ОС производить линейным способом исходя из их первоначальной (восстановительной) стоимости и норм амортизации, исчисленных исходя из срока полезного использования этих объектов.

5. Расходы на ремонт ОС списывать в полном объеме на затраты в том периоде, к которому они относятся.

Бухгалтерский учет на предприятии ведется в соответствии с рабочим планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (приложение 17). На предприятии так же разработан и утвержден график документооборота (приложение 18).

На предприятии ООО «ХХХ» учет основных средств ведется на синтетическом счете 01 «Основные средства», начисление амортизации учитывается на счете 02 “Амортизация основных средств”

Бухгалтерский учет на предприятии ведется автоматизированным способом с использованием программного обеспечения «1С Предприятие» версия 7.7.

Введение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус.

В зависимости от назначения и статуса нормативные документы целесообразно представить в виде следующей системы:

1-ый уровень: законодательный – Закон «О бухгалтерском учете» (Федеральный закон);

2-ой уровень: стандарты (положения) – Положение по ведению бухгалтерского учета и отчетности;

3-ий уровень: методические указания, инструкции, комментарии, письма Минфина РФ;

4-ый уровень: рабочие документы по бухгалтерскому учету самого предприятия.

Основными нормативными документами по учету основных средств являются: Закон «О бухгалтерском учете» от 21.11.96 г. №129-ФЗ; Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29.07.98 г. №34н; Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) от 30.03.01 г. №26н; Методические указания по бухгалтерскому учету основных средств от 20.07.98 г. №33н (с изменениями и дополнениями).

Названные документы предусматривают право организаций на основе этих нормативов самостоятельно определять конкретные формы и методы организации учета и контроля исходя из организационно-правовой формы хозяйствования, отраслевых особенностей.

Таким образом, анализ ведения бухгалтерского учета на предприятии ООО «ХХХ» позволяет сделать вывод о том, что в целом бухгалтерский учет в компании организован правильно. На предприятии разработаны: план счетов, график документооборота, необходимые должностные инструкции; утверждена учетная политика. Учет ведется автоматизированным способом, что позволяет исключить возможность арифметических ошибок. Организация ведет учет в соответствии с нормативными документами по бухгалтерскому учету.

2.3 Бухгалтерский учет движения, аренды и ремонта основных средств на предприятии ООО «ХХХ»

Поступление основных средств в организацию происходит в следующих случаях: в результате приобретения за плату, в порядке нового строительства, на условиях аренды, в качестве взноса (вклада) в уставный капитал, а так же другими способами, не противоречащими законодательству.

Для оформления документации на поступление основных средств приказом (распоряжением) руководителя организации создается комиссия, в состав которой входят соответствующие должностные лица, и лица, на которых предусматривается возложение ответственности за сохранность поступающих основных средств.

Для зачисления в состав основных средств отдельных объектов в организации ООО «Ямбурггаздобыча» оформляется акт (накладная) приемки-передачи основных средств формы №ОС-1 (приложение 2) в одном экземпляре. Поступление оборудования, не требующего монтажа, оформляется актом о приемке оборудования формы №ОС-14.

Приемочная комиссия определяет техническое состояние и комплектность объекта, его наименование, год выпуска предприятием-изготовителем или год постройки, первоначальную стоимость и другие сведения, позволяющие вести аналитический учет объекта в соответствии с целевым назначением. Все эти данные отражаются в составляемом акте приемки, к которому прилагается необходимая техническая документация (чертежи, технический паспорт, руководства по эксплуатации и пр.).

В процессе организации аналитического учета в пообъектном разрезе и в случае группового учета однотипных объектов основных средств на основании информации, содержащейся в акте и технической документации (паспорт, спецификации и прочее), приложений к нему, в бухгалтерии открывается инвентарная карточка учета основных средств (форма № ОС-6). Инвентарная карточка учета основных средств составляется ответственным работником бухгалтерии в одном экземпляре.

При принятии объекта основных средств к учету ему присваивается инвентарный номер, который проставляется на объекте и в первичных документах и сохраняется на весь период его нахождения на данном предприятии.

На основании надлежаще оформленных и утвержденных первичных документов в бухгалтерском учете производятся записи по дебету счета 08 «Вложения во внеоборотные активы» на сумму покупной стоимости объектов основных средств и фактических затрат, связанных с приобретением объектов основных средств, за исключением налога на добавленную стоимость и иных возмещаемых налогов и по дебету счета 01 «Основные средства» на сумму первоначальной стоимости объекта основных средств.

На предприятии ООО «ХХХ» поступление основных средств отражается следующими проводками:

Приобретение основных средств за плату

| №п/п | Содержание хозяйственной операции | Дт | Кт |

| 1 | Стоимость полученных от поставщиков объектов основных средств (без НДС) | 08 | 60 |

| 2 | Суммы НДС по полученным от поставщиков объектам основных средств | 19 | 60 |

| 3 | Расходы по оплате услуг сторонних предприятий и организаций по доставке объектов основных средств в организацию и доведения их до состояния. В котором они пригодны для эксплуатации (без НДС) | 08 | 60,76 |

| 4 | НДС с услуг по доставке объектов основных средств и доведения их до состояния, в котором они пригодны для эксплуатации | 19 | 60,76 |

| 5 | Ввод в эксплуатацию приобретенных объектов основных средств | 01 | 08 |

| 6 | Оплаченные счета поставщиков | 60 | 51 |

| 7 | Отнесен на возмещение из бюджета НДС по полученным объектам основных средств и услугам сторонних организаций по доставке и монтажу основных средств | 68 | 19 |

Остальные проводки по поступлению основных средств представлены в приложении 19.

Отражение в бухгалтерском учете результатов переоценки основных средств представлено в приложении 20.

По окончанию каждого месяца на предприятии составляется карточка по счету 01 «Основные средства» (приложение 21), а так же оборотно-сальдовая ведомость по счету 01 (приложение 22), где отражены остатки и итоги оборотов по счету за месяц.

Ежемесячное начисление амортизации в бухгалтерском учете отражается по кредиту счета 02 «Амортизация основных средств» следующими проводками:

| №п/п | Содержание хозяйственной операции | Дт | Кт | |

| 1 | Амортизация по основным средствам, задействованным на строительстве хозяйственным способом | 08 | 02 | |

| 2 | Амортизация по основным средствам основного производства | 20 | 02 | |

| 3 | Амортизация по основным средствам вспомогательного производства | 23 | 02 | |

| 4 | Амортизация по основным средствам общецехового назначения | 25 | 02 | |

| 5 | Амортизация по основным средствам общехозяйственного назначения | 26 | 02 | |

| 6 | Амортизация по основным средствам обслуживающих производств и хозяйств | 29 | 02 | |

| 7 | Амортизация по основным средствам коммерческо-сбытовых подразделений | 44 | 02 | |

| 8 | Амортизация по основным средствам, в расходах, относящихся к последующим отчетным периодам | 97 | 02 | |

Восстановление и ремонт ОС

В процессе эксплуатации основные средства изнашиваются и устаревают. Восстановление основных средств производится путем ремонта, модернизации или реконструкции.

При этом, если затраты на все виды ремонта относятся на затраты предприятия, то расходы на модернизацию и реконструкцию относятся на увеличение стоимости объекта.

К работам по обслуживанию, а также текущему и среднему ремонту объектов основных средств относятся работы по систематическому и своевременному предохранению от их преждевременного износа и поддержанию в рабочем состоянии.

Капитальный ремонт оборудования и транспортных средств характеризуется проведением работ по полной разборке агрегата, ремонту базовых и корпусных деталей и узлов, замене или восстановлению всех изношенных деталей и узлов на новые и более современные, сборке, регулированию и испытанию агрегата.

При капитальном ремонте зданий и сооружений производится смена изношенных конструкций и деталей или замена их на более прочные и экономичные. Улучшающие эксплуатационные возможности ремонтируемых объектов, за исключением полной замены основных конструкций, срок службы которых в данном объекте является наибольшим (фундаменты зданий, опоры мостов, трубы подземных сетей и т. д).

Учетной политикой ООО «ХХХ» предусмотрено списание расходов на ремонт основных средств в полном объеме на затраты в том периоде, к которому они относятся.

К реконструкции действующих предприятий относится переустройство действующих цехов и объектов основного, вспомогательного и обслуживающего назначения, связанное с совершенствованием производства и повышением его технико-экономического уровня в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции. При реконструкции зданий происходит изменение его технико-экономических показателей (общая площадь, вместимость, пропускная способность и т. д.) или его назначения в целях улучшения качества обслуживания, увеличения объема услуг. При реконструкции может изменяться планировка помещений, осуществляется возведение надстроек, пристроек или их частичная разборка.

При модернизации происходит замена составных частей объекта основных средств на новые, более современные, в результате чего увеличивается срок полезного использования, мощность и т. д.

Перед сдачей в ремонт объект основных средств обследуется созданной на предприятии комиссией. По результатам обследования составляется акт технического обследования или акт дефектации формы № ОС-16, в которых отражаются выводы и предложения о характере и объемах необходимых ремонтных работ. При организации ремонтных работ составляются сметы и графики проведения работ, заключаются договора со сторонними организациями на проведение работ, оказание услуг.

Передача объекта основных средств в ремонт оформляется актом (накладной) приемки-передачи основных средств формы № ОС-1.

Для оформления приемки-сдачи основных средств из ремонта, реконструкции, модернизации составляется «Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов» формы № ОС-3. Акт составляется в одном или двух экземплярах. Первый экземпляр акта остается в организации, второй экземпляр передается организации, проводившей реконструкцию или модернизацию.

Акт, подписанный работником организации, уполномоченным на приемку объекта основных средств, и представителем организации, производившей ремонт, реконструкцию или модернизацию, сдается в бухгалтерию.

Акт подписывается главным бухгалтером (бухгалтером) и утверждается руководителем организации или лицом, на это уполномоченным. В технический паспорт соответствующего объекта основных средств и в инвентарную карточку объекта (форма № ОС — 6) вносятся необходимые записи и изменения.

Типовые проводки по ремонту, реконструкции или модернизации представлены в приложении 23.

Объекты основных средств выбывают из организации в результате: продажи, списания в случае морального и (или) физического износа, передачи объектов основных средств в виде вклада в уставный (складочный) капитал других организаций, ликвидации при авариях и других чрезвычайных ситуациях, передачи по договорам мены или дарения, при передачи в совместную деятельность и доверительное управление и другим причинам, не противоречащим законодательству.

Списание объекта основных средств оформляет комиссия, утвержденная приказом руководителя, она решает можно ли дальше использовать это имущество и на сколько это целесообразно. Если решено его ликвидировать, то комиссия составляет акт на списание основных средств формы № ОС-4 или, если оформляется списание транспортных средств, акт на списание автотранспортных средств формы № ОС-4а. В актах указываются причины списания объекта основных средств и сведения, характеризующие акт.

Детали, узлы и агрегаты разобранного и демонтированного оборудования, пригодные для ремонта других объектов основных средств, а также другие материалы приходуются как лом или утиль по цене возможного использования или реализации, а не пригодные детали и материалы приходуются как вторичное сырье.

На основании оформленных и утвержденных актов на списание основных средств или на списание автотранспортных средств, переданных бухгалтерской службе организации, в инвентарной карточке производится отметка о выбытии объекта.

| №п/п | Содержание хозяйственной операции | Дт | Кт |

| 1 | Первоначальная стоимость основных средств списываемых с учета | 01 | 01 |

| 2 | Сумма начисленной амортизации по выбывающим объектам основных средств | 02 | 01 |

| 3 | Остаточная стоимость выбывающих объектов основных средств относится на счет прочих расходов | 91 | 01 |

| 4 | Списываются суммы расходов, связанных с демонтажем, ликвидацией основных средств | 91 | 23,25 и другие |

| 5 | Заработная плата и отчисления с нее в государственные внебюджетные фонды работников занятых демонтажем и ликвидацией основных средств | 91 | 70,69 |

| 6 | Отражена выручка от реализации объекта основных средств | 62 | 91 |

| 7 | НДС с выручки от реализации объекта основных средств | 91 | 68 |

| 8 | Оприходованы материалы, детали, узлы от разборки и ликвидации объектов основных средств | 10 | 91 |

При реализации или безвозмездной передаче объектов основных средств по договору дарения, передача объекта основных средств оформляется актом (накладной) приемки-передачи основных средств формы № ОС-1.

Выбытие объектов основных средств на ООО «ХХХ» отражается следующими проводками.

Предоставление арендодателем арендатору объектов основных средств во временное владение и пользование или во временное пользование оформляется договором аренды (имущественного найма).

Имущество, предоставленное арендатору во временное пользование и владение или временное пользование, подлежит обособленному отражению в бухгалтерском учете арендодателя, за исключением имущества, переданного по договору аренды предприятия.

В ООО»ХХХ» объекты основных средств, переданные в аренду, учитываются в общеустановленном порядке на счете 01 «Основные средства» с выделением в аналитическом учете.

Имущество, переданное по договору текущей аренды, по окончании срока действия договора аренды подлежит возврату арендодателю. Арендатор за текущую аренду основных средств уплачивает арендодателю арендную плату и ведет учет основных средств на забалансовом счете 001 «Арендованные основные средства».

Организация ведет бухгалтерский учет на балансовом счете 01 «Основные средства», открыв соответствующие субсчета 01-1 «Собственные основные средства, сданные в текущую аренду» и 01-2 «Собственные основные средства».

Как правило, все операции по учету затрат на сданное имущество в текущую аренду арендодатель ведет по дебету 91 счета, а на сумму начисленной арендной платы арендатора – по кредиту 91 счета.

Бухгалтерский учет у арендодателя

При сдаче в аренду основных средств на условиях сохранения права собственности:

| Д-т 01-1 «Собственные основные средства, сданные в текущую аренду» | К-т 01-2 «Собственные основные средства» |

На сумму начисленной амортизации по объектам, сданным в аренду:

| Д-т 91 «Прочие доходы и расходы» | К-т 02 «Амортизация основных средств»[1] |

На сумму расходов арендодателя по эксплуатации арендованного имущества (когда возмещение затрат не возложено на арендодателя):

| Д-т 91 «Прочие доходы и расходы» | К-т 20 «Основное производство», 44 «Расходы на продажу» и др. |

На сумму начисленной арендной платы арендатору:

| Д-т 76 «Расчеты с разными дебиторами и кредиторами» | К-т 91 «Прочие доходы и расходы» |

Если предусмотрено получение арендной платы авансом, то дебетуется счет 76 «Расчеты с разными дебиторами» и кредитуется счет 98 «Доходы будущих периодов». В дальнейшем эта сумма списывается на доходы соответствующего отчетного периода:

| Д-т 98 «Доходы будущих периодов» | К-т 91 «Прочие доходы и расходы» |

На сумму НДС по арендной плате за сданные в аренду основные средства, причитающегося к уплате в бюджет:

| Д-т 91 «Прочие доходы и расходы» | К-т 68 «Расчеты по налогам и сборам» |

На сумму фактически полученной арендной платы:

| Д-т 51 «Расчетные счета», 52 «Валютные счета» | К-т 76 «Расчеты с разными дебиторами и кредиторами» |

На сумму погашения задолженности по расчетам с бюджетом по ранее начисленной сумме НДС по арендной плате:

| Д-т 68 «Расчеты по налогам и сборам» | К-т 51 «Расчетные счета», 52 «Валютные счета» |

Бухгалтерский учет у арендатора

На сумму стоимости основных средств, поступивших в аренду, учитывается на забалансовом счете и делается запись:

Д-т 001 «Арендованные основные средства»

На сумму начисленной арендной платы арендодателю дебетуются счета 20 «Основное производство», 44 «Расходы на продажу» и другие и кредитуется счет 76 «Расчеты с разными дебиторами и кредиторами». Если арендная плата начисляется авансом, то она относится на счет 97 «Расходы будущих периодов»:

| Д-т 97 «Расходы будущих периодов» | К-т 76 «Расчеты с разными дебиторами и кредиторами» |

В дальнейшем эти расходы списываются на затраты соответствующего отчетного периода:

| Д-т 20 «Основное производство» | К-т 97 «Расходы будущих периодов» |

На сумму НДС по арендной плате на основные средства, принятые в аренду на условиях возврата имущества арендодателю:

| Д-т 19 «НДС по приобретенным ценностям» | К-т 76 «Расчеты с разными дебиторами и кредиторами» |

На сумму фактически перечисленных средств по арендной плате:

| Д-т 76 «Расчеты с разными дебиторами и кредиторами» | К-т 51 «Расчетные счета», 52 «Валютные счета» |

В принятой к зачету задолженности перед бюджетом суммы НДС по арендной плате за взятые в текущем году в аренду основные средства:

| Д-т 68 «Расчеты по налогам и сборам» | К-т 19 «НДС по приобретенным ценностям» |

На сумму стоимости основных средств, возвращенных по окончании срока договора, арендатор делает записи:

К-т 001 «Арендованные средства»

Если капитальный ремонт осуществляет арендатор за счет арендодателя, то затраты по ремонту относят на уменьшение арендной платы:

| Д-т 76 «Расчеты с разными дебиторами и кредиторами» | К-т 97 «Расходы будущих периодов», 23 «Вспомогательное производство», 60 «Расчеты с поставщиками и подрядчиками» и др. |

Когда договором предусмотрено проведение арендодателем капитальных работ (вложения), то их учет ведется на счете 08 «Вложения во внеоборотные активы», что оформляется следующими проводками:

на сумму осуществленных капиталовложений:

| Д-т 08 «Вложения во внеоборотные активы» | К-т 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 51 «Расчетные счета» и т.д. |

на сумму капвложений, включенных в состав собственных основных средств:

| Д-т 01 «Основные средства» | К-т 08 «Вложения во внеоборотные активы» |

на сумму стоимости капвложений, передаваемых арендодателю по окончании срока договора:

| Д-т 91 «Прочие доходы и расходы» | К-т 01 «Основные средства» |

на сумму уменьшения арендной платы на объем выполненных капитальных вложений:

| Д-т 76 «Расчеты с разными дебиторами и кредиторами» | К-т 91 «Прочие доходы и расходы» |

Таким образом, в данном параграфе были рассмотрены операции по движению, ремонту и аренде основных средств на предприятии ООО «ХХХ». Бухгалтерия ведет учет в соответствии со своей учетной политикой. При осуществлении операций по движению, аренде и ремонту основных средств оформляются все необходимые первичные документы. В целом организация правильно и в полном объеме ведет бухгалтерский учет основных средств.

Похожие работы

... , то при передаче этого объекта основных средств в качестве вклада в уставный капитал, соответствующие суммы налога следует восстановить к уплате в бюджет. Согласно Методическим указаниям по бухгалтерскому учету основных средств задолженность по вкладу в уставный капитал отражается по дебету счета 58 «Финансовые вложения» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и ...

... выпуска продукции и фондоотдачи за счет более полного использования основных средств. 3.4 Пути повышения эффективности использования основных средств в ООО "ТехПромСервис" Как показало исследование, бухгалтерский учет основных средств на предприятии осуществляется в соответствии с требованиями, установленными Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01. Положительно ...

... постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (депозиты банков, ценные бумаги и др.). Исходя из этого, основными задачами бухгалтерского учета денежных средств являются: · проверка правильности оформления, законности документов, · своевременное и полное отражение операций в учете. · обеспечение своевременности, ...

... Д 84 – К 75 – отражено начисление дивидендов акционерам (учредителям – юридическим лицам, либо учредителям – физическим лицам), не являющимся работниками организации; формирование резервного капитала организации. В бухгалтерском учете делают проводку: Д 84 – К 82 – отражены отчисления в резервный капитал; непокрытый убыток прошлых лет. Если по итогам отчетного года организацией выявлен убыток, то ...

0 комментариев