Навигация

Практика составления бухгалтерского баланса на примере условной организации ООО "Аляска"

102534

знака

1

таблица

1

изображение

2. Практика составления бухгалтерского баланса на примере условной организации ООО "Аляска"

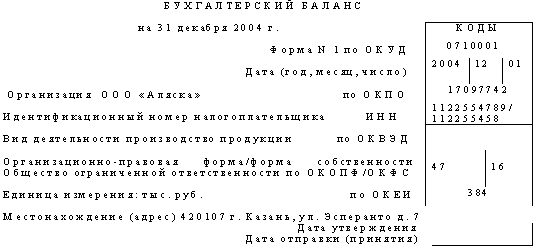

Форма бухгалтерского баланса и порядок формирования строк баланса в соответствии с приказом Минфина РФ от 22 июля 2003 г. N 67н приведены в таблице 1 [14].

Таблица 1

| Актив, пассив | Код строки | На начало отчетного периода | На конец отчетного периода | Остатки по счетам, отражаемым в балансе |

| I. Внеоборотные активы | ||||

| Нематериальные активы (04, 05), | 110 | 12 000 | 11 000 | сч. 04-сч. 05 |

| в том числе: | ||||

| патенты, торговые знаки (знаки обслуживания), иные аналогичные права и активы | 111 | 12 000 | 11 000 | Выборка из сч. 04, 05 |

| организационные расходы | 112 | - | Выборка из сч. 04, 05 | |

| деловая репутация организации | 113 | - | - | То же |

| Основные средства (01, 02, 03), в том числе; | 120 | 80 000 | 90 000 | сч. 01 + сч.03- -сч. 02 |

| земельные участки и объекты природопользования | 121 | - | - | Выборка из сч. 01, сч. 02, сч. 03 |

| здания, машины и оборудование | 122 | 80 000 | 90 000 | То же |

| Незавершенное строительство (07, 08, 16, 60) | 130 | - | 50 000 | сч. 07 + сч. 08 ± ±сч. 16 + + сч. 60 аванс |

| Доходные вложения в материальные ценности (03), | 135 | - | - | сч.03 - сч.02 |

| в том числе: | ||||

| имущество для передачи в лизинг | 136 | - | Выборка из сч. 03, сч. 02 | |

| имущество, предоставляемое по договору проката | 137 | - | - | То же |

| Долгосрочные финансовые вложения (58, 59), | 340 | 30 000 | 10 000 | сч. 58 - сч. 59 |

| в том числе: | ||||

| Инвестиции в дочерние общества | 141 | - | - | Выборка из сч. 58, 59 |

| Инвестиции в зависимые общества | 142 | - | - | То же |

| Инвестиции в другие организации | 143 | - | - | То же |

| займы, предоставленные организациям на срок более 12 месяцев | 144 | - | - | То же |

| прочие долгосрочные финансовые вложения | 145 | 30 000 | 10 000 | То же |

| Прочие внеоборотные активы | 150 | - | - | |

| Итого по разделу I | 190 | 122 000 | 161 000 | |

| II. Оборотные активы | ||||

| Запасы | 210 | 30 000 | 120 000 | сч. 10 + сч.11 + + сч. 15 ± сч.16 + + сч. 20 + сч. 21 + сч. 23 + сч. 29 + сч. 97 + сч. 46 + сч. 43 + сч. 41 + сч. 44 + сч. 45 |

| в том числе: | ||||

| сырье, материалы и другие аналогичные ценности (10, 16) | 211 | 15 000 | 60 000 | сч. 10 ± сч. 16 |

| Животные на выращивании и откорме (11) | 212 | сч. 11 | ||

| затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 46, 44) | 213 | 5000 | 20000 | сч. 20 + сч. 21 + + сч. 23 + сч. 29 + сч. 46 + сч. 44 |

| готовая продукция и товары для перепродажи (16, 43, 41) | 214 | 9000 | 30 000 | сч.43 + сч.41 + сч.16 |

| товары отгруженные (45) | 215 | - | 10 000 | сч. 45 |

| расходы будущих периодов (97) | 216 | 1000 | - | сч. 97 |

| прочие запасы и затраты | 217 | - | - | |

| Налог на добавленную стоимость по приобретенным ценностям (19) | 220 | 2000 | 8000 | сч. 19 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), | 230 | Выборка по сроку сч. 60 + сч. 60 аванс + сч. 62 + сч. 68 + + сч. 71 + сч. 76 | ||

| в том числе: | ||||

| покупатели и заказчики (62, 76, 63) | 231 | - | - | сч. 62 + сч. 76 – - сч. 63 |

| векселя к получению (62) | 232 | - | - | сч. 62 |

| задолженность дочерних и зависимых обществ (76) | 233 | - | сч. 76 | |

| авансы выданные (60) | 234 | - | - | сч. 60 аванс |

| прочие дебиторы | 235 | - | - | сч. 60 + сч. 68 + + сч. 69 + сч. 71 + сч. 76 и др. |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты). | 240 | 45 000 | 30 000 | Выборка по сроку сч. 60 + сч. 60 аванс + сч. 62 + сч. 63 + сч. 68 + + сч. 71 + сч. 75 + сч. 76 |

| в том числе: | ||||

| покупатели и заказчики (62, 76, 63) | 241 | 45 000 | 30 000 | сч. 62 + сч. 76 – - сч. 63 |

| векселя к получению (62) | 242 | - | - | сч. 62 |

| задолженность дочерних и зависимых обществ (76) | 243 | - | - | сч. 76 |

| задолженность участников (учредителей) по взносам и уставный капитал (75) | 244 | - | сч. 75-1 | |

| авансы выданные (60) | 245 | - | - | сч. 60 аванс |

| прочие дебиторы | 245 | - | - | сч. 60 + сч. 68 + + сч. 69 + сч.71 + + сч. 76 и др. |

| Краткосрочные финансовые вложения (58, 59), | 250 | 7000 | 5000 | сч. 58 - сч. 59 |

| в том числе: | ||||

| займы, предоставленные организациям на срок менее 12 месяцев | 251 | - | - | Выборка из сч. 58 - сч. 59 |

| собственные акции, выкупленные у акционеров | 252 | - | - | сч. 81 |

| прочие краткосрочные финансовые вложения | 253 | 7000 | 5000 | Выборка из сч. 58 - сч. 59 |

| Денежные средства. | 260 | 25 000 | 36 000 | сч. 50 + сч. 51 + + сч.52 + сч. 55 + + сч. 57 |

| в том числе; | ||||

| касса (50) | 261 | 5000 | 1000 | сч. 50 |

| расчетные счета (51) | 262 | 20 000 | 35 000 | сч. 51 |

| валютные счета (52) | 263 | сч. 52 | ||

| прочие денежные средства (55, 57) | 264 | - | - | сч. 55 + сч. 57 |

| Прочие оборотные активы | 270 | - | - | |

| Итого по разделу II | 290 | 109 000 | 199 000 | |

| Баланс (сумма строк 190 + 290) | 300 | 231 000 | 360 000 | |

| III. Капитал и резервы | ||||

| Уставный капитал (80) | 410 | 100 000 | 100 000 | сч. 80 |

| Добавочный капитал (83) | 420 | 3000 | 3000 | сч. 83 |

| Резервный капитал (82) | 430 | 1000 | 5000 | сч. 82 |

| в том числе: | ||||

| резервы, образованные в соответствии с законодательством | 431 | 1000 | 5000 | Выборка из сч. 82 |

| резервы, образованные в соответствии с учредительными документами | 432 | - | - | То же |

| Фонд социальной сферы (84) | 440 | - | - | сч. 84 |

| Целевое финансирование и поступления (86) | 450 | - | - | сч. 86 |

| Нераспределенная прибыль прошлых лет (84) | 460 | 25 000 | 25 000 | сч. 84 (по кредиту) |

| Непокрытый убыток прошлых лет (84) | 465 | - | - | сч. 84 (по дебету) |

| Нераспределенная прибыль отчетного года (34) | 470 | - | 103 000 | сч. 84 (по кредиту) |

| Непокрытый убыток отчетного года (84) | 475 | - | - | сч. 84 (по дебету) |

| Итого по разделу III | 490 | 129 000 | 236 000 | |

| IV. Долгосрочные обязательства | ||||

| Займы и кредиты (67) | 510 | - | - | сч. 67 |

| В том числе: | ||||

| кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты | 511 | - | - | сч. 67 |

| займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | 512 | - | - | сч. 67 |

| Прочие долгосрочные обязательства | 520 | - | - | |

| Итого по разделу IV | 590 | - | - | |

| V. Краткосрочные обязательства | ||||

| Займы и кредиты (66) | 610 | - | - | сч, 66 |

| В том числе: | ||||

| кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты | 611 | - | - | сч. 66 |

| займы, подлежащие погашению в течение 12 месяцев после отчетной даты | 612 | - | - | сч. 66 |

| Кредиторская задолженность | 620 | 102 000 | 124 000 | сч.60 + сч.62 аванс + сч. 68 + + сч. 69 + + сч. 70 + сч. 76 |

| в том числе: | ||||

| поставщики и подрядчики (60, 76) | 621 | 10 000 | 40 000 | сч. 60 + 76 |

| векселя к уплате (60) | 622 | - | - | сч. 60 |

| задолженность перед дочерними и зависимыми обществами (78) | 623 | - | - | сч. 76 |

| задолженность перед персоналом организации (70) | 624 | 60 000 | 55 000 | сч. 70 |

| задолженность перед государственными внебюджетными фондами (69) | 625 | 24 000 | 22 000 | сч. 69 |

| задолженность перед бюджетом (68) | 626 | 8000 | 7000 | сч. 68 |

| авансы полученные (62) | 627 | - | - | сч. 62 аванс |

| прочие кредиторы | 628 | - | - | сч. 62 + сч. 71 + + сч 76 и др. |

| Задолженность участникам (учредителям) по выплате доходов (75) | 630 | - | - | сч. 75-2 |

| Доходы будущих периодов (98) | 640 | - | - | сч. 98 |

| Резервы предстоящих расходов (96) | 650 | - | - | сч. 96 |

| Прочие краткосрочные обязательства | 660 | - | ||

| Итого по разделу V | 690 | 102 000 | 124 000 | |

| Баланс (сумма строк 490 + 590 + 690) | 700 | 231 000 | 360 000 |

Заключение

Бухгалтерский баланс — важнейший источник информации о финансовом положении организации за отчетный период. Он позволяет определить состав и структуру имущества организации, мобильность и оборачиваемость оборотных средств, состояние и динамику дебиторской и кредиторской задолженности, конечный финансовый результат (прибыль или убыток). Бухгалтерский баланс знакомит учредителей, менеджеров и другие заинтересованные стороны, связанные с управлением имуществом, с состоянием организации, показывает, чем владеет собственник, т.е. каков в количественном и качественном отношении запас материальных средств, как он используется и кто принимал участие в создании этого запаса. По бухгалтерскому балансу можно определить, сумеет ли организация в ближайшее время оправдать взятые на себя обязательства перед акционерами, инвесторами, кредиторами, покупателями, продавцами или ему угрожают финансовые затруднения. Данные бухгалтерского баланса широко используются налоговыми инспекциями и налоговой полицией, кредитными учреждениями, органами статистики и другими пользователями.

Бухгалтерский баланс, составленный на определенную дату, являясь источником информации, представляет собой способ экономической группировки и обобщения имущества организации по составу и размещению, а также по источникам его формирования (собственные и заемные обязательства), выраженным в денежной оценке.

По своему строению баланс имеет вид двухсторонней таблицы, в левой части которой отражается предметный состав, размещение и использование имущества организации; она называется активом баланса. Актив признается в бухгалтерском балансе тогда, когда в будущем вероятно получение организацией экономических выгод от этого актива и когда стоимость измерена с достаточной степенью надежности.

Правая часть называется пассивом баланса и показывает величину средств, вложенных в хозяйственную деятельность организации, форму его участия в создании имущества. Эта величина рассматривается как обязательства за полученные ценности или ресурсы. Обязательства признаются в бухгалтерском балансе тогда, когда в результате исполнения соответствующего требования существует вероятность оттока хозяйственных средств, способного принести организации экономические выгоды и когда величина этих выгод может быть измерена с достаточной степенью надежности.

Баланс имеет большое значение для руководства предприятия. Он отражает состояние средств в обобщённой их совокупности на тот или иной момент времени, раскрывает структуру средств и их источников в разрезе видов и групп, удельный вес каждой группы, взаимосвязь и взаимозависимость между собой. Например, по данным баланса определяется обеспеченность средствами, правильность их использования, соблюдение финансовой дисциплины, рентабельность и др.

По данным баланса выявляются недостатки в работе и финансовом состоянии, а также их причины. С помощью баланса можно разработать мероприятия по их устранению.

Данные бухгалтерского баланса дают возможность контролировать правильность использования средств целевого назначения.

Особое значение приобретает баланс в деле контроля и изучения хозяйственной деятельности и финансового состояния предприятия. При анализе баланса раскрываются новые внутренние взаимосвязи между всеми элементами хозяйственной деятельности предприятия.

Благодаря сжатой и компактной форме, баланс является весьма удобным документом. Он даёт законченное и цельное представление не только об имущественном состоянии предприятия на каждый момент, но и о тех изменениях, которые произошли за тот или иной период времени. Последнее достигается сравнением балансов за ряд отчётных периодов.

Список использованной литературы

1. Бабаев Ю. А. Теория бухгалтерского учета: Учебник для вузов. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2003. – 304с.

2. Блинова Т.В., Журавлева В.Н. Бухгалтерский учет: Учеб. пособие. – М.: Форум: Инфра – М, 2004. – 256с.

3. Брызгалин А.В., Берник В.Р., Головкин А.Н. Бухгалтерский и налоговый учет и отчетность организации (практический пример). – М.: "Налоги и финансовое право", 2004. - 543с.

4. Бухгалтерский учет: Учебник для вузов / Под. ред. проф. Ю.А. Бабаева. – М.: ЮНИТИ-ДАНА, 2003. – 476 с.

5. Бухгалтерский учет: Учебник / И.И. Бочкарева, В.А. Быков. Под ред. Я.В. Соколова. – М.: ТК Велби, Изд-во Проспект, 2004. – 768с.ПБУ 4/99 "Бухгалтерская отчетность организации";

6. Вакуленко Т.Г., Фомина Л.Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. - СПб.: "Издательский дом "Герда"", 2003. - 654с.

7. Вещунова, Н. Л., Фомина, Л. Ф. Бухглтерский учет: учебник.– М.: ТК Велби, Изд-во Проспект, 2005. – 672с.

8. Вещунова, Н. Л., Фомина, Л. Ф. Самоучитель по бухгалтерскому и налоговому учету. – 2-е изд., перераб. и доп. – М.: ТК Велби, 2003. – 464 с.

9. Гомола А.И. Бухгалтерский учет: Учебник / А.И. Гомола, В.Е. Кириллов, С.В. Кириллов. – М.: Издательский центр "Академия, 2004. – 384с.

10. Налоговый отчет-2005 (от журнала ФНС России "Российский налоговый курьер"). - "Издательско-консультационная компания "Статус-Кво 97", 2005.

11. Российские стандарты (положения) по бухгалтерскому учету. – 6-е изд., доп. – М.: Издательско-торговая корпорация "Дашков и К°", 2005. – 208 с.

12. Хахонова Н. Н. Основы бухгалтерского учета и аудита. Серия "Учебники феникса". – Ростов н/Д: "Феникс", 2003. – 480с.

13. http://www.kosov.ru

14. http://www.audit-it.ru

15. http://www.rnk.ru

Похожие работы

... 7.5» журнал "Бухгалтер и компьютер" №2, 1998 г. Янкин В.Г. «Финансово-хозяйственная деятельность предприятия: Методика анализа», Москва, 1990 г. ДокладБухгалтерская отчётность, и в частности бухгалтерский баланс, в условиях плановой экономики, предназначался для выявления отклонений от предписанных моделей хозяйственного поведения предприятий. Потребителями бухгалтерской информации выступали, ...

... у организации не образуется резервный капитал, либо средств капитала недостаточно) или на уменьшение финансирования (фондов) у бюджетной организации. Глава 2. Бухгалтерский баланс и его роль в управлении финансовым положением в организации "Автотранспортник" § 2.1. Анализ деловой активности и эффективности управления организации "Автотранспортник" Главной целью функционирования организации " ...

... подразделов любой части баланса). В нашем случае общий показатель подраздела совпадает с данными по статье «прочие краткосрочные финансовые вложения». В соответствии с принципом построения актива бухгалтерского баланса в порядке возрастающей ликвидности, за краткосрочными вложениями следует имущество, обладающее еще большей степенью быстроты своей вещественно-экономической природы. Следующим ...

... залога высоколиквидное имущество, то риск банка по невозвращению кредитов и неуплаты процентов практически отсутствует. 3.2.5. Анализ прибыли и рентабельности ТУП «БелТехноСервис» ТУП «БелТехноСервис» является прибыльным предприятием. В соответствии Приложением к бухгалтерскому балансу «Отчетам о прибылях и убытках» прибыль предприятия характеризуется следующими показателями (табл. 3.6). ...

0 комментариев