ТЕОРЕТИЧЕСКИЙ АСПЕКТ ВОПРОСА БУХГАЛТЕРСКОГО УЧЕТА ГОТОВОЙ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ

Бухгалтерский учет готовой продукции на предприятии

Бухгалтерский учет расчетов с покупателями и заказчиками

АНАЛИЗ СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА готовой продукции и расчетов с покупателями и заказчиками в ООО «Сокольский молокозавод»

Оборачиваемость кредиторской задолженности, раз

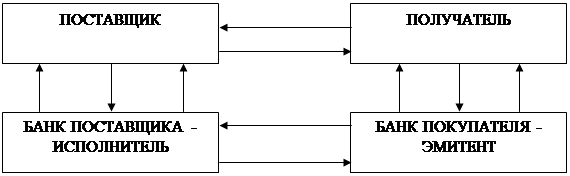

Расчеты в порядке инкассо;

НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА ГОТОВОЙ ПРОДУКЦИИ И РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ В ОАО «СОКОЛЬСКИЙ МОЛОКОЗАВОД»

Направления совершенствования бухгалтерского учета расчетов с покупателями и заказчиками в ОАО «Сокольский молокозавод»

Навигация

Оборачиваемость кредиторской задолженности, раз

Бухгалтерский учет готовой продукции и расчетов с покупателями и заказчиками

122605

знаков

10

таблиц

3

изображения

3. Оборачиваемость кредиторской задолженности, раз

ОбКЗ = Врп/ КЗ;

где Врп – выручка от реализации товаров;

КЗ – кредиторская задолженность;

2006г. Об КЗ = 41471 / 2506 = 16, 54;

2007г. Об КЗ = 40212/ 2100 = 19, 15;

Показывает расширение или снижение коммерческого кредита, предоставляемого предприятию.

4. Средний срок оборота кредиторской задолженности, дни

Срок обор.КЗ = 365* КЗ / Врп;

где Врп – выручка от реализации товаров;

КЗ – дебиторская задолженность;

2006г. Срок обор.КЗ = 365*2506/ 41471 = 22, 06;

2007г. Срок обор.КЗ = 365*2100/40212 = 19, 06;

Отражает средний срок возврата коммерческого кредита предприятием.

Из таблицы видно, что в 2007 году по сравнению с 2006 годом увеличилось количество оборотов на 15,79, что говорит об ускорении оборачиваемости краткосрочной дебиторской задолженности. Об этом можно судить по коэффициенту оборачиваемости долгосрочной дебиторской задолженности. Коэффициент оборачиваемости краткосрочной дебиторской задолженности увеличился в 1,96 раза, что говорит о неэффективной расчетной дисциплине на ОАО «Сокольский молокозавод». Коэффициент оборачиваемости кредиторской задолженности в 2007 году по сравнению с 2006 годом снизился в 1, 16 раза. Это говорит о том, что ОАО «Сокольский молокозавод» своевременно гасит текущие обязательства перед кредиторами. Коэффициент оборачиваемости в днях краткосрочной дебиторской задолженности уменьшился соответственно на 11,82 дня, что свидетельствует о медленном высвобождении денежных ресурсов из процесса оборота и их использование для приобретения дополнительного имущества. Коэффициент оборачиваемости в днях кредиторской задолженности в 2007 году по сравнению с 2006 годом уменьшился на 3 дня. На ОАО «Сокольский молокозавод» наблюдается тенденция роста продолжительности оборотов дебиторской задолженности и снижения продолжительности кредиторской задолженности. Это говорит о сокращении денежных ресурсов организации, что может в скором времени привести к существенным трудностям с платежеспособностью и возможной вероятностью покрытия своих долгов перед поставщиками.

2.2 Особенности бухгалтерского учета готовой продукции в ОАО «Сокольский молокозавод»

ОАО «Сокольский молокозавод» разрабатывает годовой план выпуска продукции и календарные: квартальные, месячные и дневные графики.

В целях контроля за ритмичностью работы цехов диспетчерская служба ведет оперативный учет выполнения графиков. Графики увязываются со сроками отгрузки готовой продукции, что позволяет контролировать выполнение договорных обязательств перед покупателями. Выпущенная готовая продукция переходит из сферы производства в сферу обращения. Сдача готовых изделий из производства на склад оформляется приемо-сдаточными накладными. В них указываются: цех, сдающий продукцию; склад, принимающий ее; номенклатурный номер (код) и наименование продукции; единица измерения, количество и др. Они подписываются представителем технического контроля, заведующим цеха, заведующим складом (кладовщиком) принявшим на хранение продукцию. Если договором предусматривается приемка продукции с участием представителя заказчика (покупателя), то на документах ставится и его подпись. Приемо-сдаточные накладные в ОАО «Сокольский молокозавод» используются как разовые, так и накопительные (месячные). Они выписываются кладовщиком в двух экземплярах. Один экземпляр передается заведующему складом (кладовщику), а другой с распиской в приеме продукции остается в цехе. В бухгалтерии Сокольского молокозавода на основании сдаточных накладных ведут накопительные ведомости выпуска готовой продукции за месяц.

По окончании месяца в ведомости подсчитывают количество выпущенной готовой продукции по ее видам и оценивают по фактической производственной себестоимости. По этой оценке ведется аналитический учет готовой продукции. Производственная себестоимость готовой продукции по ее видам или заказам определяется по данным аналитического учета основного производства. Установленные суммы себестоимости каждого вида изделий (заказа) проставляются в ведомости выпуска готовой продукции, а потом суммируются, и получают фактическую себестоимость всего выпуска.

Бухгалтерия контролирует соблюдаются ли условия количественной и качественной приемки продукции, выборочно проверяет изделия в натуре. При этом в бухгалтерии ведется журнал лабораторных исследований. Если продукция, числящаяся сданной, не прошла лабораторного исследования (в тех случаях, когда это требуется) или же подверглась такой процедуре после составления сдаточных накладных, то ее рассматривают как незаконченную.

Организация учета готовой продукции на складе

Готовая продукция на складе учитывается в ведомостях складского учета в натуральном выражении или в книгах количественно-сортового учета аналогично учет материалов. Записи в ведомости производятся заведующим производством на основании документов по поступлению и выбытию готовых изделий по мере совершения операций. Ведомости хранятся на складе в специальных ящиках, они располагаются по группам изделий, а внутри них по номенклатурным номерам (кодам). Все первичные документы два раза в месяц 1 и 16 числа заведующий производством сдают в бухгалтерию. Главный бухгалтер проверяет правильность разноски данных первичных документов по движению продукции в карточки складского учета, и подтверждает это своей подписью. Приемка-сдача первичных документов оформляется специальным реестром. На предприятии применяется сальдовый метод. Поэтому, связь количественно-сортового учета готовых изделий на складе с их учетом в суммовом выражении в бухгалтерии осуществляется с помощью материального отчета о движении готовой продукции на складе за месяц. Он составляется по итоговым данным карточек (книг) складского учета, в котором отражается движение готовых изделий по складу в разрезе каждого номенклатурного номера в количественном выражении.

Кроме того, в бухгалтерии ведут ведомость выпуска готовой продукции в натуральном и суммовом выражении, а также ведомость 16 «Движение готовых изделий, их отгрузка и реализация». Остаток продукции на складе по учетным ценам на конец месяца (отчетного периода), согласно ведомости учета остатков продукции на складе (отчета материально ответственного лица), сверяется с аналогичным остатком, отраженным в разделе 1 ведомости 16 «Движение готовых изделий, их отгрузка и реализация» (Приложение 9) Совпадение остатков говорит о правильности учета, а несовпадение о наличии ошибок, которые своевременно устраняются.

Организация учета готовой продукции в бухгалтерии

Аналитический учет товаров отгруженных ведется в ведомости учета и реализации продукции (работ, услуг) (ф.№16). В ведомости указывается дата и номер платежного требования, наименование покупателя, количество отгруженной продукции по ее видам, суммы, предъявляемые по счетам, и отметку об их оплате. Готовую продукцию в ведомости отражают по учетным и отпускным ценам.

Готовая продукция в балансе учитывается по фактической себестоимости. Согласно Учетной политике предприятия (Приложение) готовая продукция оценивается по фактической производственной себестоимости в бухгалтерском учете, в налоговом учете - по прямым затратам, к которым относятся расходы:

- на приобретение сырья и материалов, из которых изготовлена продукция;

- необходимых для ее производства комплектующих и полуфабрикатов;

- на оплату труда рабочих, непосредственно занятых в производстве, с учетом сумм единого социального налога, начисленного на эту заработную плату;

- на амортизацию оборудования, непосредственно занятого в производственном процессе;

- на сертификацию выпускаемой продукции.

Все остальные расходы относятся к косвенным и не распределяются между остатками готовой продукции, а вычитаются из доходов отчетного периода.

Затраты по счету 26 «Общехозяйственные расходы» распределяются непосредственно на счет 90 «Продажи», субсчет 2 «Расходы на реализацию по основному виду деятельности» (Так субсчет называется в учетной политике организации на 2007 год). Затраты распределяются пропорционально отпускной стоимости продукции и услуг без НДС по бухгалтерскому учету, в налоговом учете данные расходы вычитаются из доходов. В результате чего получается разница в налогооблагаемой базе на прибыль.

С учетом учетной политики организации на 2007 год (Приложение 3) для учета готовой продукции на складе молокозавода предназначен активный синтетический счет 43 «Готовая продукция». На нем обобщается информация о наличии и движении готовой продукции (продуктов производства) и товаров на складе

Готовые изделия, приобретенные для комплектации (стоимость которых не включается в себестоимость продукции предприятия) или в качестве товаров для продажи, учитываются на счете 10 «Материалы». Счет 41 «Товары» на предприятии не ведется. По дебету счетов 10 «Материалы», 43 «Готовая продукция» отражается поступление продукции (изделий) на склад, а по кредиту - их выбытие. Если какая-либо продукция полностью направляется для использования на своем предприятии, то она учитывается на счете 10 «Материалы».

По данным ведомости выпуска, сверенной с расчетом себестоимости товарной продукции (журнал-ордер 10, раздел 3) в журнале-ордере 10/1, на ее фактическую себестоимость составляется проводка:

Дт сч. 43 «Готовая продукция», Кт сч. 20 «Основное производство» - приход готовой продукции по отпускным ценам.

По окончании месяца исчисляют фактическую себестоимость оприходованной готовой продукции, определяют отклонение фактической себестоимости продукции от стоимости ее по отпускным ценам и списывают это отклонение с кредита счета 20 «Основное производство» в дебет счета 43 «Готовая продукция» способом дополнительной бухгалтерской проводки или способом «красное сторно».

Отгруженную или сданную готовую продукцию на склад списывают по отпускным ценам с кредита счета 43 «Готовая продукция» в дебет счета 90 «Продажи», субсчет 2 «Расходы на реализацию по основному виду деятельности». Затем одновременно стоимость продукции по цене реализации (включая НДС) отражается по кредиту счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками». Продукция ОАО «Сокольский молокозавод» облагается НДС в размере 10%.

Счет 43 «Готовая продукция» В ОАО «Сокольский молокозавод» корреспондирует со счетами:

Таблица 10

Корреспонденция счетов по счету 43 «Готовая продукция»

| № счета | По дебету | № счета | По кредиту |

| 20 | Основное производство | 10 | Материалы |

| 23 | Вспомогательное производство | 20 | Основное производство |

| 80 | Уставный капитал | 23 | Вспомогательное производство |

| 91 | Прочие доходы и расходы | 25 | Общепроизводственные расходы |

| 26 | Общехозяйственные расходы | ||

| 28 | Брак в производстве | ||

| 44 | Расходы на продажу | ||

| 76 | Расчеты с разными дебиторами и кредиторами | ||

| 80 | Уставный капитал | ||

| 90 | Продажи | ||

| 94 | Недостачи и потери от порчи ценностей | ||

| 97 | Расходы будущих периодов | ||

| 99 | Прибыли и убытки |

Для учета расходов на продажу в бухгалтерии ОАО «Сокольский молокозавод» используют активный счет 44 «Расходы на продажу».

По дебету счета учитывают расходы на продажу с кредита счетов:

- счета 10 «Материалы» - на стоимость израсходованной тары;

- счета 23 «Вспомогательное производство» - на стоимость услуг по отправке продукции со склада автотранспортом предприятия;

- счета 60 «Расчеты с поставщиками и подрядчиками» - на стоимость услуг по отправке продукции покупателю, оказанных сторонними организациями;

- счета 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» - на оплату с начислениями работников, сопровождающих продукцию.

Аналитический учет по счету 44 ведется в ведомости произвольной формы. По истечении каждого месяца расходы на продажу распределяются на счет 90/2 «Продажи, субсчет – расходы на реализацию по основному виду деятельности» пропорционально отпускной стоимости продукции, товаров и услуг без НДС.

Инвентаризация готовой продукции

Инвентаризация готовых изделий производится в соответствии с методическими указаниями по инвентаризации имущества и обязательств организации.

Инвентаризация готовой продукции – это один из наиболее действенных механизмов внутреннего контроля за сохранностью полнотой и своевременностью существования расчетов по хозяйственным договорам и обязательствам по уплате налогов своевременном выявление ошибок в учете и внесением исправлений в данные бухгалтерского учета и отчетности.

Порядок и срок проведения инвентаризации устанавливает генеральный директор молокозавода, за исключением случаем, когда ее проведение является обязательным в соответствии с законодательством. Установленный порядок проведения инвентаризации на каждый год утверждается генеральным директором одновременно с принятием учетной политики как самостоятельный документ. Инвентаризация бывает на предприятии плановой и внеплановой, полной и частичной (по степени проверяемых объектов).

В соответствии со ст.12 Закона №129-ФЗ проведение инвентаризации является обязательным в следующих случаях: перед составлением годовой бухгалтерской отчетности; при смене материально ответственных лиц; при выявлении фактов хищения, злоупотребления или порчи готовых изделий; в случаи стихийного бедствия, пожара или других чрезвычайных ситуаций; при реорганизации ил ликвидации организации; в других случаях, предусмотренных законодательством.

Инвентаризация, проводимая в соответствии с утвержденным порядком, проводится как плановая. Кроме того, иногда на предприятии проводят внезапную инвентаризацию с целью обеспечения дополнительного контроля за сохранностью отдельных видов продукции у заведующего производством.

При осуществлении полной инвентаризации проверке подвергаются все объекты готовой продукции, при частичной – проверяется один из видов готовой продукции.

Для обеспечения полноты и своевременности расчетов с поставщиками и покупателями по договорным обязательствам за приобретенные и реализованные товары, работы и услуги, с налоговыми органами, внебюджетными фондами и другими органами по налогам и обязательным платежам, а так же прочим кредиторам и дебиторам представляется целесообразным проводить инвентаризацию ежеквартально соответствующих расчетов. В ОАО «Сокольский молокозавод» за последние два года ни разу не проводилось проверки расчетов с покупателями и заказчиками. Хотя для проведения инвентаризации приказом руководителя организации назначена постоянно действующая инвентаризационная комиссия.

В состав инвентаризационной комиссии включены главный бухгалтер, как председатель комиссии, заведующий производством, механик, бухгалтер по материалам и два рабочих из цехов производства.

Инвентаризационная комиссия обеспечивает полноту и точность отражения данных о фактических остатках товарах, внесенных в инвентаризационные описи и акты, и своевременность оформления результатов инвентаризации.

До начала проверки фактического наличия готовых изделий в инвентаризационную комиссию передаются последние на момент проведения инвентаризации приходные и расходные документы или отчеты о движении готовой продукции.

Председатель комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указание «До инвентаризации на «_______» (дата)», что служит основанием для определения остатков готовой продукции на начало инвентаризации по учетным данным.

С материально ответственных лиц берутся расписки, что на начало инвентаризации все расходные и приходные документы сданы в бухгалтерию или переданы комиссии и все ценности, поступившие под их ответственность, оприходованы, а выбывшие списаны в расход.

В ходе инвентаризации сведения о фактическом наличии готовой продукции записываются в инвентаризационные описи и акты, оформленные на бланках унифицированных форм первичной учетной документации, утвержденных Госкомстатом РФ, а так же форм, утвержденных Минфином РФ и отраслевыми министерствами и ведомствами, с учетом специфики отдельных отраслей. Фактическое наличие готовой продукции при инвентаризации определяется путем обязательного подсчета, взвешивания и обмера.

По товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей определяется на основании документов при обязательной выборочной проверке в натуре части этих ценностей.

На каждой странице описи указывается прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах и т.д.) эти ценности показаны.

Описи заполняются с использованием вычислительной техники. Описи подписывают все члены инвентаризационной комиссии и материально- ответственные лица.

Результаты инвентаризации отражается в учете того месяца, в котором она была закончила, а по годовой инвентаризации – в годовом бухгалтерском отчете.

Выявленные при инвентаризации расхождения между фактическим наличием готовой продукции и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в порядке, установленным ст.12 Закона №129-ФЗ:

- излишек приходуется, и соответствующая сумма зачисляется на финансовые результаты предприятия;

- недостача и порча в пределах норм естественной убыли относятся на издержки производства;

- недостача и порча сверх норм убыли относится на виновных лиц. При отсутствии норм убыль рассматривается как недостача сверх норм;

- если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи и порчи списываются на финансовые результаты.

Излишки, выявленные в ходе инвентаризации, готовой продукции, включают в состав внереализационных доходов (дебетируют счет 43 «Готовая продукция», кредитуют счет 91 «Прочие доходы и расходы»» по рыночной стоимости.

Излишки по пересортице принимаются на молокозаводе к учету на счет 43 «Готовая продукция» с кредита счета 94 «недостачи и потери от порчи ценностей».

Недостачи готовой продукции по результатам инвентаризации отражаются по дебету счета 94 «Недостачи и потери от порчи ценностей» в корреспонденции с кредита счета 43 «Готовая продукция».

При отнесении недостач на виновных лиц стоимость недостающей готовой продукции и потерь от ее порчи списывается со счета 94 в дебет счета 73 «Расчеты с персоналом по прочим операциям», субсчет 3 «Расчеты по возмещению материального ущерба».

При отсутствии необходимых оснований для отнесения недостач и потерь от готовой продукции на издержки производства и обращения, финансовые результаты или для взыскания с виновных лиц, обнаруженные недостачи и потери покрываются за счет прибыли, остающейся в распоряжении организации, и отражаются по счету 84 «Нераспределенная прибыль (непокрытый убыток)» на соответствующем субсчете, предназначенном для этих целей.

За анализируемый период на предприятии было проведено две плановые инвентаризации всего имущества предприятия перед составлением годовых отчетов и 15 внеплановых проверок. По результатам проверок не выявлено недостач и порчи готовой продукции.

2.3 Особенности бухгалтерского учета расчетов с покупателями и заказчиками в ООО «Сокольский молокозавод»

Согласно Учетной политике ОАО «Сокольский молокозавод» (Приложение 3) выручка от реализации продукции и услуг определяется по мере их отгрузки и предъявлению покупателям расчетных документов.

Порядок учета расчетов с покупателями и заказчиками зависит от выбранного метода учета реализации готовой продукции. В данном случае за момент реализации готовой продукции принимается момент ее отгрузки, то дебиторская задолженность отражается по цене реализации продукции на сч. 62 «Расчеты с покупателями и заказчиками». К этому счету на молокозаводе открыты два субсчета:

Похожие работы

... реализацию или по системе предоплаты. Таким образом, вышеизложенные предложения будут способствовать совершенствованию организации расчетов и их учета, снижению кредиторской задолженности и укреплению финансового состояния ООО «Рудничное». Что касается совершенствования в области выпуска готовых изделий, то во многом это касается вопросов экономического анализа. Таким образом, после анализа ...

... 19 «НДС по приобретенным ценностям». Теперь передача товаров из оптовой торговли в розничную отразится лишь записями в аналитическом учете по счету 41. В результате совершенствования бухгалтерского учета при реализации готовой продукции и расчетов с покупателями и заказчиками уточняется порядок ведения книги покупок и книги продаж в розничной торговле. Если раньше счета-фактуры поставщиков ...

... ) – отражен убыток от продажи задолженности. Убыток от продажи дебиторской задолженности при исчислении налогооблагаемой прибыли организации не учитывается. 3. Рекомендации по оптимизации учета расчетов с покупателями и заказчиками В соответствии с результатами проведенного анализа можно отметить, что нарушений порядка организации учета расчетом с покупателями и заказчиками в практике ...

... с покупателями и заказчиками, а именно первичная учетная документация. Описано раскрытие информации о расчетах с покупателями и заказчиками в бухгалтерской отчетности. Глава 1. Теоретические основы бухгалтерского учета расчетов с покупателями и заказчиками 1.1 Задачи и нормативно-правовое регулирование бухгалтерского учета расчетов с покупателями и заказчиками Хозяйственная ...

0 комментариев