Навигация

Изменения в Учетной политике ООО "Лира" связаны с изменениями в законодательстве

99938

знаков

18

таблиц

0

изображений

1.12. Изменения в Учетной политике ООО "Лира" связаны с изменениями в законодательстве.

Организация торгует товарами, и транспортные расходы по их доставке на склад учитываются на счете 44 "Расходы на продажу". Сумма транспортных расходов списывается с этого счета пропорционально стоимости реализованных товаров. В налоговом учете такие расходы также учитываются отдельно и в стоимость товаров не включаются.

В 2005 году Федеральным законом от 6 июня 2005 года №58-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации о налогах и сборах" порядок формирования стоимости покупных товаров в налоговом учете был изменен.

Согласно этому закону с 1 января 2005 года разрешается включать транспортные и другие расходы, связанные с приобретением товаров, в их фактическую себестоимость.

В связи с этим организация меняет Учетную политику и списывает транспортные расходы на увеличение стоимости покупных товаров. Это правило применяется как в бухгалтерском, так и в налогом учете, что максимально сблизило их. Данное изменение позволило значительно снизить трудоемкость учетного процесса.

2.5 ООО "Лира" является организацией, которую контролирует ЗАО "Паркос", зарегистрированное по адресу: 420107, г. Казань, ул. Эсперанто, д.16. ЗАО "Паркос" владеет 30 процентами заставного капитала ООО "Лира".

2.6 ООО "Лира" реализует ЗАО "Паркос" примерно 25 процентов всего оборудования. При этом цены реализации на 10 процентов ниже обычных цен на аналогичные товары [16].

Заключение

Бухгалтерская отчетность как единая система данных о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении составляется на основе данных бухгалтерского учета.

Организации составляют месячную, квартальную и годовую бухгалтерскую отчетность. При этом месячная и квартальная бухгалтерская отчетность является промежуточной.

Бухгалтерская отчетность организаций (кроме кредитных, страховых организаций и бюджетных учреждений) состоит: из бухгалтерского баланса, отчета о прибылях и убытках, отчета об изменениях капитала, отчета о движении денежных средств, приложения к бухгалтерскому балансу, пояснительной записки; аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

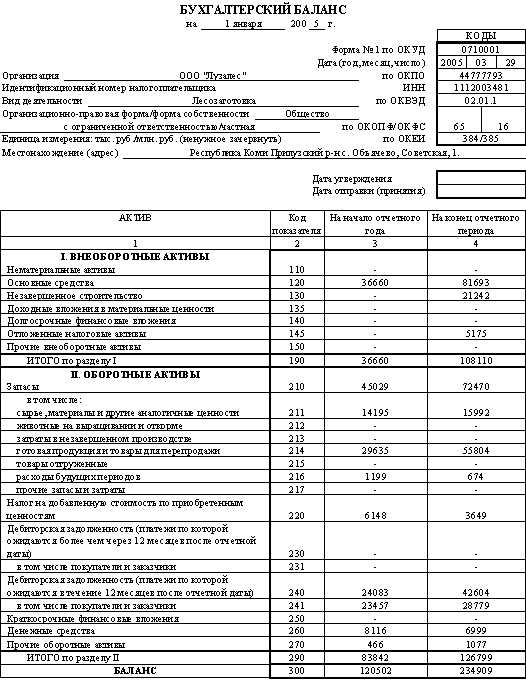

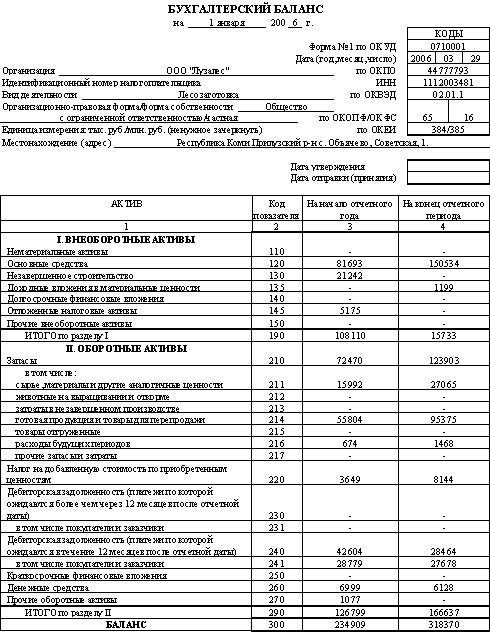

Бухгалтерский баланс - важнейший источник информации о финансовом положении организации за отчетный период. Он позволяет определить состав и структуру имущества организации, мобильность и оборачиваемость оборотных средств, состояние и динамику дебиторской и кредиторской задолженности, конечный финансовый результат (прибыль или убыток). Бухгалтерский баланс делится на две части: актив и пассив, каждый из которых состоит из разделов.

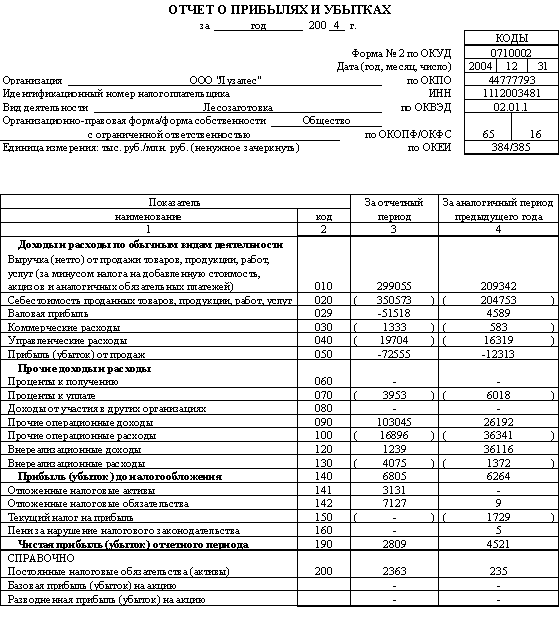

Основное назначение отчета о прибылях и убытках заключается в характеристике финансовых результатов деятельности организации за отчетный период.

В пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках раскрываются сведения, относящиеся к учетной политике организации, обеспечивая пользователей дополнительными данными, которые нецелесообразно включать в бухгалтерский баланс и отчет о прибылях и убытках, но которые необходимы им для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений ее финансового состояния. Все существенные отступления в деятельности организации и их влияние на результаты этой деятельности должны быть раскрыты в пояснениях к отчетности.

Пояснения представляют собой отдельные формы бухгалтерской отчетности (отчет об изменениях капитала, отчет о движении денежных средств и др.) и пояснительную записку.

Отчет об изменениях капитала состоит из двух разделов: изменений капитала и резервы. Первый раздел показателей характеризует причины, обусловившие увеличение уставного, добавочного и резервного капиталов и нераспределенной прибыли (непокрытого убытка), а также его уменьшение. Второй раздел (резервы) содержит показатели за отчетный и предыдущий год (остаток на начало периода, поступление, использование и остаток на конец периода).

Назначение отчета о движении денежных средств - обеспечение пользователей финансовой отчетности информацией о поступлении и выплате денежных средств организации за определенный период. Он позволит оценить платежеспособность организации, его возможность выплачивать кредиты, займы, дивиденды, заработную плату и другие платежи, его потребность в дополнительном финансировании, связывать показатель чистой прибыли с поступлениями и выплатами денежных средств и, наконец, выяснить, откуда деньги поступили и куда они направлены.

В отчете о целевом использовании полученных средств представлена информация за отчетный и предыдущий годы по таким показателям, как остаток средств на начало отчетного года, поступления средств по видам, использование средств всего и по их видам.

Приложение к бухгалтерскому балансу предназначено для раскрытия и пояснения отдельных показателей, приведенных в бухгалтерском балансе. Оно состоит из 10 разделов.

Организации публикуют бухгалтерскую отчетность и итоговую часть аудиторского заключения, если это предусмотрено законодательством России. Публикация производится не позднее 1 июня года, следующего за отчетным, в газетах, журналах либо путем распространения среди пользователей брошюр, буклетов и других изданий. Организации, включая дочерние и зависимые общества (если таковые имеются), составляют сводную бухгалтерскую отчетность в порядке, устанавливаемом Минфином РФ, которая подписывается руководителем и главным бухгалтером.

Бухгалтерская отчётность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах её деятельности и изменениях в финансовом положении. При недостаточности данных для формирования достоверного и полного представления о финансовом положении и результатах деятельности организации, сформированных исходя из правил ПБУ 4/99, она вправе включить самостоятельно дополнительные показатели и пояснения. Таковыми могут быть расшифровки отдельных статей бухгалтерского баланса и отчёта о прибылях и убытках. При формировании бухгалтерской отчётности должно соблюдаться требование нейтральности: информация, содержащаяся в отчётности, должна отвечать интересам разных групп пользователей. Бухгалтерская отчётность организации должна содержать показатели деятельности всех филиалов, представительств и иных подразделений, включая выделенные на отдельные балансы.

Составление бухгалтерской отчетности - очень ответственная работа, которая под силу не каждому бухгалтеру. Нужно быть хорошим специалистом, иметь соответствующее образование и практический опыт, быть в курсе происходящих изменений, касающихся бухгалтерского учета, чтобы справиться с этой задачей.

Список литературы

1. Бабаев Ю.А. Теория бухгалтерского учета: Учебник для вузов. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2004. - 304с.

2. Бухгалтерский учет: Учебник для вузов / Под. ред. проф. Ю.А. Бабаева. - М.: ЮНИТИ-ДАНА, 2003. - 476 с.

3. Вакуленко Т.Г., Фомина Л.Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. - СПб.: "Издательский дом "Герда"", 2003. - 654с.

4. Вещунова, Н.Л., Фомина, Л.Ф. Самоучитель по бухгалтерскому и налоговому учету. - 2-е изд., перераб. и доп. - М.: ТК Велби, 2003. - 464 с.

5. Комментарии к новому Плану счетов бухгалтерского учета /А.С. Бакаев, Л.Г. Макарова, Е.А. Мизиковский и др. /Под. ред.А.С. Бакаева. - М.: ИПБ-БИНФА, 2003.

6. Новый План счетов бухгалтерского учета (с учетом изменений, внесенных приказом Минфина РФ от 7 мая 2003 г. № 38). - М.: Проспект, 2003.

7. Основные документы бухгалтерского учета (приведены все 19 положений по ведению бухгалтерского учета). - М.: ЭЛИТ-2000, 2003.

8. Об утверждении Методических указаний по бухгалтерскому учету основных средств (приказ Минфина РФ от 13 октября 2003 г. № 91н).

9. О формах бухгалтерской отчетности организаций (приказ Минфина РФ от 22 июля 2003 г. № 67н).

10. Палий В.Ф. Современный бухгалтерский учет. - М.: Бухгалтерский учет, 2003.

11. Российские стандарты (положения) по бухгалтерскому учету. - 4-е изд., доп. - М.: Издательско-торговая корпорация "Дашков и К°", 2003. - 208 с.

12. Соколов Я.В., Соколов В.Я. Основы теории бухгалтерского учета. - М.: Финансы и статистика, 2003.

13. Хахонова Н.Н. Основы бухгалтерского учета и аудита. Серия "Учебники феникса". - Ростов н/Д: "Феникс", 2003. - 480с.

14. http://www.audit-it.ru

15. http://www.buh.ru

16. http://www.buhgalteria.ru

17. http://www.klerk.ru

18. http://www.kosov.ru

19. http://www.rnk.ru

20. http://www.snesgana.ru

[1] Порядок оценки стоимости чистых активов акционерных обществ утвержден приказом Минфина РФ, Федеральной комиссией по рынку ценных бумаг от 29 января 2003 г. № 10 н/03-6/п3. Под стоимостью активов понимается величина, определяемая путем вычитания из суммы актива организации суммы ее пассивов.

[2] Если показатели даются в круглых скобках, то они вычитаются из соответствующих показателей при начислении данных (промежуточных, итоговых).

Похожие работы

... : инфляция, научно-технический прогресс, изменения конъюнктуры рынка, общеэкономические изменения и т.д. 1.3 Конечные и промежуточные данные бухгалтерской отчетности как исходная информация в финансовом менеджменте Целью финансового анализа является оценка финансовых результатов, деловой активности и устойчивости финансового положения организации. Объектом финансового анализа может быть ...

... чел. В 2000 году наблюдался рост средней заработной одного работника на 443 руб., что составило 9716 руб. 2. Аудит достоверности показателей бухгалтерской отчетности предприятий торговли и общественного питания 2.1. Экспресс-аудит достоверности показателей бухгалтерского учета Для того чтобы объективно оценить и оперативно проверить производственно-финансовую деятельность организации, устано ...

... копии аудиторского заключения целиком или в какой-либо части, кроме случав, установленных законодательством Российской Федерации. Глава 2. Роль аудиторского заключения о состоянии бухгалтерской отчетности 2.1 Представление информации в аудиторском заключении Требованием времени является представление информации в аудиторских заключениях таким образом, чтобы это представление давало ...

... бухгалтерскую отчетность не составляют. Указанные организации в составе годовой бухгалтерскому отчетности не представляют отчеты об изменениях капитала и о движении денежных средств (формы № 3 и 4), Приложение к бухгалтерскому балансу (форма № 5) и пояснительную записку. 2. Анализ имущества предприятия и источников его формирования При оценке финансового состояния предприятия необходимо ...

0 комментариев