ТЕОРЕТИЧЕСКОЕ ОБОСНОВАНИЕ ТЕМЫ

Правовое регулирование бухгалтерского учета в бюджетных учреждениях

Интеграция плана счетов бюджетных учреждений с бюджетной классификацией – принцип, который отличает бюджетный отчет от хозяйственного

БУХГАЛТЕРСКИЙ УЧЕТ В БЮДЖЕТНЫХ ОРГАНИЗАЦИЯХ НА ПРИМЕРЕ ФИНАНСОВОГО УПРАВЛЕНИЯ АДМИНИСТРАЦИИ МАГДАГАЧИНСКОГО РАЙОНА

План технического оформления;

Бухгалтерский учет нефинансовых активов

Учет материальных запасов

Учет финансовых активов

Учет расчетов с подотчетными лицами

Учет расчетов по оплате труда

Учет страховых взносов по единому социальному налогу

Бухгалтерская отчетность и взаимоувязка форм отчетности

Навигация

План технического оформления;

Бухгалтерский учет в бюджетных учреждениях (на примере финансового управления администрации Магдагачинского района)

131512

знаков

15

таблиц

1

изображение

5. План технического оформления;

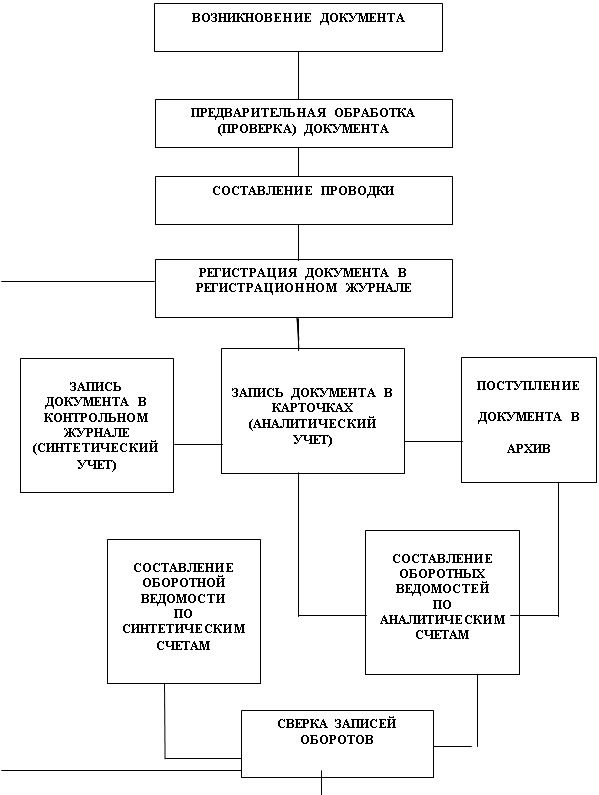

Под техникой бухгалтерского учета понимается технология выполнения всего комплекса работ в бухгалтерии по обработке учетной информации, присущими бухгалтерскому учету методами. Для этой цели главный бухгалтер разрабатывает систему учета с применением учетных регистров, карточек, ведомостей, книг.

В бухгалтерии карточки открываются на каждый конкретный объект учета по отдельным видам средств или источников: инвентарные карточки по учету основных средств, карточки количественно-суммового учета материальных ценностей, карточки-справки по заработной плате (ф.0504417) и другие.

Для контроля, за правильностью бухгалтерских записей по счетам синтетического и аналитического учета в бухгалтерии составляются оборотные ведомости по нефинансовым активам - составляются ежеквартально по основным средствам, ежемесячно по материальным запасам. Бухгалтерия Финансового управления администрации Магдагачинского района ведет следующие регистры бюджетного учета – книга учета материальных ценностей, книга учета бланков строгой отчетности, сводный реестр поступлений и выбытий средств бюджета.

журнал операций по счету «Касса» 120104000,

журнал операций по банковскому счету 130405000,

журнал операций расчетов с подотчетными лицами 120801000,120802000,120803000,120804000,120807000,120811000,120822000,

журнал операций расчетов с поставщиками и подрядчиками 130201000,13020200,130203000,130204000,130207000,130216000,130217000,

журнал операций расчетов по заработной плате, денежному довольствию и стипендиям 130201000, 130301000, 130302000, 130306000, 130213000,

журнал операций по выбытию и перемещению нефинансовых активов 110104000, 110105000, 110106000, 110110000, 110600000, 110400000,

журнал операций расчетов с дебиторами по доходам 120501000,120502000,

Главная книга, кассовая книга. Основанием для отражения записей в учетных регистрах служат надлежаще оформленные первичные документы.

Данные проверенных принятых к учету первичных учетных документов систематизируются по датам совершения операций в хронологическом порядке и отражаются накопительным способом в регистрах бюджетного учета. Записи в журналы операций осуществляются по мере совершения операций, но не позднее следующего дня после получения первичного документа, как на основании отдельных документов, так и на основании группы однородных документов. Корреспонденция счетов в журнале операций записывается в зависимости от характера операций по дебету одного счета по кредиту другого счета. Журналы операций подписываются главным бухгалтером и бухгалтером, составлявшим журнал операций. По истечении месяца данные оборотов по счетам из журналов операций записываются в Главную книгу. Дополнительные бухгалтерские записи по исправлению ошибок, а также исправления «Красное сторно» оформляются Справкой ф.0504833, в которой делается ссылка на номер и дату исправляемого журнала операций, документа, обоснование внесения исправления.

Порядок записей в журнале операций отражено на рисунке 3.

В соответствии с Федеральным Законом «О бухгалтерском учете», при составление бухгалтерских отчетов за год, квартальной и месячной отчетности, бухгалтерия Финансового управления администрации Магдагачинского района, руководствуется Инструкцией о годовой, квартальной и месячной бухгалтерской отчетности, утвержденной приказом МФ РФ от 21 января 2005 г №5н.

| |||||

| |||||

Рис. 3. ПОРЯДОК ЗАПИСЕЙ В ЖУРНАЛЕ ОПЕРАЦИЙ.

В состав бюджетной отчетности включаются следующие формы документов:

- баланс исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф.0503130);

- баланс по поступлениям и выбытиям средств бюджета (ф. 0503140);

- баланс по операциям кассового обслуживания бюджета (ф.0503150);

- пояснительная записка (ф.0503160);

- отчет о финансовых результатах деятельности (ф. 0503121);

- отчет о кассовых поступлениях и выбытиях (ф. 05031123);

- отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503127);

-месячный отчет об исполнении бюджета (ф.0503128);

- справка по некассовым операциям по исполнению бюджета (ф.0503129);

- справка по внутренним расчетам (ф. 0503125);

- справка об остатках денежных средств на банковских счетах получателя средств бюджета (ф. 0503126).

Бухгалтерия Финансового управления составляет месячный кассовый отчет, об исполнении сметы доходов и расходов учреждений и организаций, финансируемых из бюджетов субъектов Российской Федерации и местных бюджетов, Форма 1-мм

Кассовые расходы показывают сумму средств, полученных учреждением из бюджета по отдельным сметным подразделениям, что позволяет располагать данными о кассовом исполнении смет и об остатках неиспользуемых средств.

В месячном отчете об исполнении сметы доходов и расходов данные показываются в рублях в разрезе учреждений, по подведомственной структуре расходов, видов расходов и отдельных кодов экономической классификации согласно бюджетной классификации, утвержденной Приказом 152н от 21.12.2005 года, с нарастающим итогом. На конец отчетного периода данные кассовых расходов сначала года представляются в Форме 2 «Отчет об исполнении сметы доходов и расходов по бюджетным средствам» в графе кассовые расходы.

Отличительной особенностью бюджетного учета в бухгалтерии Финансового управления, как и во всех бюджетных учреждениях, считается двойная запись расходов, то есть расходы одновременно учитываются по субсчетам и по кодам экономической классификации.

Одним из главных экономических показателей деятельности Финансового управления является смета доходов и расходов по бюджетным средствам.

В таблице 2 рассмотрим исполнение сметы доходов и расходов Финансового управления администрации Магдагачинского района за 2004-2006 годы.

Таблица 2

Исполнение сметы доходов и расходов по Финансовому управлению 2005-2007 гг. (тыс. руб.)

| Наименование показателя | Финансирование | Кассовый расход | Фактический расход | Отклонение 2006 к в сумме | |||||||

| 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | 2005 | 2006 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Оплата труда 30201000 | 1508 | 1843 | 2311 | 1508 | 1843 | 2311 | 1508 | 1843 | 2311 | 803 | 468 |

| Расчеты по платежам в бюджет 30300000 | 539,9 | 659,7 | 605,5 | 539,9 | 659,7 | 605,5 | 539,9 | 659,7 | 605,5 | 65,6 | -54,2 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Материальные запасы 10500000 | 55,5 | 140,7 | 91,4 | 55,5 | 140,7 | 91,4 | 55,5 | 140,7 | 91,4 | 35,9 | -49,3 |

| Командиров и служебные разъезды 120803000 | 49,7 | 66,2 | 43 | 49,7 | 66,2 | 43 | 49,7 | 66,2 | 43 | -6,7 | -23,2 |

| Услуги связи 30202000 | 54 | 95,5 | 109,2 | 54 | 95,5 | 109,2 | 54 | 95,5 | 109,2 | 55,2 | 13,7 |

| Прочие услуги 30207000 | 457,8 | 82 | 100,6 | 457,8 | 82 | 100,6 | 457,8 | 82 | 100,6 | -357,2 | 18,6 |

| Приобретение основных средств 20812000 | 270,1 | 92,9 | 72,3 | 270,1 | 92,9 | 72,3 | 270,1 | 92,9 | 72,3 | -197,8 | -20,6 |

| Итого | 2935 | 2980 | 3333 | 2935 | 2980 | 3333 | 2935 | 2980 | 3333 | 398 | 353 |

Проведя анализ финансирования и расходования средств бюджета по Финансовому управлению за 2005-2007 годы видно, что увеличение финансирования происходит практически по всем статьям. Финансирование увеличилось в 2007 году по сравнению с 2006 годом на 398 тыс.рублей, по сравнению с 2006 годом увеличение составило 353 тыс.рублей.

Расходы увеличились в 2007 году на 398 тыс.рублей по сравнению с 2005 годом. Увеличение расходов в 2007 году по сравнению с 2006 годом составило 353 тыс.рублей

Увеличение заработной платы объясняется за счет введения 2 штатных единиц бюджетного отдела в 2006 году, повышением заработной платы на 25,3%. Увеличение в 2007 году по сравнению с 2005 годом составило 803 тыс. рублей или 53,2 %. Повышение в 2007 году составило 468 тыс. рублей, увеличение заработной платы на 25,4 %.

Увеличение расходов на приобретение материальных запасов в 2007 году по сравнению с 2005 годом составило 35,9 тыс.рублей. Такое увеличение связано с ростом цен. Например возросли цены на бензин : цена за один литр бензина в 2005 году составляла 11 рублей, в 2006 году- 16 рублей за один литр, в 2007 году-19 рублей.

Возросли тарифы по оплате услуг связи, расходы возросли в 2007 году на 55,2 тыс. рублей по сравнению с 2005 годом. В 2007 году увеличение расходов на 13,7 тыс.рублей по сравнению с 2006 годом.

По таким статьям как приобретение основных средств в 2007 году по сравнению с 2006 годом и 2005 годом произошел спад, на 197,8 тыс. руб.по сравнению с 2005 и на 20,6 тыс. руб. по сравнению с 2006 годом. Выделение средств на приобретение основных средств производилось не в полном потребности.

Проанализировав исполнение сметы на протяжении трех лет, мы видим, что исполнение сметы полностью обеспечено. Фактическое выполнение расходов за 2005 год составило100 %; за 2006 год -100 %; за 2007 год –100 %

Разработанный План счетов обобщает мировой опыт бухгалтерского учета в секторе государственного управления, учитывает международные стандарты бюджетного учета, сохраняет традиции и практический опыт применения метода начислений в отечественном бухгалтерском учете в бюджетной сфере.

В рамках единого Плана счетов бюджетного учета код учета построен по каталожному принципу, позволяющий не нарушая структуру счета, переходить на любой уровень детализации:

- доходов;

- ведомственной, функциональной классификации расходов;

- источников финансирования дефицита бюджетов;

- вид деятельности;

- уровень синтетического счета;

- уровень аналитического счета;

- уровень операций сектора государственного управления.

В соответствии с Планом счетов бюджетного учета номер счета состоит из 26-и разрядов, из которых:

1-17 обозначает код классификации доходов, ведомственной, функциональной классификации расходов бюджетов, классификации источников финансирования дефицита бюджетов;

18-23 – код бюджетного учета;

24-26 – код классификации операций сектора государственного управления.

Инструкцией создается важнейший инструмент управленческого учета, предусматривающий введение в код аналитического счета Плана счетов разрядов для получения дополнительной информации, необходимой внутренним пользователям. Такое право может быть реализовано органами государственной власти, органами управления государственных внебюджетных фондов, органами местного самоуправления. Применение такого права означает увеличение количества кодов счета. Такое построение кода дает возможность осуществлять постоянный контроль за состоянием активов и обязательств сектора государственного управления, формировать отчетность на основании данных главной книги, использовать действующую бюджетную классификацию, составлять отчетность об исполнении бюджета в соответствии с действующим законодательством и финансовую отчетность в соответствии с любыми требованиями как внутренних, так и внешних пользователей.

План счетов бюджетного учета отражает:

-характеристику объектов бюджетного учета;

-порядок стоимостной оценки;

-порядок аналитического учета объекта и совершаемых с ним операций;

-характеристику счета бюджетного учета, применяемого для отражения соответствующего объекта бюджетного учета и совершаемых с ним операций;

-корреспонденцию счетов по каждому бюджетному счету.

План счетов состоит из пяти разделов, охватывающих все объекты бюджетного учета:

Раздел 1. Нефинансовые активы.

Раздел 2. Финансовые активы.

Раздел 3. Обязательства.

Раздел 4. Финансовый результат.

Раздел 5. Санкционирование расходов бюджета.

0 комментариев