Особенности бухгалтерского учета бюджетных организаций

Краткая характеристика ВолГУ и организация в нем бухгалтерского учета

Структура и содержание отчета об исполнении сметы доходов и расходов по приносящей доход деятельности

Структура и порядок составления Отчета о финансовых результатах деятельности

Бюджетная деятельность. Деятельность, финансируемая из бюджета, являющаяся основной

Навигация

Бюджетная деятельность. Деятельность, финансируемая из бюджета, являющаяся основной

Бухгалтерская отчетность бюджетных организаций на примере ГОУ ВПО "ВолГУ"

44235

знаков

0

таблиц

2

изображения

1. Бюджетная деятельность. Деятельность, финансируемая из бюджета, являющаяся основной.

2. Предпринимательская деятельность (деятельность, приносящая доход). К примеру, предоставление платных образовательных услуг, которое университет выполняет на основании лицензии.

3. Средства во временном распоряжении. Ранее называлось – целевое финансирование. То есть, средства, данные ВолГУ на конкретные цели, во временное пользование, которые потом будет необходимо вернуть, либо предоставить по ним отчет об использовании. Таким примером являются средства в рамках научных грантов преподавателей университета. Чаще всего, эта часть временных средств отражается на счете 208 – "Расчеты с подотчетными лицами".

На забалансовом счете 03 "Бланки строгой отчетности" учитываются находящиеся на хранении и выдаваемые под отчет бланки ценных бумаг - квитанционные книжки, аттестаты, дипломы, бланки удостоверений, бланки трудовых книжек и вкладыши к ним и т.п. Бланки строгой отчетности учитываются в условной оценке 1 рубль за 1 бланк.

2.4 Анализ состава доходов по данным отчета о финансовых результатах

Так как содержание отчетности бюджетного учреждения открыто подведомственным учреждениям Правительства РФ и является коммерческой тайной для любых внешних лиц, изучение Отчета о финансовых результатах ГОУ ВПО ВолГУ будет производиться на основании предоставленных условных данных. (приложение 4)

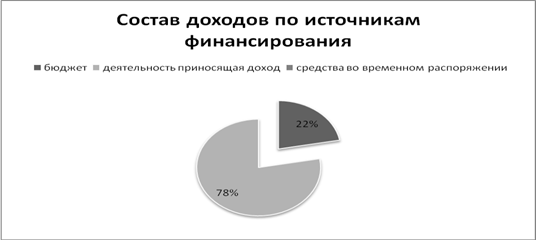

Графа 6 строк раздела доходов в отчете о финансовом результате не заполняется, следовательно, в части средств во временном распоряжении у бюджетной организации не может быть доходов и они делятся по двум большим группам в зависимости от источника финансирования: бюджет и предпринимательская деятельность (приносящая доход деятельность), причем большую часть из них составляют доходы второй группы. Наглядно это можно увидеть на рис. 1.

Рис. 1 - Структура доходов по источникам финансирования ВолГУ на основании отчета о финансовых результатах за 2008 год

Рассмотрим доходы от предпринимательской деятельности (графа 5).

Доходы от рыночных продаж готовых работ, услуг (для ВолГУ это, прежде всего – доходы от оказания платных образовательных услуг) составляют в общей сумме 40,46%. На втором месте по величине стоят доходы от операций с активами – 20,28%. Наименьшую долю в общей сумме доходов имеют доходы от собственности (1,43%).

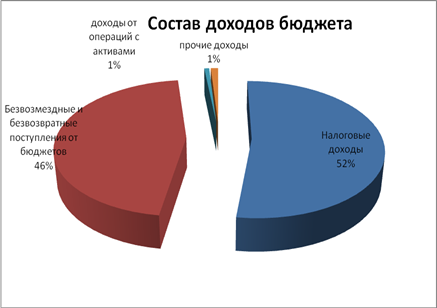

Что касается доходов бюджета, то их распределение наглядно продемонстрировано на рис.2.

Отдельного внимания просит себе группа доходов от операций с активами. По бюджету эта сумма составляет 6514 рублей и складывается она только из доходов от переоценки активов. Что касается предпринимательской деятельности, то 4,87% доходов этой группы занимают доходы от реализации активов, что составляет в абсолютном выражении 32014 руб. Всего доходы от операций с активами по деятельности, приносящей доход, составляют 657424 руб. или 99,02% от общего итога графы 7 по строке 090. В 2008 году доходов от чрезвычайных операций с активами университетом получено не было.

Рис. 2 - Структура состава доходов бюджетной деятельности ВолГУ за 2008 год

ЗАКЛЮЧЕНИЕ

Объектом исследования в данной курсовой работе был выбран Волгоградский государственный университет – государственное образовательное учреждение высшего профессионального образования, которое обеспечивает подготовку специалистов высшего уровня, бакалавров и аспирантов по различным направлениям и специальностям на основании закона РФ "Об образовании" и свою осуществляет в соответствии с лицензией, полученной в установленном порядке на виды образовательных услуг.

Бухгалтерская отчетность - это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам на определенную отчетную дату. Показатели бухгалтерской отчетности прямо и косвенно формируются из счетов Главной книги или выводятся из учетных данных, получаемых в результате специальных расчетов. Отсюда вытекает органическая связь между бухгалтерским учетом и бухгалтерской отчетностью, которая состоит в том, что сводные учетные данные переходят в соответствующие формы отчетности в виде синтезированных итоговых показателей.

Бюджетный учёт ведётся в соответствии с существующим в стране бюджетным устройством. Непосредственное исполнение бюджета возложено на Федеральное казначейство РФ, которое создано в соответствии с Указом Президента РФ от 8 декабря 1992 г. № 1556 "О Федеральном казначействе". Приказом Минфина №25н от от 10 февраля 2006 г установлено, что Бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований (органов государственной власти, органов управления государственных внебюджетных фондов, органов управления территориальных государственных внебюджетных фондов, органов местного самоуправления и созданных ими бюджетных учреждений (и операциях, приводящих к изменению вышеуказанных активов и обязательств.

Бюджетный учет осуществляется в соответствии с Федеральным законом "О бухгалтерском учете", бюджетным законодательством, иными нормативными правовыми актами Российской Федерации и Инструкцией по бюджетному учету №25н.

Потребность в средствах бюджетного учреждения отражается в смете расходов, которая представляет собой основной плановый финансовый документ. На основе утверждённой сметы бюджетные учреждения получают денежные средств для осуществления своей деятельности.

Смета ВолГУ составляется по специальной форме на один финансовый год и утверждается Рособразованием. В типовой смете содержатся данные, общие для всех бюджетных учреждений.

Показатели баланса, как за прошлый, так и за отчетный период, представлены тремя колонками в зависимости от источника данных средств: бюджетная деятельность, приносящая доход или средства ов временном распоряжении. Счета бюджетного учета в большинстве своем имеют субсчета по кодам источников финансирования.

На примере ГОУ ВПО ВолГУ мы рассмотрели специфику финансовой отчетности в бюджетных учреждениях, а также общую характеристику данных организаций в плане бухгалтерского учета. Было отмечено, что бюджетный учёт ведётся в соответствии с существующим в стране бюджетным устройством. И именно из особенностей бухгалтерского учета в бюджетных организациях вытекает своеобразие отчетности. Непосредственное исполнение бюджета возложено на Федеральное казначейство РФ, которое создано в соответствии с Указом Президента РФ от 8 декабря 1992 г. № 1556 "О Федеральном казначействе". На основании всего вышеуказанного финансовая отчетность имеет свою сложную специфику и структуру, регламентируемую Приказом Минфина №72н "О порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной Системы российской федерации".

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Бюджетный кодекс РФ.

2. Приказ Минфина России от 24 августа 2007 г. №74н "Об утверждении указаний о порядке применения бюджетной классификации Российской Федерации".

3. Приказ Минфина России от 20 ноября 2007 г. №112н "Об общих требованиях к порядку составления, утверждения и ведения бюджетных смет учреждений".

4. Приказ Минфина РФ от 10 февраля 2006 г. №25н "О внесении изменений в Инструкцию по бюджетному учету, утвержденную приказом Министерства финансов Российской Федерации от 26 августа 2004 г. №70н".

5. Приказ Министерства финансов Российской Федерации от 24 августа 2007 г. N 72н " О порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной Системы российской федерации".

6. Управление бюджетом: Курс лекций. - М.: Издательство "Дело и сервис", 2003.

7. Журнал "Главбух" №3, 2007.

8. Журнал "Советник бухгалтера в сфере образования" №2, 2007.

9. Журнал "Советник бухгалтера в сфере образования" №4, 2007.

10. Бухгалтерский учет в бюджетных организациях. – М.: “ПРИОР”, 1999. –240с.

11. Журнал "Советник бухгалтера в сфере образования" №6, 2007.

12. Журнал "Советник бухгалтера в сфере образования", №1, 2006.

13. Бюджетная система России: Учебник для вузов / Под ред. проф. Г.Б. Поляка. - М.: ЮНИТИ - ДАНА, 2005 г.

14. Журнал "Главбух" №2, 2006.

15. Приказ Минфина России от 22 ноября 2007 г. №114н "Об утверждении порядка составления и ведения сводной бюджетной росписи федерального бюджета и бюджетных росписей главных распорядителей средств федерального бюджета".

16. Положение по бухгалтерскому учету “Бухгалтерская отчетность организации”. ПБУ 4/99. Утверждено приказом Министерства Российской Федерации от 6 июля 1999г. №43-Н.

17. Белов А.Н. Бухгалтерский учет в учреждениях непроизводственной сферы. 3-е изд., перераб. и доп. М.: Финансы и статистика, 2004.

18. Практическое пособие по бухгалтерскому учету в бюджетных организациях /Под ред. В.П. Нефедова. М.: АО “ЦИТП”, 2005.

19. Газета "Российский вестник", №10/2007.

20. Кондраков Н.П., Кондраков И.Н. Бухгалтерский учет в бюджетных организациях. – изд. 3-е перераб. и доп. –М.: “Проспект”, 2003. –224с.

21. Журнал "Советник бухгалтера в сфере образования" №3, 2008.

22. Журнал "Советник бухгалтера в сфере образования" №5, 2008.

Похожие работы

... рабочим органом, функции который будет выполнять созданный в качестве главного организационного инструмента совершенствования РИС – Аналитический Центр Инновационного Развития (АЦИР). Стратегическая функция АЦИР – организационно-правовое и финансовое сопровождение креативной деятельности в регионе, объединение под единым управлением инновационной и инвестиционной функции. Создатели инноваций ( ...

... прибылях и убытках» в России и международной практике, раскрыты назначения и целевая направленность Отчета, подробно изложен порядок формирования и классификации доходов и расходов. Данная курсовая работа помогла мне разобраться в порядке и способах построения формы бухгалтерской отчетности № 2 «Отчет о прибылях и убытках» и изучить способы его построения в отечественных и международных стандартах

... обложения НДС (п. 1 ст. 146 НК РФ). Далее необходимо отметить, что объектом обложения НДС не является осуществление операций, связанных с российской или иностранной валютой (пп. 1 п. 3 ст. 39 НК РФ). Также не подлежат налогообложению реализация паев в паевых инвестиционных фондах, ценных бумаг, осуществление банками операций с драгоценными металлами и драгоценными камнями в соответствии с ...

0 комментариев