Навигация

Коэффициент финансового риска «Плечо финансового рычага»

65510

знаков

13

таблиц

1

изображение

3. коэффициент финансового риска «Плечо финансового рычага»

![]()

Если он увеличивается, то рыночная устойчивость снижается.

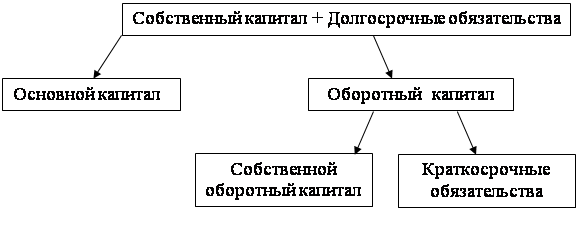

2.1.2 Оценка имущественного состояния предприятияОценка имущественного положения и анализ структуры капитала предприятия позволяют осуществить стоимостную оценку средств, числящихся на его балансе, определить структур активов предприятия которые оказывают существенное влияние на финансовое состояние предприятия.

Оценка имущественного положения и анализ структуры капитала включает анализ основного и оборотного капитала.

При анализе состояния динамики и состава основного капитала, основное внимание уделяют изучению основных фондов, соотношения в них активной и пассивной частей.

2.1.3. Оценка финансовой устойчивости предприятияОбеспечение сбалансированности притока и оттока денежных средств обеспечивается уравновешенность активов и пассивов по срокам использования. В связи, с чем каждая из групп активов имеет свои источники финансирования. Основной капитал образуется за счет собственных средств и долгосрочных обязательств, а оборотный капитал за счет краткосрочных обязательств, собственного капитала (средств) и кредиторской задолженности. Изучение финансовой устойчивости начинается с анализа использования собственного капитала. Определяют, какой объем собственных средств используется в образовании капитала.

Для этого необходимо из суммы собственного капитала и долгосрочных обязательств вычесть сумму основного капитала. При анализе использованных собственных средств рассчитывают коэффициент маневренности собственного капитала.

![]()

Чем он выше, тем больше часть собственного капитала, находящегося в обороте.

Финансовая устойчивость предприятия оценивается соотношением плановых источников средств (собственный капитал и краткосрочные обязательства) и производственных запасов.

2.2.4 Оценка платежеспособности предприятияПод платежеспособностью предприятия понимают его возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Анализ платежеспособности заключается в оценке ликвидности баланса. С этой целью активы группируются по степени ликвидности, а пассивы по срочности погашения.

Группы активов:

А1 – наиболее ликвидные активы: денежные средства и краткосрочные финансовые вложения.

А2 – быстро реализуемые активы (готовая продукция, товары отгруженные, дебиторская задолженность.

А3 – медленно реализуемые активы (запасы за исключением готовой продукции и товаров отгруженных; НДС, прочие оборотные активы).

Группы пассивов:

П1 – наиболее срочные обязательства (кредиторская задолженность).

П2 – краткосрочные обязательства (краткосрочные кредиты займы).

П3 – долгосрочные обязательства (долгосрочные кредиты и займы).

![]() А1 ≥ П1

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

Если выполняется такое условие, то предприятие обладает абсолютной ликвидностью (или идеальной платежеспособностью).

Для комплексной оценки платежеспособности предприятия применяют показатель общей ликвидности:

![]()

где:

![]() - весовые коэффициенты, показывающие удельный вес соответствующий группам актива, пассива в итоге баланса.

- весовые коэффициенты, показывающие удельный вес соответствующий группам актива, пассива в итоге баланса.

![]() ;

; ![]()

Для определения платежеспособности на будущее (перспективу) используются показатели.

1) Коэффициент абсолютной ликвидности

Он характеризует платежеспособность на текущий момент времени.

2) Коэффициент промежуточной ликвидности:

Он характеризует платежеспособность на период оборачиваемости дебиторской задолженности.

3) Коэффициент покрытия

Характеризует платежеспособность на период оборачиваемости производственных запасов.

3. Составление отчетности ЗАО «Логика»

Таблица 1 Остатки по счетам бухгалтерского учета

| № сч. | Наименование счета | Остаток на 01.01 | Остаток на 01.12 | ||

| Дебет | Кредит | Дебет | Кредит | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 01 | Основные средства | 3 990 702 | 4 083 702 | ||

| 02 | Амортизация основных средств | 1 163 500 | 1 341 760 | ||

| 04 | Нематериальные активы | 38 500 | 38 500 | ||

| 05 | Амортизация НМА | 7 700 | 9 240 | ||

| 08 | Вложения во внеоборотные активы | 290 000 | 197 000 | ||

| 10 | Материалы, в т.ч.10 | 272 169 35 412 | 1 123 646 65 614 | ||

| 19 | НДС по приобретенным ценностям | 54 434 | 41 548 | ||

| 20 | Основное производство | 687 510 | 844 890 | ||

| В т. ч. изделие А изделие В | 487 500 200 010 | 604 638 240 252 | |||

| 43 | Готовая продукция | 649 532 | 295 280 | ||

| 45 | Товары отгруженные | 1 268 688 | 779 139 | ||

| 50 | Касса | 510 | 510 | ||

| 51 | Расчетные счета | 418 825 | 271 968 | ||

| 58 | Финансовые вложения | 60 000 | 160 000 | ||

| в т.ч. краткосрочные | - | 100 000 | |||

| Долгосрочные | 60 000 | 60 000 | |||

| 60 | Расчеты с поставщиками и подрядчиками | 1 315 000 | 769 442 | ||

| 66 | Расчеты по краткосрочным кредитам и займам | 329 600 | 1 727 288 | ||

| 68 | Расчеты по налогам и сборам | 427 048 | 510 820 | ||

| 69 | Расчеты по социальному страхованию и обеспечению | 178 065 | 270 938 | ||

| 70 | Расчеты с персоналом по оплате труда | 453 757 | 427 849 | ||

| 71 | Расчеты с подотчетными лицами | 720 | - | ||

| 73 | Расчеты с персоналом по прочим операциям | 28 730 | 7 408 | ||

| 75-1 | Расчеты по вкладам в уставной (складочный) капитал | 120 580 | 20 580 | ||

| 75-2 | Расчеты по выплате доходов | 12 700 | 2 700 | ||

| 76 | Расчеты с разными дебиторами и кредиторами | 84 200 | 70 400 | 64 700 | 35 700 |

| 80 | Уставный капитал | 3 000 000 | 3 000 000 | ||

| 82 | Резервный капитал | 185 000 | 185 000 | ||

| 83 | Добавочный капитал | 357 280 | 537 280 | ||

| 84 | Нераспределенная прибыль (непокрытый убыток) | 178 640 | 98 640 | ||

| 96 | Резервы предстоящих расходов | 290 000 | 65 586 | ||

| 97 | Расходы будущих периодов | 3 850 | 3 850 | ||

| 97 | Доходы будущих периодов | 260 | 500 | ||

| 99 | Прибыли и убытки | - | - | 237 098 | 921 635 |

| Итого | 7 968 950 | 7 968 950 | 8 169 819 | 8 169 819 | |

Хозяйственные операции за декабрь

Таблица 2

| № п\п | Наименование документа | Содержание хозяйственной операции | Сумма, руб | Корреспонденция счетов | |

| Дебет | Кредит | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Выписка банка из расчетного счета | Поступило на расчетный счет: а) от покупателей за отгруженную им продукцию б) возврат ранее предоставленных займов, в том числе процентов – 12 000 руб. в) штраф от ОАО “Точмаш” за поставку некачественных комплектующих изделий г) краткосрочная ссуда банка | 650 000 72 000 12 000 25 100 500 000 | 51 51 58 51 51 | 90,1 58 91,1 76 66 |

| Итого: | 1 259 100 | ||||

| 2 | Накладная | Списана оплаченная готовая продукция | 400 000 | 90,2 | 45 |

| 3 | Выписка банка из расчетного счета, приходный кассовый ордер, реестр платежных поручений. | Перечислено с расчетного счета: а) в погашение задолженности бюджету б) в погашение задолженности по единому социальному налогу в) получено по чеку для выплаты заработной платы и депонированных сумм | 570 000 260 000 432 500 | 68 69 50 | 51 51 51 |

| Итого: | 1 262 500 | ||||

| 4 | Отчет кассира, расходный кассовый ордер, платежные ведомости. | Выдана: заработная плата депонированные суммы | 420 000 12 500 | 70 76 | 50 50 |

| Итого: | 432 500 | ||||

| 5 | Выписка банка из расчетного счета | а) зачислены платежи учредителей по взносам в уставной капитал б) зачислены проценты, полеченные от банка за использование им денежных средств организации | 20 580 27 413 | 51 51 | 75,1 91,1 |

| Итого: | 47 993 | ||||

| 6 | Справка бухгалтерии. | Начислены расходы, связанные с оплатой услуг, оказываемых банком | 30 150 | 91,2 | 76 |

| 7 | Выписка банка из расчетного счета, справка бухгалтерии. | а) восстановлены на расчетный счет суммы, ранее списанные ошибочно банком б) оплачены услуги банка в) оплачен штраф за недопоставку продукции ООО “Вымпел” | 4 500 30 150 2 800 | 51 76 76 | 76 51 51 |

| Итого: | 37 450 | ||||

| 8 | Платежное требование, счета фактуры. | Акцептован счет ОАО “Точмаш” за материалы: а) покупная стоимость б) НДС | 187 000 33 660 | 10 19 | 60 60 |

| Итого: | 220 660 | ||||

| 9 | Претензионные акты, справка бухгалтерии. | Начислена сумма штрафа ОАО “Точмаш” за поставку некачественных материалов | 25 100 | 76 | 91,1 |

| 10 | Платежное требование, счет-фактура. | Акцептован счет транспортной организации за доставку материальных ценностей на склад организации по тарифу за перевозку НДС | 3 340 601 | 10/ТЗР 19 | 60 60 |

| Итого: | 3 941 | ||||

| 11 | Выписка банка из расчетного счета. | Оплачены счета транспортной организации | 3 941 | 60 | 51 |

| 12 | Справка бухгалтерии, книга покупок. | Зачтен НДС по транспортным услугам | 601 | 68,2 | 19 |

| 13 | Лимитно – заборные карты, требования – накладные. | Отпущены со склада и израсходованы в декабре материалы по учетным ценам: а) цехам основного производства на изделие А на изделие Б б) на общепроизводственные нужды в) на общехозяйственные расходы г) расходы на упаковку готовой продукции, отгруженной покупателям | 200 670 92 300 4 300 1 860 17 200 | 20/А 20/Б 25 26 44 | 10 10 10 10 10 |

| Итого: | 316 330 | ||||

| 14 | Расчет №1 суммы ТЗР | а) по цехам основного производства: на изделие А на изделие Б б) на общепроизводственные нужды в) на общехозяйственные расходы г) расходы на упаковку готовой продукции, отгруженной покупателям | 11 114 5 112 238 103 953 | 20/А 20/Б 25 26 44 | 10/ТЗР 10/ТЗР 10/ТЗР 10/ТЗР 10/ТЗР |

| Итого: | 17 520 | ||||

| 15 | Счет-фактура, платежное требование. | Акцептованы счета Энергосбыта за электрическую и тепловую энергию, отпущенную и израсходованную: а) цехами основного производств б) на общехозяйственные нужды Итого за услуги НДС | 68 800 24 000 92 800 16 704 | 25 26 19 | 60 60 60 |

| Итого: | 109 504 | ||||

| 16 | Выписка банка из расчетного счета. | Оплачены счета Энергосбыта | 109 504 | 60 | 51 |

| 17 | Справка бухгалтерии, книга покупок. | Зачтен НДС по услугам Энергосбыта | 16 704 | 68,2 | 19 |

| 18 | Расчетные ведомости, ведомость распределения заработной платы. | Начислена и распределена основная заработная плата за декабрь: а) рабочим, занятым производством: изделий А изделий Б б) обслуживающему персоналу цехов основного производства в) специалистам и служащим управления организации г) работникам , занятым сбытом готовой продукции | 283 000 200 000 83 000 25 000 41 000 16 000 | 20/А 20/Б 25 26 44 | 70 70 70 70 70 |

| Итого: | 365 000 | ||||

| 19 | Расчетные ведомости, справка бухгалтерии. | Произведены отчисления от начисленной заработной платы по единому социальному налогу: а) рабочим, занятым производством: изделий А (200000*26%) изделий Б (83000*26%) б) обслуживающему персоналу цехов основного производства (25000*26%) в) специалистам и служащим управления организации (41000*26%) г) работникам , занятым сбытом готовой продукции(16000*26%) | 52 000 21 580 6 500 10 660 4 160 | 20/А 20/Б 25 26 44 | 69 69 69 69 69 |

| Итого: | 94 900 | ||||

| 20 | Справка – расчет бухгалтерии. | Зарезервированы суммы: а) на капитальный ремонт основных средств б) предстоящие оплаты отпусков производственным рабочим цехов основного производства | 50 000 38 370 | 25 25 | 96 96 |

| Итого: | 88 370 | ||||

| 21 | Расчетная ведомость, налоговые карточки. | Произведены удержание с суммы оплаты труда налога на доходы физических лиц | 57 525 | 70 | 68,1 |

| 22 | Разработана таблица – расчет амортизации основных средств. | Начислена амортизация по объектам основных средств: а) производственного оборудования основных цехов; б) зданий, сооружений, производственного и хозяйственного инвентаря основных цехов; в) зданий, сооружений и инвентаря общехозяйственного назначения | 10 993 2 443 4 280 | 25 25 26 | 02 02 02 |

| Итого: | 17 716 | ||||

| 23 | Справка – расчет амортизации нематериальных активов. | Начислена амортизация по объектам нематериальных активов используемых: а) в управлении основными цехами б) в управлении организацией | 432 1 000 | 25 26 | 05 05 |

| Итого: | 1 432 | ||||

| 24 | Расчет № 2 распределения общепроизводственные расходы за декабрь. | Распределены и списаны по окончании отчетного месяца общепроизводственные расходы: на изделие А на изделие Б | 146 343 60 733 | 20/А 20/Б | 25 25 |

| Итого: | 207 076 | ||||

| 25 | Ведомость выпуска готовой продукции, расчет бухгалтерии. | Списана фактическая себестоимость, выпущенной готовой продукции Незавершенное производство на конец месяца: по изделиям А – 208 796 руб. по изделиям Б – 62 632 руб. | 1 005 969 440 345 | 43/А 43/Б | 20/А 20/Б |

| Итого: | 1 446 314 | ||||

| 26 | Приказ – накладная | Отгружена покупателям готовая продукция по фактической себестоимости | 1 515 060 | 45 | 43 |

| 27 | Справка – расчет бухгалтерии. | Списаны общехозяйственные расходы отчетного месяца на стоимость реализованной продукции | 82 903 | 90,4 | 26 |

| 28 | Счет-фактура, платежное требование. | Акцептованы счета транспортной организации за доставку готовой продукции со склада организации до станции отправления: стоимость транспортной услуги НДС | 18 000 3 240 | 44 19 | 76 76 |

| Итого: | 21 240 | ||||

| 29 | Выписка банка из расчетного счета. | Оплачены транспортные услуги. | 21 240 | 76 | 51 |

| 30 | Книга покупок, справка – расчет бухгалтерии | Предъявлена к зачету сумма НДС по оплаченным транспортным услугам | 3 240 | 68,2 | 19 |

| 31 | Справка – расчет бухгалтерии. | Списаны расходы, связанные со сбытом продукции | 56 313 | 90,5 | 44 |

| 32 | Выписка банка из расчетного счета. | а) Зачислена выручка от продажи продукции б) Погашена задолженность поставщикам | 2 291 400 624 400 | 51 60 | 90 51 |

| 33 | Справка бухгалтерии, книга покупок. | Предъявлена к зачету сумма НДС по оплаченным счетам ОАО “Точмаш”. | 33 660 | 68,2 | 19 |

| 34 | Справка бухгалтерии, выписка из расчетного счета. | Списана в продажу оплаченная покупателем продукция Сумма НДС к уплате в бюджет (2291400+650000)/118*18 | 1 515 060 448 688 | 90,2 90,3 | 45 68,2 |

| 35 | Выписка банка из расчетного счета, договор купли-продажи. | Приобретены в начале декабря акции фирмы “Эфрос” с целью их перепродажи и получения дохода. а) вложены денежные средства а приобретение акций В конце декабря акции были проданы: б) проданы акции по ценам реализации в) списана стоимость приобретения акций г) покупатель оплатил проданные ему акции | 100 000 100 000 120 000 100 000 120 000 | 58 76 76 91,2 51 | 76 51 91,1 58 76 |

| 36 | Справка – расчет бухгалтерии, выписка банка из расчетного счета. | Начислены проценты за IV квартал по облигациям, приобретенным в конце сентября за 1 000 000 руб. при номинальной стоимости 850 000 руб. Проценты по облигациям составляют 20 % годовых при ежеквартальной выплате. Срок погашения облигаций наступает через 2 года. Рассчитайте сумму процентов по облигациям за квартал и отразите: а) сумму причитающегося к получению дохода (проценты к получению=850000*20%/12*3) б) сумму погашения разницы между покупной и номинальной стоимостью облигаций (1000000-850000)/24мес.*3 в) сумму, зачисленную на расчетный счет | 42 500 18 750 42 500 | 76 91,2 51 | 91,1 58 76 |

| 37 | Инвентаризационная опись основных средств, сличительная ведомость результатов инвентаризации основных средств, ведомость учета результатов, выявленных инвентаризацией, приказ руководителя. | Оприходован неучтенный производственный инвентарь, выявленный при инвентаризации по рыночным ценам. Выявлена недостача хозяйственного инвентаря, возникшая по вине материально ответственного лица: а) первоначальная стоимость объекта б) сумма амортизации в) сумма, предъявленная для взыскания с МОЛ по цене возможной реализации объекта г)остаточная стоимость объекта (20000-12000) д) на разницу между суммой, подлежащей к взысканию с МОЛ и остаточной стоимости объекта | 72 000 20 000 12 000 8 000 8 000 | 01 01/В 02 73,2 94 | 91,1 01 01/В 94 01/В |

| 38 | Инвентаризационные описи товарно-материальных ценностей, сличительная ведомость результатов инвентаризации товарно-материальных ценностей, ведомость учета результатов, выявленных инвентаризацией, приказ руководителя. | По итогам инвентаризации выявлены: а) излишки материалов, которые приходуются по рыночной стоимости на дату проведения инвентаризации б) недостача материалов по вине материально ответственного лица: - по учетным ценам - сумма ТЗР по недостающим материалам - сумма, предъявленная для взыскания с виноватого лица по рыночной стоимости - не разницу между суммой, подлежащей к взысканию с МОЛ и фактической себестоимости материалов (1820+113-2165) в) по некоторым запасам материалов, которые частично морально устарели и их фактическая себестоимость оказалась значительно выше текущей рыночной , принято решение на сумму снижения стоимости материалов образовать резерв | 7 250 1 820 113 1 933 232 132 000 | 10 94 94 73,2 73,2 91,2 | 91,1 10 10/ТЗР 94 98 14 |

| 39 | Справка бухгалтерии, приходный кассовый ордер | В кассу поступили суммы от виновных лиц в возмещение недостачи Списаны на доходы суммы, поступившие от виновных лиц в возмещение недостачи | 1 500 1 500 | 50 98 | 73,2 91,1 |

| 40 | Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами, приказ руководителя. | Списана задолженность покупателя, непогашенная им в связи с ликвидацией организации. | 195 000 | 91,2 | 45 |

| 41 | Справка – расчет бухгалтерии. | Выявлен и перечислен в конце отчетного месяца результат от продажи продукции: прибыль – (2291400+650000-400000-1515060-82903-56313-448688) | 438 436 | 90,9 | 99 |

| 42 | Расчет налога на имущество | Начислен налог на имущество. | 22 670 | 91,2 | 68,4 |

| 43 | Справка – расчет бухгалтерии. | По состоянию на 31 декабря отчетного года: а) закрыты субсчета, открытые к счету 90 “Продажи”: субсчет 90,1 «Выручка» субсчет 90,2 «Себестоимость» субсчет 90,3 «НДС» субсчет 90,4 «Общехозяйствен-ные расходы» субсчет 90,5 «Расходы на продажу» б) списано сальдо прочих доходов и расходов за отчетный месяц в) закрыты субсчета, открытые к счету 91 “Прочие доходы и расходы”. субсчет 91,1 «Прочие доходы» субсчет 91,2 «Прочие расходы» | 7 672 984 4 768 252 1 237 285 180 886 126 700 190 807 307 973 519 499 | 90,1 90,9 90,9 90,9 90,9 99 91,1 91,9 | 90,9 90,2 90,3 90,4 90,5 91,9 91,9 91,2 |

| 44 | Справка – расчет бухгалтерии, налоговая декларация налога от фактической прибыли. | Произведен расчет налога от фактической прибыли и определена сумма к уменьшению налога. | 39 231 | 99 | 68,3 |

| 45 | Справка бухгалтерии. | По окончании отчетного года заключительной записью декабря закрывается счет 99 “Прибыли и убытки” | 892 935 | 99 | 84 |

| 46 | Решение собрания учредителей, справка-расчет бухгалтерии распределения прибыли. | Отчислено в резервный капитал. | 320 000 | 84 | 82 |

| 47 | Протокол распределения прибыли и выплаты доходов от участия в капитале. | Часть прибыли отчетного года направлена на выплату дивидендов от участия в капитале работникам организации. | 173 000 | 84 | 75,2 |

| 48 | Справка бухгалтерии расчета дивидендов. | Удержан налог на доход с дивидендов | 81 900 | 75,2 | 68,1 |

| Всего: | 31 264 131 | ||||

| Расчет №1 | |||

| Суммы транспортно-заготовительных расходов | |||

| за декабрь 200_г. | |||

| Показатели | Стоимость материалов по учетным ценам | Сумма транспортно-заготовительных расходов | Фактическая себестоимость материалов |

| 1. остаток материалов на 01 декабря | 1 058 032 | 65 614 | 1 123 646 |

| 2. Поступило материалов за месяц | 187 000 | 3 340 | 190 340 |

| 3. Итого с остатком | 1 245 032 | 68 954 | 1 313 986 |

| 4. % отклонений | Х | 5.5383 | Х |

| 5. Израсходовано материалов на: | 316 330 | 17 520 | 333 850 |

| а) по цехам основного производства: | |||

| на изделие А | 200 670 | 11 114 | 211 784 |

| на изделие Б | 92 300 | 5 112 | 97 412 |

| б) на общепроизводственные расходы | 4 300 | 238 | 4 538 |

| в) на общехозяйственные расходы | 1 860 | 103 | 1 963 |

| г) расходы на упаковку готовой продукции, отгруженной покупателям | 17 200 | 953 | 18 153 |

| 6. Остаток материалов на 01 января | 928 702 | 51 434 | 980 136 |

Расчет №2 | |||

| Распределения общепроизводственных расходов | |||

| за декабрь 200_г. | |||

| Показатели | Заработная плата производственных рабочих | Удельный вес заработной платы по видам изделий | Сумма общепроизводственных расходов |

| Виды изделий | |||

| Изделие А | 200 000 | 70.671 | 146 343 |

| Изделие Б | 83 000 | 29.329 | 60 733 |

| Итого: | 283 000 | 100.0 | 207 076 |

| Расчет №3 | ||||

| фактической себестоимости готовой продукции, выпущенной | ||||

| за декабрь 200_г. | ||||

| № п/п | Показатели | Сумма, руб | ||

| всего | в том числе по изделиям | |||

| А | Б | |||

| 1 | Незавершенное производство на начало месяца | 844 890 | 604 638 | 240 252 |

| 2 | Затраты на производство за месяц | 872 852 | 610 127 | 262 725 |

| 3 | Незавершенное производство на конец месяца | 271 428 | 208 796 | 62 632 |

| 4 | Фактическая себестоимость готовой продукции | 1 446 314 | 1 005 969 | 440 345 |

| Ведомость аналитического учета по счету 90 "Продажи" | |||||||

| за декабрь 200_г. | |||||||

| Субсчет | Название | Сальдо на 01.12 | Обороты | Сальдо на 01.01 | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| 1 | Выручка | - | 4 731 584 | 7 672 984 | 2 941 400 | - | - |

| 2 | Себестоимость продаж | 2 853 192 | - | 1 915 060 | 4 768 252 | - | - |

| 3 | НДС | 788 597 | - | 448 688 | 1 237 285 | - | - |

| 4 | Управленческие расходы | 97 983 | - | 82 903 | 180 886 | - | - |

| 5 | Коммерческие расходы | 70 387 | - | 56 313 | 126 700 | - | - |

| 9 | Прибыль\убыток от продажи | 921 425 | - | 438 436 | 1 359 861 | - | - |

| Итого: | 4 731 584 | 4 731 584 | 10 614 384 | 10 614 384 | - | - | |

| Ведомость аналитического учета по счету 91 "Прочие доходы и расходы" | |||||||

| за декабрь 200_г. | |||||||

| Субсчет | Название | Сальдо на 01.12 | Обороты | Сальдо на 01.01 | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| 1 | Выручка | - | 210 | 307 973 | 307 763 | - | - |

| 2 | Себестоимость продаж | 20 929 | - | 498 570 | 519 499 | - | - |

| 9 | Прибыль\убыток от продажи | - | 20 719 | 211 526 | 190 807 | - | - |

| Итого: | 20 929 | 20 929 | 1 018 069 | 1 018 069 | - | - | |

| Расчет налога на прибыль | ||

| 1 | Сальдо на начало по счету 99 | 684537 |

| 2 | Оборот по кредиту счета 99 за месяц (прибыль от продажи продукции) | 438436 |

| 3 | Оборот по дебету счета 99 за месяц, учитываемый при налогообложении (366570-307763) | 58807 |

| в том числе | ||

| - внереализационные доходы | 307763 | |

| - внереализационные расходы | 366570 | |

| 4 | Итого налогооблагаемая база с начала года (684537+438436-5807) | 1064166 |

| 5 | Ставка налога на прибыль | 24% |

| 6 | Начислено налога с начала года: (1064166*0.24) | 255400 |

| 7 | Исключается сумма налога на прибыль, начисленная до текущего месяца | 216169 |

| 8 | Налог на прибыль за текущий месяц (255400-216169) | 39231 |

Оборотная ведомость по синтетическим счетам за декабрь 200__г.

| № счета | Наименование синтетического счета | Сальдо на 01.12 | Обороты за декабрь | Сальдо на 01.01 | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| 01 | Основные средства | 4 083 702 | - | 92 000 | 40 000 | 4 135 702 | - |

| 02 | Амортизация ОС | - | 1 341 760 | 12 000 | 17 716 | - | 1 347 476 |

| 04 | НМА | 38 500 | - | - | - | 38 500 | - |

| 05 | Амортизация НМА | - | 9 240 | - | 1 432 | - | 10 672 |

| 08 | Вложения во внеоборотные активы | 197 000 | - | - | - | 197 000 | - |

| 10 | Материалы | 1 123 646 | - | 197 590 | 335 783 | 985 453 | - |

| 14 | Резервы под снижение себестоимости | - | - | - | 132 000 | - | 132 000 |

| 19 | НДС по приобретенным ценностям | 41 548 | - | 54 205 | 54 205 | 41 548 | - |

| 20 | Основное производство | 844 890 | - | 872 852 | 1 446 314 | 271 428 | - |

| 25 | Общепроизводственные расходы | - | - | 207 076 | 207 076 | - | - |

| 26 | Общехозяйственные расходы | - | - | 82 903 | 82 903 | - | - |

| 43 | Готовая продукция | 295 280 | - | 1 446 314 | 1 515 060 | 226 534 | - |

| 44 | Расходы на продажу | - | - | 56 313 | 56 313 | - | - |

| 45 | Товары отгруженные | 779 139 | - | 1 515 060 | 2 110 060 | 184 139 | - |

| 50 | Касса | 510 | - | 434 000 | 432 500 | 2 010 | - |

| 51 | Расчетные счета | 271 968 | - | 3 753 493 | 2 154 535 | 1 870 926 | - |

| 58 | Финансовые вложения | 160 000 | - | 112 000 | 190 750 | 81 250 | - |

| 60 | Расчеты с поставщиками и подрядчиками | - | 769 442 | 737 845 | 334 105 | - | 365 702 |

| 66 | Расчеты по краткосрочным кредитам и займам | - | 172 729 | - | 500 000 | - | 672 729 |

| 68 | Расчеты по налогам и сборам | - | 510 820 | 624 205 | 650 014 | - | 536 629 |

| 69 | Расчеты по социальному страхованию и обеспечению | - | 270 938 | 260 000 | 94 900 | - | 105 838 |

| 70 | Расчеты с персоналом по оплате труда | - | 427 849 | 477 525 | 365 000 | - | 315 324 |

| 73 | Расчеты с персоналом по прочим операциям | 7 408 | - | 11 605 | 1 500 | 17 513 | - |

| 75.1 | Расчеты с учредителями по вкладам в УК | 20 580 | - | - | 20 580 | - | - |

| 75.2 | Расчеты с учредителями по выплате доходов | - | 2 700 | 81 900 | 173 000 | - | 93 800 |

| 76 | Расчеты с разными дебиторами и кредиторами | 64 700 | 35 700 | 354 290 | 343 490 | 85 300 | 45 500 |

| 80 | Уставный капитал | - | 3 000 000 | - | - | - | 3 000 000 |

| 82 | Резервный капитал | - | 185 000 | - | 320 000 | - | 505 000 |

| 83 | Добавочный капитал | - | 357 280 | - | - | - | 357 280 |

| 84 | Нераспределенная прибыль (непокрытый убыток) | - | 98 640 | 493 000 | 892 935 | - | 498 575 |

| 90 | Продажи | - | - | 16 927 507 | 16 927 507 | - | - |

| 91 | Прочие доходы и расходы | - | - | 1 326 042 | 1 326 042 | - | - |

| 94 | Недостачи и потери от порчи | - | - | 9 933 | 9 933 | - | - |

| 96 | Резервы предстоящих расходов | - | 65 586 | - | 88 370 | - | 153 956 |

| 97 | Расходы будущих периодов | 3 850 | - | - | - | 3 850 | - |

| 98 | Доходы будущих периодов | - | 500 | 1 500 | 1 672 | - | 672 |

| 99 | Прибыли и убытки | 237 098 | 921 635 | 1 122 973 | 438 436 | - | - |

| Итого: | 8 169 819 | 8 169 819 | 31 264 131 | 31 264 131 | 8 141 153 | 8 141 153 | |

Схема счетов синтетического учета

| 01 "Основные средства" | 02 "Амортизация ОС" | |||||||

| Дебет | Кредит | Дебет | Кредит | |||||

| Сн | 4 083 702 | Сн | Сн | 1 341 760 | Сн | |||

| 37) | 92 000 | 40 000 | (37 | 37) | 12 000 | 10 993 | (22а | |

| Об Дт | 92 000 | 40 000 | Об Кт | 2 443 | (22б | |||

| Ск | 4 135 702 | Ск | 4 280 | (22в | ||||

| Об Дт | 12 000 | 17 716 | Об Кт | |||||

| Ск | 1 347 476 | Ск | ||||||

| 04 "Нематериальные активы" | 05 "Амортизация НМА" | |||||||

| Дебет | Кредит | Дебет | Кредит | |||||

| Сн | 38 500 | Сн | Сн | 9 240 | Сн | |||

| 4 321 | (23а | |||||||

| Об Дт | - | - | Об Кт | 1 000 | (23б | |||

| Ск | 38 500 | Ск | Об Дт | - | 5 321 | Об Кт | ||

| Ск | 10 672 | Ск | ||||||

| 08 "Вложения во внеоборотные активы" | 10 "Материалы" | |||||||

| Дебет | Кредит | Дебет | Кредит | |||||

| Сн | 197 000 | Сн | Сн | 1 123 646 | Сн | |||

| 8) | 187 000 | 200 670 | (13а | |||||

| Об Дт | - | - | Об Кт | 10) | 3 340 | 92 300 | (13а | |

| Ск | 197 000 | Ск | 38) | 7 250 | 4 300 | (13б | ||

| 1 860 | (13в | |||||||

| 17 200 | (13г | |||||||

| 17 520 | (14 | |||||||

| 1 820 | (38 | |||||||

| 113 | (38 | |||||||

| Об Дт | 197 590 | 335 783 | Об Кт | |||||

| Ск | 985 453 | Ск | ||||||

| 19 "НДС по приобретенным ценностям" | 20"Основное производство" | |||||||

| Дебет | Кредит | Дебет | Кредит | |||||

| Сн | 41 548 | Сн | Сн | 844 890 | Сн | |||

| 8) | 33 660 | 601 | (12 | 13а) | 292 970 | 1 446 314 | (25 | |

| 10) | 601 | 16 704 | (17 | 14а) | 16 226 | |||

| 15) | 16 704 | 3 240 | (30 | 18а) | 283 000 | |||

| 28) | 3 240 | 33 660 | (33 | 19а) | 73 580 | |||

| 24) | 207 076 | |||||||

| Об Дт | 54 205 | 54 205 | Об Кт | Об Дт | 872 852 | 1 446 314 | Об Кт | |

| Ск | 41 548 | Ск | Ск | 271 428 | Ск | |||

| 25 "Общепроизводственные расходы" | 26 "Общехозяйственные расходы" | |||||||

| Дебет | Кредит | Дебет | Кредит | |||||

| Сн | - | Сн | Сн | - | Сн | |||

| 13б) | 4 300 | 146 343 | (24 | 13в) | 1 860 | 82 903 | (26 | |

| 14б) | 238 | 60 733 | (24 | 14в) | 103 | |||

| 15а) | 68 800 | 15б) | 24 000 | |||||

| 18б) | 25 000 | 18в) | 41 000 | |||||

| 19б) | 6 500 | 19в) | 10 660 | |||||

| 20) | 88 370 | 22в) | 4 280 | |||||

| 22а) | 10 993 | 23б) | 1 000 | |||||

| 22б) | 2 443 | Об Дт | 82 903 | 82 903 | Об Кт | |||

| 23а) | 432 | Ск | - | Ск | ||||

| Об Дт | 207 076 | 207 076 | Об Кт | |||||

| Ск | - | Ск | ||||||

| 45 "Товары отгруженные" | 43 "Готовая продукция" | |||||||

| Дебет | Кредит | Дебет | Кредит | |||||

| Сн | 779 139 | Сн | Сн | 295 280 | Сн | |||

| 26) | 1 515 060 | 400 000 | (2 | 25) | 1 446 314 | 1 515 060 | (26 | |

| 1 515 060 | (34 | Об Дт | 1 446 314 | 1 515 060 | Об Кт | |||

| 195 000 | (40 | Ск | 226 534 | Ск | ||||

| Об Дт | 1 515 060 | 2 110 060 | Об Кт | |||||

| Ск | 184 139 | Ск | ||||||

| 44 "Расходы на продажу" | 14 "Резервы под снижение стоимости матер. ценностей" | |||||||

| Дебет | Кредит | Дебет | Кредит | |||||

| Сн | - | Сн | Сн | - | - | Сн | ||

| 13г) | 17 200 | 56 313 | (31 | 132 000 | (38в | |||

| 14г) | 953 | Об Дт | - | 132 000 | Об Кт | |||

| 18г) | 16 000 | Ск | 132 000 | Ск | ||||

| 19г) | 4 160 | |||||||

| 28) | 18 000 | |||||||

| Об Дт | 56 313 | 56 313 | Об Кт | |||||

| Ск | - | Ск | ||||||

| 50 "Касса" | 51 "Расчетный счет" | |||||||

| Дебет | Кредит | Дебет | Кредит | |||||

| Сн | 510 | Сн | Сн | 271 968 | Сн | |||

| 3в) | 432 500 | 432 500 | 4) | 1) | 1 247 100 | 1 262 500 | (3 | |

| 39) | 1 500 | 5) | 47 993 | 30 150 | (7б | |||

| Об Дт | 434 000 | 432 500 | Об Кт | 7) | 4 500 | 2 800 | (7в | |

| Ск | 2010 | Ск | 31) | 2 291 400 | 2 941 | (11 | ||

| 35) | 120 000 | 109 504 | (16 | |||||

| 36) | 42 500 | 21 240 | (29 | |||||

| 624 400 | (32 | |||||||

| 100 000 | (35 | |||||||

| Об Дт | 3 753 493 | 2 153 535 | Об Кт | |||||

| Ск | 1 870 926 | Ск | ||||||

| 58 "Финансовые вложения" | 60 "Расчет с поставщиками" | |||||||

| Дебет | Кредит | Дебет | Кредит | |||||

| Сн | 160 000 | Сн | Сн | 769 442 | Сн | |||

| 1б) | 12 000 | 72 000 | (1б | 11) | 3 941 | 220 660 | (8 | |

| 35а) | 100 000 | 100 000 | (35в | 16) | 109 504 | 3 941 | (9 | |

| 18 750 | (36б | 32) | 624400 | 109 504 | (15 | |||

| Об Дт | 112 000 | 190 750 | Об Кт | Об Дт | 737 845 | 334 105 | Об Кт | |

| Ск | 81 250 | Ск | Ск | 365 702 | Ск | |||

| 66 "Расчеты по краткосрочным кредитам и займам" | 68 "Расчеты по налогам и сборам" | |||||||

| Дебет | Кредит | Дебет | Кредит | |||||

| Сн | 172 729 | Сн | Сн | 510 820 | Сн | |||

| 500 000 | (1г | 3а) | 570 000 | 57 525 | (21 | |||

| Об Дт | 500 000 | Об Кт | 12) | 601 | 448 688 | (34 | ||

| Ск | 672 729 | Ск | 17) | 16 704 | 22 670 | (42 | ||

| 30) | 3 240 | 39 231 | (44 | |||||

| 32) | 33 660 | 81 900 | (48 | |||||

| Об Дт | 624 205 | 650 014 | Об Кт | |||||

| Ск | - | 536 629 | Ск | |||||

| 69 "Расчеты по социальному страхованию" | 70 "Расчеты с персоналом по оплате труда" | |||||||

| Дебет | Кредит | Дебет | Кредит | |||||

| Сн | 270 938 | Сн | Сн | 427 849 | Сн | |||

| 3б) | 260 000 | 94 900 | (19 | 4) | 420 000 | 365 000 | (18 | |

| Об Дт | 260 000 | 94 900 | Об Кт | 22) | 57 525 | |||

| Ск | 105 838 | Ск | Об Дт | 477 525 | 365 000 | Об Кт | ||

| Ск | 315 324 | Ск | ||||||

| 73 "Расчеты с персоналом по прочим операциям" | 80 "Уставный капитал" | |||||||

| Дебет | Кредит | Дебет | Кредит | |||||

| Сн | 7 408 | Сн | Сн | 3 000 000 | Сн | |||

| 37) | 9 440 | 1 500 | (39 | |||||

| 38) | 2 165 | Об Дт | - | - | Об Кт | |||

| Об Дт | 11 605 | 1 500 | Об Кт | Ск | 3 000 000 | Ск | ||

| Ск | 17513 | Ск | ||||||

| 75.2 "Расчеты с учредителями по выплате доходов" | 75.1 "Расчеты с учредителями по взносам в уставный капитал" | |||||||

| Дебет | Кредит | Дебет | Кредит | |||||

| Сн | 2 700 | Сн | Сн | 20 580 | Сн | |||

| 48) | 81 900 | 173 000 | (47 | 20 580 | (5 | |||

| Об Дт | 81 900 | 173 000 | Об Кт | Об Дт | 20 580 | Об Кт | ||

| Ск | 93 800 | Ск | Ск | - | - | Ск | ||

| 76 "Расчеты с разными дебиторами и кредиторами" | 83 "Добавочный капитал" | |||||||

| Дебет | Кредит | Дебет | Кредит | |||||

| Сн | 64 700 | 35 700 | Сн | Сн | 357 280 | Сн | ||

| 4) | 12 500 | 25 100 | (1в | |||||

| 7) | 30 150 | 30 150 | (6 | Об Дт | - | - | Об Кт | |

| 7) | 2 800 | 4 500 | (7 | Ск | 357 280 | Ск | ||

| 9) | 25 100 | 21 240 | (28 | |||||

| 29) | 21 240 | 120 000 | (35 | |||||

| 35) | 100 000 | 100 000 | (35 | |||||

| 35) | 120 000 | 42 500 | (36в | |||||

| 36а) | 42 500 | |||||||

| Об Дт | 354 290 | 343 490 | Об Кт | |||||

| Ск | 85 300 | 45 500 | Ск | |||||

| 82 "Резервный капитал" | 90 "Продажи" | |||||||

| Дебет | Кредит | Дебет | Кредит | |||||

| Сн | 185 000 | Сн | Сн | - | - | Сн | ||

| 320 000 | (46 | 2) | 400 000 | 650 000 | (1 | |||

| Об Дт | - | 320 000 | Об Кт | 27) | 82 903 | 2 291 400 | (32 | |

| Ск | 505 000 | Ск | 31) | 56 313 | 13 986 107 | (42 | ||

| 34) | 1 515 060 | |||||||

| 34) | 448 688 | |||||||

| 84 "Нераспределенная прибыль" | 41) | 438 436 | ||||||

| Дебет | Кредит | 42) | 13 986 107 | |||||

| Сн | 98 640 | Сн | Об Дт | 16 927 507 | 16 927 507 | Об Кт | ||

| 46) | 320 000 | 892 935 | (45 | Ск | - | - | Ск | |

| 47) | 173 000 | |||||||

| Об Дт | 493 000 | 892 935 | Об Кт | |||||

| Ск | 498 575 | Ск | ||||||

| 91 "Прочие доходы и расходы" | 96 "Резервы предстоящих расходов" | |||||||

| Дебет | Кредит | Дебет | Кредит | |||||

| Сн | - | - | Сн | Сн | 65 586 | Сн | ||

| 5) | 30 150 | 12 000 | (1б | 88 370 | (200 | |||

| 35г) | 100 000 | 27 413 | (5б | Об Дт | - | 88 370 | Об Кт | |

| 36б) | 18 750 | 25 100 | (9 | Ск | 153 956 | Ск | ||

| 37в) | 132 000 | 120 000 | (35б | |||||

| 40) | 195 000 | 42 500 | (36а | |||||

| 42) | 22 670 | 72 000 | (37 | |||||

| 43в) | 827 472 | 7 250 | (38а | |||||

| 1 500 | (39 | |||||||

| 190 807 | (43б | |||||||

| 827 472 | (45в | |||||||

| Об Дт | 1 326 042 | 1 326 042 | Об Кт | |||||

| Ск | - | - | Ск | |||||

| 98 "Доходы будущих периодов" | 97 "Расходы будущих периодов" | |||||||

| Дебет | Кредит | Дебет | Кредит | |||||

| Сн | 500 | Сн | Сн | 3 850 | Сн | |||

| 39) | 1 500 | 1 440 | (37д | |||||

| 232 | (38 | Об Дт | - | - | Об Кт | |||

| Об Дт | 1 500 | 1 672 | Об Кт | Ск | 3 850 | Ск | ||

| Ск | 672 | Ск | ||||||

| 94 "Недостачи и потери от порчи ценностей" | 99 "Прибыль и убытки" | |||||||

| Дебет | Кредит | Дебет | Кредит | |||||

| Сн | - | - | Сн | Сн | - | 684 537 | Сн | |

| 37г) | 8 000 | 8 000 | (37 | 43б) | 190 807 | 438 436 | (41 | |

| 38б) | 1 820 | 1 933 | (38 | 44) | 39 231 | |||

| 38б) | 113 | 45) | 892 935 | |||||

| Об Дт | 9 933 | 9 933 | Об Кт | Об Дт | 1 122 973 | 438 436 | Об Кт | |

| Ск | - | - | Ск | Ск | - | - | Ск | |

| БУХГАЛТЕРСКИЙ БАЛАНС | |||

| на 31 декабря 200__ г. | |||

| КОДЫ | |||

| Форма № 1 по ОКУД | 710001 | ||

| Дата (год, месяц, число) | |||

| Организация ЗАО "Логика" по ОКПО | |||

| Идентификационный номер налогоплательщика | ИНН | ||

| Вид деятельности производство по ОКВЭД | |||

| Организационно-правовая форма/форма собственности ЗАО i | |||

| i i по ОКОПФ/ОКФС | |||

| Единица измерения: тыс. руб./млн. руб. (ненужное зачеркнуть) по ОКЕИ | |||

| Местонахождение (адрес) i | |||

| Дата утверждения | |||

| Дата отправки (принятия) | |||

| АКТИВ | Код показателя | На начало отчетного года | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы | 110 | 31 | 28 |

| Основные средства | 120 | 2827 | 2788 |

| Незавершенное строительство | 130 | 290 | 197 |

| Доходные вложения в материальные ценности | 135 | - | - |

| Долгосрочные финансовые вложения | 140 | 60 | - |

| Отложенные налоговые активы | 145 | - | - |

| Прочие внеоборотные активы | 150 | - | - |

| ИТОГО по разделу I | 190 | 3208 | 3013 |

| II ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы | 210 | 2883 | 1539 |

| в том числе | |||

| сырье, материалы и другие аналогичные ценности | 211 | 272 | 853 |

| животные на выращивании и откорме | 212 | - | - |

| затраты в незавершенном производстве | 213 | 688 | 271 |

| готовая продукция и товары для перепродажи | 214 | 650 | 227 |

| товары отгруженные | 215 | 1269 | 184 |

| расходы будущих периодов | 216 | 4 | 4 |

| прочие запасы и затраты | 217 | - | - |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 54 | 42 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | - | - |

| в том числе покупатели и заказчики | 231 | - | - |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 234 | 103 |

| в том числе покупатели и заказчики | 241 | - | - |

| Краткосрочные финансовые вложения | 250 | - | 81 |

| Денежные средства | 260 | 419 | 1873 |

| Прочие оборотные активы | 270 | - | - |

| ИТОГО по разделу II | 290 | 3590 | 3638 |

| БАЛАНС | 6798 | 6651 | |

| ПАССИВ | Код показателя | На начало отчетного года | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставный капитал | 410 | 3000 | 3000 |

| Собственные акции выкупленные у акционеров | 411 | - | - |

| Добавочный капитал | 420 | 357 | 357 |

| Резервный капитал | 430 | 185 | 505 |

| в том числе: | |||

| резервы, образованные в соответствии с законодательством | 431 | 185 | 505 |

| резервы, образованные в соответствии с учредительными документами | 432 | - | - |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 179 | 498 |

| ИТОГО по разделу III | 490 | 3721 | 4360 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты | 510 | - | - |

| Отложенные налоговые обязательства | 515 | - | - |

| Прочие долгосрочные обязательства | 520 | - | - |

| ИТОГО по разделу IV. | 590 | - | - |

| V КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты | 610 | 330 | 673 |

| Кредиторская задолженность | 620 | 2444 | 1369 |

| в том числе: | |||

| поставщики и подрядчики | 621 | 1315 | 366 |

| задолженность перед персоналом организации | 622 | 454 | 315 |

| задолженность перед государственными внебюджетными фондами | 623 | 178 | 106 |

| задолженность по налогам и сборам | 624 | 427 | 537 |

| прочие кредиторы | 625 | 70 | 45 |

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | 13 | 94 |

| Доходы будущих периодов | 640 | - | 1 |

| Резервы предстоящих расходов | 650 | 290 | 154 |

| Прочие краткосрочные обязательства | 660 | - | - |

| ИТОГО по разделу V | 690 | 3078 | 2291 |

| БАЛАНС | 700 | 6799 | 6651 |

| Справка о наличии ценностей, учитываемых на забалансовых счетах | |||

| Арендованные основные средства | |||

| в том числе по лизингу | |||

| Товарно-материальные ценности, принятые на ответственное хранение | |||

| Товары принятые на комиссию | |||

| Списанная в убыток задолженность неплатежеспособных дебиторов | |||

| Обеспечения обязательств и платежей полученные | |||

| Обеспечения обязательств и платежей выданные | |||

| Износ жилищного фонда | |||

| Износ объектов внешнего благоустройства и других аналогичных объектов | |||

| Нематериальные активы полученные в пользование | |||

| Руководитель Главный бухгалтер i | |||

| (подписи) (расшифровка подписи) (подпись) (расшифровка подписи) | |||

| " " 200 г. | |||

| Отчет о прибылях и убытках | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| за | период с 1 января по 31 декабря | 20 | г. | Коды |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Форма № 2 по ОКУД | 0710002 |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Дата (год, месяц, число) |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Организация | ЗАО "Логика" | по ОКПО |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Идентификационный номер налогоплательщика | ИНН |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Вид деятельности | призводство | по ОКВЭД |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Организационно-правовая форма / форма собственности |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| по ОКОПФ/ОКФС |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Единица измерения: тыс. руб. / млн. руб. (ненужное зачеркнуть) | по ОКЕИ | 384/385 |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Показатель | За отчетный | За аналогичный |

| ||||||||||||||||||||||||||||||||||||||||||||||||

| наименование | код | период | период преды- |

| |||||||||||||||||||||||||||||||||||||||||||||||

| дущего года |

| ||||||||||||||||||||||||||||||||||||||||||||||||||

| 1 | 2 | 3 | 4 |

| |||||||||||||||||||||||||||||||||||||||||||||||

| Доходы и расходы по обычным видам |

| ||||||||||||||||||||||||||||||||||||||||||||||||||

| деятельности |

| ||||||||||||||||||||||||||||||||||||||||||||||||||

| Выручка (нетто) от продажи товаров, продукции, работ, | 6436 | 45017 |

| ||||||||||||||||||||||||||||||||||||||||||||||||

| услуг (за минусом налога на добавленную стоимость, |

| ||||||||||||||||||||||||||||||||||||||||||||||||||

| акцизов и аналогичных обязательных платежей) | 010 |

| |||||||||||||||||||||||||||||||||||||||||||||||||

| Себестоимость проданных товаров, продукции, | (4768) | (27107) |

| ||||||||||||||||||||||||||||||||||||||||||||||||

| работ, услуг | 020 |

| |||||||||||||||||||||||||||||||||||||||||||||||||

| Валовая прибыль | 029 | 1668 | 17910 |

| |||||||||||||||||||||||||||||||||||||||||||||||

| Коммерческие расходы | 030 | (127) | (3125) |

| |||||||||||||||||||||||||||||||||||||||||||||||

| Управленческие расходы | 040 | (181) | (4881) |

| |||||||||||||||||||||||||||||||||||||||||||||||

| Прибыль (убыток) от продаж | 050 | 1360 | 9904 |

| |||||||||||||||||||||||||||||||||||||||||||||||

| Прочие доходы и расходы |

| ||||||||||||||||||||||||||||||||||||||||||||||||||

| Проценты к получению | 060 | 82 | 46 |

| |||||||||||||||||||||||||||||||||||||||||||||||

| Проценты к уплате | 070 | (18) | (17) |

| |||||||||||||||||||||||||||||||||||||||||||||||

| Доходы от участия в других организациях | 080 | - | 125 |

| |||||||||||||||||||||||||||||||||||||||||||||||

| Прочие операционные доходы | 090 | 120 | 42 |

| |||||||||||||||||||||||||||||||||||||||||||||||

| Прочие операционные расходы | 100 | (285) | (30) |

| |||||||||||||||||||||||||||||||||||||||||||||||

| Внереализационные доходы | 120 | 106 | 317 |

| |||||||||||||||||||||||||||||||||||||||||||||||

| Внереализационные расходы | 130 | (217) | (221) |

| |||||||||||||||||||||||||||||||||||||||||||||||

| Прибыль (убыток) до налогообложения | 140 | 1148 | 10166 |

| |||||||||||||||||||||||||||||||||||||||||||||||

| Отложенные налоговые активы | 141 | - | - |

| |||||||||||||||||||||||||||||||||||||||||||||||

| Отложенные налоговые обязательства | 142 | - | - |

| |||||||||||||||||||||||||||||||||||||||||||||||

| Текущий налог на прибыль | 150 | (255) | (2440) |

| |||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||

| Чистая прибыль (убыток) отчетного | 893 | 7726 |

| ||||||||||||||||||||||||||||||||||||||||||||||||

| периода | 190 |

| |||||||||||||||||||||||||||||||||||||||||||||||||

| Справочно. | - | - |

| ||||||||||||||||||||||||||||||||||||||||||||||||

| Постоянные налоговые обязательства (активы) | 200 |

| |||||||||||||||||||||||||||||||||||||||||||||||||

| Базовая прибыль (убыток) на акцию | 201 | - | - |

| |||||||||||||||||||||||||||||||||||||||||||||||

| Разводненная прибыль (убыток) на акцию | 202 | - | - |

| |||||||||||||||||||||||||||||||||||||||||||||||

Заключение

Одной из основных и актуальных задач, стоящих перед отечественной бухгалтерской наукой является реформирование системы бухгалтерского учета в РФ в соответствии с Государственной программой перехода РФ на принятую в международной практике систему учета и отчетности, как наиболее полно отвечающей требованиям рыночной экономики.

Четкая, понятная и общепризнанная система бухгалтерского учета и отчетности, является одной из основ устойчивой финансовой инфраструктуры. Принципы такой системы можно интерпретировать и применять достаточно жестко и постоянно. Данный подход наиболее полно отвечает интересам всех основных субъектов рынка: правительства, предприятия, кредитора, инвестора.

Интеграция экономики России в мировую хозяйственную систему в качестве ее органической составляющей обусловливает необходимость построения системы бухгалтерского учета и отчетности, отвечающей международным стандартам финансовой отчетности (МСФО) и потребностям реформируемой рыночной экономики. Процесс интеграции предопределяет необходимость переосмысления критериев формирования учетной и отчетной информации, более четкого определения элементов финансовой отчетности, установления взаимосвязи между ними, а также порядка их признания и оценки.

Актуальность данной проблемы обусловлена еще и тем, что в период функционирования планово-регулируемой экономики, подлинное содержание элементов финансовой отчетности было трансформировано и по существу, не было востребовано. Отчетность была недоступна внешнему пользователю. Изменение в экономике, гражданско-правовой среде России, появление под воздействием рынка новых заинтересованных пользователей и их требований к качеству отчетности, вызвало необходимость насыщения ее элементов содержанием в соответствии с Международными стандартами финансовой отчетности.

На основании материала, изложенного в курсовой работе, можно сделать вывод, что основным источником для анализа финансового состояния предприятия и принятия правильных управленческих решений служит бухгалтерский баланс.

Бухгалтерский баланс, в сущности, является системной моделью, обобщенно отражающей кругооборот средств предприятия и финансовые отношения, в которые вступает предприятие в ходе этого кругооборота.

Современное содержание актива и пассива ориентировано на предоставление информации ее пользователям. Отсюда высокая степень аналитичности статей, раскрывающих состояние дебиторской и кредиторской задолженности, собственного капитала и отдельных видов резервов, образованных за счет текущих издержек или прибыли предприятия.

Очень важно руководству предприятий выбрать нужный стиль и методы управления производством и финансами, стратегию и тактику работы, с учетом сложившейся экономической ситуации, что даст возможность предприятию выжить, выстоять и процветать в условиях жесткой конкуренции.

Список используемой литературы

1. А.С.Паламарчук, Оценка и анализ имущественного положения и структуры капитала // Справочник экономиста – 2005. № 8. – с. 24 - 31

2. Анализ хозяйственной деятельности в промышленности: Учебник / Н. А. Русак, В. И. Стражев, О. Ф. Мигун и др.; Под общ. Ред. В. И. Стражева. – Мн.: Выш. шк., 1998. – 398 с.

3. Бухгалтерская и финансовая отчетность: Учебн.пособие \ Под ред. проф. В.Н. Новодворского. – М.: ИНФРА-М, 2003. – 464с. (Серия «Высшее образование»).

4. Ковалев С.Г., Малькова Т.Н. Международные стандарты финансовой отчетности в примерах и задачах (для бухгалтеров). – М.: Финансы и статистика, 2005. – 296 с.

5. Палий В.Ф. Международные стандарты учета и финансовой отчетности: Учебник. – М.: ИНФРА-М, 2004. – 472 с. – (Высшее образование).

6. Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. Утверждено постановлением Правительства РФ от 06.03.98г. №283.

7. Сотникова Л.В. Заполнение форм отчетности // Бухгалтерский учет. – 2004. - № 2. – с. 12 – 20.

8. Хохонова Н.Н. Основы бухгалтерского учета и аудита. Серия «Учебники Феникса». – Ростов н\Д: «Феникс», 2003. – 480с.

Похожие работы

... 2.2.2. АНАЛИЗ ПОКАЗАТЕЛЕЙ ДЕЛОВОЙ АКТИВНОСТИ Финансовые показатели /коэффициенты/ представляют собой относительные показатели финансового состояния организации. Для анализа финансового состояния ЗАО «ТОТУС» мы считаем целесообразным рассчитать, сравнить с базисными значениями и посмотреть динамику изменения показателей деловой активности. Деловая активность в финансовом аспекте проявляется ...

... и раскрыто содержание основных бухгалтерских отчетов. Также приведена краткая характеристика аудиторского заключения, цель которого - дать независимое объективное суждение подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Затем были рассмотрены и приведены примеры и схемы взаимосвязей форм отчетности. ...

... в иностранных банках, а также стремится выйти на международные рынки и обеспечить котировку собственных акций на западных биржах, то неизбежно встает задача получения финансовой отчетности, соответствующей международным стандартам. Требования западных партнеров к прозрачности деятельности компании обычно подразумевают ведение учета по МСФО. Чтобы пройти аудит по МСФО, необходимо соблюсти ...

... КиР – капитал и резервы. Для абсолютной ликвидности баланса должна выполняться система неравенств: НЛА ≥ НСО; БРА ≥ КСП; МРА ≥ ДСП; ТРА ≤ ПСП. Глава 2. Анализ финансовой отчетности на примере ООО «АвиаКарго-Экспресс» 2.1. Организационно-экономическая характеристика ООО Общество с ограниченной ответственностью «АвиаКарго-Экспресс» учреждено в соответствии с ...

0 комментариев