Навигация

Ризик невідповідності внутрішнього контролю підприємства

13698

знаков

0

таблиц

0

изображений

3. Ризик невідповідності внутрішнього контролю підприємства

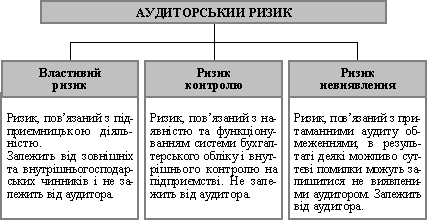

Ризик невідповідності внутрішнього контролю підприємства— це імовірність того, що недостовірна інформація, яка може існувати за класом операцій або класом укладених угод і може бути суттєвою окремо або в сукупності з недостовірною інформацією за іншими рахунками або класами операцій, не буде попереджена або своєчасно виявлена системою внутрішнього контролю підприємства.

Завжди існує ризик певної невідповідності внутрішнього контролю у зв'язку зі звичайною обмеженістю функціонування кожної системи внутрішнього контролю. Для того, щоб оцінити ризик невідповідності внутрішнього контролю, аудитор повинен вивчити адекватність описання внутрішнього контролю та перевірити процедури внутрішнього контролю підприємства.

Якщо немає такої оцінки аудитор повинен зробити припущення, що розмір ризику внутрішнього контролю високий.

Аудитору необхідно отримати вичерпні роз'яснення від працівників служб внутрішнього контролю і обліку для того, щоб надалі він мав змогу правильно спланувати аудит.

Система внутрішнього контролю складається з середовища контролю і процедур контролю. Середовище контролю належить до галузі діяльності керівництва й управлінського персоналу, саме вони запроваджують функціонування внутрішнього контролю на підприємстві.

Фактори, які мають вплив у середовищі контролю, формують управлінську філософію й операційний стиль, організаційну структуру підприємства, методи надання прав і визначення обставин, систему управлінського контролю, у тому числі функцію внутрішнього аудиту, функції ради директорів, персональні рішення і процедури.

Процедури внутрішнього контролю являють собою рішення, що доповнюють середовище контролю, які керівництво прийняло для забезпечення обґрунтованої гарантії того, що конкретні завдання підприємства будуть досягнуті. В основному, це процедури, що стосуються відповідного санкціонування виконання угод, розподілу службових обов'язків, підготовки та виконання наказів, документів, зберігання активів і незалежних перевірок виконавчої дисципліни.

Розуміння системи внутрішнього контролю й обліку разом з оцінкою внутрішнього (притаманного) ризику, інші міркування дають змогу аудитору встановити види суттєвої недостовірної інформації, що могла існувати у фінансовій звітності, проаналізувати фактори, котрі впливають на ризик можливості припущення суттєвих перекручень; підготувати відповідні незалежні процедури перевірки.

Аудитор не бере до уваги ті рішення і процедури в межах систем обліку і внутрішнього контролю, що не належать до фінансової інформації. Наприклад, рішення і процедури, що стосуються ефективності певних управлінських процесів прийняття рішень (визначення цін продажу на товари або витрат на дослідження і розвиток), котрі хоч і є важливими для підприємства, але не належать до процесу аудиторської перевірки.

Отримавши роз'яснення щодо систем обліку і внутрішнього контролю з метою планування аудиту, аудитор повинен здобути необхідний рівень знань про системи обліку й управлінського контролю.

Аудитор має отримати вичерпні роз'яснення від персоналу підприємства про середовище контролю, щоб оцінити ставлення керівництва до порядку внутрішнього контролю і усвідомлення ним його значення для підприємства.

Аудитор мусить знати систему обліку клієнта, що дасть йому змогу зрозуміти:

· основні види операцій підприємства, закономірність виникнення таких операцій;

· бухгалтерські проводки, первинні документи і специфічні рахунки, на підставі яких складається фінансова звітність;

· порядок ведення обліку і підготовки фінансових звітів, у тому числі електронно-обчислювальну обробку облікових даних.

Аудитору слід отримати вичерпні пояснення стосовно порядку процедур контролю, щоб правильно спланувати аудиторську перевірку, отримати необхідні знання процедур контролю. Наприклад, під час отримання пояснень про систему обліку грошових коштів аудитор отримує уявлення про стан справ на рахунках у банку клієнта.

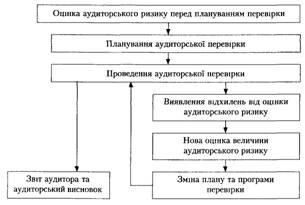

Після отримання пояснень про систему внутрішнього контролю й обліку аудитор повинен зробити попереднє оцінювання ризику внутрішнього контролю за конкретними позиціями фінансової звітності.

При плануванні своєї методики перевірки, аудитору необхідно вивчити попередню оцінку розміру ризику невідповідності внутрішнього контролю (враховуючи власну оцінку внутрішнього (притаманного) ризику), щоб визначити відповідний ризик невиявлення помилок.

Аудитор може зробити попереднє оцінювання ризику невідповідності внутрішнього контролю тільки тоді, коли він має спроможність визначити процедури систем обліку і внутрішнього контролю, що відповідають внутрішнім положенням підприємства і що сприяють виявленню перекручень у фінансовій звітності, коли він планує виконати процедури узгодження, щоб підтвердити свою оцінку перевіреної фінансової звітності.

Докази, отримані аудитором, можуть дати йому більше впевненості, аніж докази, отримані ним від інших осіб. До того, як скласти висновок з результатів проведеного аудиту, аудитор повинен переглянути складені ним попередні оцінки ризику внутрішнього контролю.

4. Ризик невиявлення

Ризик невиявлення безпосередньо пов'язаний із проведенням незалежних процедур перевірки. Зроблені аудитором оцінки невідповідності внутрішнього контролю й оцінка внутрішнього ризику впливають на характер, строки й обсяг аудиторських процедур, що використовуються аудитором з метою зменшення ймовірності невиявлення помилок і перекручень і доводять ризик аудиту до сприятливого рівня.

Певний ризик невиявлення помилок існує завжди, навіть коли аудитор перевірить 100 % залишків за рахунками або всі види операцій, бо більша частина аудиторських доказів має скоріше запевнюючий (аргументаційний), ніж підсумковий характер.

З метою зменшення аудиторського ризику до сприятливого рівня аудитор враховує зроблені ним оцінки властивого ризику і ризику невідповідності внутрішнього контролю при визначенні характеру, строків і обсягів незалежних процедур перевірки. Залежно від цього аудитор планує:

• тести, спрямовані на перевірку споріднених сторін підприємства;

• строки проведення незалежних процедур;

• обсяг незалежних процедур.

Існує зв'язок між ризиком невиявлення помилок та комбінованим властивим ризиком і ризиком невідповідності внутрішнього контролю.

Наприклад, якщо властивий ризик і ризик невідповідності внутрішнього контролю мають значний рівень, то рівень ризику виявлення помилок може бути низьким.

Є ще ризик контролю — оцінювання аудитором системи внутрішнього контролю клієнта з метою визначення її ефективності при запобіганні або виправленні помилок у бухгалтерському облікові і звітності.

Крім того, ризик контролю — це небезпека того, що недостовірна інформація не буде виявлена або буде несвоєчасно попереджена системою внутрішнього контролю.

Ризик бізнесу — вплив обставин ділової активності клієнта на погіршення фінансового стану клієнта, що не залежить від аудитора, і, водночас, аудитор підтвердив, що фінансовий стан задовільний і надійний.

На рівень ризику аудиторської діяльності мають вплив помилки, що виникли з причини вибіркового обстеження великого обсягу обліку чи звітності й обмеженого часу на його здійснення.

Для зниження рівня ризику аудитору слід дотримуватися принципу репрезентативності відбору даних для перевірки і прогнозувати випадкові помилки.

Література

1. Андрєєв А.В. “Практичний аудит”, М: -Економіка, 2003

2. Білуха М.Т. “Судово-бухгалтерська експертиза”, (навчальний посібник) К: - Київський торгово-економічний університет, 2007

3. Білуха М.Т. “Аудит у бізнесі”, - Дніпропетровськ, 2004;

4. Білуха М.Т., В.П. Дудко “Облік і аудит”, К ,2002;

Похожие работы

... містить недостовірну інформацію. Аудиторський ризик присутній при проведенні будь-якого виду аудиту, хоча ступінь ризикованості буде різним. Особливо важливим є визначення аудиторського ризику і зон ризику при системному аудиті. Загальний аудиторський ризик згідно з міжнародними нормативами аудиту включає: 1) постійний "спадковий" ризик; 2) ризик контролю; 3) детекційний ризик. Це постійні ...

... собі або у комплексі з перекрученнями (помилками) по інших залишках чи операціях. Ризик невиявлення пов’язаний з обсягом і характером проведення аудиторських процедур по суті. Перші дві складові загального аудиторського ризику безпосередньо впливають на характер, обсяги і витрати часу на виконання необхідних аудиторських процедур. Як правило, аудитор регулює (доводить) величину загального ризику ...

... ї інформації, зокрема, відомостей про обсяг випуску продукції в грошових і натуральних одиницях; - зіставлення фінансових показників (фінансових коефіцієнтів) із середньогалузевими значеннями. 1.2 Структура й види аудиторських висновків Для формулювання обґрунтованої об'єктивної думки необхідно зібрати достатню кількість аудиторських доказів. Після цього аудитор повинен провести огляд фі ...

... ість за інформування про це управлінського персоналу, найвищого управлінського персоналу, і, за деяких обставин, регулювальних і правоохоронних органів. 2. Договірні відносини процесу аудиту та аудиторських послуг Договірні відносини процесу аудиту та аудиторських послуг регламентуються Міжнародним стандартом аудиту „Умови домовленості про аудиторську перевірку". Метою цього Міжнародного ...

0 комментариев