Навигация

ПЛАН

1. Поняття ризику і правила його оцінювання

2. Ризик аудиту або загальний ризик

3. Ризик невідповідності внутрішнього контролю підприємства

4. Ризик невиявлення

Література

1. Поняття ризику і правила його оцінювання

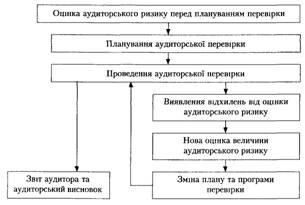

Проведення аудиту завжди супроводжується певним ризиком. Немає практичного способу звести аудиторський ризик до нуля. Аудитор завжди намагається, щоб ризик неправильної думки був незначним. Тому він повинен спланувати аудит так, щоб ризик неправильного вирішення був достатньо малим.

Для цього аудиторові необхідно досягти такої обізнаності (компетентності) про системи обліку і внутрішнього контролю, яка дала б йому змогу правильно спланувати аудит і розробити ефективний підхід до його проведення.

Крім того, аудиторові слід використовувати професійні знання для оцінювання ризику аудиту і підготовки аудиторських процедур, необхідних для зменшення ризику до сприятливого рівня.У фінансовому словнику подано досить оригінальне визначення ризику:

"Ризик економічний — ймовірність того чи іншого результату (отримання прибутку чи зазнавання втрат) від реалізації певного господарського проекту чи здійснення певної дії. Кількісна величина ризику може виражатися в абсолютних та відносних показниках.

В абсолютному вираженні ризик являє собою величину можливих втрат від здійснення певної операції. Відносний показник ризику обчислюють шляхом віднесення абсолютної величини ризику до якогось певного показника, що характеризує господарську діяльність".

Аудиторський ризик являє собою ризик того, що аудитор може позитивно оцінити баланс та інші форми фінансової звітності тоді, коли вони приховують у собі істотно непевну інформацію, яка не відповідає реальності.

У зарубіжній і вітчизняній економічній літературі поняттю ризику, його видам дається різне тлумачення. У Міжнародних стандартах № 12 "Оцінка системи внутрішнього контролю підприємства та ризику, пов'язаного з ефективністю її функціонування" та № 32 "Оцінки властивого ризику і ризику невідповідності внутрішнього контролю, їх вплив на незалежні процедури аудиторської перевірки" сутність і визначення різних видів ризику також мають розпливчастий характер.

Метою нормативу № 12 є встановлення порядку отримання аудитором знань про систему бухгалтерського фінансового обліку і внутрішнього контролю, ризик аудиту (загальний ризик) і його складові: властивий ризик, ризик невідповідності внутрішнього контролю і ризик невиявлення помилок.

Детальніше про взаємозв'язок властивого (притаманного) ризику та ризику відповідності внутрішнього контролю розповідається в нормативі № 32 "Оцінки властивого ризику і ризику невідповідності внутрішнього контролю, їх вплив на незалежні процедури аудиторської перевірки".

Незалежні процедури перевірки — аудиторські процедури, що використовуються аудитором для визначення того, чи були фінансово-господарські операції клієнта належним чином санкціоновані, правильно оформлені й відображені в облікових реєстрах.

2. Ризик аудиту або загальний ризик

Ризик аудиту або загальний ризик — це ризик того, що аудитор може висловити неадекватну думку в тих випадках, коли в документах фінансової звітності існують суттєві перекручення, інакше кажучи, за неправильно підготовленою звітністю буде представлено аудиторський висновок без зауважень.

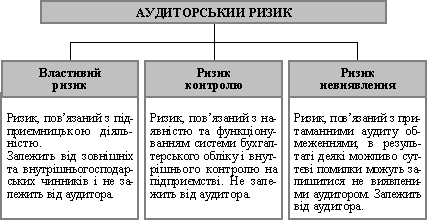

Ризик аудиту має три складових:

• властивий ризик;

•ризик, пов'язаний із невідповідністю функціонування внутрішнього контролю;

• ризик невиявлення помилок та перекручень.

Властивий ризик є показником вразливості залишку за певним бухгалтерським рахунком або певною категорією операцій стосовно перекручень, які можуть бути суттєвими, або вразливість цих залишків щодо перекручень у загальній сукупності з перекрученнями за іншими рахунками чи операціями, з припущенням, що заходи внутрішнього контролю підприємства на них не поширювалися.

При визначенні стратегії проведення аудиту аудитору слід вивчити властивий ризик на рівні фінансової звітності підприємства.

При детальнішому плануванні цю оцінку необхідно пов'язувати з залишками на рахунках і класом операцій.

Аудитор може зробити припущення, що існує значний розмір властивого ризику на рівні залишку за рахунком і класом операцій. Незважаючи на це, визначаючи загальну аудиторську стратегію, йому необхідно отримати від клієнта роз'яснення щодо фактів існування ризику на рівні окремих позицій фінансової звітності.

Для того, щоб зробити оцінку властивого ризику, аудитору слід використати свої професійні знання з метою врахування й оцінки численних факторів потенційних ризиків.

Приклади факторів потенційних ризиків на рівні фінансової звітності такі:

• рівень цілісності управління;

• досвід, знання і зміни в управлінському апараті за певний період:

o малий досвід управлінського персоналу може вплинути на якість підготовки фінансової звітності підприємства;

o тиск на керівництво підприємства, наприклад, обставини, які можуть наштовхнути керівництво на перекручення фінансової звітності (це відбувається тоді, коли підприємство здійснює діяльність у галузі, в якій існує досвід великої кількості підприємницьких невдач, або підприємство має дефіцит власного капіталу, що не дає йому змоги продовжувати операції);

• діяльність підприємства, наприклад, його товари і послуги,

структура капіталу, споріднені сторони, виробництво і розміщення, розподіл і компенсаційні методи;

• фактори, що впливають на галузь, у якій здійснює діяльність підприємство, наприклад, економічні умови і умови конкуренції, зміни в технології виробництва та послуг, загальній обліковій практиці, а також у фінансових тенденціях і показниках;

• бухгалтерські рахунки, які дають уявлення про фінансовий стан підприємства, і які, поза сумнівом, вимагають виправлення, наприклад, рахунок фінансових результатів, за яким треба було зробити коригування у попередньому періоді;

• складні основні операції, що можуть вимагати залучення спеціаліста іншої професії, ніж аудиторська;

• здатність активів до анулювання або неправильного представлення;

• терміни завершення незвичайних і складних угод, особливо в останні дні року.

Похожие работы

... містить недостовірну інформацію. Аудиторський ризик присутній при проведенні будь-якого виду аудиту, хоча ступінь ризикованості буде різним. Особливо важливим є визначення аудиторського ризику і зон ризику при системному аудиті. Загальний аудиторський ризик згідно з міжнародними нормативами аудиту включає: 1) постійний "спадковий" ризик; 2) ризик контролю; 3) детекційний ризик. Це постійні ...

... собі або у комплексі з перекрученнями (помилками) по інших залишках чи операціях. Ризик невиявлення пов’язаний з обсягом і характером проведення аудиторських процедур по суті. Перші дві складові загального аудиторського ризику безпосередньо впливають на характер, обсяги і витрати часу на виконання необхідних аудиторських процедур. Як правило, аудитор регулює (доводить) величину загального ризику ...

... ї інформації, зокрема, відомостей про обсяг випуску продукції в грошових і натуральних одиницях; - зіставлення фінансових показників (фінансових коефіцієнтів) із середньогалузевими значеннями. 1.2 Структура й види аудиторських висновків Для формулювання обґрунтованої об'єктивної думки необхідно зібрати достатню кількість аудиторських доказів. Після цього аудитор повинен провести огляд фі ...

... ість за інформування про це управлінського персоналу, найвищого управлінського персоналу, і, за деяких обставин, регулювальних і правоохоронних органів. 2. Договірні відносини процесу аудиту та аудиторських послуг Договірні відносини процесу аудиту та аудиторських послуг регламентуються Міжнародним стандартом аудиту „Умови домовленості про аудиторську перевірку". Метою цього Міжнародного ...

0 комментариев