Навигация

Формирование учётной политики

13122

знака

2

таблицы

0

изображений

2. Формирование учётной политики

Согласно п. 2 Положения по бухгалтерскому учёту «Учётная политика организации» ПБУ 1/98, утверждённого приказом Министерства финансов РФ от 9 декабря 1998 г. № 60н, под учётной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учёта.

Организация должна раскрывать избранные при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решения пользователей бухгалтерской отчетности.

Существенными признаются способы ведения бухгалтерского учета, без знания, о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения, движения денежных средств или финансовых результатов деятельности организации.

К способам ведения бухгалтерского учета, принятым при формировании учетной политики организации и подлежащим раскрытию в бухгалтерской отчетности, относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, амортизации основных средств, применения счетов бухгалтерского учёта, обработки информации, система регистров бухгалтерского учёта, оценки производственных запасов, товаров, незавершенного производства и готовой продукции, признания прибыли от продажи продукции, товаров, работ, услуг и другие соответствующие способы и приёмы.

При этом утверждаются:

– рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учёта и отчётности;

– порядок проведения инвентаризации активов и обязательств организации;

– формы первичных учётных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчётности;

– методы оценки активов и обязательств;

– правила документооборота и технология обработки учётной информации;

– порядок контроля за хозяйственными операциями;

– другие решения, необходимые для организации бухгалтерского учёта.

При формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учету.

Принятая организацией учетная политика подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями и т. п.) организации.

Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с первого января года, следующего за годом утверждения соответствующего организационно-распорядительного документа.

Вновь созданная организация оформляет избранную учетную политику до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня государственной регистрации. Принятая такой организацией учетная политика считается применяемой со дня приобретения прав юридического лица (государственной регистрации).

В случае публикации бухгалтерской отчетности не в полном объеме информация об учетной политике подлежит раскрытию как минимум в части, непосредственно относящейся к опубликованным материалам.

Если учетная политика организации сформирована, исходя из допущений, предусмотренных ПБУ № 1/98, то эти допущения могут не раскрываться в бухгалтерской отчетности.

Существенные способы ведения бухгалтерского учета подлежат раскрытию в пояснительной записке, входящей в состав бухгалтерской отчетности организации за отчетный год.

Промежуточная бухгалтерская отчетность может не содержать информацию об учетной политике организации, если в последней не произошло изменений со времени составления годовой бухгалтерской отчетности за предшествующий год, раскрывшей учетную политику.

Изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты организации, подлежат обособленному раскрытию в бухгалтерской отчетности.

3. Документация

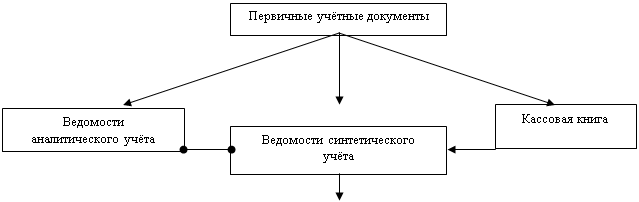

Документация – один из элементов метода бухгалтерского учета. Это способ сплошного и непрерывного отражения хозяйственных операций с целью получения необходимых сведений о совершившихся хозяйственных явлениях, а также осуществления последующих записей в системе счетов бухгалтерского учета.

Независимо от способов записи исходных данных каждая хозяйственная операция должна быть оформлена документом в момент и по месту ее совершения. Оформление хозяйственных документов называется документацией. В этом смысле документация является основой учета, определяет его правильность и достоверность.

Малые предприятия могут применять для документирования хозяйственных операций формы, содержащиеся в альбомах унифицированных форм первичной учетной документации, ведомственные формы, а также самостоятельно разработанные формы, содержащие соответствующие обязательные реквизиты, предусмотренные Федеральным законом «О бухгалтерском учете» и обеспечивающие достоверность отражения в бухгалтерском учете совершенных хозяйственных операций.Порядок движения документов в организации вторичен по отношению к структуре организации и внутреннему распределению обязанностей, в том числе неформальной системе субординационных отношений. Однако это не значит, что система организации документооборота не поддается самостоятельному регулированию и нормированию.

Малый бизнес или малое предпринимательство представляет собой многочисленный слой мелких собственников, которые в силу своей массовости в значительной степени определяют социально-экономический и, отчасти, политический уровень развития страны.

Сектор малого предпринимательства является необходимым элементом развития любой хозяйственной системы, без которой экономика и общество в целом не могут нормально существовать и развиваться.

Похожие работы

... разрешено исправлять существенные ошибки предшествующего отчетного года без ретроспективного пересчета. Это новшество существенно упростит составление отчетности. 1.2 Автоматизация бухгалтерского учета на предприятиях малого бизнеса Руководителю российского предприятия сегодня приходится принимать решения в условиях неопределенности и риска, что вынуждает его постоянно держать под ...

... ; - упрощение баланса за счет укрупнения статей и исключения статей, не являющихся исключительно информативными для государственных органов; - упрощение налогообложения. Организация бухгалтерского учета предприятии малого бизнеса начинается с формирования учетной политики, составления рабочего плана счетов, определения формы бухгалтерскою учета и состава применяемых форм первичных учетных ...

... в соц. фонд, профсоюзные и мед. страхование; - отчисления в соц. фонд, профсоюзные и мед. страхование. 2. Учёт денежных средств. В ходе финансово – хозяйственной деятельности ООО «Ţaulenul» возникают различные взаимоотношения с другими предприятиями, а также с другими физическими и юридическими лицами. Денежные средства предприятия классифицируются по различным критериям: Порядок ...

... Коэффициент текущей ликвидности на конец года; КТЛН - Коэффициент текущей ликвидности на начало года. Так как Кв > 1, предприятие может восстановить свою платежеспособность в течение шести месяцев. 3 Нормированное регулирование налогообложения субъектов малого бизнеса 3.1 Общий режим налогообложения, применяемый организациями – субъектами малого предпринимательства. Юридические ...

0 комментариев