Навигация

Элементы организации бухгалтерского учёта на предприятии малого бизнеса

13122

знака

2

таблицы

0

изображений

Элементы организации бухгалтерского учёта на предприятии МБ

Малое предприятие ведёт бухгалтерский учёт в соответствии с едиными методологическими основами и правилами, установленными Федеральным законом о бухгалтерском учёте, Положением о бухгалтерском учёте и отчётности в РФ, положениями по бухгалтерскому учёту, регулирующими порядок учёта различных объектов бухгалтерского учёта, Планом счетов бухгалтерского учёта финансово-хозяйственной деятельности предприятий, а также указаниями по ведению бухгалтерского учёта и отчётности, применению регистров бухгалтерского учёта для субъектов малого предпринимательства.

Малое предприятие самостоятельно определяет систему бухгалтерского учёта, которая включает рабочий План счетов бухгалтерского учёта, регистры бухгалтерского учёта, состав и виды применяемых форм первичных учётных документов, систему документооборота и другие учётные процедуры, необходимые для организации бухгалтерского учёта на предприятии, утверждаемые приказом об учётной политике малого предприятия.

1. Выбор формы бухгалтерского учета и разработка рабочего плана счетов

Малым предприятиям с простым технологическим процессом производства продукции, выполнения работ, оказания услуг, имеющим незначительное количество хозяйственных операций (как правило, не более 100 в месяц), рекомендуется применять упрощённую форму бухгалтерского учёта.

Для организации учёта по упрощённой форме малое предприятие на основе типового Плана счетов бухгалтерского учёта финансово-хозяйственной деятельности предприятий может составить рабочий План счетов бухгалтерского учёта хозяйственных операций, который позволит вести учёт средств и их источников в регистрах бухгалтерского учёта на основных главных счетах и тем самым обеспечить контроль за наличием и сохранностью имущества, выполнением обязательств и достоверностью данных бухгалтерского учёта.

План счетов бухгалтерского учёта для малых предприятий всех видов деятельности

| Раздел | Наименование счёта | Номер счёта |

| Внеоборотные активы | Основные средства Амортизация основных средств Вложения во внеоборотные активы | 01 02 08 |

| Производственные запасы | Материалы НДС по приобретённым ценностям | 10 19 |

| Затраты на производство | Основное производство | 20 |

| Готовая продукция и товары | Товары | 41 |

| Денежные средства | Касса Расчётный счёт Валютный счёт Специальные счета в банках Финансовые вложения | 50 51 52 55 58 |

| Расчёты | Расчеты с поставщиками и подрядчиками Расчёты по кредитам и займам Расчеты по налогам и сборам Расчеты по страхованию Расчёты по оплате труда Расчеты с разными дебиторами и кредиторами | 60 66 68 69 70 76 |

| Капитал | Уставный капитал Добавочный капитал Нераспределённая прибыль (непокрытый убыток) | 80 83 84 |

| Финансовые результаты | Продажи Прибыли и убытки | 90 99 |

Организация самостоятельно разрабатывает рабочий план счетов на основе утвержденного плана. Она вправе из всей совокупности синтетических счетов выбрать действительно необходимые для себя, вводить (с разрешения Министерства финансов Российской Федерации) новые синтетические счета, используя свободные коды счетов.

На основе системы субсчетов, предусмотренной утвержденным Планом счетов и Инструкцией по применению Плана счетов, организации определяют перечень используемых субсчетов, при необходимости объединяя, исключая или добавляя новые субсчета, а также полную номенклатуру аналитических счетов и их кодовые обозначения.

В Указаниях по ведению бухгалтерского учета и отчетности и применению регистров бухгалтерского учета для субъектов малого предпринимательства для малых предприятий всех видов деятельности рекомендован для использования сокращенный План счетов бухгалтерского учета (в котором некоторые счета выполняют функции нескольких счетов типового Плана счетов).

Учётная форма бухгалтерского учёта малым предприятием может вестись:

– по простой форме бухгалтерского учёта (без использования регистров бухгалтерского учёта имущества малого предприятия);

– по форме бухгалтерского учёта с использованием регистров бухгалтерского учёта имущества малого предприятия).

Простую форму бухгалтерского учёта могут использовать малые предприятия, которые совершают незначительное количество хозяйственных операций (как правило, не более 30 в месяц), не осуществляют производство продукции и работ, связанных с большими затратами материальных ресурсов. Эти предприятия ведут учёт всех операций путём их регистрации только в Книге (журнале) учёта фактов хозяйственной деятельности по форме № К‑1.

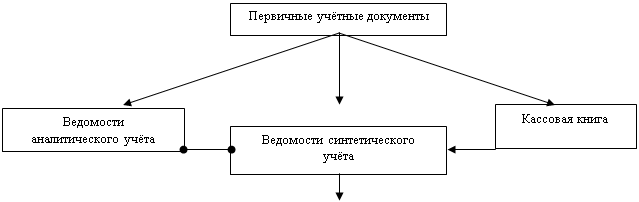

Малое предприятие, осуществляющее производство продукции и работ, может применять для учёта финансово-хозяйственных операций следующие регистры бухгалтерского учёта:

Перечень регистров бухгалтерского учёта

| Наименование хозяйственных средств и их источников | Наименование регистров |

| Основные средства | Ведомость учёта основных средств, начисленных амортизационных отчислений (износа) – форма № В‑1 Учёт ведётся по счёту 01 |

| Материалы, товары, готовая продукция, суммы НДС, уплаченного по ценностям | Ведомость учёта производственных запасов и товаров, а также НДС, уплаченного по ценностям – форма № В‑2 Учёт ведётся по счетам 10, 19, 41 |

| Затраты на производство продукции и вложения во внеоборотные активы | Ведомость учёта затрат на производство – форма В‑3 Учёт ведётся по счетам 08, 20 |

| Кассовые операции по расчётному (валютному) счёту, уставному капиталу, амортизация основных средств, по кредитам и заёмным средствам | Ведомость учёта денежных средств и фондов – форма В‑4 Учёт ведётся по счетам 02, 50, 51, 52, 66, 80 |

| Финансовые вложения, расчёты по налогам и сборам, по страхованию и с разными дебиторами и кредиторами, по прибыли и её использованию | Ведомость учёта расчётов и прочих операций – форма № В‑5 Учёт ведётся по счетам 55, 58, 68, 69, 76, 83, 84, 99 |

| Процесс продажи | Ведомость учёта реализации – форма № В‑6 (оплата) Ведомость учёта расчётов и прочих операций – форма № В‑6 (отгрузка) Учёт ведётся по счёту 90 |

| Расчёты с поставщиками | Ведомость учёта расчётов с поставщиками – форма № В‑7 Учёт ведётся по счёту 60 |

| Расчёты с персоналом по оплате труда | Ведомость учёта оплаты труда – форма № В‑8 Учёт ведётся по счёту 70 |

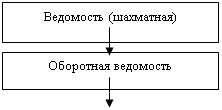

| Свод оборотов по счетам бухгалтерского учёта за отчётный период | Ведомость (шахматная) – форма № В‑9 |

Каждая ведомость применяется для учёта операций по одному синтетическому счёту. Записи хозяйственных операций в ведомости ведутся на основании первичных и сводных документов. При открытии ведомости в ней отражают сальдо на начало отчётного периода по каждому виду материальных ценностей, основных и денежных средств и др. Хозяйственные операции в ведомостях отражаются по дебету с указанием номера кредитуемого счёта и по кредиту корреспондирующего счёта с аналогичной записью номера дебетуемого счёта.

Обобщение месячных итогов финансово-хозяйственной деятельности малого предприятия, отражённых в ведомостях, осуществляется в шахматной ведомости формы «В‑9, где по каждому синтнтическому счёту выводят обороты по дебету и кредиту. На основании данных оборотов синтетических счетов ведомости (форма № В‑9) за месяц составляется оборотная ведомость по синтетическим счетам, данные которой используют для составления бухгалтерского баланса.

Похожие работы

... разрешено исправлять существенные ошибки предшествующего отчетного года без ретроспективного пересчета. Это новшество существенно упростит составление отчетности. 1.2 Автоматизация бухгалтерского учета на предприятиях малого бизнеса Руководителю российского предприятия сегодня приходится принимать решения в условиях неопределенности и риска, что вынуждает его постоянно держать под ...

... ; - упрощение баланса за счет укрупнения статей и исключения статей, не являющихся исключительно информативными для государственных органов; - упрощение налогообложения. Организация бухгалтерского учета предприятии малого бизнеса начинается с формирования учетной политики, составления рабочего плана счетов, определения формы бухгалтерскою учета и состава применяемых форм первичных учетных ...

... в соц. фонд, профсоюзные и мед. страхование; - отчисления в соц. фонд, профсоюзные и мед. страхование. 2. Учёт денежных средств. В ходе финансово – хозяйственной деятельности ООО «Ţaulenul» возникают различные взаимоотношения с другими предприятиями, а также с другими физическими и юридическими лицами. Денежные средства предприятия классифицируются по различным критериям: Порядок ...

... Коэффициент текущей ликвидности на конец года; КТЛН - Коэффициент текущей ликвидности на начало года. Так как Кв > 1, предприятие может восстановить свою платежеспособность в течение шести месяцев. 3 Нормированное регулирование налогообложения субъектов малого бизнеса 3.1 Общий режим налогообложения, применяемый организациями – субъектами малого предпринимательства. Юридические ...

0 комментариев