Навигация

РАСЧЕТ ЧИСЛЕННОСТИ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ

31388

знаков

7

таблиц

2

изображения

5 РАСЧЕТ ЧИСЛЕННОСТИ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ

РАБОЧИХ.

Расчет численности основных производственных рабочих производится в зависимости от нормативов обслуживания оборудования, принятого режима работы, количества установленного в отделении оборудования расчет численности основных производственных рабочих отделения приводится в таблице 4.

Таблица 4. Расчет численности рабочих.

| Профессия рабочих | Количество оборудования | Режим работы | Норма численности в смену, человек | Явочная численность в сутки, человек | Коэффициент списочного состава | Списочная численность, человек |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Машинист | 1 | 2 | 1/1 | 2 | 2,4 | 4 |

| Пом. машиниста | 1 | 2 | 1/1 | 2 | 2,4 | 4 |

| Токарь | - | 2 | 1 | 2 | 2,4 | 4 |

| Стропальщик | - | 2 | 1 | 2 | 2,4 | 4 |

| Дежурный электрик | - | 2 | 1 | 2 | 2,4 | 4 |

| Дежурный слесарь | - | 2 | 1 | 2 | 2,4 | 4 |

| Итого | - | - | - | 12 | - | 24 |

Пояснение к заполнению таблицы 4:

Графа 1 – профессия рабочих указывается по данным базового предприятия с учетом специфики производства.

Графа 2 – количество оборудования принимается по данным задания.

Графа 3 – принятый режим работы отделения приводится в разделе 3.

Графа 4 – норма численности заполнения в соответствии с действующими нормами и нормативами (например, если рабочий обслуживает 3 мельницы, то в графе 4 =1/3).

Графа 5 – явочная численность определяется по формуле

Чяв = Нобсл * N * Нчисл, чел (4)

Где Чяв – численность рабочих явочная, чел;

Нобсл – норма обслуживания, т.е. количество оборудования, которое должен обслужить данный работник, ед.;

N – режим работы, принятый по данному проекту указывается в разделе 3;

Нчисл – норма численности принимается по данным базового предприятия или по заданию;

Графа 6 – коэффициент списочного состава заполняется на основании таблицы 3.

Графа 7 – списочная численность определяется по формуле:

Чсп = Чяв * Ксп. С, чел (5)

Где Чсп - численность списочная, чел;

Чяв = -численность явочная, чел;

Ксп,с – коэффициент списочного состава;

Примечание – численность ремонтных рабочих не рассчитывается, т.к. ремонт выполняет специализированная ремонтная бригада.

6 РАСЧЕТ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА

Производительность труда – это количество выпущенной продукции в расчете на одного рабочего (работающего) или в единицу времени.

Производительность труда характеризует эффективность работы.

Производительность труда определяется по формуле:

![]()

Где ПТ- производительность труда в расчете на данного человека (тыс. м. ус. труб/чел)

В- годовой выпуск продукции, в данном расчете принимается заданная программа (1200 тыс. м. ус. труб/чел)

Ч- численность работников, чел;

Производительность труда на одного рабочего составит:

![]()

Численность ИТР составит 8 чел; таким образом численность работающих составит: 24 + 8 = 32

Производительность труда в расчет на одного рабочего составит:

7 РАСЧЕТ ГОДОВОГО ФОНДА ОПЛАТЫ ТРУДА

Расчет годовой заработной платы основных производственных рабочих определяется на основе тарифных ставок.

Тарифные ставки приводятся в приложении Д.

Расчет годового фонда заработной платы производственных рабочих приводится в таблице 5 (таблица.)

Пояснения к заполнению таблицы:

Графы 1,2 – профессия рабочих, их списочная численность заполняются на основании таблицы 4;

Графа 3 – разряд рабочего заполняется на основании тарифно-квалификационных справочников, данных базового предприятия или по данным задания;

Графа 4 – тарифная ставка принимается в соответствии с действующими тарифными ставками на базовых предприятиях;

Тарифные ставки приводятся в приложении Д.

Графа 5 – годовой баланс рабочего времени принимается на основании таблицы 3;

Графа 6 – заработок тарифный определяется по формуле

3map. = Тсm * Тэф, руб., (7)

где 3map. – заработок тарифный, руб;

Тсm –тарифная ставка за один час работы, руб.;

Тэф - эффективный фонд времени, час;

В данном случае для определения заработка тарифного необходимо выполнить следующий расчет:

3map = Тсm * Тэф * Чсп, руб (8)

Где 3map – сумма тарифного заработка рабочих данной профессии, руб.;

Тсm –тарифная ставка за один час работы, руб.;

Тэф- эффективный фонд времени, час;

Чсп- численность рабочих списочная, чел.;

Графа 7 – премия в процентах принимается по данным базового предупреждения или по заданию, %.

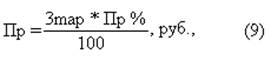

Графа 8 – премия в рублях определяется по формуле:

где Пр – премия в денежном выражении, руб.;

3map – заработок тарифный, руб.;

Пр% - премия в процентах, %;

Графа 9 – в графе учтены доплаты за работу в ночное время, сверхурочные работы, совмещение профессий и другие доплаты.

Величина доплат определяется в размере 10% к заработку тарифному (прямой фонд оплаты труда).

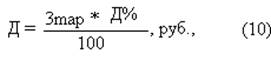

Величина доплат определяется по формуле:

где Д – доплаты, руб.;

3map- заработок тарифный, руб.;

Д%- величина доплат в процентном выражении, %;

Графа 10 – заработная плата основная определяется по формуле:

3осн = 3map + Пр + Д, руб., (11)

Где 3осн- заработная плата основная, руб.;

3map- заработная плата тарифная, руб.;

Пр- премия, руб;

Д- доплаты, руб.;

Графа 11 – дополнительная заработная плата включает оплату ежегодных отпусков.

При продолжительности отпуска 24 рабочих дня дополнительная заработная плата определяется в размере 9% от основной заработной платы. Дополнительная заработная плата определяется по формуле:

где 3доп – заработная плата дополнительная, руб.;

3осн- заработная плата основная, руб.;

3доп% - величина дополнительной заработной платы в процентах, %;

Графа 12 – общий фонд заработной платы определяется, как сумма заработной основной и заработной платы дополнительной.

Общий фонд заработной платы определяется по формуле:

3общ = 3осн + 3доп, руб.; (13)

где 3общ – общий фонд заработной платы, руб.;

3осн – заработная плата основная, руб.;

3доп – дополнительная заработная плата, руб.;

8 РАСЧЕТ КАПИТАЛЬНЫХ ЗАТРАТ И

АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ

Капитальные затраты определяются на основании затрат на приобретение, доставку и монтаж оборудования, а также другие расходы. Амортизационные отчисления определяются на основании стоимости первоначальной и фактических норм амортизации на базовом предприятии.

В курсовой работе капитальные затраты (стоимость основных производственных фондов) могут быть рассчитаны исходя из капитальных вложений на единицу продукции (удельные капитальные вложения даны в задании).

К = Куд. * В, руб., (14)

Где к – сумма капиталовложений (стоимость основных производственных фондов, руб.);

Куд – удельные капиталовложения, руб.;

В- выпуск продукции за год ( в данном случае принимается годовая программа);

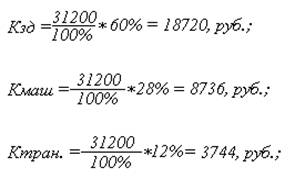

Стоимость основных производственных фондов составит:

К= 26 * 1200 = 31200 руб.

Структура основных производственных фондов приводится в приложении Е.

Необходимо определить:

Стоимость зданий и сооружений;

Стоимость машин и оборудования;

Стоимость транспорта и других основных фондов.

Расчет:

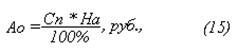

Расчет амортизационных отчислений может быть произведен по средним нормам амортизации.

Сумма амортизационных отчислений определяется по формуле:

где Ао – амортизационные отчисления, руб.;

Сп – стоимость первоначальная, руб.;

На – норма амортизационных отчислений приводится в таблице 6.

Таблица 6. Расчет стоимости основных производственных фондов и амортизационных отчислений.

| Группа основных производственных фондов | Стоимость основных производственных фондов, руб. | Средняя норма амортизации, % | Сумма амортизационных отчислений, руб. |

| 1 | 2 | 3 | 4 |

| Здания и сооружения | 18720 | 5 | 936 |

| Машины и оборудование | 8736 | 15 | 1310 |

| Транспорт | 3744 | 20 | 749 |

| Итого: | 31200 | - | 2995 |

9 РАСЧЕТ СЕБЕСТОИМОСТИ ПРОЕКТИРУЕМОЙ

ПРОДУКЦИИ

Себестоимость продукции – это сумма затрат предприятия на производство и реализацию продукции.

В данном разделе рассчитывается себестоимость единицы продукции и себестоимость в расчете на весь планируемый выпуск продукции.

Годовая программа 1200.

Принятая единица калькуляции тыс. м. ус труб.

Проектная калькуляция себестоимости труб приводится в таблице 7.

Таблица 7. Проектная калькуляция себестоимости труб.

| Наименование статей затрат | Ед. измерения | Цена, руб. | Затраты на ед. продукции | Затраты на планируемый выпуск П год 1200 | ||

| Удельная норма расходов, количество | Сумма, руб. | Количество в натуральном измерении | Сумма затрат, руб. | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 сырье и основные материалы: |

|

|

|

|

|

|

| Асбест | Т | 753,0 | 3,2 | 2409,6 | 3840 | 2891520 |

| Цемент | Т | 218,1 | 15,633 | 3409,557 | 18759,6 | 4091468,4 |

| 2 Вспомогательные материалы |

|

|

|

|

|

|

| Сетка | м3 | 65,10 | 0,7 | 45,57 | 840 | 54684 |

| Сукно | кг | 63,56 | 4,3 | 273,05 | 5160 | 327660 |

| Вода | м3 | 0,09 | 27,3 | 2,457 | 32760 | 2948,4 |

| 3 энергетические затраты |

|

|

|

|

|

|

| Теплоэнергия | Т Дж | 15,554 | 36,0 | 559,944 | 43200 | 671932,8 |

| Электроэнергия | Квт/час | 0,2252 | 1710 | 385,092 | 2052000 | 462110,4 |

| 4 Основная заработная плата производственных рабочих | Руб. | - | - | 480,48 |

| 576576 |

| 5 Дополнительная заработная плата производственных рабочих. | Руб. |

|

| 43,243 |

| 51891,8 |

| 6 отчисления на социальное страхование, на медицинское страхование | Руб. |

|

| 201,633 |

| 241960,103 |

| 7 Общехозяйственные расходы | Руб. |

|

| 768,768 |

| 922521,6 |

| Итого производственная себестоимость | Руб. |

|

| 1494,124 |

| 179294,503 |

| 8 Внепроизводственные расходы | Руб. |

|

| 29,882 |

| 35858,990 |

| Всего полная себестоимость | Руб. |

|

| 1524,006 |

| 1828808,493 |

Пояснение к заполнению таблицы № 7.

Статья 1 сырье и материалы.

Нормы расходов удельные (расходные коэффициенты) на сырье и материалы принимается в данном расчете по данным базового предприятия. Цены на сырье принимаются по данным базового предприятия.

Статья 2. Энергетические затраты.

Нормы расходов по электроэнергии, пару, воде и т.д. принимаются по данным базового предприятия. Цены на энергоресурсы принимаются по данным базового предприятия.

Статья 3. Заработная плата производственных рабочих основная.

Общая сумма основной заработной платы выписывается из таблицы 5 гр.10.

Затем определяется величина заработной платы в расчете на единицу продукции.

Статья 4. Заработная плата производственных рабочих дополнительная общая сумма дополнительной заработной платы выписывается из таблицы 5 гр.11

Затем определяется величина дополнительной заработной платы. В расчете на единицу продукции.

Статья 5. Отчисления от заработной платы на социальные и медицинские страхования.

Отчисления на социальные и медицинские страхования определяется в процентах от общего фонда заработной платы основных производственных рабочих. Величина налога приводится в приложении

Затем определяется величина отчислений в расчете на единицу продукции.

Величина налога приводится в приложении 4.

· Отчисления в фонд социального страхования –5,4% от ФОТ

· Отчисления в фонд медицинского страхования –3,6% от ФОТ

· Фонд занятости 1,5%- от ФОТ

· Пенсионный фонд 28% от ФОТ

Всего: 38,5%

Затем определяется величина отчисления в расчете на единицу продукции

Статья 6. Общехозяйственные расходы.

В данной статье учитываются:

· Расходы на управление предприятием (оплата труда аппарата управления, командировки и перемещения, почтово-телеграфные содержания, ремонт зданий)

· Хозяйственные расходы

· Сборы и отчисления

В курсовой работе величина общехозяйственных расходов определяется в % от основной заработной платы рабочих. В данном расчете принимается 160%.

Затем определяется величина этих расходов в расчете на единицу продукции.

Статья 7. Внепроизводственные расходы. В эту статью входят расходы, связанные с реализацией готовой продукции, ее упаковкой. Величина этих расходов –1 … 2% от производственной себестоимости.

Затем определяется величина этих расходов в расчете на единицу продукции.

10 РАСЧЕТ ПОКАЗАТЕЛЕЙ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ПРОЕКТИРУЕМОГО ПРОИЗВОДСТВА.

Экономическую эффективность проектируемого производства характеризуют следующие показатели:

1. Коэффициент использования оборудования экстенсивный.

2. Коэффициент использования оборудования интенсивный.

3. Рентабельность.

4. Прибыль.

5. Цена.

6. Фондоотдача.

7. Фондоемкость.

8. Затраты на 1 руб. товарной продукции.

9. Приведенные затраты.

10. Годовой экономический эффект.

11. Срок окупаемости.

Экономическую эффективность проектируемого производства характеризуют следующие показатели:

1. Коэффициент использования оборудования экстенсивный

где Кисп экс.- коэффициент использования оборудования экстенсивный по плану, час.

Тплан- количество часов работы оборудования по плану, час.

Ткал- календарное количество часов работы в году, час.

В курсовой работе расчет коэффициента использования принимается равным 0,86.

0 комментариев