Постановка бухгалтерского учета в ОАО «Победа»

Использование средств вычислительной техники

Аналитический учет на предприятии

Переход права собственности на товары (работы, услуги) от поставщика

Метод оценки товаров при оприходовании - по учетным ценам или по фактическим затратам

Реализация товаров по наименованиям, сортам, кодам ОКП, ОКДП

АНАЛИЗ ЭКОНОМИЧЕСКОГО СОСТОЯНИЯ ОАО «ПОБЕДА»

Оценка финансовой устойчивости

Анализ текущей деятельности

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ УЧЕТНО-АНАЛИТИЧЕСКОЙ РАБОТЫ НА ПРЕДПРИЯТИИ

Предложения по совершенствованию компьютеризации бухгалтерской службы ОАО «Победа»

Разработка мер по улучшению финансового положения предприятия

Навигация

Оценка финансовой устойчивости

Формирование учетно-аналитической системы предприятия

105785

знаков

3

таблицы

0

изображений

2.2 Оценка финансовой устойчивости

Важнейшей характеристикой финансового состояния предприятия является стабильность его деятельности в свете долгосрочной перспективы.

Эти показатели характеризуют финансовое состояние предприятия в долгосрочной перспективе. Финансовая устойчивость в этом смысле характеризуется соотношением собственных и заемных средств.

Коэффициент концентрации собственного капитала. Этот показатель определяет долю концентрации собственного капитала в общей сумме авансированного капитала. Чем выше этот показатель, тем более устойчиво финансовое состояние предприятия. В мировой учетной практике значение этого показателя принимают не менее 60 процентов. Этот показатель дополняет коэффициент концентрации заемного капитала – их сумма равна 1 (100%).

| К с. к = | СК | , (ф№1), (9) |

| Всего хозяйственных средств |

Кс.к. = 34 865 / 35 333 = 0,99 на начало периода;

Кс.к. = 34 831 / 35 596 = 0,98 на конец периода.

Собственный капитал составляет 99 % (на начало) и 98 % (на конец) в общей сумме авансированного капитала, что является положительной тенденцией. Его высокое значение свидетельствует об увеличении финансовой независимости предприятия, снижении риска финансовых затруднений в будущих периодах.

Коэффициент финансовой зависимости. Является обратным коэффициенту концентрации собственного капитала. Рост его в динамике означает рост доли заемного капитала в финансировании предприятия.

Этот показатель широко используется в детерминированном факторном анализе.

К ф.з = | всего хозяйственных средств | , (ф№1), (10) |

| СК | ||

|

| ||

Коэффициент финансовой зависимости составляет:

Кф.з. = 35 333 / 34 865 = 1,01 на начало 2005 года;

Кф.з = 35 596 / 34 831 = 1,02 на конец 2005 года.

Таким образом, значения этого коэффициента показывают, что в каждом 1,01 и 1,02 рубля, вложенным в активы предприятия 1 и 2 копейки соответственно заемные.

Коэффициент маневренности собственного капитала. Показывает, какая часть собственного капитала используется для финансирования текущей деятельности, а какая часть капитализирована. Значение этого показателя может варьироваться в зависимости от структуры и отраслевой принадлежности предприятия.

![]() (11)

(11)

.

.

Данный коэффициент для анализируемого предприятия составляет:

К м.ск = (928 – 424) / 34 865 = 0,01 на начало;

К м.ск = (1 943 – 716) / 34 831 = 0,04 на конец.

Высокое значение коэффициента маневренности положительно характеризуют финансовое положение предприятия. Чем выше уровень этого показателя, тем больше возможности предпринимательской деятельности. В качестве оптимальной величины коэффициента маневренности рекомендуется 0,5.

Коэффициент структуры долгосрочных вложений. Показывает, какая часть основных средств профинансирована заемными средствами. Основные средства и капитальные вложения должны приобретаться за счет долгосрочных займов.

![]() , (12)

, (12)

.

.

К д.в. = 44 / (44 + 424) = 0,09;

К д.в. = 49 / (49 + 716) = 0,06.

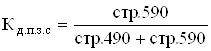

Коэффициент долгосрочного привлечения заемных средств. Характеризует структуру капитала. Рост показателя – негативная тенденция, означает, что предприятие всё сильнее и сильнее зависит от внешних инвесторов.

![]() ,

,

.

.

К д.п.з.с. = 44 / (34 865 + 44) = 0,001 на начало;

К д.п.з.с. = 49 / (34 831 + 49) = 0,001 не конец периода.

На предприятии не наблюдается рост этого показателя и его значение показывает, что организация практически не зависит от внешних инвесторов.

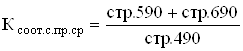

Коэффициент соотношения собственных и привлеченных средств. Дает общую оценку финансовой устойчивости. Его значение, равное 0,2, означает, что на каждый рубль собственных средств, вложенных в активы, приходится 20 коп. заемных средств. Рост показателя свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т.е. о падении финансовой устойчивости, и наоборот.

![]() , (13)

, (13)

.

.

К соот.с.пр.ср. = (44 + 424) / 34 865 = 0,01 на начало;

К соот.с.пр.ср. = (49 + 716) / 34 831 = 0,02 на конец периода.

Таким образом, на каждый рубль собственных средств, вложенных в активы, приходится 1 и 2 копейки заемных средств соответственно.

Похожие работы

... Условные обозначения: запись, сверка записи Рис. 2 Схема записей при журнально-ордерной форме учета. Бухгалтерский учет на предприятии автоматизирован. Группировка и обобщение учетной информации производится с помощью компьютера. Учет материалов на предприятии осуществляется в соответствии с ПБУ 5/98 «Учет материально-производственных запасов». При поступлении материалов на ...

... не тем формальным документом, который организация, во избежание проблем, должна представить по требованию налогового органа. 2. Методы формирования учетной политики для организаций со смешанным бюджетом 2.1 Особенности формирования учетной политики Учетная политика формируется на основе совокупности основополагающих принципов и правил. Наличие таких принципов и правил объясняется самим ...

... с 2004 г. Институту профессиональных бухгалтеров начали постепенно передаваться функции Минфина России по основным вопросам регулирования бухгалтерского учета. 1.3. Влияние нормативного регулирования бухгалтерского учета на учетную политику предприятия Российский бухучет в настоящее время регламентируется нормативными документами на нескольких уровнях. Первый уровень. Законодательное ...

... Непосредственно общехозяйственные расходы: u Амортизация u Текущий ремонт средств общепроизводственного характера u Подготовка кадров · Сборы и отчисления Формирование финансовых результатов Учетная политика предприятия в области формирования финансовых результатов отражает лишь то, что определение финансового результата при выполнении договоров долгосрочного характера – по объекту ...

0 комментариев