Сущность приложения к бухгалтерскому балансу (ф. №5)

Порядок формирования показателей приложения к бухгалтерскому балансу (ф. №5) на примере предприятия ОГУП «Грязидорстройремонт»

Заполнение приложения к бухгалтерскому балансу (ф. №5) на примере предприятия ОГУП «ГРЯЗИ ДСР»

Взаимоувязка показателей отчетности предприятия

Навигация

Заполнение приложения к бухгалтерскому балансу (ф. №5) на примере предприятия ОГУП «ГРЯЗИ ДСР»

Формирование бухгалтерской отчетности

52996

знаков

6

таблиц

0

изображений

2.2 Заполнение приложения к бухгалтерскому балансу (ф. №5) на примере предприятия ОГУП «ГРЯЗИ ДСР»

В Приложении к бухгалтерскому балансу (ф. № 5) раскрывается информация об имуществе, обязательствах и капиталах организации, стоимость которых отражена в ф. № 1 .

Каждый раздел состоит из одной или нескольких таблиц. Рассмотрим каждую из них подробно.

Раздел «Основные средства»

В этом разделе раскрывается информация об основных средствах (ОС) организации в соответствии с требованиями п. 32 ПБУ 6/01 «Учет основных средств». Раздел является расшифровочной таблицей к статье «Основные средства» бухгалтерского баланса (код 120) и некоторых статей Справки о наличии ценностей, учитываемых на забалансовых счетах баланса.

При заполнении раздела бухгалтеру ОГУП «Грязидорстройремонт» понадобятся данные по следующим счетам:

Таблица 2 – Данные для формирования показателей

| код | Наименование показателя | Формирование показателя |

| Здания, сооружения, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь и др. | 01 в части первоначальной или восстановительной стоимости этих объектов | |

| Земельные участки и объекты природопользования, , и др. | 01 в части первоначальной или восстановительной стоимости этих объектов | |

| 140 | Амортизация основных средств - всего | 02 (за исключением имущества, переданного в лизинг и прокат) |

| Передано в аренду ОС | 01 субсчет «Основные средства, переданные в аренду другим организациям» | |

| Переведено ОС на консервацию | 01 субсчет «Основные средства, переведенные на консервацию» | |

| Получено в аренду ОС | 001 «Арендованные основные средства» | |

| Эксплуатирующаяся незарегистрированная недвижимость | Счет 08 «Вложения во внеоборотные активы» / «Приобретение объектов основных средств» или счет 01 «Основные средства» /«Основные средства, право собственности на которые не зарегистрировано» | |

| Результат переоценки основных средств | 01,02,83,84 | |

| Изменение стоимости ОС в результате достройки, дооборудования, реконструкции, модернизации, частичной ликвидации | 01 |

Раздел состоит из двух таблиц.

В первой таблице этого раздела отражается информация о стоимости ОС, находящихся в собственности организации, а также приобретении, выбытии, изменении стоимости этих объектов ОС в течение отчетного года. Разбивка основных средств представлена в разрезе их видов согласно Общероссийскому классификатору основных фондов ОК 013-94; утвержденному Постановлением Госстандарта России от 25.12.1994 № 359-

Здесь отражается стоимость всех ОС организации, числящихся у нее на балансе, включая отдельные виды основных средств, сданных в аренду, предоставленных бесплатно или бездействующих (находящихся на консервации, в резерве и т.д.). Данные приводятся по первоначальной (восстановительной) стоимости. Таблица 2 построена по вышеописанному балансовому принципу. Суммы выбывших ОС отражаются в круглых скобках.

В столбцах 3 «Наличие на начало отчетного года» и 6 «Наличие на конец отчетного периода» указывают первоначальную (восстановительную) стоимость объектов соответственно по входящему и конечному дебетовому сальдо счета 01 «Основные средства» (на 01.01.2008 и на 31.12.2008).

В столбце 4 «Поступило» отражается общее поступление ОС в 2008 году по всем источникам, включая ранее не учтенные, приобретенные за плату, переведенные из оборотных средств в основные, безвозмездно поступившие от других организаций. В этой же графе отражаются суммы увеличения стоимости объектов в связи с проведенной реконструкцией, достройкой и т.п. Это дебетовые обороты счета 01 за 2009 год.

В столбце 5 «Выбыло» отражается первоначальная (восстановительная) стоимость выбывших в 2009 г. ОС, включая проданные за плату, безвозмездно переданные другим организациям, а также полная стоимость (без вычета износа) ОС, ликвидированных в отчетном году вследствие ветхости и износа, стихийных бедствий, аварий и других чрезвычайных ситуаций, вызванных экстремальными условиями, в связи с реконструкцией, новым строительством и по другим причинам. Это кредитовые обороты по счету 01 за 2009 год.

Суммы изменения стоимости объектов основных средств в результате достройки, дооборудования, реконструкции, частичной ликвидации отражаются также справочно в отдельной строке.

По строке «Итого»:

в столбце 3 «Наличие на начало отчетного года» отражена сумма первоначальных (восстановительных) стоимостей всех собственных ОС организации по состоянию на начало года;

в 6 «Наличие на конец отчетного периода» - по состоянию на конец года. Эти суммы должны совпадать с дебетовым остатком по счету 01 на начало и на конец года соответственно.

При заполнении второй таблицы статьи «Амортизация основных средств» для расшифровки сумм начисленной амортизации по видам основных средств бухгалтеру понадобятся данные аналитического учета к счету 02.

В столбцах 3 и 4 указывают величину амортизационных отчислений соответственно на 01.01.2008 и на 31.12.2008. Вначале указывается общая сумма амортизационных отчислений, отраженная по кредиту счета 02, а ниже приводятся данные о ее величине по соответствующим видам ОС.

Раздел «Доходные вложения в материальные ценности»

Этот раздел является расшифровкой к статье «Доходные вложения в материальные ценности» (строка 135 типовой формы) бухгалтерского баланса. Эта статья в бухгалтерском балансе приведена по правилам нетто-оценки (п. 35 ПБУ 4/99 «Бухгалтерская отчетность организации»).

Если у организации нет имущества, которое относится к доходным вложениям, то этот раздел в ф. № 5 не включается.

При заполнении раздела бухгалтеру ОГУП «Грязидорстройремонт» понадобятся данные по следующим счетам:

| Код | Наименование показателя | Формирование показателя |

| Имущество для передачи в лизинг | Снег 03 «Доходные вложения в материальные ценности» субсчет «Имущество для передачи в лизинг» | |

| Имущество, предоставляемое по договору проката | Счет 03 «Доходные вложения в материальные ценности» субсчет «Имущество, предоставляемое по договору проката» | |

| Прочее имущество | Счет 03 «Доходные вложения в материальные ценности» субсчет «Имущество, предоставляемое по договору проката» | |

| Амортизация доходных вложений в материальные ценности | Счет 02 субсчет «Амортизация по имуществу, предоставляемому другим организациям во временное пользование» |

В первой таблице отражается первоначальная стоимость доходных вложений в материальные ценности на отчетные даты и движение их в отчетном году с расшифровкой по видам имущества. Поступление и выбытие доходных вложений в материальные ценности отражаются по первоначальной стоимости в том же порядке, что и основные средства.

Чтобы заполнить столбец 4 «Поступило», придется использовать данные дебетового оборота по счету 03 за 2009 год.

В столбце 5 «Выбыло» отражаются первоначальная стоимость объектов, которые выбыли в отчетном году. Для заполнения этой графы надо использовать данные кредитового оборота по счету 03 за 2008 год. Все показатели в этом столбце показываются в круглых скобках.

В столбце 6 «Наличие на конец отчетного периода» указывается первоначальная стоимость доходных вложений, которые числятся в организации на конец отчетного периода. Заполняя эту графу, сверьте итоговое значение с конечным сальдо по счету 03 на 31.12.2008.

Во второй таблице приводится сумма накопленной амортизации за отчетный и прошлый год.

Раздел «Финансовые вложения». В этом разделе расшифровываются показатели строк 140 «Долгосрочные финансовые вложения* и 250 «Краткосрочные финансовые вложения» бухгалтерского баланса.

Для заполнения этого раздела понадобятся данные по следующим балансовым счетам:

| Код | Наименование показателя | Формирование показателя |

| 510и 511 | Вклады в уставные (складочные) капиталы других организаций | Счет 58 субсчет «Паи и акции», счет 59 «Резервы под обесценение финансовых вложений» |

| 515, 520, 521 | Ценные бумаги (код) | Счет 58 субсчет «Долговые ценные бумаги», счет 59 «Резервы под обесценение финансовых вложений» |

| 525 | Предоставленные займы | Счет 58 субсчет «Предоставленные займы», счет 59 «Резервы под обесценение финансовых вложений» |

| 530 | Депозитные вклады | Счет 55 субсчет «Депозитные счета» или 58 «Банковские депозиты» |

| 535 | Прочие | Счет 58 субсчет «Вклады по договору простого товарищества», субсчет «Дебиторская задолженность, приобретенная на основании уступки права требования |

Расшифровка долгосрочных финансовых вложений приводится в столбце 3 «На начало отчетного года» и столбце 4 «На конец отчетного периода», а краткосрочных соответственно в столбцах 5 и 6.

Расшифровка финансовых вложений дается в соответствии с п. 3 ПБУ 19/02.

Раздел «Дебиторская и кредиторская задолженность»

В этом разделе расшифровываются суммы краткосрочной и долгосрочной дебиторской и кредиторской задолженности организации.

В данном разделе две таблицы. В первой расшифровывается дебиторская задолженность, которая отражена по строкам 230 и 240 баланса. Во второй - кредиторская задолженность, показанная по строке 620, и задолженность по кредитам и займам, отраженная по строкам 510 и 610 баланса.

Расшифровки приводятся по видам задолженности на начало (столбец 3) и конец отчетного периода (столбец 4).

В дебиторской задолженности отдельно выделены:

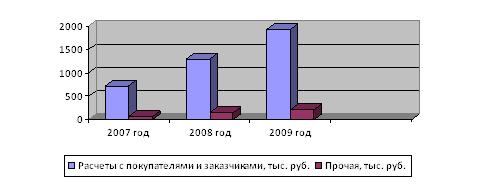

- расчеты с покупателями и заказчиками; авансы выданные; прочая.

Кредиторская задолженность представлена статьями: расчеты с поставщиками и подрядчиками; авансы полученные; расчеты по налогам и сборам; кредиты; займы; прочая.

Для заполнения этого раздела понадобятся данные по следующим балансовым счетам:

| Код | Наименование показателя | Формирование показателя |

| Дебиторская задолженность | Дебетовое сальдо счетов 60 субсчет «Авансы вы- 1 данные», 62, 63, 70, 71 , 73, 75-1 , 76, 68,69 и др. | |

| Кредиторская задолженность | Кредитовые сальдо счетов 60,62 субсчет «Расчеты . по авансам полученным», 66, 67, 68, 69, 70, 71 , 73, 75, 76 |

Если организация не создавала резервы по сомнительным долгам, показатели строки «Итого» подраздела «Дебиторская задолженность» (на начало и конец отчетного года) должны быть равны сумме соответствующих показателей строк 230 и 240 «Дебиторская задолженность» ф. № 1.

Раздел «Расходы по обычным видам деятельности (по элементам затрат)»

В этом разделе расшифровывается сумма расходов по обычным видам деятельности, учитываемых в соответствии с положениями ПБУ 10/99, а также изменения остатков незавершенного производства, расходов будущих периодов и резервов предстоящих расходов за отчетный год.

Данные приводятся за отчетный период в столбце 3, за предыдущий год -в столбце 4.

Расходы, сгруппированные по соответствующим элементам, приводятся в целом по организации без учета внутрихозяйственного оборота (см. п. 18 Указания о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина РФ от 22 июля 2003 г. № б7н).

Расходы организации (строка 760 типовой формы) группируют по статьям в соответствии с требованиями п. 8 ПБУ 10/99:

материальные затраты (строка 710 типовой формы);

затраты на оплату труда (строка 720 типовой формы);

отчисления на социальные нужды (строка 730 типовой формы);

амортизация (строка 740 типовой формы);

прочие затраты (строка 750 типовой формы).

В данном разделе нужно расшифровывать дебетовые обороты счетов учета затрат 20,21,23,25,29, 29,44, к этому выводу нас подвигает само название формы № 5 - Приложение к бухгалтерскому балансу.

Но тогда расшифровка не будет соответствовать данным формы № 2. Сторонники такого мнения говорят о том, что, расшифровав все затраты и скорректировав их на строки 765 и 766, мы получим данные формы № 2. Но эта формула тоже работать не будет, если у предприятия имеются остатки по счетам 40,43,45.

При составлении годовой бухгалтерской отчетности за 2008 год бухгалтер организации заполняет форму № 5 следующим образом.

Раздел «Нематериальные активы». На начало и на конец 2008 года у ОГУП «Грязидорстройремонт» НМА не было.

Раздел «Основные средства». На балансе ОГУП «Грязидорстройремонт» числятся основные средства с такой первоначальной стоимостью:

здание производственного цеха – 467 000 руб.;

производственное оборудование - 400 000 руб.;

машины и механизмы – 25907 000 руб.;

транспортные средства – 2288 000 руб.

производственный инвентарь – 20 000 руб.

Стоимость этих объектов указывается в графах 3 и 6 первой таблицы по соответствующим строкам.

В 2008 году организация приобрела катки. Их первоначальная стоимость (672 000 р.) отражается соответственно по строкам «Транспортные средства» и «Другие виды основных средств» в графах 4 «Поступило» и 6 «Наличие на конец отчетного периода».

По строке «Итого» приводится сумма показателей всех строк первой таблицы в соответствующих графах:

в графе 3 – 25 907 000 руб.;

в графе 4 – 672 000руб.);

в графе 6 – 26 566 000 руб. (25907 000 руб. + 672 000 руб. - 13 000 руб.).

Затем заполняется вторая таблица, в которой отражаются суммы амортизации, начисленной по основным средствам.

На начало 2008 года у ОГУП «Грязи дорстройремонт» на счете 02 числились суммы амортизации:

по зданиям -98 000 руб.

по машинам и производственному оборудованию – 11766 000 руб.

Эти суммы перенесены в графу 3 второй таблицы раздела «Основные средства» из аналогичного раздела формы № 5 за 2008 год. Сумма амортизации по основным средствам на конец года:

по зданиям -141 000 руб.;

по оборудованию - 14427 000 руб.;

прочие – 17 000 р.

Эти суммы отражаются в графе 4 «На конец отчетного периода» по видам основных средств.

По итоговой строке «Амортизация основных средств - всего» указывается общая сумма амортизации по всем основным средствам на начало (графа 3) и конец года (графа 4).

Значение графы 3 должно быть равно начальному сальдо счета 02. Значение графы 4 должно соответствовать конечному сальдо счета 02.

Раздел «Дебиторская и кредиторская задолженность». Заполняя раздел, бухгалтер сначала указывает данные о дебиторской задолженности.

На счете 62 на начало 2009 года числится задолженность покупателей - 681 000 руб., а на конец года - 2142 000 руб. Эти суммы приводятся по строке «Расчеты с покупателями и заказчиками» в соответствующих графах.

На 1 января 2010 года на субсчете «Авансы выданные» счета 60 остатка не было, поэтому по строке «Авансы выданные» в графе 3 ставится прочерк.

В декабре 2009 года ОГУП «Грязидорстройремонт» перечислило поставщику аванс в счет будущих поставок сырья в сумме 48 000 руб. Однако до конца года организация сырье не получила. Сумма аванса отражается в графе 4 «Остаток на конец отчетного года».

Общая сумма дебиторской задолженности показывается по строке «Дебиторская задолженность: - итого».

На начало года ее сумма составляет 681 000 руб., на конец года – 2142 000 руб.

Долгосрочной дебиторской задолженности у ОГУП «Грязидорстройремонт» нет. Поэтому указанные суммы повторяются по строке «Итого».

Затем бухгалтер отражает данные о кредиторской задолженности организации. Сначала он заполняет расшифровочные строки.

По кредиту счета 60 у ОГУП «Грязидорстройремонт» числится краткосрочная задолженность перед поставщиками: на начало 2008 года - 744 000 руб., на конец года -13671000 руб. Эти суммы указываются по строке «Расчеты с поставщиками и подрядчиками» в соответствующих графах.

Остаток полученных авансов, отраженных на субсчете «Авансы-полученные» счета 62 на начало 2008 года - 1064000 руб., на конец года - 12 000 руб. Эти суммы проставляются по строке «Авансы полученные» в графах 3 и 4.

На начало 2009 года текущая задолженность ОГУП «Грязи дорстройремонт» по налогам и сборам составляет 23 000 руб., на конец года -696 000 руб. Эти суммы отражаются в форме № 5 по расшифровочной строке «Расчеты по налогам и сборам» соответственно в графах 3 и 4.

По строке «Прочая» указываются суммы краткосрочной кредиторской задолженности, которые не были отражены в предыдущих расшифровочных строках.

Бухгалтер вписал в эту строку задолженность по взносам на обязательное пенсионное страхование и на обязательное страхование от несчастных случаев на производстве. Это кредитовое сальдо соответствующих субсчетов счета 69. Задолженность перед государственными внебюджетными фондами на начало 2009 года составляет 1493 000 руб., на конец года -1180 000 руб.

После этого в строке «Итого» выводится общая сумма краткосрочной и долгосрочной кредиторской задолженности организации.

Данный показатель формируется как сумма показателей строк «Итого».

Общая сумма кредиторской задолженности:

на начало 2008 года: 681 000 руб. + 3324 000 руб.

на конец года: 2142 000 руб. + 1180 000 руб.

Раздел «Расходы по обычным видам деятельности (по элементам затрат)». Заполняя этот раздел, бухгалтер в графу 4 «За предыдущий год» переносит соответствующие показатели на конец года из формы № 5 за 2007 год.

В графе 3 «За отчетный год» надо отразить следующие показатели.

По строке «Материальные затраты» приводится стоимость материалов, сырья и других расходов, списанная с кредита счета 20 «Основное производство» в дебет счета 90 «Продажи». У ОГУП «Грязидорстройремонт» эта сумма равна 17877 000 руб.

По строке «Затраты на оплату труда» отражается кредитовый оборот по счету 70. За 2008 год эта сумма составляет 8090 000 руб.

По строке «Отчисления на социальные нужды» указывается сумма начисленного ЕСН, взносов на обязательное пенсионное страхование и взносов на обязательное страхование от несчастных случаев на производстве. Это кредитовые обороты по соответствующим субсчетам счета 69. За 2008 год отчисления на социальные нужды у ОГУП «Грязидорстройремонт» составили 2081 000 руб.

По строке «Амортизация» отражается сумма кредитовых оборотов по счетам 02 и 05 за 2008 год.

Общая сумма амортизации, начисленной за 2008 год - 1977 000 руб.

По строке «Прочие затраты» бухгалтер ОГУП «Грязидорстройремонт» отражает сумму по дебету счета 91 «Прочие расходы» -16380 000 руб.

По строке «Итого по элементам затрат» приводится сумма показателей предыдущих строк. Значение этой строки равно:

17877 000 руб. + 8090 000 руб. + 2081 000 руб. + 1977 000 руб. + 16380 000 руб. = 46405 000 руб.

У ОГУП «Грязидорстройремонт» остатки НЗП по счету 20 на начало 2008 года составили 860 000 руб., а на конец года - 16380 000 руб. Разница между остатком НЗП на конец и на начало года отражается по строке «Изменение остатков незавершенного производства» со знаком «+»:

16380 000 руб. - 860 000 руб.

По счету 97 «Расходы будущих периодов» на начало 2008 года числилось дебетовое сальдо в сумме 173 000 руб., на конец года - 1755 000 руб. Как видим, остаток несписанных расходов будущих периодов увеличился на 18528 000 руб. (1755 000 руб. – 173 000 руб.). Сумма разницы показывается по строке «Изменение расходов будущих периодов» со знаком «–».

После того как все показатели занесены в форму № 5, бухгалтер должен удалить незаполненные строки и проставить недостающие коды строк.

Похожие работы

... общих требований, предъявляемых к бухгалтерской отчетности, и правил оценки статей баланса и отчета о прибылях и убытках. 2 Формы отчетности организаций, осуществляющих торговую деятельность 2.1 Назначение, виды и состав бухгалтерской отчетности Отчетность организации есть система показателей, представляющих сводные данные о состоянии и результатах деятельности хозяйствующего субъекта и ...

... автономных учреждений формируется в соответствии с требованиями бухгалтерского законодательства, но имеется ряд специфических особенностей которые нами будут рассмотрены во второй главе. 2. Мероприятия по совершенствованию процесса формирования бухгалтерской отчетности в автономном учреждении 2.1 Анализ основных показателей бухгалтерской отчетности в период 2007–2009 гг. Основными ...

... ведения бухгалтерского учета и составления отчетности, предусмотренного статьями 1 и 10 Федерального закона «Об аудиторской деятельности» и отсутствующего в МСА, а также налоговых аспектов. Надежность учетной системы и системы внутреннего контроля организации в части формирования бухгалтерской отчетности определяется реализацией перечисленных критериев достоверности бухгалтерской отчетности как ...

... – форма № 2; в) отчет о движении капитала форма – № 3; г) отчет о движении денежных средств – форма № 4; д) приложение к бухгалтерскому балансу – форма № 5. Баланс – главная форма бухгалтерской отчетности. Он показывает состояние активов предприятия и источники их формирования на определенную дату. В финансовом анализе принято различать бухгалтерский (брутто-) баланс и аналитический (нетто-) ...

0 комментариев