Сущность приложения к бухгалтерскому балансу (ф. №5)

Порядок формирования показателей приложения к бухгалтерскому балансу (ф. №5) на примере предприятия ОГУП «Грязидорстройремонт»

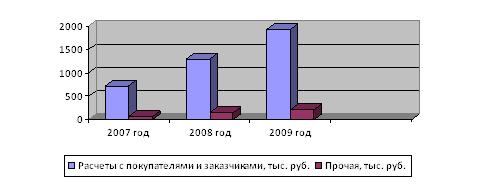

Заполнение приложения к бухгалтерскому балансу (ф. №5) на примере предприятия ОГУП «ГРЯЗИ ДСР»

Взаимоувязка показателей отчетности предприятия

Навигация

Порядок формирования показателей приложения к бухгалтерскому балансу (ф. №5) на примере предприятия ОГУП «Грязидорстройремонт»

Формирование бухгалтерской отчетности

52996

знаков

6

таблиц

0

изображений

2. Порядок формирования показателей приложения к бухгалтерскому балансу (ф. №5) на примере предприятия ОГУП «Грязидорстройремонт»

2.1 Организационно – экономическая характеристика организации

Областное государственное унитарное предприятие «Грязидорстройремонт» создано в соответствии с Постановлением администрации Липецкой области № 141 от 08.07.2003 г.

Предприятие является коммерческой организацией, не наделенной правом собственности на имущество, закрепленное за ней собственником в хозяйственное ведение.

Для достижения целей, указанных в Уставе, ОГУП осуществляет в установленном законодательством Российской Федерации порядке следующие виды деятельности:

содержание, ремонт, реконструкцию и строительство автомобильных дорог и сооружений на них (мосты, путепроводы, павильоны, дорожные знаки, удерживающие ограждения, дорожная разметка, сигнальные столбики и т.д.);

строительство промышленных и гражданских объектов;

производство строительных материалов;

разработку карьеров нерудных материалов, выработку и их переработку, в том числе ведение вскрышных и буровзрывных работ;

ремонт промышленного и технологического оборудования;

производство лизинговых операций;

производство товаров народного потребления и их реализация;

торговлю, торгово-закупочную деятельность, проведение товарообменных операций;

оказание платных услуг населению и сторонним организациям.

Имущество, принадлежащее предприятию, учитывается на его самостоятельном балансе в соответствии с правилами бухгалтерского учета, установленными действующими законодательством и иными правовыми актами.

Бухгалтерия ОГУП «Грязидорстройремонт» является самостоятельным структурным подразделением на правах отдела и возглавляет его главный бухгалтер. Общие положения, задачи, структура, функции, права и ответственность бухгалтерии определены Положением об отделах.

Бухгалтерскую службу на предприятии возглавляет главный бухгалтер. В его обязанности входит: организация своевременного и достоверного учета, формирование полной и достоверной информации о деятельности предприятия и его имущественном положении, необходимой для контроля за соблюдением действующего законодательства, за рациональным и экономным использованием материальных, трудовых и финансовых ресурсов, осуществление строжайшего режима экономии.

На заместителя главного бухгалтера возложена обязанность составления и предоставления годовой и квартальной бухгалтерской отчетности, учета банковских операций, собственного капитала, фондов, финансовых результатов.

Так как предприятие крупное и круг объектов учета достаточно широк, аппарат бухгалтерии подразделен на сектора.

В составе бухгалтерии выделены расчетный, материальный, производственный сектор.

Расчетный отдел производит весь цикл работ по учету труда и его оплаты, составляет соответствующую отчетность и осуществляет контроль.

Материальный сектор осуществляет учет производственных запасов: учитывает и контролирует наличие и движение всех видов товарно - материальных ценностей, а также основных средств, финансовых вложений и нематериальных активов. Участвует в инвентаризации этих ценностей и составляет отчетность.

Производственный сектор ведёт учет издержек производства, исчисляет себестоимость продукции, контролирует и анализирует трудовые и материальные затраты, участвует в инвентаризации незавершенного производства и составляет отчетность.

К функции четвертого подразделения бухгалтерии относится учет затрат на производство работ, а также учет расчетов с заказчиками.

Из текста приказа по учетной политике предприятия ясно, какие методы амортизации выбраны для объектов основных средств, что соответствует ПБУ 6/01 и ясны структура и способы списания расходов будущих периодов, что соответствует Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (п. 65).

В приказе об учетной политике предприятия присутствуют:

порядок начисления амортизации по основным средствам, что соответствует Положению ведения бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (п.48), ПБУ 6/01 (п. 18), Методическим указаниям по бухгалтерскому учету основных средств (пп. 58, 64);

способ оценки материально производственных запасов и расчета фактической себестоимости отпущенных в производство ресурсов, что соответствует Положению ведения бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (п. 58);

способ признания коммерческих расходов, что соответствует ПБУ 10/99 (п. 9);

вариант использования чистой прибыли, что соответствует Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия,

порядок начисления амортизации по нематериальным активам, что соответствует ПБУ 14/2007 (п. 15),

в части учета и финансирования ремонта производственных основных фондов соответствует Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (пп. 65, 72) и Методическим рекомендациям о порядке формирования показателей бухгалтерской отчетности организации;

в части порядка проведения инвентаризации соответствует ПБУ 1/08 (п. 5).

Приказ об учетной политике предприятия в части:

правил документооборота и технология обработки учетной информации соответствует ПБУ 1/08 (п.5);

порядка контроля за хозяйственными операциями соответствует ПБУ 1/08 (п. 5);

форм первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности соответствует ПБУ 1/08 (п. 5);

учета затрат на производство, калькулировании себестоимости продукции и формирования финансового результата соответствует Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (п. 64) и ПБУ 10/99 (п. 9).

Разработанная на предприятии учетная политика является полной и освящает все аспекты бухгалтерского учета и соответствует законодательству.

Способность предприятия обеспечить неуклонный рост собственного капитала может быть оценена системой финансовых результатов.

Таблица 1 -Основные экономические показатели работы ОГУП «Грязидорстройремонт» за 2008 -2009 г.г.

| Показатель | 2008г. | 2009г. | Отклонение 2009 от 2008 | |

| Абс. изм, +/- | Темп роста, % | |||

| Основные средства, тыс. руб. | 17010 | 14982 | 2028 | 87,6 |

| Запасы, тыс. руб. | 6744 | 21058 | 14314 | 351,2 |

| Выручка от реализации, тыс. руб. | 47589 | 49336 | 1747 | 103,2 |

| Себестоимость услуг, тыс. руб. | 47639 | 46405 | - 1234 | 97,4 |

| Прибыль от реализации, тыс. руб. | 2950 | 2931 | - 19 | 99,4 |

| Чистая прибыль, тыс. руб. | 2146 | 2091 | - 55 | 97,4 |

По данным таблицы.1 видно: что за 2008-2009 г.г в ОГУП «ГРЯЗИ ДСР» размер основных фондов снизился на 2028 тыс. руб., размер запасов увеличился на 14314 тыс. руб., выручка от реализации увеличилась на 1747 тыс. руб., чистая прибыль снизилась на 55 тыс. руб..

Похожие работы

... общих требований, предъявляемых к бухгалтерской отчетности, и правил оценки статей баланса и отчета о прибылях и убытках. 2 Формы отчетности организаций, осуществляющих торговую деятельность 2.1 Назначение, виды и состав бухгалтерской отчетности Отчетность организации есть система показателей, представляющих сводные данные о состоянии и результатах деятельности хозяйствующего субъекта и ...

... автономных учреждений формируется в соответствии с требованиями бухгалтерского законодательства, но имеется ряд специфических особенностей которые нами будут рассмотрены во второй главе. 2. Мероприятия по совершенствованию процесса формирования бухгалтерской отчетности в автономном учреждении 2.1 Анализ основных показателей бухгалтерской отчетности в период 2007–2009 гг. Основными ...

... ведения бухгалтерского учета и составления отчетности, предусмотренного статьями 1 и 10 Федерального закона «Об аудиторской деятельности» и отсутствующего в МСА, а также налоговых аспектов. Надежность учетной системы и системы внутреннего контроля организации в части формирования бухгалтерской отчетности определяется реализацией перечисленных критериев достоверности бухгалтерской отчетности как ...

... – форма № 2; в) отчет о движении капитала форма – № 3; г) отчет о движении денежных средств – форма № 4; д) приложение к бухгалтерскому балансу – форма № 5. Баланс – главная форма бухгалтерской отчетности. Он показывает состояние активов предприятия и источники их формирования на определенную дату. В финансовом анализе принято различать бухгалтерский (брутто-) баланс и аналитический (нетто-) ...

0 комментариев