Навигация

Анализ прибыли и рентабельности в ООО «Лестэк»

26056

знаков

0

таблиц

0

изображений

2. Анализ прибыли и рентабельности в ООО «Лестэк»

2.1.Анализ формирования и распределения прибыли

Различные стороны производственной/сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Обобщённо наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме №2 «Отчёт о финансовых результатах и их использовании».

К ним относятся:

• прибыль (убыток) от реализации продукции;

• прибыль (убыток) от прочей реализации;

• доходы и расходы от внереализационных операций;

• балансовая прибыль;

• налогооблагаемая прибыль;

• чистая прибыль и др.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях перехода к рыночной экономике составляет основу экономического развития, предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решение проблем социальных и материальных потребности трудового коллектива. За счёт прибыли выполняются также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями.

Таким образом, показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия.

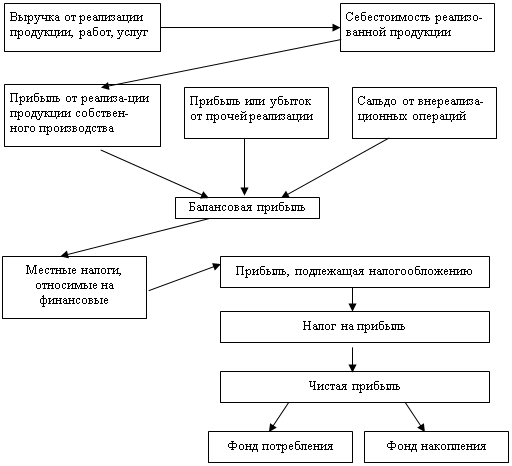

Конечный финансовый результат деятельности предприятия - это балансовая прибыль или убыток, который представляет собой сумму результата от реализации продукции (работ, услуг); результата от прочей реализации; сальдо доходов и расходов от внереализационных операций.

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование :

• Изменений каждого показателя за текущий анализируемый период («горизонтальный анализ» показателей финансовых результатов за отчётный период).

• Исследование структуры соответствующих показателей и их изменений («вертикальный анализ» показателей),

• Исследование влияние факторов на прибыль («факторный анализ»),

• Изучение в обобщённом виде динамики изменения показателей финансовых показателей за ряд отчётных периодов (то есть «трендовый анализ» показателей).

Для проведения вертикального и горизонтального анализа рассчитаем таблицу 1 (См. Приложения), используя данные отчётности предприятия из формы №2,

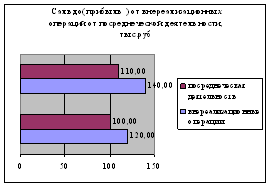

Из данных таблицы видно, что балансовая прибыль в 2005году существенно увеличилась по сравнению с 2007годом на 62 374 руб. или в 6 раз. В 2007году прибыль по сравнению с 2006годом наоборот резко снизилась на 1 726 460 руб, или в 159 раз. Таким образом, наметилась положительная тенденция изменения величины балансовой прибыли.

Увеличению балансовой прибыли способствовало:

Увеличение прибыли от финансово-хозяйственной деятельности на 43.648 руб. или на 76.5%, На вышеуказанное увеличение повлияло:

• Появившаяся статья доходов - «Проценты к получению» в сумме 7 966 руб., что увеличило балансовую прибыль на 10,8%,. Превышение абсолютного изменения операционных доходов над абсолютным изменением операционных расходов на 37 707 руб. (129481- 91 783).

Снижению балансовой прибыли способствовало:

• Убыток от внереализационных операций в сумме 27 409 руб., снизивший балансовую прибыль на 37,4%. Нужно отметить, что по сравнению с 2007годом в отчётном году произошло снижение данного убытка на 18 726 руб. или почти в 3 раза;

• Незначительное влияние оказало сокращение прибыли от реализации на 2 026 руб. или на 1%, что привело к снижению балансовой прибыли на 2,8%.

Таким образом, факторы, уменьшающие балансовую прибыль по сумме, были перекрыты действием увеличивающих её факторов, что в итоге и обусловило рост балансовой прибыли в отчетном году по сравнению с предыдущим почти в 6 раз.

2.3. Анализ рентабельности

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) её производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных ПОЗИЦИЙ.

Показатели рентабельности - это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценкифинансовогосостоянияпредприятия.Прианализепроизводства

3. Существующие резервы предприятия по увеличению прибыли

3.1. Характеристика распределения прибыли предприятия

Балансовая прибыль на ООО «Лестэк» в 2007году существенно увеличилась по сравнению с 2006годом на 62 374 руб. или в 6 раз.

Её увеличению способствовало: увеличение прибыли от финансово-хозяйственной деятельности, в основном за счёт появления статьи дохода «Проценты к получению» и превышения абсолютного изменения операционных доходов над абсолютным превышением операционных расходов, что увеличило балансовую прибыль на 60,5%.

Снижению балансовой прибыли способствовал убыток от внереализационных операций в сумме 27 409 руб., снизивший балансовую прибыль на 37,4%.

Таким образом, факторы, уменьшающие балансовую прибыль по сумме были перекрыты действием увеличивающих её факторов, что в итоге и обусловило рост балансовой прибыли в отчетном году по сравнению с предыдущим в 6 раз.

Результатом от прочей финансово-хозяйственной деятельности в 2007 году стала убыток в размере 98 863 руб., в то время как в предыдущем году наблюдался убыток в размере 144 535, который уменьшился за отчетный период на 54 674 руб.

В отчётном году результат от прочих внереализационных операций представляет собой убыток, который уменьшился по сравнению с 2006годом не 68%.

После уплаты налога на прибыль в распоряжении предприятия осталось 60 647 руб. Этих средств оказалось не достаточно для покрытия всех расходов. В 2006году убыток отчетного периода составил 60 400 руб.

За 2006'год показатели общей рентабельности продукции и рентабельность продаж по чистой прибыли увеличились, по сравнению с 2004 годом, хотя за аналогичный период прошлого года наблюдался резкий спад всех показателей рентабельности продукции.

Если за 2006год все показатели рентабельности вложений ООО «Лестэк» упали по сравнению с 2005г., то в 2007году произошла противоположная ситуация. Общая рентабельность вложений находится на низком уровне, так на 1 рубль имущества предприятия в отчётном году приходилось 1,12 коп. балансовой прибыли.

В целом все показатели прибыли и рентабельности в отчётном году возросли, что положительно характеризует деятельность ООО «Лестэк» в 2007 году (относительно 2005года).

3.2 Рекомендации по распределению прибыли предприятия

Увеличить прибыль предприятия возможно, предприняв ряд определенных мер:

1. Повышение технического уровня производства. Это внедрение новой,

прогрессивной технологии, механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий; прочие факторы, повышающие технический уровень производства.

2. Совершенствование организации производства и труда. Снижение себестоимости и увеличение прибыли предприятия может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствования управления производством и сокращения затрат на него; улучшение использования основных фондов; улучшение материально-технического снабжения; сокращения транспортных расходов; прочих факторов, повышающих уровень организации производства.

3. Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества. Условно-постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличением объема производства их количество на единицу продукции уменьшается, что приводит к снижению ее себестоимости.

Изменение номенклатуры и ассортимента производимой продукции является одним из важных факторов, влияющих на уровень затрат на производство. При различной рентабельности отдельных изделий (по отношению к себестоимости) сдвиги в составе продукции, связанные с совершенствованием ее структуры и повышением эффективности производства, могут приводить и к уменьшению и к увеличению затрат на производство.

4. Улучшение использования природных ресурсов. Здесь учитывается: изменение состава и качества сырья, что для работы с природным материалом имеет важное значение; способов обработки сырья; изменение других природных условий. Эти факторы отражают влияние естественных (природных) условий на величину переменных затрат.

5. Отраслевые и прочие факторы. К ним относятся: ввод и освоение новых цехов, производственных единиц и производств, подготовка и освоение производства в действующих объединениях и на предприятиях; прочие факторы.

Заключение

На основе проведенного анализа финансовой деятельности ООО "Лестэк" были сделаны следующие выводы.

Не смотря на увеличение стоимости имущества предприятие в 2006 году, его финансовая устойчивость ухудшилась по ряду показателей.

Балансовая прибыль в 2007году увеличилась почти в 6 раз. Не смотря на это после уплаты налога на прибыль, фирме не хватило средств на покрытие всех расходов, в результате чего убыток фирмы в отчетном периоде составил 60.400 руб., был сделан вывод о не эффективности использования имущества предприятия.

Показатели рентабельности производственных фондов и вложений несколько увеличились, но находятся на очень низком уровне.

В целом на основе проведенного анализа, были сделаны выводы, свидетельствующие о проблемах, связанных, прежде всего, с текущим оперативным управлением финансами на ООО "Лестэк". Управлению финансами на предприятии отводится слишком малая роль. Это связано с тем, что предприятие существует, сравнительно недавно, формы внутрифирменных отчетов еще не отработаны. По существу, управление финансами происходит на уровне бухгалтерской службы и руководителя предприятия. Поэтому необходимо организовать службу управления финансами и провести ряд мероприятий по улучшению финансового состояния в соответствии с данными рекомендациями.

Похожие работы

... дохода учитывает взаимосвязь факторов объемов производства, затрат и прибыли. Более точный расчет этих факторов обеспечивает высокий уровень планирования и прогнозирования финансовых результатов деятельности предприятия [12, с.88]. На основании изложенной выше методики проведем анализ рентабельности собственного капитала ОАО «Нефтекамскшина» по методике «Du Pont». Рассчитаем показатели данной ...

... 2.82. т.е за отчетный период активы стали меньше приносить доход, а собственный капитал вообще стал работать в убыток. 4. Выводы по работе В своей работе я произвела анализ финансовых результатов деятельности предприятия (ООО «Лайт2). Сделанные мною расчеты для удобства я представлю в виде консолидированной таблицы. Таблица 5. Показатели, характеризующие финансовое состояние предприятия ...

... увеличения объемов производства и продажи, снижения себестоимости продукции (работ, услуг), роста прибыли. К факторам, факторы). Глава 2. Анализ финансовых результатов деятельности предприятия ООО «СМР» 2.1 Экономическая характеристика предприятия Полное фирменное наименование общества - общество с ограниченной ответственностью «СМР». Общество имеет сокращённое фирменное наименование ...

... ,00 2 Мастер 2 5125 123000,00 3 Лаборант 3 3000 108000,00 4 Уборщица 1 2000 24000,00 Итого 7 330000,00 3. Формирование и распределение финансовых результатов деятельности предприятия 3.1 Местные сборы, относимые на финансовые результаты Местные сборы рассчитываются исходя из минимальной оплаты труда (МОТ), установленной на государственном уровне, среднесписочной ...

0 комментариев