Отображать учет товаров по ценам продажи с применением счета № 285 «Торговая наценка» в розничной торговле и общественном питании

Организация бухгалтерского учёта на предприятии

Затраты на производство

Оплата труда

Финансовые результаты

Информация для написания курсовой работы по теме «Общепроизводственные расходы»

Навигация

Организация бухгалтерского учёта на предприятии

Учётная политика АО "НКМЗ"

46542

знака

6

таблиц

0

изображений

2. Организация бухгалтерского учёта на предприятии

2.1 Основные средства

Основные средства отражаются в бухгалтерском учете и отчетности по первоначальной стоимости, слагающейся из затрат по их возведению или приобретению, включая расходы по их доставке и установке. Учтенная на бухгалтерских счетах первоначальная стоимость основных средств, как правило, не изменяется, за исключением следующих случаев:

а) переоборудование объекта (расширение, до стройка, модернизация, реконструкция), произведенное в порядке капитальных вложений;

б) переоценка основных фондов по решению правительства.

Для организации учета и обеспечения контроля за сохранностью основных средств каждому инвентарному объекту, независимо от того, находится ли он в эксплуатации или в запасе, присваивается номер.

Нумерация инвентарных объектов построена по порядко-серийной системе, т. е. для каждой классификационной группы основных средств по видам заранее выделяется определенная серия порядковых номеров, которые в последовательном порядке присваиваются каждому объекту данной группы.

Присвоенный инвентарному объекту номер обозначается нанесением его краской или каким-либо иным способом. Исключение составляют такие основные фонды, как водоемы, многолетние насаждения, передаточные устройства и др. Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на весь период нахождения его на заводе.

Единицей учета основных средств является объект основных средств:

завершенное устройство со всеми приспособлениями и принадлежностями к нему;

конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

обособленный комплекс конструктивно соединенных предметов одинакового или различного назначения, имеющих для

их обслуживания общие приспособления, принадлежности, управление и единый фундамент, вследствие чего каждый

предмет может выполнять свои функции, а комплекс - определенную работу только в составе комплекса, а не

самостоятельно;

иной актив, который соответствует определению основных средств, или часть такого актива, контролируемая

предприятием.

Если один объект основных средств из частей, имеющих разный срок полезного использования (эксплуатации), то каждая из этих частей может признаваться в бухгалтерском учете как отдельный объект основных средств.

Присвоение уникального инвентарного номера производится автоматизировано в базе данных «Главная бухгалтерия» бухгалтером, ответственным за ведение учета основных средств и прочих необоротных материальных активов на основании акта ввода в эксплуатацию.

Единоразово, при переходе на новые уникальные инвентарные номера, всем подразделениям завода в течение 2-х месяцев с даты вступления в силу настоящей инструкции необходимо внести изменения во все первичные документы в

бухгалтерском и аналитическом учете на основании инвентаризационных ведомостей, представленных главной бухгалтерией.

Аналитический пообъектный учет основных средств ведется в бюро бухгалтерского учета и анализа затрат с применением инвентарных карточек типовой формы (форма № ОС-6).

Инвентарная карточка открывается на каждый инвентарный объект. Разрешается вести одну карточку если:

однотипные предметы хозинвентаря, инструментов;

имеет одно и то же производственное или хозяйственное назначение;

одну и ту же техническую характеристику;

одинаковую стоимость;

поступившие одновременно и в одно структурное подразделение.

Заполнение инвентарных карточек производится на основе первичной документации:

актов приемки-передачи,

технических паспортов;

других документов на приобретение, переоценку, перемещение.

Примечание: характеристика должна быть краткой, отражать индивидуальные особенности объекта. Ответственность несет служба, составляющая данный документ.

Срок хранения инвентарных карточек составляет 3 года после ликвидации объекта. Сортируются карточки по группам, по месту эксплуатации объектов, по материально - ответственным лицам.

Проводки хозяйственных операций связанных с реализацией основных средств

| № | Содержание операции | Дт | Кт | Сумма |

| 1. | Поступила предоплата за автомобиль, подлежащий продаже | 311 «Текущие счета в национальной валюте» | 377 «Расчеты с прочими дебиторами» | 66,0 |

| 2. | НДС в сумме поступившей предоплаты | 643 «Налоговые обязательства» | 641-4 «Расчеты по налогам» | 11,0 |

| 3. | Реализован автомобиль | 377 «Расчеты с прочими дебиторами» | 742 «Доход от реализации необоротных активов» | 66,0 |

| 4. | НДС в сумме реализации | 742 «Доход от реализации необоротных активов» | 643 «Налоговые обязательства» | 11,0 |

| 5. | Списан износ проданного автомобиля | 131 «Износ основных средств» | 105 «Транспортные средства» | 10,0 |

| 6. | Списана остаточная стоимость реализованного автомобиля 50-10 | 850 «Прочие затраты» | 105 «Транспортные средства» | 40,0 |

| 7. | Списаны доходы на финансовые результаты от продажи автомобиля (в сумме реализации без НДС) 66-11 | 742 «Доход от реализации необоротных активов» | 793 «Результат прочей обычной деятельности» | 55,0 |

| 8. | Списана себестоимость реализованного автомобиля | 793 «Результат прочей обычней деятельности» | 850 «Прочие затраты» | 40,0 |

| 9. | Прибыль от реализации автомобиля (отражается в составе прибыли от прочей деятельности в конце отчетного периода) 55-40 | 793 «Результат прочей обычной деятельности» | 441 «Нераспределенная прибыль» | 15,0 |

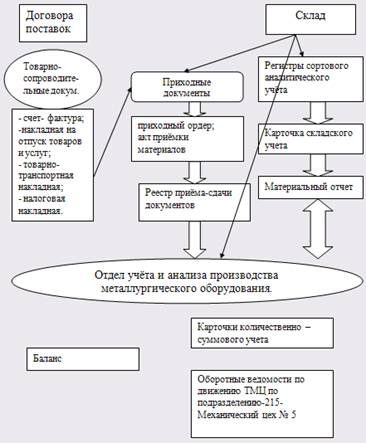

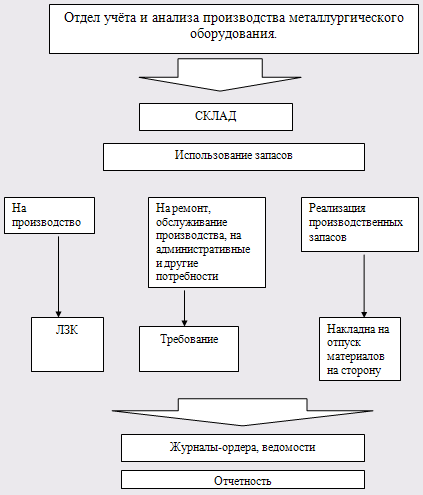

2.2 Производственные запасы

Запасы - это активы, которые:

- содержатся для дальнейшей продажи в условиях обычной хозяйственной деятельности;

- находятся в процессе производства с целью дальнейшей продажи продукта производства;

- содержатся для потребления во время производства продукции, выполнения работ и предоставления услуг, а также управления предприятием.

Запасы признаются активом если существует вероятность того, что предприятие получит в будущем экономические выгоды, связанные с их использованием, и их стоимость может быть достоверно определена.

Операции по приобретению производственных запасов

| Поступление + оплата (с изменением цен) | |||||||||

| 1 | 09.01 | Оприходование запасов Отражен НК | 20 (22. 28) ном № | Производственные запасы | 6311 акт | НФП с отеч. пост. | 100 | ВР=100 | |

| 644 акт | Налоговый кредит 6311 акт | НФП с отеч. пост. | 20 | ||||||

| 2 | 10.01 | Получен счет-фактура, сторно по акту | 20(22. 28)ном № | 6311 акт | НФП с отеч. пост. | -100 | |||

| 644 акт | Налоговый кредит | 6311 акт | НФП с отеч. пост. | -20 | |||||

| Закрытие по счету ФО | 6311 акт | НФП с отеч. пост. | Расч. с отеч. пост. | 150 | ВР=50 | ||||

| 644 акт | Налоговый кредит 6312 | Расч с отеч пост. | 30 | ||||||

| 3 | l0.0l | 63 12 счет Произведена оплата | Расч. с отеч. пост. | 311 | Тек. счета в нац. валюте | 150 | |||

| Расч с отеч. пост. | 311 | 30 | |||||||

| 4 | 100l | Проведен НК по н/н | 641 карт «02» ] Налоговый кредит | 644 счет | Налоговый кредит | 30 | ||||

| Оплата + поступление | |||||||||

| 09.01 | Перечисление аванса за ТМЦ Отражен НК | 37.1 сче. | Расч. по выдан, аванс. | 311 | Тек. Счета в нац. валюте | 100 | ВР=100 | ||

| 371 счет | Расч.по выдан. аванс. | 371 счет | 20 | ||||||

| Налоговый кредит | Расч. по выд. аванс. | 20 | |||||||

| 2 | 10.01 | Получение запасов по сч.-факт. | 20(22, 28)ном № | Производственные запасы | НФП с отеч. пост. | 100 | |||

| 3 | 10.01 | Закрытие счетом ФО | 6311 акт | НФП с отеч. nocт. | 371 счет Расч. по выд. аванс. | 100 | |||

| 4 | 10. 01 | Отражена н/н | 64 1 карт. «02» | Расчеты по налогам 644 счет Налоговый кредит | 20 | ||||

Бухгалтерский учет МБП ведется на счете 22 «Малоценные и быстроизнашивающиеся предметы по следующим однородным группам:

- МБП на складе (субсчет 221);

- МБП в эксплуатации - хозяйственный инвентарь (субсчет 224);

- МБП в эксплуатации - производственный инвентарь (субсчет225); МБП в эксплуатации - инструмент (субсчет 226);

- МБП в эксплуатации - спецодежда (субсчет 227);

- МБП в эксплуатации - спецоснастка (субсчет 228).

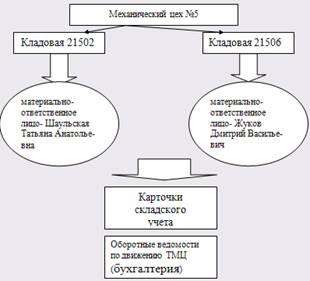

Получение МБП с заводских складов и перемещение их между цехами оформляется первичными документами, выписанными в трех экземплярах: накладными, требованиям.

Материально-ответственные лица осуществляют учет МБП на карточках складского учета

Похожие работы

... цехов-участков по элементам затрат в соответствии с Положением (стандартом) бухгалтерского учета №16 "Расходы"; Классификацию расходов на производство проводить согласно Положению (стандарту) бухгалтерского учета № 16 "Расходы". В производственную себестоимость продукции включать: -прямые расходы; -производственные накладные расходы (постоянные и переменные). В состав прочих прямых расходов ...

... предприятия, совершенствовать все подсистемы предприятия и приводить его потенциал в соответствие с условиями внешней среды. 3 РАЗРАБОТКА И ОБОСНОВАНИЕ НЕКОТОРЫХ ПУТЕЙ РАЗВИТИЯ БАЗОВОГО ПРЕДПРИЯТИЯ В РАМКАХ СТРАТЕГИИ РАЗВИТИЯ АО НКМЗ ДО 2010 ГОДА 3.1 Создание технопарка на базе ЗАО НКМЗ как инструмент повышения конкурентоспособности предприятия за счёт увеличения наукоёмкости выпускаемой ...

0 комментариев