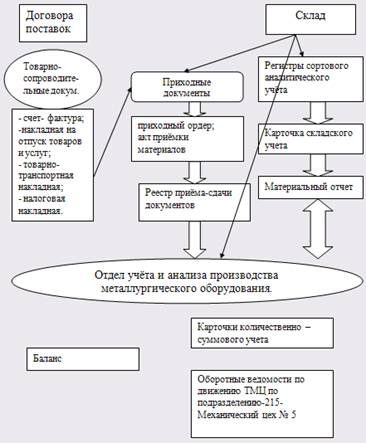

Отображать учет товаров по ценам продажи с применением счета № 285 «Торговая наценка» в розничной торговле и общественном питании

Организация бухгалтерского учёта на предприятии

Затраты на производство

Оплата труда

Финансовые результаты

Информация для написания курсовой работы по теме «Общепроизводственные расходы»

Навигация

Отображать учет товаров по ценам продажи с применением счета № 285 «Торговая наценка» в розничной торговле и общественном питании

Учётная политика АО "НКМЗ"

46542

знака

6

таблиц

0

изображений

13. Отображать учет товаров по ценам продажи с применением счета № 285 «Торговая наценка» в розничной торговле и общественном питании.

14. Основными средствами считать материальные активы, которые предприятие содержит с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования которых более одного года (или операционного цикла, если он больше года).

Основные средства распределять по группам, установленным пунктом 5 Положения (стандарта) бухгалтерского учета №7 «Основные средства».

Ликвидационную стоимость основных средств не применять.

Первоначальную оценку объекта основных средств осуществлять по себестоимости согласно Положению (стандарту) бухгалтерского учета №7 «Основные средства», НДС по объектам непромышленной сферы относить на субсчет 949 «Прочие расходы операционной деятельности».

15. Начисление амортизации осуществлять по субсчету 103 «Здания, сооружения и передаточные устройства» (группа 1 в НУ) с применением прямолинейного метода, для всех других субсчетов и групп основных средств и других необоротных материальных активов кумулятивного метода с применением обычных годовых норм амортизационных отчислений.

Амортизацию (износ) по счету 111 «Библиотечные фонды» начислять в первом месяце использования объекта в размере 100 процентов его амортизируемой стоимости, по счету 112 «Малоценные необоротные материальные активы» начислять в следующем месяце за вводом объекта в эксплуатацию размере 100 процентов его амортизируемой стоимости.

Начисление амортизации (износа) по нематериальным активам осуществляется с применением прямолинейного метода (в соответствии с Положением (стандартом) бухгалтерского учета №8 «Нематериальные активы») в течение срока их полезного использования, но не более 20 лет.

16. К составу малоценных необоротных материальных активов (балансовый счет 112 «Малоценные необоротные материальные активы») относить активы, срок полезного использования которых более одного года по итогом с начала отчетного года);

или операционного цикла и стоимостью от 500 до 5000 грн., а также специальные инструменты, специальные приспособления и специальная оснастка стоимостью свыше 500 грн., срок полезного использования которых более одного года или операционного цикла.

На стоимость малоценных и быстроизнашивающихся предметов начислять износ по методу, определенном в пункте 16 приказа и учитывать их на счете 112 «Малоценные необоротные активы» до полного износа вследствие непригодности к эксплуатации. Сумму износа отражать на субсчете 1322 «Износ малоценных необоротных активов».

17. К составу малоценных и быстроизнашивающихся предметов (балансовый счет 22 «Малоценные и быстроизнашивающиеся предметы») относить активы, которые используются в течение не более одного года или нормального операционного цикла, если он более одного года, независимо от стоимости, а также активы, которые используются в течение более одного года или нормального операционного цикла, стоимостью до 500 грн.

Стоимость малоценных и быстроизнашивающихся предметов, учитываемых на счете 22 «Малоценные и быстроизнашивающиеся предметы», переданных в цех в эксплуатацию, исключать из состава активов (списывать с баланса счета учета запасов). С целью обеспечения сохранности ответственными лицами указанных предметов в эксплуатации осуществлять должный контроль за их движением (в частности, оперативный учет в количественном выражении) по местам эксплуатации в течение срока их фактического использования.

18. Осуществлять инвентаризацию имущества, денежных средств и финансовых обязательств перед составлением годовой бухгалтерской отчетности, а также в случаях, предусмотренных законодательством Украины.

19. В соответствии с П(С)БУ, переоценку (дооценку и уценку) запасов, основных фондов, нематериальных активов, других материальных необоротных активов до их справедливой стоимости, а также отслеживание соответствия указанных ценностей определению актива производить инвентаризационной комиссией на дату проведения годовой инвентаризации, а также при необходимости - в момент совершения хозяйственных операций с той регулярностью, чтобы их стоимость на дату баланса существенно не отличалась от справедливой стоимости.

Переоценку основных средств проводить, если остаточная стоимость отличается от справедливой более, чем на 15%.

20. Отсроченные налоговые активы определять в соответствии с Положением (стандартом) бухгалтерского учета № 17 « Налог на прибыль» на момент составления годовой финансовой отчетности в том случае, когда налог на прибыль, определенный согласно учетной политике предприятия по данным бухгалтерского учета, меньше налога на прибыль, определенного с целью налогообложения.

21. Дебиторскую задолженность признавать активом, если существует вероятность получения предприятием будущих экономических выгод и может быть достоверно определена ее сумма.

Текущую дебиторскую задолженность за продукцию, товары, работы, услуги включать в итог баланса по чистой реализационной стоимости, равной сумме дебиторской задолженности за вычетом сомнительных и безнадежных долгов.

22. Заместителю генерального директора по финансам и сбыту Сукову Г.С. в срок до 10.02.2003г. создать на предприятии резерв сомнительных долгов на 2003год.

Величину резерва сомнительных долгов рассчитывать один раз в год на основе классификации текущей дебиторской задолженности по срокам задолженности по состоянию на 01.01.2007 го да. Процент (коэффициент) сомнительности применять к общей сумме текущей дебиторской задолженности на 01.01.2003г. и на протяжении года не изменять.

В случае, если сумма начисленного резерва недостаточна для списания безнадежной дебиторской задолженности, разница списывается на расходы отчетного периода, субсчет 944 «Сомнительные и безнадежные долги».

23. Денежными средствами и их эквивалентами в финансовой отчетности согласно Положению (стандарту) бухгалтерского учета № 4 «Отчет о движении денежных средств» считать денежные средства на расчетных и депозитных счетах, денежные средства в кассе предприятия, денежные средства в пути.

24. К расходам будущих периодов относить предварительно уплаченные суммы за подписку периодических изданий, приобретенные патенты, предварительно оплаченные рекламные услуги и все другие расходы, касающиеся следующих отчетных периодов.

25. Обязательства (долги) предприятия учитываются в соответствии Положением (стандартом) бухгалтерского учета № 11 «Обязательства» и признаются в случаях, если его оценка может быть достоверно определена и существует вероятность уменьшения экономических выгод в будущем вследствие его погашения.

Сумму обеспечений по выплатам выслуги лет и отпусков работников признать не существенной, резервы на выслугу лет, выплату отпусков работникам не создавать.

26. Обязательства отражать только тогда, когда актив получен или когда предприятие заключает безотказное соглашение приобрести актив.

27. Отсроченные налоговые обязательства определять в соответствии с Положением (стандартом) бухгалтерского учета № 17 « Налог на прибыль» на момент составления годовой финансовой отчетности в том случае, если налоговое обязательство по декларации о прибыли предприятия меньше налога на прибыль, определенного согласно финансовому учету.

28. В состав доходов будущих периодов включать суммы доходов, начисленных на протяжении текущего или предыдущих отчетных периодов, которые будут определены в следующих отчетных периодах.

29. Доходы и расходы включать в состав отчета о финансовых результатах на основании принципов начисления и соответствия и отражать в бухгалтерском учете и финансовых отчетах тех периодов, к которым они относятся.

30. Товары, переданные на комиссию, не считать реализованными в момент передачи комиссионеру, поэтому данный момент не считать моментом возникновения доходов.

31.Оплату труда работников предприятия осуществлять в соответствии с заключенным коллективным договором, утвержденным штатным расписанием предприятия, установленными тарифными ставками, используя данные учета рабочего времени электронных проходных.

32.Осуществлять налоговый учет в соответствии с действующим законодательством Украины:

32.1. Предоставить право подписи налоговых накладных по НДС: заместителю главного бухгалтера Дихтяр В.М., начальнику бюро главной бухгалтерии Беспалой Г.В.

32.2. Расчет прироста (уменьшения) балансовой стоимости покупных товаров (кроме активов, подлежащих амортизации, ценных бумаг), материалов, сырья, комплектующих изделий и полуфабрикатов, МБП на складах в незавершенном производстве

32.3. Пересчет балансовой стоимости иностранной валюты и задолженности в иностранной валюте по монетарным счетам, которые находятся на учете на конец периода, производить поквартально.

32.4 Для определения объекта налогообложения при реализации продукции связанным лицам, при бартерных операциях обычными ценами считать контрактные (на уровне справедливой цены),

33. Ответственность за достоверность учетных данных, полноту отображения хозяйственных операций, поручаю соответствующим органам возложить на главного бухгалтера Канурную З.Ф., а при ее отсутствии - на заместителя главного бухгалтера Дихтяр В.М.

34.Контроль за исполнением настоящего приказа оставляю за собой.

Похожие работы

... цехов-участков по элементам затрат в соответствии с Положением (стандартом) бухгалтерского учета №16 "Расходы"; Классификацию расходов на производство проводить согласно Положению (стандарту) бухгалтерского учета № 16 "Расходы". В производственную себестоимость продукции включать: -прямые расходы; -производственные накладные расходы (постоянные и переменные). В состав прочих прямых расходов ...

... предприятия, совершенствовать все подсистемы предприятия и приводить его потенциал в соответствие с условиями внешней среды. 3 РАЗРАБОТКА И ОБОСНОВАНИЕ НЕКОТОРЫХ ПУТЕЙ РАЗВИТИЯ БАЗОВОГО ПРЕДПРИЯТИЯ В РАМКАХ СТРАТЕГИИ РАЗВИТИЯ АО НКМЗ ДО 2010 ГОДА 3.1 Создание технопарка на базе ЗАО НКМЗ как инструмент повышения конкурентоспособности предприятия за счёт увеличения наукоёмкости выпускаемой ...

0 комментариев