ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

ОСНОВНЫЕ СРЕДСТВА И ИХ РОЛЬ В ТОРГОВЛЕ

НОРМАТИВНО-ЗАКОНОДАТЕЛЬНЫЕ ДОКУМЕНТЫ, РЕГУЛИРУЮЩИЕ ОСУЩЕСТВЛЕНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ С ОСНОВНЫМИ СРЕДСТВАМИ

УЧЁТ ОСНОВНЫХ СРЕДСТВ

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЁТ ДВИЖЕНИЯ

ОСНОВНЫХ СРЕДСТВ

АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ И УЧЁТ ИХ ИЗНОСА

ПОКАЗАТЕЛИ БУХГАЛТЕРСКОЙ И СТАТИСТИЧЕСКОЙ ОТЧЁТНОСТИ О НАЛИЧИИ И ДВИЖЕНИИ ОСНОВНЫХ СРЕДСТВ

Навигация

УЧЁТ ОСНОВНЫХ СРЕДСТВ

Учёт поступления и выбытия основных средств

82274

знака

9

таблиц

0

изображений

3. УЧЁТ ОСНОВНЫХ СРЕДСТВ.

3.1. ОСНОВНЫЕ ПОЛОЖЕНИЯ УЧЁТНОЙ ПОЛИТИКИ.

При ведении бухгалтерского учёта предприятие должно в течение отчетного года соблюдать принятую методику, то есть учётную политику. Изменение учётной политики оговаривается в пояснительной записке к годовому отчёту, с указанием возникших вследствие внесения изменений в учётную политику результатов в денежном выражении.

Составной частью учётной политики юридического лица должен стать метод определения выручки от реализации продукции, работ, услуг, так как от этого зависит порядок исчисления и уплаты налогов.

Формирование учётной политики должно исходить из выбора и обоснования способов ведения бухгалтерского учёта в соответствии с действующей нормативной базой, утверждённой законодательством.

Учётная политика разрабатывается на всех предприятиях, независимо от формы собственности и источников финансирования и оформляется приказом руководителя. При отсутствии нормативных законодательных актов по конкретным вопросам, учётная политика по таким вопросам формируется самостоятельно, исходя из действующих положений по бухгалтерскому учёту и согласовывается с налоговой инспекцией.

К учётной политике предъявляются следующие требования:

· полнота отражения в бухгалтерском учёте всех фактов деятельности предприятия

· отражение фактов хозяйственной деятельности исходя из правовых норм и экономических условий хозяйствования,

· тождество данных синтетического и аналитического учёта на первое число каждого месяца, а также с данными бухгалтерской и налоговой отчётности,

· рациональное и экономное ведение учёта исходя из условий хозяйственной деятельности и величины предприятия.

В понятие «выбора способов ведения бухгалтерского учёта» входят такие вопросы:

· выбор учётных регистров,

· погашение первоначальной стоимости основных фондов

· формирование фондов и резервов

· погашение стоимости нематериальных активов,

· оценка материальных ресурсов,

· признание и использование прибыли предприятия

· отражение курсовых разниц.

Учётная политика ОАО «Белхозторг» сформирована в соответствии с Законом Республики Беларусь «О бухгалтерском учёте и отчётности» и нормативными актами по бухгалтерскому учёту и налогообложению.

Ведение бухгалтерского учёта ОАО «Белхозторг» осуществляется бухгалтерией, возглавляемой главным бухгалтером.

Бухгалтерский учёт ведётся по журнально-ордерной форме, с выходными формами учётных регистров и первичных документов, рекомендованных Министерством финансов Республики Беларусь.

Учётная информация на данном предприятии обрабатывается как автоматизировано с использованием программных средств, так и вручную.

К основным средствам относятся предметы, полезный срок использования которых более одного года, стоимостью свыше 30 базовых величин.

Погашение стоимости основных фондов производится путём ежемесячной амортизации, которая начисляется равномерно по утверждённым в установленном порядке нормам амортизационных отчислений от первоначальной стоимости основных фондов. Затраты на ремонт основных фондов предприятия включаются состав издержек обращения текущего периода.

Определение целесообразности и непригодности объектов основных средств к дальнейшему использованию и оформление документации на списание указанных объектов осуществляется постоянно действующей комиссией.

Материально-ответственные лица представляют сводные учётные документы (материальный отчет) по основным средствам в эксплуатации.

3.2 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ПОСТУПЛЕНИЯ И ВЫБЫТИЯ ОСНОВНЫХ СРЕДСТВ.

Бухгалтерский учёт основных средств должен обеспечить документальное подтверждение наличия и движения основных средств по местам нахождения и в разрезе материально ответственных лиц, правильное начисление износа, определение затрат на ремонты.

Создавая предприятие, его собственники в первоочередном порядке решают проблему укомплектования основными средствами. Если учредительными документами предусмотрено внесение основных средств в счет уставного капитала, то они вручаются предприятию. Далее, в процессе своей деятельности предприятия пополняют свои основные средства с целью замены износившихся, устаревших и по другим причинам. Порядок отражения в бухгалтерском учете увеличения основных средств зависит от того, каким образом и на каких условиях они приобретены.

Основные средства на предприятие поступают в результате:

Ø капитальных вложений;

Ø приобретения у других юридических и физических лиц за

Ø плату;

Ø получения от других предприятий и лиц безвозмездно; субсидий правительственных и местных органов власти; внесения их учредителями в счет вклада в уставный капитал предприятия

Ø оприходования излишков основных средств, выявленных при инвентаризации;

Ø получения в аренду.

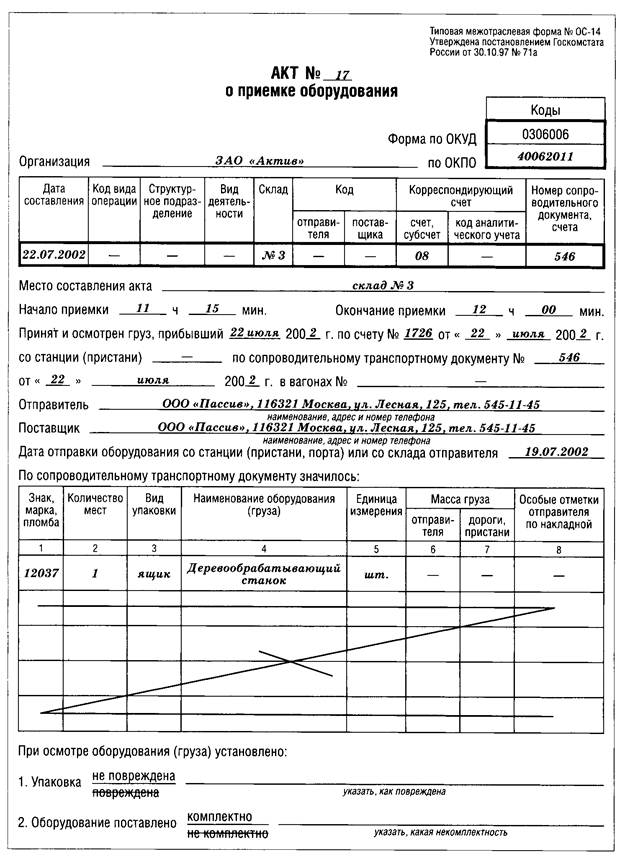

Поступающие основные средства принимает комиссия, назначаемая руководителем предприятия. Как правило, на предприятиях создаются постоянно действующие комиссии. В состав комиссии обычно включают специалиста по строительству или инженера по технике безопасности, бухгалтера, руководителя структурного подразделения предприятия, которому передаются в эксплуатацию основные средства. Для оформления приемки комиссия составляет в одном экземпляре акт приемки-передачи основных средств по форме ОС-1 (Приложение Б).

Акт приемки-передачи основных средств составляется в одном экземпляре на каждый объект основных средств. В акте указывается характеристика объекта, его наименование, год выпуска или постройки, источник приобретения (возведения), дата ввода в эксплуатацию, соответствие основных средств техническим условиям, первоначальную стоимость, заключение и подписи членов комиссии, другая информация, необходимая для правильной эксплуатации и учета основных средств. Составление общего акта на несколько принимаемых объектов основных средств допускается лишь для хозяйственного инвентаря, оборудования и т.п., если эти объекты основных средств однотипны, имеют одинаковую стоимость и принимаются под ответственность одного и того же ответственного лица. К акту приемки-передачи основных средств прилагается техническая документация (паспорта, чертежи, спецификации, комплектовочная ведомость и т.п.), которая передается материально ответственным лицам по местам эксплуатации основных средств. После оформления акт приемки-передачи основных средств вместе с приложенной технической документацией передается на утверждение руководителю предприятия, а затем в бухгалтерию.

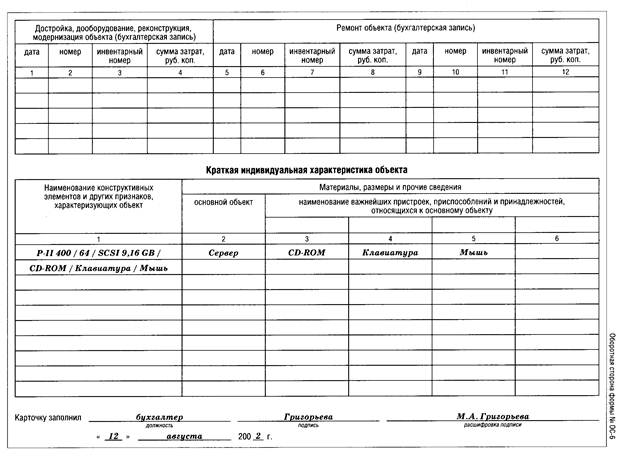

На основании этих документов бухгалтер заполняет инвентарную карточку на весь период эксплуатации объекта по форме ОС-6 (Приложение В). Инвентарные карточки составляются в одном экземпляре. В них указываются: наименование объекта, его краткая характеристика, первоначальная стоимость, норма амортизационных отчислений, номер акта и дата приемки основных средств, инвентарный номер и т.п.

В момент составления акта по форме ОС-1 каждому инвентарному объекту основных средств присваивается инвентарный номер, который сохраняется за объектом весь период его нахождения на данном предприятии. Этот номер наносится на объект масляной краской или прикрепляется в виде жетона. Инвентарные объекты нумеруются по порядково - серийной системе. Каждой классификационной группе основных средств выделяется определенная серия порядковых номеров, которые в последовательном порядке присваиваются каждому объекту данной группы основных средств.

Внутреннее перемещение объектов оформляется актом приемки- передачи или накладной на внутреннее перемещение основных средств (форма ОС-2) в двух экземплярах. Первый экземпляр передают в бухгалтерию для записи в инвентарной карточке, а второй остается у сдатчика для отметки о выбытии соответствующего объекта (Приложение Г).

Отсутствие данного документа объясняется тем, что на предприятии за отчетный месяц не было внутреннего перемещения.

При перемещении основных средств внутри предприятия, ремонте и выбытии в карточках делаются соответствующие отметки. Основанием для этого служат данные документов о перемещении, ремонте, ликвидации основных средств.

Инвентарные карточки хранятся по классификационным группам основных средств, а внутри каждой группы по местам их нахождения и видам. Это позволяет легко установить наличие основных средств по каждой группе и местам их нахождения. При выбытии основных средств инвентарные карточки из картотеки изымаются.

Для того чтобы обеспечить контроль за сохранностью инвентарных карточек составляют "Опись инвентарных карточек по учету основных средств" которая составляется в одном экземпляре. Опись инвентарных карточек ведется в разрезе классификационных групп основных средств

Есть предприятия, где количество объектов основных средств незначительное и пообъектный учет на них ведется в инвентарной книге (форма ОС-11).

Записи в книге производятся в разрезе классификационных групп основных средств и по местам их нахождения. На таких предприятиях опись инвентарных карточек (форма ОС-10) не составляется.

Кроме вышеуказанных документов для учета движения основных средств составляется "Карточка учета движения основных средств" (форма ОС-12). Данная карточка открывается на год на каждую классификационную группу основных средств. В карточке указывают наличие основных средств на начало месяца, поступление и выбытие основных средств, сумму износа и затраты на капитальный ремонт. Инвентарные карточки и карточки учета движения основных средств сверяются с данными синтетического учета основных средств и используются для заполнения отчетности о наличии и движении основных средств.

Для пообъектного учета основных средств в местах их нахождения и по материально ответственным лицам применяется "Инвентарный список основных средств" (форма ОС-13). В нем указывают наименование классификационной группы, номер и дату инвентарной карточки, инвентарный номер объекта, полное наименование объекта основных средств, его характеристика, первоначальная стоимость, отметки о выбытии (перемещении) и др. На ОАО «Белхозторг» такой список не ведется.

Инвентарные списки составляются в двух экземплярах. Один экземпляр списка хранится у материально ответственного лица по месту нахождения объекта основных средств, а другой экземпляр - в бухгалтерии с распиской материально ответственного лица. Данные списки не реже одного раза в полугодие должны сверяться.

При частичной автоматизации учета основных средств на ОАО "Белхозторг"данные инвентарных карточек вводятся в ЭВМ и в дальнейшем хранятся в памяти компьютера в виде картотеки. При поступлении и выбытии основных средств в полученный массив инвентарных карточек вносятся соответствующие изменения. Учет движения основных средств отражается в машинограмме "Оборотная ведомость движения по счету 0Г' за отчетный месяц (Приложение Д). В ней указывается наименование основного средства, информация о поступлении и выбытии, входящее и исходящее сальдо.

Кроме вышеперечисленного в оборотной ведомости содержится информация о безвозмездном поступлении основных средств от других предприятий. А в конце года составляются сведения о безвозмездной передаче основных средств и сведения о приобретенных основных средствах за отчетный год (Приложение И).

В процессе деятельности предприятия совершаются действия, в результате которых основные средства выбывают. Порядок отражения выбытия основных средств зависит от его причины. Чаще всего они выбывают по следующим причинам:

Ø при реализации основных средств юридическим и физическим лицам;

Ø при безвозмездной передаче основных средств другим предприятиям;

Ø при их внесении в качестве взноса в уставный капитал других предприятий;

Ø при ликвидации основных средств, связанной с их физическим и моральным износом;

Ø при недостачах, выявленных в результате проведенной инвентаризации;

Ø при уничтожении основных средств в результате аварий, стихийных бедствий;

Ø при передаче арендодателю капитальных вложений в арендованные основные средства после истечения срока аренды.

В условиях рыночных отношений возникают случаи, когда тот или иной объект становится предприятию не нужным, и оно должно попытаться его реализовать. Условия продажи - покупки, продажная цена оговариваются с покупателем. Продажная цена зависит от величины остаточной стоимости продаваемого объекта, его физического и морального износа, спроса и предложения на рынке на такие товары. Цена, по которой предприятие реализует основные средства, может быть на уровне остаточной стоимости, выше или ниже ее.

При продаже основных средств материально ответственное лицо, в подотчете которого находится объект, получив от представителя покупателя доверенность на право совершения покупки, выписывает товарно-транспортную накладную. В накладной работник бухгалтерии указывает необходимые данные по объекту (первоначальную или восстановительную стоимость, начисленный за время эксплуатации износ, отпускную цену и т.п.).

Кроме этого к накладной прилагается необходимая техническая и другая документация на основные средства.

При продаже основных средств комиссия составляет "Акт приемки- передачи основных средств". На основании данного акта в бухгалтерии делаются соответствующие отметки в инвентарных карточках, а затем они изымаются из картотеки, о чем делаются соответствующие записи в описи инвентарных карточек или в инвентарной книге.

При частичной автоматизации учета основных средств на рассматриваемом предприятии, при продаже основных средств карточка изымается из картотеки, а соответствующая запись, сделанная на ЭВМ - удаляется.

Когда основные средства пришли в негодность и реализовать или передать безвозмездно другому предприятию невозможно, то они подлежат списанию и ликвидации. Ликвидация - это выбытие основных средств вследствие их физического и морального износа, аварий, ветхости, стихийных бедствий, нарушения нормативных условий эксплуатации, а также в связи со строительством, техническим перевооружением предприятия и по другим причинам. Предприятие имеет право списывать с баланса здания, сооружения, оборудование, транспортные средства и другое имущество, входящее в категорию основных средств, если они изношены либо морально устарели.

Для определения непригодности объектов основных средств к дальнейшему использованию, невозможности реализации или неэффективности их восстановления, а также оформления соответствующей документации по ликвидации на предприятии создается специальная комиссия. В ее состав обязательно включаются главный бухгалтер (или заместитель) и лицо, на которого возложена ответственность за сохранность основных средств.

Бывают случаи, когда приемку и списание основных средств осуществляет одна и та же комиссия.

На предъявленный к списанию объект комиссия составляет "Акт ликвидации основных средств" по форме ОС-3 (Приложение Е) в двух экземплярах. В нем указываются наименование объекта основных средств, дата поступления на предприятие и ввода в эксплуатацию, инвентарный номер, первоначальная стоимость, причины списания с баланса, износ, наличие драгоценных металлов в списываемом объекте. При списание автотранспортных средств составляется «Акт на списание автотранспортных средств» (Приложение Ж).

При списании с баланса машин, оборудования и транспортных средств вследствие аварии к акту о ликвидации основных средств прилагается копия акта об аварии, где указываются ее причины и виновники.

Акт на списание основных средств подписывают все члены комиссии, главный бухгалтер. К ликвидации объекта основных средств приступают только после утверждения акта руководителем предприятия. После утверждения акт передается в бухгалтерию для отражения в учете.

Выбывшие основные средства снимаются с учета предприятия.

Поскольку в учете основные средства числятся по первоначальной (восстановительной) стоимости и за весь период их эксплуатации начисляется износ, они должны быть сняты с учета по этой стоимости. Одновременно по ним уменьшается износ.

На рассматриваемом предприятии сумма выбывшего объекта основных средств отражается в машинограмме "Оборотная ведомость движения по счету ОС' по кредиту счета 01. Помимо этого объект снимается с учета, для чего в инвентарной карточке делается отметка и она изымается из картотеки.

Похожие работы

... будущем экономические выгоды, связанные с использованием актива, и его стоимость может быть достоверно определена. Бухгалтерский учет призван документально правильно оформлять и своевременно отражать в учетных регистрах наличие и движение (поступление, выбытие) основных средств, обеспечивать контроль за сохранностью основных средств и их состоянием, выявлять величину изнашиваемости и расходы на ...

... , учитываемые организацией на забалансовых счетах. Инвентарные карточки суммарно сверяются с данными синтетического учета основных средств. 4. Документальное оформление и аналитический учет поступления основных средств. 4.1. Формирование и учет поступления основных средств Основные средства предприятий формируются в результате: * капитальных инвестиций (сооружения, изготовления, ...

... также финансовой арен Если предприятия используют текущую аренду, то арендодатель сданное в аренду имущество учитывает на своем балансе в составе собственных основных средств с соответствующей отметкой их выбытия в инвентарной карточке по учету основных средств. При значительном количестве объектов, сдаваемых в текущую аренду, такие карточки группируют а отдельную группу. Передача в аренду ...

... с содержанием основных средств (технический осмотр, поддержание в рабочем состоянии, др.); – обеспечение контроля за сохранностью основных средств, принятых к бухгалтерскому учету; – проведение анализа использования основных средств; – получение информации об основных средствах, необходимой для раскрытия в бухгалтерской отчетности [37]. В Методических указаниях не содержится обязательного ...

0 комментариев