ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

ОСНОВНЫЕ СРЕДСТВА И ИХ РОЛЬ В ТОРГОВЛЕ

НОРМАТИВНО-ЗАКОНОДАТЕЛЬНЫЕ ДОКУМЕНТЫ, РЕГУЛИРУЮЩИЕ ОСУЩЕСТВЛЕНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ С ОСНОВНЫМИ СРЕДСТВАМИ

УЧЁТ ОСНОВНЫХ СРЕДСТВ

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЁТ ДВИЖЕНИЯ

ОСНОВНЫХ СРЕДСТВ

АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ И УЧЁТ ИХ ИЗНОСА

ПОКАЗАТЕЛИ БУХГАЛТЕРСКОЙ И СТАТИСТИЧЕСКОЙ ОТЧЁТНОСТИ О НАЛИЧИИ И ДВИЖЕНИИ ОСНОВНЫХ СРЕДСТВ

Навигация

ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

Учёт поступления и выбытия основных средств

82274

знака

9

таблиц

0

изображений

1. ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ.

1.1.НАПРАВЛЕНИЯ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ, ПРОИЗВОДСТВЕННАЯ СТРУКТУРА И СТРУКТУРА УПРАВЛЕНИЯ.

ОАО «Белхозторг» зарегистрировано в качестве юридического лица 27 февраля 1995 года Минским горисполкомом (свидетельство от 15.11.1996г. № 2530), расположено по адресу г. Минск, ул. Платонова, 34.

Учредителями общества являются: Министерство по управлению государственным имуществом и приватизации Республики Беларусь и члены арендного предприятия - Минской областной базы «Хозторг».

Общество является коммерческой организацией - юридическим лицом, действует на принципах хозяйственного расчета, обладает обособленным имуществом, имеет самостоятельный баланс, расчетный и спецссудный счета. Оно в праве от своего имени заключать договора, владеть, пользоваться и распоряжаться принадлежащим ему имуществом, пользоваться кредитом банков, самостоятельно формировать и изменять свое штатное расписание, устанавливать системы и формы оплаты труда работников.

Целью общества является хозяйственная деятельность, направленная на увеличение прибыли для удовлетворения экономических, социальных и культурных интересов участников Общества при наилучшем удовлетворении потребностей покупателей.

Общество осуществляет виды деятельности, определённые Уставом, согласно общереспубликанского классификатора Республики Беларусь:

1) оптовую и розничную торговлю:

· электробытовой техникой

· изделиями из фарфора и стекла, обоями и чистящими средствами,

· парфюмерно-косметическими товарами, мылом и моющими средствами.

· строительными материалами и мебелью.

2) Эксплуатация и сдача внаём собственного имущества.

3) Вспомогательная и дополнительная транспортная деятельность.

4) Строительство, техническое обслуживание и ремонт автомобилей.

Товарные ресурсы по большинству ассортиментных позиций формируются с учётом потребности торгующих организаций в товарах и предложений промышленности.

Одним из важнейших направлений деятельности ОАО «Белхозторг» в системе рыночных взаимоотношений является установление взаимовыгодных услуг между оптом и поставщиком товаров. Наряду с предоставлением посреднических услуг предприятиям и организациям розничной торговли, промышленности и другим партнёрам, ОАО «Белхозторг» оказывает услуги заказчикам по хранению товаров, доставке покупателям принятых на ответственное хранение товаров.

ОАО «Белхозторг» несёт ответственность по своим обязательствам всем своим имуществом.

Источниками формирования имущества общества являются:

· Имущество и денежные взносы, переданные обществу его участниками

· Продукция, произведённая обществом в результате хозяйственной деятельности

· Полученные доходы и иное имущество приобретённое обществом.

Названный вид деятельности позволяет максимально вовлечь в оборот имеющиеся складские площади, получать определённый доход и улучшать эффективность использования материально-технической базы.

Органом управления, осуществляющим общее руководство деятельностью, является общее собрание акционеров. В период между собраниями акционеров органом управления является Наблюдательный совет. Члены наблюдательного совета избираются ежегодно очередным собранием акционеров из числа акционеров и их представителей. Руководство текущей деятельностью Общества осуществляет дирекция и генеральный директор, которые подотчётны по всем вопросам своей деятельности Наблюдательному совету и собранию акционеров. В подчинении генерального директора находятся главный бухгалтер и аппарат бухгалтерии, главный инженер и его служба, заместитель директора по коммерческой работе и торговый отдел, группа экономического анализа, отдел АСУ, юридическая группа, отдел внешнеэкономических связей. (Приложение А).

1.2. КРАТКОЕ ОПИСАНИЕ ОСНОВНЫХ ТЕХНОЛОГИЧЕСКИХ ПРОЦЕССОВ И ПРИМЕНЯЕМОГО ОБОРУДОВАНИЯ.

Основой существования и развития человеческого общества является производство материальных благ. Создаваемые материальные ценности в процессе производства распределяются, происходит их обмен и потребление. Для обеспечения контроля и управления этими непрерывно повторяющимися процессами требуются сведения о них. Сведения о хозяйственных процессах получают путём систематического наблюдения, измеряя их в определённых количествах, показателях, и регистрации в установленной форме. Существует несколько мнений определения материально-технической базы торговли.

Так И.К.Тихонов придерживается мнения, что материально- техническая база - это система вещественных элементов производительны сил и организационно-технических условий, образующих основу торгово- технологических процессов и торгового обслуживания населения.

И.П.Кардашиди считает, что материально-техническая база торговли- это совокупность всех средств труда, участвующих в выполнении торговлей своих функций и выступающих как в качестве собственных основных фондов отрасли, так ив качестве арендуемых, или фондов, безвозмездно предоставленных торговле другими отраслями народного хозяйства.

Здесь приведены лишь два определения материально-технической базы из огромного их количества, ведь каждый, кто занимается изучением какого-либо, явления, старается показать свое видение вопроса и доказать, что именно он прав.

На наш взгляд, наиболее точно отражена сущность материально- технической базы во втором определении, так как она представляет собой все средства труда, занимающиеся выполнением функций торговли вне зависимости от их отраслевой принадлежности и канала поступления в данную отрасль.

В современных условиях экономики основные средства предприятий имеют важное место: будь то производство, торговля, система обслуживания, образования или здравоохранения, все нуждаются в зданиях, сооружениях, станках и оборудовании. В каждой отрасли имеются свои особенности и нюансы. Таким образом, и для динамичного развития ОАО «Белхозторг» необходимы современные помещения, автоматизированные рабочие места, красивое и удобное оборудование торговое оборудование (витрины, стеллажи для товаров, холодильное оборудование), транспортные средства.

Состав и структура основных фондов ОАО «Белхозторг» непосредственно связаны с товарооборотом. Эффективное их использование позволяет значительно увеличить данный показатель, снизить затраты и в конечном итоге выйти на лучшие финансовые результаты хозяйственной деятельности. Предприятие имеет несколько складских корпусов, административные здания, здания магазинов, собственные автомобили для перевозки грузов, оргтехнику для работы в офисе.

На выполнение плана и динамику товарооборота большое влияние оказывают состояние, развитие и эффективность использования материально- технической базы торговли. В связи с этим учёт основных фондов на ОАО «Белхозторг» ведётся в разрезе следующих групп:

1. здания и сооружения (складские, административные корпуса, гаражи, мастерские, здания магазинов),

2. передаточные устройства (модернизация кабельной системы)

3. электродвигатели и дизельгенераторы (электростанция, дизельгенератор)

4. тракторы,

5. прочее силовое оборудование (дистилятор, зарядное устройство),

6. металлорежущее оборудование (станок токарный, станок сверильный),

7. насосы,

8. подъёмно-транспортные и погрузочные машины (электропогрузчики, грузовые лифты)

9. машины и оборудование деревообрабатывающей промышленности (станок деревообрабатывающий),

10. измерительные и регулирующие приборы (охранно-пожарная сигнализация, машинка для счёта денег),

11. контрольно-кассовые аппараты,

12. весовое оборудование (весы ВТ 4014)

13. вычислительная техника (компьютеры, мониторы, системные блоки)

14. прочие виды машин и оборудования (копировальный аппарат, кассовая кабина, телевизор, компрессорная установка),

15. мебель (торговое оборудование)

16. транспортные автомобили, прицепы и полуприцепы.

1.3. ОСНОВНЫЕ ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ.

Для полного представления о предприятии с экономической точки зрения, необходимо провести анализ динамики основных показателей хозяйственной деятельности.

Отметим, что наблюдается быстрый рост товарооборота за анализируемый период 2003-2004 годы.

За это время он возрос с 14000322 тыс. руб. в 2003 году до 17910710тыс. руб. в 2004 года. Исходя из цепного индекса, рассчитанного по товарообороту, видно, что темпы его роста к предыдущему периоду непрерывно растут. Если в 2003 году индекс товарооборота составлял 138,8% к 2002году, то в 2004 году он возрос до 406,3% к 2003 году (на 292,7%).

Прирост товарооборота в 2004 года к 2003 году составил+306,3%, в том числе в сопоставимых ценах+77,5%.

Валовой доход предприятия в 2004 году составил 4937192 тыс. руб. По сравнению с 2003 годом доход предприятия возрос на 740594 тыс. руб. или на 17,6% к объему товарооборота.

Показатель рентабельности продаж, являющийся важным показателем эффективности деятельности предприятия, на протяжении 2002-2003 годов характеризуется увеличением (с 5,51% в 2003 году до 5,59% в 2004 году).

Издержки обращения за 2004 год составили 4076590 млн. руб. или 22,8% к объему товарооборота.

Однако проведенный анализ данных в номинальных ценах не отражает реальной картины. Это связано с уровнем инфляции, то есть не отражает реальной картины. Физический уровень товарооборота остается неизменным или возрастает.

Сопоставимые данные получаются из номинальных путем поправки на определенный коэффициент (уровень инфляции). Пересчет фондоотдачи в сопоставимую оценку осуществляется с учетом влияния повышения цен на продукцию и исключения влияния переоценки основных средств, то есть отношением объема товарооборота в сопоставимых ценах к среднегодовой стоимости основных производственных фондов сопоставимой оценке.

Темпы роста объема товарооборота довольно высоки, хотя и несколько снизились по сравнению с темпами роста в действующей оценке. В 2004 году объем товарооборота в сопоставимых ценах составил 17910710 тыс. руб. Выработка на одного работника – 57963 тыс. руб.

По темпам роста основных показателей хозяйственной деятельности методом математического моделирования определен лучший год в работе предприятия.

Лучшим годом по результатам работы назван 2004 год, что обусловлено высокими темпами роста показателей.

Похожие работы

... будущем экономические выгоды, связанные с использованием актива, и его стоимость может быть достоверно определена. Бухгалтерский учет призван документально правильно оформлять и своевременно отражать в учетных регистрах наличие и движение (поступление, выбытие) основных средств, обеспечивать контроль за сохранностью основных средств и их состоянием, выявлять величину изнашиваемости и расходы на ...

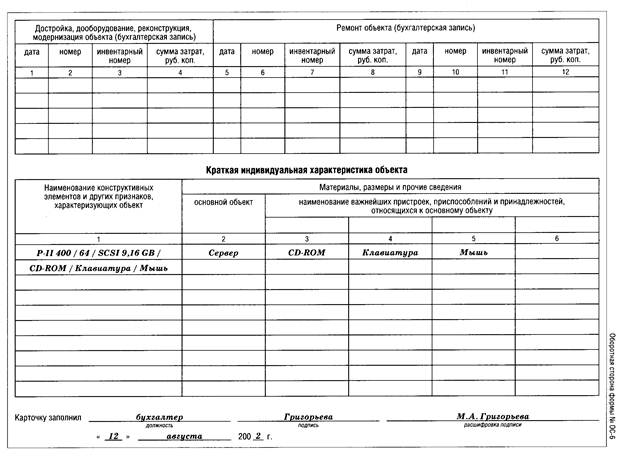

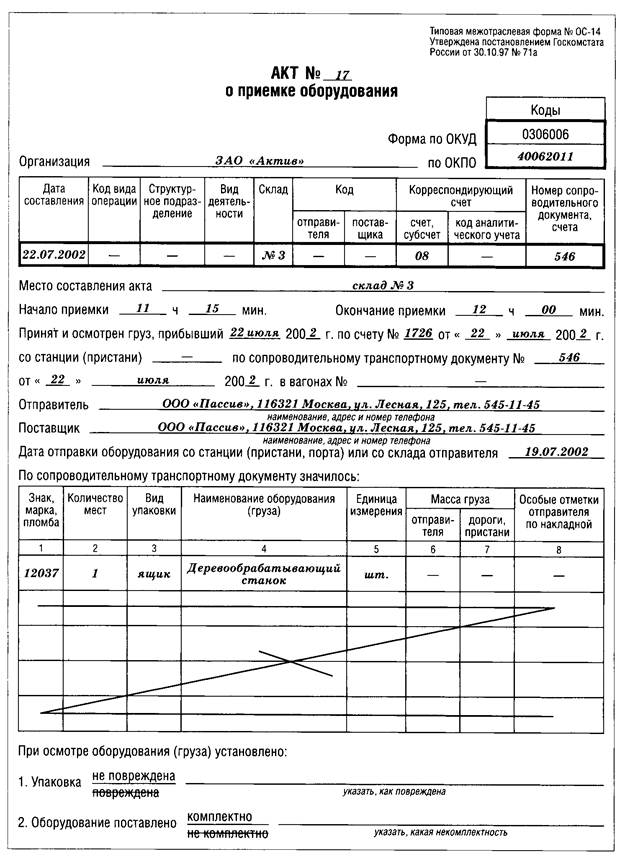

... , учитываемые организацией на забалансовых счетах. Инвентарные карточки суммарно сверяются с данными синтетического учета основных средств. 4. Документальное оформление и аналитический учет поступления основных средств. 4.1. Формирование и учет поступления основных средств Основные средства предприятий формируются в результате: * капитальных инвестиций (сооружения, изготовления, ...

... также финансовой арен Если предприятия используют текущую аренду, то арендодатель сданное в аренду имущество учитывает на своем балансе в составе собственных основных средств с соответствующей отметкой их выбытия в инвентарной карточке по учету основных средств. При значительном количестве объектов, сдаваемых в текущую аренду, такие карточки группируют а отдельную группу. Передача в аренду ...

... с содержанием основных средств (технический осмотр, поддержание в рабочем состоянии, др.); – обеспечение контроля за сохранностью основных средств, принятых к бухгалтерскому учету; – проведение анализа использования основных средств; – получение информации об основных средствах, необходимой для раскрытия в бухгалтерской отчетности [37]. В Методических указаниях не содержится обязательного ...

0 комментариев