Формы и системы оплаты труда

Система организации и оплаты труда в сельскохозяйственном предприятии

Общие природно-экономические условия ТНВ «Заря – Игнатенков и Компания»

Обеспеченность и эффективность использования трудовых и материальных ресурсов на предприятии ТНВ «Заря – Игнатенков и Компания»

Анализ производства продукции

Экономическая эффективность производства основных видов сельскохозяйственной продукции

Первичный и сводный учёт оплаты труда в ТНВ «Заря – Игнатенков и Компания

Синтетический и аналитический учёт на предприятии ТНВ «Заря – Игнатенков и Компания»

Пути совершенствования Синтетического и Аналитического учёта на предприятии ТНВ «Заря – Игнатенков и Компания»

Навигация

Пути совершенствования Синтетического и Аналитического учёта на предприятии ТНВ «Заря – Игнатенков и Компания»

Учёт оплаты труда на примере ТНВ "Заря – Игнатенков и Компания"

127156

знаков

10

таблиц

1

изображение

3.3 Пути совершенствования Синтетического и Аналитического учёта на предприятии ТНВ «Заря – Игнатенков и Компания»

Одним из основных элементов бухгалтерского учета является система документирования операций с помощью соответствующих форм документов единых и унифицированных.

В ТНВ «Заря – Игнатенков и Компания» применяют старые формы первичных документов. В бухгалтерии хозяйства следует применить новые формы документов, в которых предусмотрены реквизиты для компьютерной обработки. Большинство документов сделаны более компактными и удобными для обработки и последующих записей в учетные регистры.

При покупке одного компьютера учетный процесс в хозяйстве можно частично автоматизировать. Применение новых форм документов, с реквизитами для компьютерной обработки, а также дальнейшая автоматизация учета на предприятии, позволит снизить трудоемкость обработки большого количества информации, снизить число дублирований этой информации в различных регистрах.

При компьютерной обработки документов эффективно использовать программы Excel и Word.

Для автоматизации операций, выполнение которых предусмотрено типовыми пакетами программного обеспечения, можно использовать программный продукт фирмы «1С» - «1С:Бухгалтерия», новейшая ее версия «1С:Бухгалтерия» 8.0 - это готовое решение для ведения учета, которое может быть самостоятельно освоено пользователем в процессе работы и обеспечить решение всех задач, стоящих перед бухгалтерской службой предприятия, включая, например, выписку первичных документов, учет продаж и т.д. «1С:Бухгалтерия» 8.0 позволяет вывести автоматизацию бухгалтерского и налогового учета на качественно новый уровень и подойдет даже самым крупным предприятиям. Она абсолютно универсальна, поддерживает любые виды деятельности и учитывает законодательные акты, определяющие ведение учета.

Фирма «1С» совместно с партнерской фирмой «lC - Papyc» выпустили новую, 3-ю редакцию конфигурации «Сельскохозяйственное предприятие. Бухгалтерский учет», предназначенную для хозрасчетных сельскохозяйственных предприятий.

Программный продукт содержит дополнительные функции, обусловленные особенностями бухгалтерского учета в сельском хозяйстве. Например, в программе, в связи с особенностями процесса производства, сельскохозяйственная продукция учитывается в течение года по плановой себестоимости. Кроме того, конфигурация формирует стандартные отчеты, позволяющие получать данные по любым счетам и любым объектам аналитики, а также специализированные отчеты для сельскохозяйственных предприятий.

Еще один путь совершенствования бухгалтерского учета (а также учета оплаты труда) в ТНВ «Заря – Игнатенков и Компания» Починковского района, является переход на международные стандарты. 2004 год вошёл в историю бухгалтерского учета, как год принятия концепции развития бухгалтерского учета и отчетности в РФ на среднесрочную перспективу, определяющей программу действия на период 2004-2010 гг. Министерство финансов РФ в соответствии с поручением Правительства РФ одобрило Концепцию.

Появление Концепции явилось результатом большой работы по ее выработке и обсуждению с заинтересованными федеральными органами исполнительной власти и представителями профессионального сообщества.

Данный документ направлен на повышение качества информации, формируемой в бухгалтерском учете и отчетности, и обеспечение гарантированного доступа к ней заинтересованным пользователям, принимающим соответствующие решения. Причем развитие бухгалтерского учета и отчетности должно базироваться на широком использовании МСФО, создании для этого необходимой инфраструктуры и построение эффективного учетного процесса. Концепция также предусматривает существенное повышение квалификации специалистов, занятых организацией и ведением бухгалтерского учета и отчетности, аудиторов бухгалтерской отчетности, а также пользователей бухгалтерской отчётности.

3.4 Экономическое обоснование мероприятий по совершенствованию учёта на предприятии ТНВ «Заря – Игнатенков и Компания»

При автоматизации учёта, ТНВ «Заря – Игнатенков и Компания» необходимо произвести все необходимые затраты.

Покупка одного компьютера обойдётся в среднем в 25000 руб.

Так же необходимо приобретение соответствующих программ для ведения бухгалтерского учёта, а именно:

- 1С: Бухгалтерия. Стоимость её приобретения обойдётся предприятию в 5000 руб.

Для пользования программой 1С: Бухгалтерия важна квалификация и компетентность работников.

Стоимость курсов для работников по повышению квалификации будет стоить для предприятия – 3000 руб. за человека.

В общем все затраты на автоматизирование учёта составят 33000 руб.

Но приобретение этой системы позволит в дальнейшем окупить все произведенные затраты, а так же сделать бухгалтерский учёт дешевле в дальнейшем. Т.к. для ведения бухгалтерии при автоматизированной системе учёта можно будет сократить количество кадрового персонала и сэкономить на заработной плате работников. Так же не надо будет выделять деньги на приобретение документов. А предоставление отчётности в Налоговую службу через электронную почту позволит уменьшить затраты по расходу топлива для автомобилей.

Таким образом, можно сказать, что автоматизация учёта на предприятии позволит ускорить всю бухгалтерскую работу, а так же сделать её более точной без упущения каких-либо ошибок.

Постоянное применение автоматизированных систем поможет наладить всю систему бухгалтерии и появится больше времени для совершения других работ, закреплённых за бухгалтером.

Заключение

Любой хозяйствующий субъект использует в своей деятельности производственные ресурсы, в т.ч. рабочую силу, которая позволяет получать предприятию дополнительный прибавочный продукт - прибыль. Именно поэтому эффективность управления трудовыми ресурсами и оценка качества их труда, которая характеризуется таким показателям, как производительность труда становиться наиболее актуальными в современных условиях.

В этих целях, используются различные методы управления, в т.ч. учет и анализ оплаты труда. Данный вопрос мы рассмотрели на примере финансово-хозяйственной деятельности ТНВ «Заря – Игнатенков и Компания».

Данное предприятие, находящееся в Починковском районе, небольшое, но при этом производит достаточно разнообразный ассортимент продукции.

В результате имеет высокий уровень специализации. Причем за последние три года наблюдается развитие предприятия и увеличение площади пашни, хотя численность работников несколько снизилась. Особую роль хозяйственно-финансовой деятельности данного предприятия играет животноводство. При этом поголовье и продуктивность скота снижается, что влияет на общие финансовые показатели. Однако, качество реализованного молока повышается, а затраты на производство животноводческой продукции увеличиваются, тем не менее производство молока рентабельно и именно за счет данной продукции предприятие имеет общий положительный результат. В целом предприятие отличается высокой устойчивостью и ликвидностью.

Для учета хозяйственных операций создано специальное подразделение - бухгалтерская служба, которая состоит из 5 человек. Работа построена достаточно эффективно, используется журнально-ордерная форма учета, все операции оформляются вручную, разработанная учетная политика имеет рабочий план счетов.

Это позволяет контролировать своевременность движения документов и отражение хозяйственных операций, в т.ч. касающихся выработки сдельных работников. Особенности учета в животноводстве, заключается в том, что учет выработки начинается с первичного учета за полученную продукцию, зависит от закрепленного количества голов скота за работником или группой работников. При этом, так как зарплата на прямую зависит от своевременности поступления документов о выполненной работе, учет здесь играет важную роль в управлении животноводческой отрасли.

По нашему мнению данный участок работы бухгалтерской службы достаточно налажен. При этом основным фактором, влияющим на рост среднечасовой выработки, являются мероприятия научно-технического прогресса (технология, модернизация и снижение непроизводственных затрат труда), именно на них необходимо обратить внимание управленческим службам предприятия, что позволит не только повысить производительность труда в молочном скотоводстве, но и улучшить финансовое состояние ТНВ «Заря – Игнатенков и Компания».

Список использованной литературы

1. Трудовой кодекс Российской Федерации от 30.12. 2001 г. №197-ФЗ.

2. Конституция Российской Федерации.

3. План счетов бухгалтерского учёта финансово-хозяйственной деятельности организации и Инструкция по его применению, утверждённая приказом Министерства финансов РФ от 31.10.2000 г. №94н.

4. Налоговый кодекс Российской Федерации от 05.08.2000 г. №117-ФЗ. (в редакции последующих законов).

5. Федеральный закон «О бухгалтерском учете» от 21.11.96.

6. Федеральный закон от 08.02.2003 г. №25-ФЗ «О бюджете фонда социального страхования Российской Федерации».

7. Федеральный закон от 15.12.2001 г. №167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

8. Астахов В.П., Теория бухгалтерского учета – М.: Март, 2006

9. Бабаев Ю.А. Теория бухгалтерского учета – М.: ЮНИТИ, 2006

10. Бакаев А.С. Годовая бухгалтерская отчетность финансовой организации – М.: Бухгалтерский учет, 2006

11. Белов А.Н. Бухгалтерский учет в предприятия непроизводственной сферы – М.: Финансы и статистика, 2006

12. Глушков И.Е. Бухгалтерский учет на сельскохозяйственных предприятиях, М.: КНОРУС, 2001

13. Гусева Т.М., Шеина Т.Н. Основы бухгалтерского учета – М.: Финансы и статистика, 2006

14. Донцова Л.В., Никифорова Н.А. «Годовая и квартальная отчетность», Уч.-метод. пособие по составлению. - М.: Изд. «Дело и Сервис», 2005г.

15. Зонова А.В., Адамайтис Л.А. «Бухгалтерский учёт и анализ» / практическое руководство. М.: Эксмо, 2009г.

16. Кондраков Н.П. «Бухгалтерский учет»-М.: Гроссбух, 2005

17. Кондраков Н.П. Бухгалтерский учет – М.: ИНФРА-М, 2006

18. Кожитнов В.Я. Бухгалтерский учет – М.: Экзамен, 2006

19. Кутер М.И. Бухгалтерский учет – М.: Экспертное бюро-М, 2008

20. Пизенгольц М.З. Бухгалтерский учет в сельском хозяйстве - М.: Финансы и статистика, 2001

21. Пучкова С.И. «Бухгалтерская (финансовая) отчетность»: уч.пособие. - М.: ИД ФБК-ПРЕСС, 2005. - 272 с.

22. Шишкин А.К., Микрюков В.А., Дышкант И.Д. «Учет, анализ, аудит на предприятии» – М., ЮНИТИ-Аудит, 2006.

Приложение 1

Таблица 1. – Состав и структура товарной продукции

| Вид продукции | Стоимость товарной продукции, тыс.руб. | Структура товарной продукции, % | ||||

| 2007год | 2008 год | 2009 год | 2007 год | 2008 год | 2009 год | |

| Зерновые и зернобобовые культуры – всего: | 6961 | 4647 | 4191 | 27,6 | 19,5 | 14,3 |

| в том числе: пшеница | 2076 | 2252 | 2182 | 8,2 | 9,4 | 7,4 |

| Рожь | 3964 | 10 | - | 15,7 | 0,1 | - |

| Ячмень | 767 | 1884 | 20 | 3,1 | 7,9 | 0,1 |

| Овёс | 154 | 501 | 1989 | 0,6 | 2,1 | 6,8 |

| Льнотреста | 29 | 340 | 521 | 0,1 | 1,4 | 1,8 |

| Прочая продукция растениеводства | - | 39 | - | - | 0,1 | - |

| Скот и птица в живой массе – всего: | 3968 | 3105 | 4379 | 15,7 | 13,0 | 15,0 |

| в том числе: крупный рогатый скот | 3968 | 3105 | 4379 | 15,7 | 13,0 | 15,0 |

| Молоко цельное | 13919 | 15446 | 19776 | 55,3 | 64,7 | 67,6 |

| Прочая продукция животноводства | 12 | 12 | 10 | 0,1 | 0,1 | 0,1 |

| Продукция животноводства собственного производства, реализованная в переработанном виде | 291 | 283 | 363 | 1,2 | 1,2 | 1,2 |

| Итого по организации | 25180 | 23872 | 29240 | 100 | 100 | 100 |

Приложение 2

Таблица 2. – Размеры производства ТНВ «Заря – Игнатенков и Компания»

| Показатели | Годы | ||

| 2007 | 2008 | 2009 | |

| Стоимость валовой продукции в текущих ценах, тыс.руб. | 31823,0 | 42100,0 | 47329,0 |

| Стоимость товарной продукции, тыс.руб. | 25180,0 | 23872,0 | 29240,0 |

| Среднегодовая стоимость основных производственных фондов, тыс.руб. | 40297,0 | 42734,5 | 61363,0 |

| из них: сельскохозяйственного назначения, тыс.руб. | 28207,9 | 29914,2 | 42954,1 |

| Среднегодовая стоимость оборотных средств, тыс.руб. | 32234,5 | 28651,5 | 23138,5 |

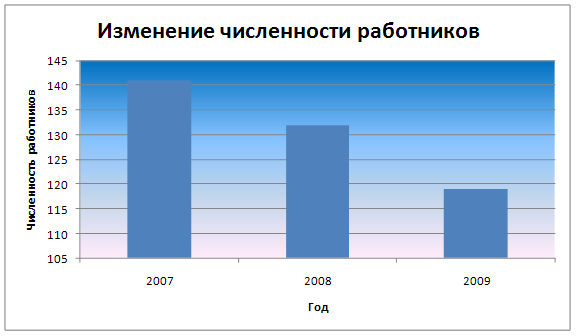

| Среднегодовая численность работников, чел. | 141 | 132 | 119 |

| Площадь сельскохозяйственных угодий, га: | 3315 | 3315 | 3315 |

| в том числе: пашни, га | 2583 | 2583 | 2583 |

| Среднегодовое поголовье крупного рогатого скота, голов: | 1192 | 1104 | 893 |

| в том числе: коров, голов | 600 | 600 | 600 |

| Валовое производство, ц: | |||

| Зерно | 61217 | 80540 | 80403 |

| Молоко | 22591 | 22393 | 22539 |

| КРС | 10886 | 12485 | 13178 |

Приложение 3

Таблица 3. – Показатели наличия рабочей силы и использования рабочего времени

| Показатели | Годы | ||

| 2007 | 2008 | 2009 | |

| Среднегодовая численность работников по организации – всего: | 141 | 132 | 119 |

| в том числе: Работники, занятые в сельскохозяйственном производстве – всего: | 118 | 113 | 111 |

| из них: трактористы-машинисты | 21 | 20 | 18 |

| операторы машинного доения, дояры | 22 | 22 | 22 |

| скотники крупного рогатого скота | 22 | 20 | 20 |

| рабочие сезонные и временные | 5 | 3 | 3 |

| Служащие | 26 | 26 | 26 |

| Руководители | 6 | 6 | 6 |

| Специалисты | 16 | 16 | 16 |

| Отработано работниками, занятыми во всех отраслях хозяйства, тыс. чел. – час. – всего: | 156 | 154 | 146 |

| в животноводстве | 59 | 58 | 59 |

| в растениеводстве | 11 | 12 | 11 |

| промышленное производство, ремонтные мастерские, электроснабжение и водоснабжение | 8 | 8 | 6 |

| затраты, связанные с реализацией продукции и оказанием услуг на сторону и прочие | 1 | 1 | 1 |

| грузовой автотранспорт, транспортные работы тракторов, живая тягловая сила | 48 | 47 | 40 |

| общехозяйственные расходы | 29 | 28 | 29 |

| Отработано 1 работником за год, чел.-час.: | 1864,7 | 1980,9 | 2015,9 |

| в животноводстве | 1340,9 | 1389,9 | 1404,8 |

| в растениеводстве | 523,8 | 600,0 | 611,1 |

Приложение 4

Таблица 6. – Обеспеченность основными и производственными фондами и эффективность их использования

| Показатели | Годы | ||

| 2007 | 2008 | 2009 | |

| Фондовооружённость, тыс.руб. | 285,8 | 323,8 | 515,7 |

| Фондообеспеченность, тыс.руб. | 1215,6 | 1289,1 | 1851,1 |

| Фондоотдача, руб. | 0,79 | 0,99 | 0,77 |

| Фондоёмкость, руб. | 1,27 | 1,01 | 1,30 |

| Материалоотдача, руб. | 0,99 | 1,47 | 2,05 |

| Материалоёмкость, руб. | 1,01 | 0,68 | 0,67 |

| Рентабельность фондов, % | 7,14 | 0,93 | 3,77 |

| Норма прибыли, % | 3,99 | 0,55 | 2,74 |

Приложение 5

Рисунок 2. Изменение численности работников в ТНВ «Заря – Игнатенков и Клмпания»

Приложение 6

Таблица 8. – Валовой сбор и урожайность основных сельскохозяйственных культур, кормов

| Наименование сельскохозяйственных культур | Валовой сбор, ц | Урожайность, ц с га | ||||

| 2007 год | 2008 год | 2009 год | 2007 год | 2008 год | 2009 год | |

| Зерновые и зернобобовые(озимые и яровые) без кукурузы | 61217 | 80540 | 80403 | 37,7 | 49,4 | 43,7 |

| в том числе: озимые зерновые | 29394 | 25029 | 33729 | 36,7 | 50,1 | 35,4 |

| яровые зерновые | 31656 | 55511 | 46674 | 39,6 | 49,2 | 52,7 |

| Зернобобовые | 167 | - | - | 7,6 | - | - |

| Лён – долгунец(выращивание) | 312 | 2166 | 3564 | 12,5 | 18,0 | 19,1 |

| Кормовые корнеплоды и бахчи | 2317 | 1600 | 2109 | 231,7 | 160 | 210,9 |

| Многолетние травы | 15597 | 11466 | 14100 | 62,1 | 29,3 | 32,7 |

| Силосные культуры | 9615 | 34030 | 21868 | 96,2 | 147,9 | 218,7 |

| Всего по растениеводству | 89058 | 129802 | 122044 | - | - | - |

Приложение 7

Таблица 9. – Состав скотоводства

| Показатели | Годы | ||

| 2007 | 2008 | 2009 | |

| Среднегодовое поголовье крупного рогатого скота, голов: | 1192 | 1104 | 893 |

| в том числе: коров, голов | 600 | 600 | 600 |

| Валовое производство молока, ц | 22591 | 22393 | 22539 |

| Среднегодовой удой от 1 коровы, кг | 3765,2 | 3732,2 | 3756,5 |

| Среднегодовой прирост живой массы на 1 голову, кг | 182 | 159 | 205 |

| Среднесуточный прирост, кг | 49 | 43 | 56 |

| Выход приплода, гол. | 448 | 382 | 338 |

0 комментариев