Системы и формы оплаты труда

Бухгалтерский учет расходов на оплату труда

Назначение и задачи анализа расходов на оплату труда

Анализ использования заработной платы на ОАО "Полярный хлебозавод"

Г.: 23,38 – 23,32 = 600 руб.; 2005 г.: 34,02 – 28,51 = 5510 руб.;

Бухгалтерский учет труда и его оплаты

За счет отнесения зарплаты на себестоимость продукции или реализации товаров, работ, услуг

Аудит счетов по оплате труда

Предложения по совершенствованию организации и бухгалтерского учета труда и заработной платы на ОАО "Полярный хлебозавод"

Навигация

Анализ использования заработной платы на ОАО "Полярный хлебозавод"

Учёт и анализ затрат на оплату труда (на примере ОАО "Полярнинский хлебозавод")

156953

знака

16

таблиц

3

изображения

2.3 Анализ использования заработной платы на ОАО "Полярный хлебозавод"

Анализ соблюдения норматива затрат заработной платы на 1 руб. продукции.

Предприятие формирует по установленному нормативу фонд заработной платы в зависимости от конечных результатов работы. Фонд заработной платы образуется, как правило, по нормативу к натуральным или стоимостным показателям продукции. Единый фонд оплаты труда включает фонд заработной платы и фонд материального поощрения.

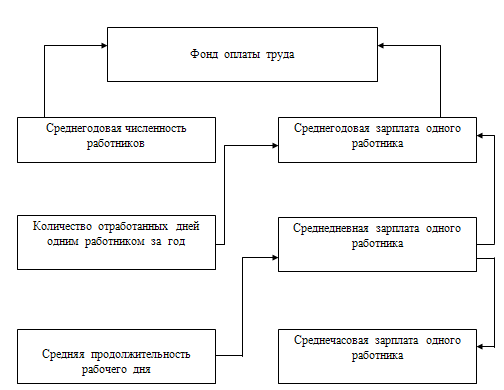

Фонд оплаты труда можно проанализировать с помощью блок – схемы рис. 2.2

Рис. 2.2 Блок – схема факторной системы фонда оплаты труда.

Анализ динамики заработной платы.

Анализ показателей заработной платы проводится по данным статистического отчета (форма № 2-т) в разрезе таких показателей, как фонда заработной платы (с учетом и без учета выплат из фонда материального поощрения), среднемесячный уровень заработной платы одного работника (с учетом и без учета выплат из фонда материального поощрения), расчетный среднемесячный заработок одного работника, затраты заработной платы на рубль продукции. При анализе фактические данные сравниваются с данными за предшествующие годы и с планом (таблица 2.5)

Таблица 2.5 Анализ показателей заработной платы

| Показатели | Год | 2005 в % к 2006 | |

| 2005 | 2006 | ||

| 1.Среднемесячная заработная плата одного работника ППП, руб.: по плану темп роста к предыдущему году, % фактически темп роста к предыдущему году, % | 9520 436.8 9720 408.4 | 9500 399.2 10800 444.4 | 99,8 91,6 111,1 10,9 |

| 2.Среднемесячная заработная плата одного работника ППП с учетом выплат из фонда материального поощрения, руб.: по плану темп роста к предыдущему году, % фактически темп роста к предыдущему году, % | 11720 480.8 11940 459.2 | 12400 423.2 13700 459.6 | 105,8 88,0 114,7 100,1 |

| 3.Затраты заработной платы работников ППП на руб. продукции, коп.: по плану темп роста к предыдущему году, % фактически темп роста к предыдущему году, % | 48.880 406.8 49.040 408.0 | 51.120 418.4 50.320 410.4 | 104,6 102,8 102,6 102,1 |

| 4.Фонд заработной платы работников ППП, тыс. руб. | 93.52 | 96.64 | 103,3 |

При оценке выполнения установленного норматива заработной платы на рубль продукции с начала анализируемого периода производится сравнение норматива и фактических затрат заработной платы на рубль продукции по каждому году анализируемого периода и размеров отклонений фактических данных от установленных нормативов (экономия по сравнению с нормативом или его повышением в абсолютном выражении и процентах).

Анализ абсолютной и относительной экономии по фонду заработной платы.

Абсолютная экономия (перерасход) фонда заработной платы выявляется путем сопоставления фактически начисленного фонда заработной платы с плановым фондом; разность характеризует использование фонда заработной платы.

а) процент выполнения плана по использованию фонда заработной платы (расчет выполнен по фонду ППП);

б) абсолютная экономия (перерасход) фонда заработной платы работников ППП;

в) абсолютная экономия (перерасход) фонда заработной платы, вызванная изменением среднегодовой заработной платы;

г) абсолютная экономия (перерасход) фонда заработной платы, вызванная изменением численности ППП.

Данные об абсолютной экономии (перерасходе) дают правильное представление об использовании фонда заработной платы в тех случаях, когда предприятие выполняет задания по объему производства в точном соответствии с планом. При перевыполнении или недовыполнении плана абсолютная экономия недостаточно полно характеризует использование планового фонда заработной платы. Поэтому следует определять относительную экономию (перерасход) планового фонда заработной платы с учетом фактического выполнения плана по объему производства и производительности труда.

Относительная экономия фонда заработной платы определяется путем сопоставления фактического фонда заработной платы с базисным фондом, скорректированным на темп роста объема продукции.

При оценке использования фонда заработной платы в условиях отклонения фактических данных о производстве от плановых (базовых) производится корректировка плановых (или базовых) показателей на степень увеличения физического объема производства продукции с учетом достигнутого роста производительности труда.

Расчет общей суммы фактической экономии по фонду заработной платы служит основой для дальнейшего анализа условий образования и использования этой экономии.

Анализ состава выплат из фонда заработной платы.

Состав фонда заработной платы рабочих предприятия проанализируем с использованием данных статистического отчета по труду (форма № 2-т). Доплаты сдельщикам в связи с изменением условий работы, за работу в сверхурочное время и оплата целодневных простоев и часов внутрисменного простоя относятся к непроизводительным выплатам.

Анализ использования заработной платы и труда.

Проанализируем степень влияния использования труда на объем продукции, используя данные таблицы 2.6

Таблица 2.6 Анализ производительности труда

| Показатели | 2005 год | 2006 год | Отклонение (+ ; - ) | темп роста, % |

| Продукция, тыс. руб. | 179200 | 356684 | + 177484 | 199 |

| Среднегодовая численность производственного персонала, чел. | 130 | 158 | + 28 | 129 |

| Среднегодовая выработка продукции на одного работающего, тыс. руб. | 1828.4 | 2830.8 | + 1002.4 | 155 |

По данным табл. 2.6 рассчитаем влияние факторов:

а) влияние среднегодовой численности производственного персонала на среднегодовую выработку продукции:

2830.8 * 28 + (1002.4 * 28) : 2 = 93296 тыс. руб.;

б) изменение производительности труда:

158 * 1002.4 + (1002.4 * 28) : 2 = 172412.8 тыс. руб.

Суммарное влияние факторов составило: 265708.8 тыс. руб.

Прирост продукции в 2006 году по сравнению с предшествующим 2005 годом составил 52,6% (93296 : 177484 *100), он обеспечен за счет увеличения численности работающих на 21,0% и на 79,0 % (265708.8 : 177484 * 100) в результате повышения производительности труда.

Важнейшим условием повышения эффективности производства является более быстрый рост производительности труда по сравнению с ростом заработной платы. Это соотношение обеспечивает экономию себестоимости продукции по элементу заработной платы.

По данным (таблицы 2.7) проведем анализ эффективности использования средств на оплату труда.

Таблица 2.7 Расчет показателей интенсификации хлебозавода "Полярный"

| Показатели | 2005 год | 2006 год | отклонение (+ ; -) | темп роста, % |

| 1. Продукция в сопоставимых ценах без НДС, тыс. руб. | 64100 | 95076 | +30976 | 148,3 |

| 2. Производственный персонал: а)численность, чел. б)оплата труда с начислениями, руб. | 130 11940 | 158 13700 | + 28 + 1760 | 128,6 114,7 |

| 6. Производительность труда руб. | 654.08 | 754.56 | +100.48 | 115,4 |

| 7. Продукция на 1 руб. зарплаты | 21.474 | 27.7588 | +6.2848 | 129,3 |

1. Определим абсолютное отклонение в величине оплаты труда:

13700 – 11940 = + 1760 руб.

Оно составило 1760 рублей при сравнении величины оплаты труда 2006 года с 2005 годом, в 2006 году произошло повышение оплаты труда, что сделало труд на хлебозаводе более привлекательным в сравнении с другими предприятиями пищевой промышленности города Полярный.

2. Рассчитаем относительное отклонение в оплате труда, показывающее влияние использования средств по элементу оплаты труда на себестоимость продукции:

13700 – 11940 * 1,483 = - 2610.08 тыс. руб.

Оно составило 2610.08тыс. руб., что свидетельствует об улучшении использования средств по элементу оплаты труда, то есть себестоимость продукции уменьшилась, а величина оплаты труда возросла.

Проанализируем относительное отклонение за 2006 год по сравнению с 2005 годом: 13700 – 11940 * 1,027 = + 1807.52 тыс. руб.,

Перерасход составил 1807.52тыс. руб. и экономия по элементу оплаты труда в себестоимости продукции могла бы составить не 1001 тыс. руб., а 802.56 тыс. руб. Исходя из полученных результатов можно сделать вывод, что на протяжении двух лет, а именно в 2005 - 2006 году, повышалась величина фонда оплаты труда и соответственно увеличивалась себестоимость продукции.

Относительная экономия ресурсов на примере использования рабочей силы в 2006 году по сравнению с 2005 годом. Сравнивая среднегодовую численность работающих в 2006 году с численностью работников в 2005 году, то получим относительную экономию: - 28 человек (158 – 130 (1,483). Если умножить сэкономленную численность работающих на среднегодовую заработную плату в 2006 году, то получим относительную экономию численности работающих, выраженную в их заработной плате, которая составила - 200 тыс. руб. это общий результат интенсификации в использовании трудовых ресурсов. Относительная экономия оплаты труда: 13700 – 11940 * 1,483 = 4008 тыс. руб.

Анализ и оценка трудового потенциала предприятия .

В табл. 2.8 приводятся основные показатели, характеризующие трудовой потенциал хлебозавода.

Таблица 2.8 Основные показатели, характеризующие трудовой потенциал предприятия по структуре и динамике

| Показатели | 2005 год | 2006 год | Изменение в % к базисно му году |

| Среднесписочная численность персонала –всего, чел. | 130 | 158 | 131,6 |

| В том числе среднесписочная численность промышленно-производственного персонала Из них: рабочие руководители, специалисты, служащие | 354 280 74 | 460 364 96 | 130,7 130,0 112,50 |

| Распределение рабочих по характеру выполнения производственных операций, чел: основные рабочие вспомогательные рабочие | 210 70 | 265 99 | 164,3 118,2 |

| Состав работников основной деятельности по полу, чел. мужчины в том числе рабочие женщины в том числе рабочие | 12 10 76 74 | 21 17 94 91 | 175,0 170,0 123,7 123,0 |

| Состав основных производственных рабочих по стажу работы на предприятии, чел. до года от года до 2 лет включительно от 2 до 5 лет включительно 5 лет и свыше | 3 10 16 27 | 2 14 18 29 | 66,7 140,0 112,50 107,40 |

| Возрастной состав основных производственных рабочих,чел. до 18 лет от 18 до 25 лет от 26 до 36 лет 37 лет и старше | 1 12 21 22 | 2 14 23 24 | 200,0 116,7 109,5 109,10 |

| Фондовооруженность рабочих, тыс. руб./чел. | 131 | 200 | 152,7 |

| Численность рабочих, занятых на немеханизарованных участках, чел. | 24 | 21 | 87,5 |

| Состав работников по образовательному уровню, чел: рабочие, имеющие: общее среднее образование среднее техническое образование руководители, специалисты и служащие, имеющие: высшее образование среднее техническое образование практики | 1 10 59 21 4 | - 6 85 24 3 | - 60,0 144,1 114,3 75,1 |

| Распределение вспомогательных рабочих по характеру механизации труда, чел.: управление машиной, механизмом выполнение операций при помощи механизированного инструмента | 2 - | 2 - | - - |

| Квалификационный состав рабочих, чел.: 1 – 2 разрядов 3 – 4 разрядов 5-6 и более высоких разрядов | 10 12 48 | 18 18 55 | 180,0 150,1 114,6 |

Из приведенных данных видно, что численность персонала за анализируемый период увеличилась на 28 человек, или на 131,6 %. В общей численности работников ППП составлял в 2005 и 2006 году соответственно 89,8 и 91,3 %, в том числе: рабочие 71,4 и 72,2 % и служащие 11,2 и 10,3 %. Изменения произошли в структуре рабочих по характеру выполнения производственных операций (вспомогательные, основные рабочие). Если в 2005 году удельный вес вспомогательных рабочих составлял 14,3 %, то в отчетном году 18,3 %. За этот период произошло снижение удельного веса основных рабочих (с 57,1 % до 50,0 %), что произошло за счет роста фондовооруженности труда (152,7 %).

Система показателей, приведенных в таблице 2,8 также позволяет охарактеризовать качественную структуру трудового потенциала ''Полярный хлебозавод'' и изменения, произошедшие в его составе за 2005 – 2006 гг. Так, на предприятии произошли существенные структурные сдвиги в образовательном уровне работников: сократилась абсолютная численность работников, имеющих неполное среднее образование: с 1 человека до их полного отсутствия; сравнительно невысокими темпами увеличивалась численность рабочих с общим средним образованием: с 6 до 10 человек и высокими темпами - численность рабочих, руководителей, специалистов и служащих, имеющих высшее: с 21 до 24 чел. и незаконченное высшее образование: оно снизилось с 4 до 3 чел.. В тесной связи с ростом образовательного уровня рабочих находится изменение квалификационного состава рабочих: на 18,0 % сократилась численность рабочих низкой квалификации (1 и 2 разрядов), значительно увеличилась численность рабочих средней квалификации (3 и 4 разрядов): на 150,0 %, и при этом увеличилась численность высококвалифицированных рабочих: на 114,6 % или на 7 человек. Такое положение в значительной мере объясняется изменениями в возрастном составе основных производственных рабочих. В группе работников в возрасте от 37 лет и старше темп увеличения численности составил 109,1 %, что больше на 1,8 пункта темпа сокращения численности высококвалифицированных рабочих. Отсюда следует, что прирост высококвалифицированных рабочих происходил интенсивнее, чем механическое и естественное движение рабочей силы.

Анализ движения рабочей силы. Изменение численности работников предприятия за отчетный период характеризуется системой абсолютных и относительных показателей. Уровень интенсивности движения работников показывают коэффициенты оборота по приему и выбытию, коэффициент стабильности (постоянства кадров).

Исходя из приведенных данных в балансе, рассчитаем:

1) коэффициент оборота по приему:

2005 г.: 210 : 65 * 100 = 3,2 %; 2006 г.: 14 : 94 * 100 = 14,9 %;

2) коэффициент оборота по выбытию:

2005 г.: 10 : 198 * 100 = 10,2 %; 2006 г.: 14 : 126 * 100 = 11,1 %;

3) коэффициент текучести:

2005 г.: (2 – 2) : 198 * 100 = 0 %; 2006 г.: (1 – 6) : 126 * 100 = 0,01 %;

4) коэффициент постоянства кадров:

2005 г.: 108 : 104 * 100 = 10,6 %; 2000 г.: 140 : 131 * 100 = 10,4 %.

Из полученных расчетов можно сделать следующие выводы: в 2006 г. по сравнению с 2005 г. наблюдается рост коэффициента оборота по приему почти в 5 раз, что объясняется расширением производства; коэффициент оборота по выбытию увеличился на 0,9 %, что связано с текучестью кадров на предприятии: коэффициент текучести увеличился на 0,01 %; в связи с этим уменьшилось значение коэффициента постоянства кадров на 0,2 %. Текучесть кадров объясняется неудовлетворенностью размерами заработной платы; в связи с переменой места жительства.

Анализ изменения и использования рабочих мест. Используя данные таблицы 2.9 проанализируем состав, изменение и использование рабочих мест.

Таблица 2.9 Анализ изменения и использования рабочих мест

| Показатели | Количество рабочих мест промышлен но-произ водствен ного персонала (ППП). | в том числе | ||||||

| рабочих | других категорий ППП | |||||||

| Всего | в т. ч. с ручным трудом | |||||||

| 2005 г | 2006 г. | 2005 г. | 2006 г. | 2005 г. | 2006 г. | 2005 г. | 2006 г. | |

| Наличие рабочих мест на начало года – всего | 98 | 126 | 88 | 115 | 24 | 21 | 64 | 94 |

| Увеличение числа рабочих мест всего В том числе за счет: нового строительства расширения производства изменения номенклатуры и ассортимента продукции других мероприятий | 10 - 8 2 - | 14 - 10 4 - | 8 - 8 2 - | 13 - 10 4 - | 2 - 2 - - | 3 - 3 4 - | 6 - 6 2 - | 10 - 7 - - |

| Уменьшение числа рабочих мест – всего В том числе за счет: Реконструкции действующих предприятий Проведения других организационно-технических мероприятий Технического перевооружения действующих предприятий Выбытия рабочих мест(ветхость, износ оборудования) Изменения номенклатуры и ассортимента продукции | 10 - - 10 - - | 14 - - 14 - - | 10 - - 10 - - | 14 - - 14 - - | 4 - - 2 - - | 9 - - 10 - - | 6 - - 8 - - | 5 - - 4 - - |

| Наличие рабочих мест на конец года | 98 | 126 | 88 | 115 | 26 | 20 | 62 | 95 |

| Среднегодовое количество рабочих мест | 104 | 131 | 91 | 119 | 32 | 23 | 59 | 96 |

| В том числе в резерве и консер вации | - | - | - | - | - | - | - | - |

| Коэффициент использования рабочих мест | 1,2 | 1,2 | 1,4 | 3,5 | - | - | - | - |

Как показывают данные таблицы, изменение рабочих мест на предприятии не сводилось к их уменьшению или увеличению на новой технической основе. Состав рабочих мест качественно улучшился: уменьшилось число рабочих мест с ручным трудом на 3 единицы, разукомплектованы за счет технического перевооружения и других оргтехмероприятий еще 8 и 10 мест в 2005 и 2006 гг.; увеличилось число рабочих мест за счет нового строительства и технического перевооружения на 10 и 14 единиц в 2005 – 2006 гг. соответственно. В пределах анализируемого периода изменение рабочих мест происходило неравномерно.

Анализ структуры и динамики фонда рабочего времени. Наиболее полное представление об объеме рабочего времени дает баланс календарного фонда времени, составленный на основе учета рабочего времени в человеко-днях и человеко-часах (таблица 2.10).

Таблица 2.10 Анализ структуры и динамики фонда рабочего времени

| Показатели | 2005 г., факт | 2006 г., факт | Изменение фонда времени рабочих в 2006 по сравнению с 2005 г. | |||||

| человеко-дней | то же в % к итогу | среднее число дней одного рабочего(гр.1 : 70) | человеко-дней | то же в % к итогу | сред нее число дней одного рабочего (гр. 4 : 91) | в % (гр.5 – гр.2) | в днях (гр. 6 – гр. 3) | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1.Отработано рабочими-всего | 15091 | 46,4 | 215,6 | 17406 | 53,6 | 238,7 | 7,2 | 23,1 |

| 2.Целодневные простои | - | - | - | - | - | - | - | - |

| 3.Неявки на работу-всего В том числе: а)очередные отпуска б)учебные отпуска в)отпуска по береме нности и родам г)болезни д)прочие неявки, ра зрешенные законом ж)неявки с разреше ния администрации з)прогулы | 453 104 31 26 87 112 71 22 | 53,1 46,9 57,4 52,0 48,9 52,8 75,5 66,7 | 6,5 1,5 0,4 0,4 1,2 1,6 1,1 0,3 | 400 118 23 24 91 110 23 11 | 46,9 53,2 42,6 48 51,1 98,2 24,5 33,3 | 4,4 1,3 0,3 0,3 1,0 1,2 0,3 0,1 | -6,2 6,3 -4 2,2 45,4 -51,0 -33.4 | -2 1 -0,2 -0,1 -0,2 --0,4 -0,8 -0,2 |

| 4.Праздничные и выходные дни | 5030 | 46,4 | 71,9 | 5802 | 53,6 | 63,8 | 7,2 | -8,1 |

| 5.Календарный фонд рабочего вре мени (стр.1+стр.2+ стр.3+стр.4) | 20574 | 46,6 | 293,9 | 23608 | 53,4 | 259,4 | 6,8 | -34,5 |

| 6.Табельный фонд времени рабочих (стр.5-стр.4) | 15544 | 46,6 | 222,1 | 17806 | 53,4 | 195,7 | 6,8 | -26,4 |

| 7.Максимально возм ожный фонд рабоче го времени (стр.6-стр.3а) | 15440 | 46,6 | 220,6 | 17688 | 53,4 | 194,4 | 6,8 | -26,2 |

На основе данных таблицы 2.10 исчисляются показатели, характеризующие использование рабочего времени за отчетный год:

1. использование календарного времени:

2005 г.: 15091 : 20574 = 1,36 %; 2006 г.: 17406 : 23608 = 0,73 %;

2. использование табельного фонда времени:

2005 г.: 15091 : 15544 = 0,97 %; 2006 г.: 17406 : 17806 = 0,98 %;

3. использование максимально возможного фонда рабочего времени:

2005 г.: 15091 : 15440 = 0,98 %; 2006 г.: 17406 : 17688 = 0,99 %.

Разность между делимым и делителем последнего показателя характеризует резерв времени, который может быть использован для увеличения выпуска продукции: в 2005 г. и 2006 г. этот резерв составил 349 и 282 человеко-дня соответственно, причем на долю таких резервов времени, как неявки по болезни, с разрешения администрации, в связи с отвлечением от основной деятельности, по причине прогула и целодневные простои, приходится: 5188 человеко-дней в 2005 г. (87 + 71 + 5030) и 5916 человеко-дней в 2006 г. (91 + 23 + 5802), или свыше 53,1 % и 46,9 % в 2005 – 2006 гг. соответственно общего числа человеко-дней потерь рабочего времени.

Анализ производительности труда и ее влияние на объем производства.

В (таблице 2.11) дается расшифровка факторов фактического роста (снижения) производительности труда с указанием соответствующего размера экономии рабочей силы и слагаемых роста производительности труда.

Таблица 2.11 Влияние отдельных факторов на изменение производительности труда

| Факторы роста (снижения) производительности труда | Изменение (+ ; -) численности работников, чел. | То же в % к общему изменению численности | Изменение (+ ; -) производительности труда, % | |||

| 2005 г. | 2006 г. | 2005 г. | 2006 г. | 2005 г. | 2006 г. | |

| Повышение технического уровня производства | + 10 | + 14 | 71,4 | 73,4 | 20 | 21 |

| Улучшение организации производства и труда | - | - | - | - | - | - |

| Изменение объема и структуры производства | + 2 | + 4 | 14,3 | 21,1 | 14 | 19 |

| Прочие факторы | + 2 | + 1 | 14,3 | 5,3 | 14 | 19 |

| Итого | + 14 | + 19 | 100 | 100 | 48 | 59 |

Из данных таблицы видно, что наибольший удельный вес в обеспечении фактического прироста производительности труда приходится на изменение объема и структуры производства 0,14 % и 0,19 % в 2005-2006 гг. соответственно, повышение технического уровня производства на 0,2 % и 0,21 % в 2005-2006 гг. соответственно. Вместе с тем следует отметить, что в распределении экономии численности работников значительную роль играют объемный и структурный факторы: 14,3 и 21,1 % в 2005-2006 гг. соответственно, а на долю прироста производительности труда, обеспечиваемого ростом технического уровня производства, улучшением организации производства и труда, вместе взятыми приходится больше половины относительной экономии рабочей силы: в г. 85,7 % (71,4 + 14,3); в 2000 г. 78,7 % (73,4 + 5,3).

Анализ соблюдения норматива затрат заработной платы на 1 руб. продукции. Данные, приведенные в (табл. 2.12) позволяют проанализировать нормативы удельных затрат на заработную плату, приходящиеся на рубль продукции, охарактеризовать изменение уровня норматива по сравнению с базисным периодом и заданием, установленным на отчетный год, рассмотреть динамику и отклонение от плана фонда заработной платы в связи с увеличением объема производства.

Таблица 2.12 Нормативы удельных затрат на заработную плату, приходящиеся на рубль продукции

| Показатели | 2005 г., тыс. руб. | 2006 г., тыс. руб. | Динамика показателей 2006 г., % | |||

| план | фактически | план к уровню 2005 | факт к плану | факт к 2005 | ||

| Прдукция без НДС | 96150 | 12499.5 | ||||

| 2.Фонд заработной платы промышленно- производственного персонала (без учета выплат из фонда материального поощрения) | 67882 | 65284 | 66385 | 101,5 | 101,9 | 101,9 |

| 3.Расход заработной платы на 1 руб. объема производства, коп. | 12.64 | 21.06 | 9.54 | 152,2 | 18,4 | 51,5 |

Снижение норматива затрат на заработную плату отражает запланированное опережение темпов роста производительности труда по сравнению с изменением уровня среднего заработка. При анализе фактические данные сравниваются с данными за предшествующие годы и с планом (таблица 2.13)

Таблица 2.13 Анализ выполнения плана и динамики технико-экономических показателей

| № п/п | Показатели | По плану | Фактически | Выполнение плана, % | 2006 г. в % к 2005 г. | |||

| 2005 г. | 2006 г. | 2005 г. | 2006 г. | 2005 г. | 2006 г. | |||

| 1. | Товарная продукция в оптовых ценах предриятий (сопоставимых), тыс. руб. | 63780 | 85308 | 64100 | 95076 | 99,5 | 89,7 | 148,3 |

| 2. | Среднесписочная численность промышленно -проиводственного персонала, принятая для исчисления производи тельности труда, человек | 98 | 120 | 98 | 126 | 100 | 105 | 128,6 |

| 3. | Выработка товарной продукции на одного работника промышленно-производственного персонала,руб. | 650.8 | 710.8 | 654 | 754.4 | 402 | 424.4 | 461.6 |

| 4. | Время, отработанное рабочими, тыс. чел.-ч. | 748 | 911 | 748 | 963 | 100 | 105,7 | 128,7 |

| 5. | Выработка товарной продукции на 1 чел.-ч., отработанный рабочим, руб. | 21,3 | 23,4 | 21,4 | 24,7 | 100,5 | 105,6 | 115,2 |

| 6. | Среднегодовое количество рабочих мест | 104 | 124 | 104 | 128 | 100 | 103,2 | 123,1 |

По данным табл. 2.13 ''Нормативы удельных затрат на заработную плату, приходящиеся на рубль продукции'', отклонение составляет 2,0 % ((12260 - 12258) : 12220 * 100).

Как показывают расчеты (гр.4 табл. 2.13), фактический темп роста среднемесячной зарплаты (108,8 %) оказался ниже запланированного на 17,2 пункта (108,8 – 91,6), но полный заработок одного работника по отчету увеличился не в соответствии с планом (88 %). Затраты заработной платы на рубль продукции по плану систематически снижались в течение двух лет (102,9 %), но фактические темпы снижения удельных затрат в целом были ниже, чем это было предусмотрено (100,6 %). Такая тенденция экономически оправдана.

Анализ абсолютной и относительной экономии по фонду заработной платы. Абсолютная экономия (перерасход) фонда заработной платы выявляется путем сопоставления фактически начисленного фонда заработной платы с плановым фондом; разность характеризует использование фонда заработной платы.

Рассчитываются следующие показатели (табл. 2.14).

А) процент выполнения плана по использованию фонда заработной платы (расчет выполнен по фонду ППП):

2005 г.: 23,38 : 23,32 * 100 = 100,3 %;

2006 г.: 34,02 : 28,51 * 100 = 119,3 %.

В 2006 г. По сравнению с предыдущим годом процент выполнения плана по использованию фонда заработной платы больше на 19 %;

б) абсолютная экономия (перерасход) фонда заработной платы работников ППП:

0 комментариев