Формирование и изменение учетной политики

Раскрытие положений учетной политики

Методологические аспекты учетной политики

Организационно-технические аспекты учетной политики

Порядок учета товаров

Учетная политика для целей налогообложения в ЗАО «Бурда бетройунг»

Отражение в учетной политики основных налогов

Навигация

Раскрытие положений учетной политики

Учетная политика в ЗАО "Бурда бетройунг"

117856

знаков

3

таблицы

1

изображение

1.3. Раскрытие положений учетной политики

В учетной политике целесообразно предусмотреть два раздела: организационно-технический и методический.

Организационно-технический раздел определяет:

организацию ведения бухгалтерского учета; форму бухгалтерского учета; технологию обработки учетной информации; порядок проведения инвентаризаций; организацию системы внутреннего контроля; порядок документооборота; рабочий план счетов бухгалтерского учета.При этом порядок организации бухгалтерского учета должен устанавливать способ его ведения и степень централизации (при наличии в организации филиалов), структуру бухгалтерии. Технология обработки учетной информации прямо зависит от степени автоматизации учетных процессов. В приложение целесообразно вынести общий перечень и формы составляемых бухгалтерских регистров и инструкции по их заполнению. Порядок проведения инвентаризации должен определять перечень имущества и обязательств, подлежащих инвентаризации, даты и сроки проведения плановых инвентаризаций. Внутренний контроль, как правило, осуществляется в организациях силами контрольно-ревизионной комиссии или подразделениями внутреннего аудита, деятельность которых регламентируется соответствующим положением. Поскольку документооборот и рабочий план счетов представляют собой довольно объемные документы, их следует включить в приложение к учетной политике. Также в составе приложений следует привести применяемые в организации (разработанные ею в порядке дополнения атрибутов типовых форм или полностью) формы первичных документов, по которым не предусмотрены типовые формы, формы внутренней бухгалтерской отчетности (в первую очередь, это актуально для организаций, имеющих сложную внутреннюю структуру и разветвленную сеть филиалов), а также формы внешней бухгалтерской отчетности, разработанные на основе образцов, рекомендованных Минфином России. Непосредственно в учетной политике целесообразно установить критерий существенности показателей для раскрытия в составе бухгалтерской отчетности.

Методический раздел учетной политики определяет:

методы оценки активов и обязательств организации; методы признания доходов и расходов организации; методы калькулирования себестоимости.Столь короткий перечень рассматриваемых вопросов не должен вводить в заблуждение – методический раздел всегда бывает объемным, и именно он определяет правила учета в организации. Поскольку учетная политика конкретизирует способы учета и оценки практически всех активов и обязательств организации, целесообразно сгруппировать их по какому-либо признаку, например:

в последовательности нумерации счетов бухгалтерского учета (основные средства (счет 01) и их амортизация (счет 02), доходные вложения в материальные ценности (счет 03), нематериальные активы (счет 04) и их амортизация (счет 05), расходы на НИОКР (счет 04) и т. д.); в последовательности отражения показателей в составе бухгалтерского баланса по статьям (по мере повышения ликвидности – нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения и т. д.); в последовательности их возникновения в процессе жизнедеятельности организации (капитальные вложения, основные средства, нематериальные активы, результаты НИОКР и т. д.), а также в любом другом порядке, удобном для организации.Следует отметить, что приведенные элементы организационно-технического и методического разделов учетной политики не являются исчерпывающими. Организации вправе расширять их, дополняя другими подразделами.

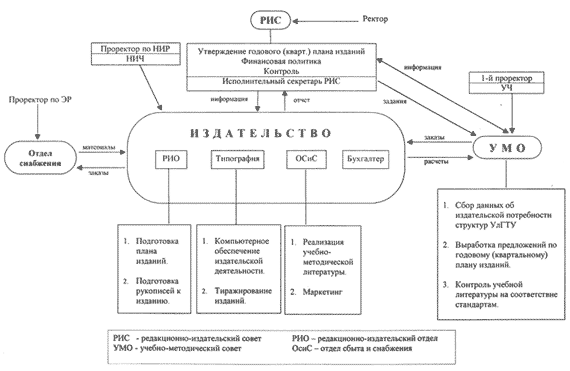

2. Учетная политика для целей бухгалтерского учета в ЗАО «Бурда бетройунг»

2.1. Общая характеристика финансово-хозяйственной деятельности ЗАО «Бурда бетройунг»

ЗАО “Бурда бетройунг” является дочерней компанией издательского дома “БУРДА”, и занимается:

маркетинговое исследование внутригосударственного и регионального рынка издательской продукции; планирование изданий; разработка годового (полугодового) бизнес-плана, его согласование с проректорами и представление на утверждение ректору; разработка и оформление товарно-денежных, отношений с заказчиками и поставщиками расходных материалов; организация необходимой экспертизы предоставленных для издания материалов на определение их соответствия тематическому плану, предъявленным требованиям и нормативам по издательскому делу; освоение современной технологии бумажной и безбумажной издательской деятельности, ее совершенствование с целью повышения рентабельности; ведение бухгалтерского учета, предоставление оперативных и статистических отчетов; ведение специального издательского учета и предоставление установленных отчетов; ведение эксплуатационной (технической) документации; развитие связей с партнерами по издательскому делу, а также с профессиональными объединениями и ассоциациями в России и за рубежом; проведение коммерческо-издательской и книготорговой деятельности для решения задач социального развития, развития производства и материального поощрения работников всех структур издательства; участие в работе региональных и международных выставок и ярмарок полиграфической продукции, а также в обмене специалистами с издательствами России и за рубежом;СТРУКТУРА И ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ

В структуру издательства входят:

редакционно-издательский отдел; типография; отдел снабжения и сбыта (реализации); бухгалтерия.

Непосредственное руководство издательством осуществляет его директор, отвечающий за результаты его деятельности.

Директор подписывает издание в печать.

Директор издательства по материально-техническому (по основным средствам) оборудованию подведомственен НИЧ, а по вопросам снабжения расходными материалами сотрудничает с отделом снабжения.

Основными обязанностями директора издательства являются:

определение очередности заказов; выработка организационных, информационных и нормативных документов по издательскому делу; оснащение типографии полиграфическим оборудованием и содержание его в эксплуатационном режиме; организация технологического процесса издания полиграфической продукции; участие в формировании плана издания; подбор, расстановка и обучение кадров типографии, отдела снабжения и сбыта (ОСС); осуществление экономически выгодного производства и сбыта изданий, реализация печатной продукции общего потребления; организация снабжения расходными материалами; обеспечение выполнения требований по охране труда, техники безопасности и противопожарной безопасности; получение соответствующих лицензий на деятельность; организация бухгалтерского учета, учета эксплуатации оборудования; представление установленных отчетов.Издательство, как структура издательского дома “Бурда”, является его подразделением. Для выполнения своей уставной деятельности ему предоставляются частичные полномочия юридического лица по соответствующей доверенности.

Уставной капитал издательства (капитал, выполняющий эти функции) представлен в виде помещений, оборудования, другого имущества, составляющих его основные средства.

Оборотные средства издательство создает самостоятельно за счет отчислений от доходов на свой субсчет. С накоплением оборотных средств издательство отказывается от предоплаты в соответствии с законом о защите прав потребителя.

Издательство - коммерческое подразделение, его предпринимательская деятельность преследует получение прибыли.

Оплата труда работников издательства осуществляется в соответствии с "Положением об оплате труда" и согласно действующим государственным нормативам.

Организационно-правовые, имущественные и финансовые отношения издательства с посторонними организациями, с юридическими лицами, строятся на договорной основе в соответствии с Гражданским кодексом.

Закрепленное за издательством имущество (его основные средства) учитывается в соответствующем разделе баланса. Имущество, приобретенное издательством за собственные средства (свои доходы), является собственностью ИД “БУРДА”.

Списание, продажа, передача имущества и др. собственности, в т.ч. издаваемой продукции, осуществляется от имени ИД “БУРДА” с соответствующим оформлением документов.

Издательство свою финансово-хозяйственную деятельность осуществляет на основе хозрасчета и самофинансирования.

Денежные средства издательство получает:

от издательско-полиграфических услуг сторонним организациям; от реализации издаваемой продукции; от книготорговой деятельности; от спонсоров, других добровольных взносов; осуществления иной не противоречащей законодательству деятельности для решения задач, предусмотренных настоящим положением.Расходование получаемых средств издательство производит в соответствии с годовыми нормативами по статьям расхода утвержденной сметы и другим указаниям главной бухгалтерии в рамках финансово-экономического раздела годового плана.

Финансово-хозяйственная деятельность издательства организуется в следующем порядке:

Ø определяет фактический объем и характер издания и передает сведения об объеме, тираже и редакционных "затратах представленного издания бухгалтеру;

Ø бухгалтер, с привлечением типографии и ОСиС, делает калькуляцию, определяет стоимость и цену;

Ø директор разрабатывает договор, который от имени ИД “БУРДА” подписывает директор ИД;

Ø типография выполняет полиграфическую работу и по своему учету передает готовую продукцию в отдел снабжения и сбыта;

Ø представляет товар заказчику, оформляет передаточный документ и после оплаты выдает товар.

Средства издательства, оставшиеся на субсчете по истечении года, не изымаются.

Издательство в праве осуществлять другую не запрещенную коммерческую деятельность при наличии лицензий.

0 комментариев