Сметная и плановая себестоимость – база учета и калькулирования в бухгалтерском учете

Учет затрат на производство в строительстве

Если виновные лица не установлены или принято решение о списании перерасхода за счет чистой прибыли предприятия

Анализ финансово – хозяйственной деятельности строительного предприятия

Анализ финансово-хозяйственной деятельности ТОО «Бергштайн»

Аудит в строительной компании

Совершенствование учета и аудита на строительных предприятиях

Пути снижения себестоимости строительно-монтажных работ в

Стратегический план развития ТОО «Бергштайн» на 2010-2014 годы

Текущее планирование в строительстве

Навигация

Аудит в строительной компании

Учет, аудит и анализ в строительном бизнесе

178012

знаков

37

таблиц

19

изображений

2.3 Аудит в строительной компании

Переход от административно-командной системы к рыночным механизмам управления экономикой увеличивает потребность в получении своевременной и достоверной информации о хозяйственных операциях в различных сферах бизнеса. Общепризнанными системами накопления, обработки и проверки правильности информации о состоянии бизнеса служат бухгалтерский учет и профессиональный аудит. В результате поэтапного реформирования в Республике Казахстан создана нормативно-правовая база по организации бухгалтерского учета, финансового контроля и аудита деятельности хозяйствующих субъектов, отвечающая международным требованиям.

Широкое внедрение достижений научно-технического прогресса и совершенствование организации профессионального аудита способствуют оптимизации использования финансово-экономического потенциала хозяйствующих субъектов. Проведенные исследования тенденций развития рыночного механизма управления деятельностью компаний в реальном секторе экономики позволяют сделать определенные выводы о возможностях и резервах эффективности хозяйствования.

Вместе с тем не на всех уровнях управления национальной экономикой уделяют должное внимание вопросам совершенствования организации бухгалтерского учета и независимого финансового контроля деятельности коммерческих организаций.

В ходе выполнения дипломной работы был проведен аудит финансовой отчетности строительной фирмы ТОО «Бергштайн» на основании документов, представленных для проверки. На основании чего были выполнены следующие процедуры аудита:

- выборочное тестирование данных, подтверждающих суммы и иную информацию, содержащуюся в финансовой отчетности;

- произведена оценка применяемых принципов бухгалтерского учета;

- произведена оценка форм представления финансовой отчетности;

- на основе аудиторской выборки:

- проведена проверка правильности заполнения первичной документации;

- проведена проверка отражения первичной документации в бухгалтерских регистрах и финансовой отчетности;

- проведена обзорная проверка отражения налоговых обязательств в налоговой отчетности.

Аудиту были предоставлены следующие документы: оборотно-сальдовые ведомости; кассовые документы; банковские документы; расчеты, декларации и приложения по видам налогов; авансовые отчеты; документы по расчетам с поставщиками и покупателями; расчетно-платежные ведомости по зарплате; учетные регистры; договоры строительного подряда.

При проверке наличия и сохранности основных средств в местах их хранения и эксплуатации аудиторской проверкой в ТОО было установлено:

- приказом руководителя предприятия назначены материально-ответственные лица, отвечающие за сохранность основных средств, с ними заключены договора об их полной материальной ответственности;

- руководителем предприятия назначена постоянно действующая комиссия для проведения инвентаризации и проверки сохранности;

- один раз в год проводится инвентаризация, результаты инвентаризации оформляются соответствующими документами и отражаются в учете.

Аудит финансовой отчетности ТОО «Бергштайн» был начат с общего обзора отчетных форм, то есть с их формальной проверки, при которой необходимо определить полноту и правильность заполнения реквизитов и установить, нет ли самостоятельных изменений в установленных формах отчетности, неоговоренных исправлений, подчисток и помарок, дописок текста и цифр.

Затраты, образующие производственную себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам:

1) материальные затраты; 2) затраты на оплату труда 3) отчисление на страхование; 4) износ основных средств; 5) прочие затраты.

При проверке правильности отнесения материальных затрат на производственную себестоимость выполненных работ в строительстве по ТОО «Бергштайн» аудитор обратил внимание на:

- достоверность оценки сырья и материалов, включаемых в себестоимость продукции (работ, услуг);

- правильность отражения в бухгалтерском учете процесса приобретения и заготовления материалов в зависимости от принятой учетной политики;

- имеются ли факты списания на себестоимость затрат, не относящихся к материалам, используемым в производстве;

- имеются ли факты включения в себестоимость продукции (работ, услуг) стоимости сырья, материалов, переданных в цехи, участки и т.п., но фактически не израсходованных в производстве;

- имеются ли случаи отнесения на затраты основной деятельности стоимости материалов, использованных при строительстве, ремонте, содержании (включая амортизационные отчисления) объектов социально-культурного назначения, которые должны быть списаны за счет нераспределенного дохода или других соответствующих источников финансирования. В таком же порядке отражаются затраты, выполняемые в порядке оказания помощи другим субъектам;

- правильность установления норм расходов сырья и материалов в соответствии с уровнем технического состояния и технологии производства продукции;

- правильность оценки и списания возвратных отходов;

- обоснованность включения в себестоимость продукции расходов на оплату услуг товарных бирж, включая брокерские услуги, на выплату комиссионных вознаграждений посредническим и внешнеэкономическим организациям;

- правомерность списания на себестоимость продукции (работ, услуг) недостачи материальных ценностей на складах и в производстве при отсутствии виновных лиц или во взыскании которых отказано судом;

- правильность отражения в учете затрат на тару и упаковку, приобретаемую субъектом вместе с материальными ценностями;

- правильность списания недостач и потерь в пределах норм естественной убыли;

- обоснованность списания отклонений фактической себестоимости материальных ресурсов от стоимости материалов по учетным ценам.

Наряду с материальными затратами, о которых речь шла выше, значительный удельный вес в производственной себестоимости занимают расходы на оплату труда, достигающие в некоторых отраслях материального производства 1/3 всех затрат на производство. Поэтому правильности отнесения на производственную себестоимость этого вида затрат аудитор также должен уделить внимание. Причем необходимо учитывать, что затраты на оплату труда отражают в себестоимости продукции так же, как и материальные затраты, т.е. по местам возникновения.

При проверке затрат на оплату труда по ТОО «Бергштайн» аудитор должен имел в виду, что в состав их также входят: стоимость продукции, выдаваемой в порядке натуральной оплаты работникам; стоимость бесплатно выдаваемых отдельным категориям работников предметов (форменной одежды, обмундирования); выплаты, обусловленные регулированием труда (выплаты по районным коэффициентам и коэффициентам за работу в пустынных, безводных и высокогорных местностях, надбавки к заработной плате за непрерывный стаж работы в районах с тяжелыми природно-климатическими условиями).

При проверке было обращено внимание на обоснованность включения затрат на оплату отпусков работников (включая отчисления от этих сумм) в издержки производства отчетного периода. При относительно равномерном уходе работников в отпуск в течение года фактические затраты на оплату отпусков списываются на себестоимость продукции по мере их возникновения.

При проверке затрат труда, относимых на себестоимость продукции по ТОО «Бергштайн» аудитор обратил особое внимание на перечень выплат работникам в денежной и натуральной формах, которые не включаются в производственную себестоимость продукции (работ, услуг).

В тесной взаимосвязи с оплатой труда аудитор проверил правильность обязательных отчислений на страхование. В этой статье затрат отражаются взносы в государственные внебюджетные фонды. Отчисления в эти фонды производятся по установленным законодательных актах страховым тарифам в процентах по отношению к начисленной сумме оплаты труда. При этом в расчет принимаются только те виды оплаты труда в денежном и натуральном выражении, исходя из которых в соответствии с пенсионным законодательством исчисляется пенсия.

При проведении аудита в ТОО «Бергштайн» тщательно изучалась и комплексная статья «Накладные расходы», определялась обоснованность методики распределения расходов на производственную себестоимость каждого конкретного вида продукции для обобщения информации о накладных расходах по основному и вспомогательным производствам, а также полуфабрикатам собственного производства. Для отражения этих расходов предназначены счета подраздела 8040 «Накладные расходы».

Не менее тщательно в ТОО «Бергштайн» была проверена статья «Доход от основной деятельности». Величина дохода от основной деятельности определяется путем вычитания из валового дохода суммы общих и административных расходов, расходов на выплату процентов и расходов по реализации, в совокупности составляющих расходы периода.

В отличие от затрат на производство продукции эти расходы не зависят от объема производства и определены как постоянные расходы, не связанные с конкретными видами реализованной продукции или услуг, отсюда их целесообразно исчислять по периодам времени, а не на основе объема продукции.

Расходы периода в ТОО «Бергштайн» списываются в том отчетном периоде, в котором они произведены, и не переносятся на последующие периоды в остатках нереализованной продукции и незавершенного производства. Эти вопросы важны, в частности, для принятия обоснованных решений в ценовой политике хозяйствующего субъекта.

Общие и административные расходы - это расходы, связанные с управлением и организацией производства. К расходам на выплату процентов относятся: оплата процентов по кредитам банка; оплата процентов по кредитам поставщиков; расходы по выплате процентов по аренде имущества; выпущенным ценным бумагам и прочие. Аудитор должен проверить правильность корреспонденции счетов по хозяйственным операциям, связанных с учетом расходов на выплату процентов, а также соответствие данных Главной книги журналу-ордеру № 14 по кредиту счета 7320 «Расходы на выплату процентов по финансовой аренде».

При проведении аудита в ТОО «Бергштайн» была проверена правильность произведенных расчетов по подоходному налогу, сопоставлены данные счета 7700 «Расходы по корпоративному подоходному налогу» с журналом ордером № 14 ПО кредиту этого счета.

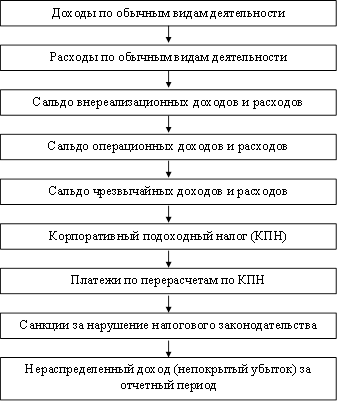

Заключительным показателем доходов является чистый доход, который определяется суммой доходов от обычной деятельности и чрезвычайных ситуаций, под которыми понимаются события или операции, отличные от обычной деятельности юридического лица. Предполагается, что такие события и операции не будут повторяться часто или регулярно (например, стихийные бедствия).

На чистый доход хозяйствующего субъекта оказывают отрицательное влияние убытки от чрезвычайных ситуаций и прекращенных операций, а также от долевого участия других организациях.

Под прекращенной операцией понимается продажа или ликвидация филиала, представляющего собой отдельное направление деятельности юридического лица. Сущность и сумма каждой чрезвычайной ситуации должна быть раскрыта в пояснительной записке. По каждой прекращенной операции здесь следует раскрыть: 1) сущность прекращенной операции; 2) отраслевые структуры и географические районы, в состав которых операция включается в целях подготовки финансовой отчетности; 3) дата фактического прекращения операции в целях учета; 4) способ прекращения (продажа, ликвидация и т.д.); 5) убыток от прекращенной операции; 6) убыток от обычной деятельности филиала за отчетный период.

Аудитор тщательно изучил эти раскрытия, изложенные в пояснительной записке.

Подводя итог, можно выделить основные положения, выявленные в результате аудиторской проверки, проведенной на исследуемом предприятии- строительном предприятии ТОО «Бергштайн»:

1) Финансовая отчетность на 01.01.2010года подтверждена инвентаризацией имущества и обязательств.

2) Была проведена проверка на соответствие записей аналитического и синтетического учета записям Главной книги и баланса предприятия на отчетную дату.

3) Проверены наличие и правильность оформления первичных документов, фиксирующих факт совершения операций.

4) Проконтролировано отнесение доходов и расходов к отчетным периодам.

5) Была проведена выборка курсовых разниц по совершенным операциям.

По результатам аудиторской проверки составляется аудиторское заключение, где было отмечено ряд нарушений и рекомендованы соответствующие исправления:

-бухгалтерские записи производить на основании достоверных первичных документов, фиксирующих факт совершения хозяйственной операции,

-отражать в бухгалтерских записях все операции, своевременно их регистрировать,

соблюдать соответствие данных б/у и внешней отчетности.

Необходимо исправить установленные нарушения и в дальнейшем вести бухгалтерский учет в строгом соответствии с требованиями. Руководителю обеспечить работу бухгалтера, направляя на различные семинары, конференции, курсы повышения квалификации и другие мероприятия, которые проводит кабинет методологии учета при налоговых комитетах.

Похожие работы

... конечном счете, подчинены решению главной стратегической задачи - получения возможно большого дохода. Заключение Дипломная работа была посвящена исследованию учета, аудита и анализа доходов и расходов предприятия обычной деятельности. В результате проведенного исследования были сделаны следующие выводы: 1. В условиях рыночной экономики основа экономического развития предприятия – доходы ...

... за данный месяц группируют по классификационным видам основных средств, суммируют обороты по поступлению и выбытию по каждому виду и записывают в карточку учета движения основных средств. Необходимо проверять правильность оценки основных средств, поскольку неправильная оценка может не только исказить общую картину, но и вызвать: - неточное исчисление амортизации; - искажение сумм исчисляемых ...

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

... ведомость учета остатков товарно-материальных ценностей в местах хранения (форма N МХ-19); - инвентаризационная опись товарно-материальных ценностей (форма N ИНВ-3). Кроме них в практической деятельности предприятий могут применяться и другие традиционные документы, например: сигнальная справка об отклонениях материала от установленных норм. Важно, чтобы эти документы имели ...

0 комментариев