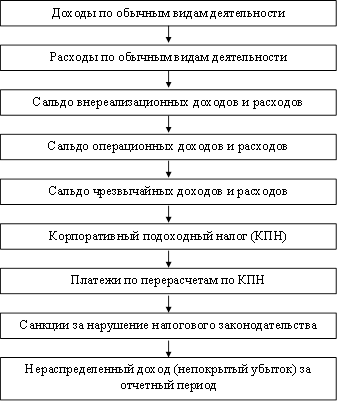

Сметная и плановая себестоимость – база учета и калькулирования в бухгалтерском учете

Учет затрат на производство в строительстве

Если виновные лица не установлены или принято решение о списании перерасхода за счет чистой прибыли предприятия

Анализ финансово – хозяйственной деятельности строительного предприятия

Анализ финансово-хозяйственной деятельности ТОО «Бергштайн»

Аудит в строительной компании

Совершенствование учета и аудита на строительных предприятиях

Пути снижения себестоимости строительно-монтажных работ в

Стратегический план развития ТОО «Бергштайн» на 2010-2014 годы

Текущее планирование в строительстве

Навигация

Анализ финансово-хозяйственной деятельности ТОО «Бергштайн»

Учет, аудит и анализ в строительном бизнесе

178012

знаков

37

таблиц

19

изображений

2.2 Анализ финансово-хозяйственной деятельности ТОО «Бергштайн»

Финансовый анализ в обществе возник не по чьей-то прихоти, а вследствие насущной необходимости: нельзя вести хозяйство без меры, веса, счета, не зная имущественное состояние хозяйствующего субъекта, факторов, влияющих на это состояние, не сопоставляя доходы с расходами, не добиваясь превышения первых над вторыми.

Финансовый анализ проводится по данным финансовой отчетности. На основе финансовой отчетности оценивается финансовой положение предприятия. [19; C.328]

Под финансовым положением понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормальной деятельности предприятия, финансовыми взаимоотношениями с другими физическими и юридическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние зависит от результатов его производственной, коммерческой и финансовой деятельности. Если эти планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. В результате недовыполнения плана по производству и реализации продукции идет удорожание себестоимости, уменьшение доходов, результатом этого становится ухудшение финансового состояние предприятия.

Анализ финансового положения является заключительным этапом всей аналитической работы по изучению деятельности предприятия.

В ходе анализа финансового положения выполняются следующие работы:

1. Дается общая оценка финансового положения и его изменения за отчетный период.

2. Изучается соответствие между активами и источниками их формирования, рациональность их размещения и эффективности использования.

3. Определяется величина оборотного капитала и соотносится с запасами и затратами.

4. Изучается структура активов предприятия и его обязательств.

5. Определяется ликвидность, финансовая устойчивость, платежеспособность, деловая активность предприятия.

6. Оценка рентабельности предприятия.

7. Долгосрочное и краткосрочное прогнозирование устойчивости, финансового положения предприятия, т.е. разработка его финансовой стратегии.

Финансовая отчетность в условиях рыночной экономики является главным источником информации и деятельности хозяйствующего субъекта.

На основе проведенного анализа будет дано заключение относительно финансового состояния ТОО «Бергштайн», а также будут даны рекомендации по оптимизации финансового состояния организации.

Основные финансовые и трудовые показатели деятельности предприятия за три последних года представлены в таблице 23.

Таблица 23 – Динамика финансовых и трудовых показателей деятельности ТОО «Бергштайн», тысяч тенге

| Показатель | 2007 г. | 2008 г. | 2009 г. | ||

| тыс. тенге | тыс. тенге | В % к 2008 г. | тыс. тенге | В % к 2009г | |

| Доход от оказания услуг | 179200 | 341100 | 190,35 | 524236 | 153,69 |

| Себестоимость услуг | 161108 | 303161 | 188,17 | 458892 | 151,37 |

| Валовый доход | 18092 | 37939 | 209,70 | 65344 | 172,23 |

| Чистый доход (убыток) | 5947 | 11556 | 194,33 | 23353 | 202,09 |

| Численность работающих | 150 | 172 | 114,67 | 192 | 111,63 |

На основании данных таблицы 23 построим диаграммы, на которых видно сопоставление доходов и затрат (рисунок 1).

Рисунок 1. Гистограмма дохода от реализации и себестоимости реализованной продукции

Как видно из таблицы 23 и рисунка 1, доходы превышают себестоимость, что обуславливает прибыльную деятельность ТОО «Бергштайн». При этом в динамике наблюдается рост, как доходов, так и себестоимости, что свидетельствует о расширении деятельности предприятия. На рисунке 2 приведена гистограмма валового и чистого дохода предприятия.

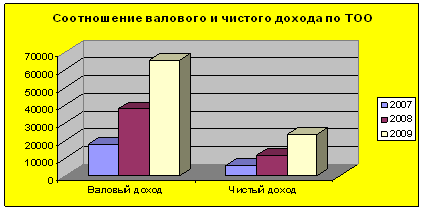

Рисунок 2. Гистограмма динамика валового и чистого дохода ТОО «Бергштайн».

Динамика прибыли также имеет устойчивую тенденцию к росту, о чем свидетельствует рисунок 2. Однако в конце анализируемого периода превышение валового дохода над чистым значительно больше, чем в начале периода. Это обуславливается негативным влиянием результатов от неосновной деятельности ТОО «Бергштайн». На рисунке 3 приведена гистограмма динамики численности работающих.

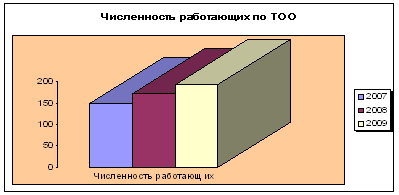

Рисунок 3. Гистограмма динамики численности работающих ТОО «Бергштайн».

Из таблицы 23 и рисунка 3 видно, что численность предприятия тоже имеет положительную динамику. Однако темпы ее роста (112-115%) значительно ниже темпов роста финансовых показателей (150-209%).

Это видно из таблицы 24. Деятельность предприятия во многом характеризует величина и динамика активов и источников их формирования (таблица 24).

Таблица 24 – Динамика средней величины активов и пассивов

ТОО «Бергштайн», тысяч тенге

| Показатель | 2007 г. | 2008 г. | 2009 г. | ||

| тыс. тенге | тыс. тенге | В % к 2008г. | тыс. тенге | В % к 2009г | |

| Активы компании | 10468,5 | 46159 | 440,93 | 78926 | 170,99 |

| Внеоборотные активы | 1726 | 6739,5 | 390,47 | 10683 | 158,51 |

| Оборотные активы | 8742,5 | 39419,5 | 450,90 | 68243 | 173,12 |

| Дебиторская задолженность | 3379 | 17606 | 521,04 | 30465 | 173,04 |

| Собственный капитал | 2915,5 | 10090,5 | 346,10 | 18224 | 180,61 |

| Заемный капитал | 7553 | 36068,5 | 477,54 | 60702 | 168,30 |

| Долгосрочные обязательства | |||||

| Краткосрочные обязательства | 7553 | 36068,5 | 477,54 | 60702 | 168,30 |

| Кредиторская задолженность | 7553 | 18732,5 | 248,01 | 30069,5 | 160,52 |

| Чистые активы | 2915,5 | 10090,5 | 346,10 | 18224 | 180,61 |

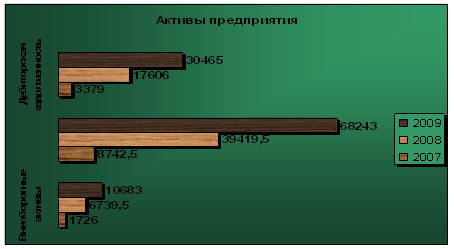

Динамика среднегодовой стоимости активов ТОО «Бергштайн» представлена на рисунке 4.

Рисунок 4. Гистограмма динамики среднегодовой величины активов

Из таблицы 24 и рисунка 4 видно, что активы компании увеличились с 10468,5 тысяч тенге в 2007 году до 46159 тысяч в 2008году и достигли в 2009 году 78926 тысяч тенге, что составило рост на 170,99% по сравнению с 2008 годом, причем в их структуре преобладает доля оборотных активов.

На рисунке 5 представлена динамика среднегодовой величины пассивов (источников формирования средств) ТОО «Бергштайн».

Рисунок 5. Гистограмма динамики источников формирования компании за 2007-2009 годы

По данным таблицы 24 и рисунка 5 видно, что в источниках формирования пассивов преобладают заемные средства. Так их доля составила в 2007 году 7553 тысяч тенге, достигнув 36068,5 тысяч тенге в 2008 году, что составило 477,54%. В 2009 году доля заемных средств по ТОО составила 60702 тысяч тенге, что показывает рост на168,3% по сравнению с 2008 годом. В динамике заметен рост капитала ТОО «Бергштайн», как собственного, так и заемного. Динамика чистых активов представлена на рисунке 6.

Рисунок 6. Гистограмма динамики чистых активов

Таким образом, величина чистых активов в течение последних трех лет также возросла, что положительно характеризует деятельность предприятия.

Сравнительная диаграмма дебиторской и кредиторской задолженностей представлена на рисунке 7.

Рисунок 7. Гистограмма динамики дебиторской и кредиторской задолженности ТОО «Бергштайн»,

Из данного рисунка 7 и таблицы 24 видно, что дебиторская задолженность в начале анализируемого периода (2007г.) меньше кредиторской и в абсолютном выражении составила 3379 тысяч тенге, что значительно меньше этого же показателя в 2008 году- 17606 тысяч тенге. Рост дебиторской задолженности вырос в 5 раз, в 2009 году дебиторская задолженность составила 30465 тысяч тенге (173% по отношению к прошлому периоду). В 2008 году разница между кредиторской и дебиторской задолженностью несколько снижается, а в 2009 году дебиторская задолженность немного превышает кредиторскую. Кроме того, наблюдается общая тенденция роста как кредиторской, так и дебиторской задолженностей. Показатели кредиторской задолженности по годам составили 7553 тысяч тенге в 2007 году, 18732 тысяч тенге в 2008 году(248%) и 30069 тысяч тенге в 2009 году соответственно, рост к 2008 году 160%. Что является отрицательным моментом работы предприятия.

Для анализа финансового состояния организации, данные бухгалтерского баланса должны быть представлены таким образом, чтобы ожидаемые оценки сохранения организацией в ближайшем будущем своей экономической жизнеспособности, т. е. способности продолжать свою деятельность и исполнять обязательства, а также существенного сокращения масштабов деятельности или необходимости ее ликвидации исходили из отчетных данных:

- активы организации — это расходы, которые произведены с целью извлечения будущих экономических выгод;

- обязательства организации — это права требования кредиторов, которые должны быть выполнены в полном объеме и в срок на оговоренных сторонами (или обязательных к исполнению) условиях;

- капитал — это сбережения собственника (внесение первоначально в виде уставного капитала, а затем реинвестирование прибыли от деловой активности организации), которые должны обеспечить ему доходы в будущем в соответствии с вложенным капиталом.

Бухгалтерский баланс, сформированный исходя из концепции наращения финансового капитала, дает четкое представление, с одной стороны, о характере поставщиков финансовых ресурсов организации (капитал и обязательства); с другой стороны — о направлении и характере вложений предоставленного капитала в экономические ресурсы компании (активы). Финансовое положение организации определяется тем, насколько обеспечиваются экономические выгоды заинтересованных лиц в зависимости от рационального размещения финансовых ресурсов в ее активы.

В процессе финансово-хозяйственной деятельности экономического субъекта активы и пассивы претерпевают постоянные изменения. Выявление этих изменений, установление взаимосвязей между различными показателями отчетности дает первоначальное представление о финансовом состоянии организации. Тип предприятия, отраслевая принадлежность и стиль руководства по-своему влияют на распределение активов, обязательств и собственного капитала. На структуру баланса влияют те же факторы, равно как и условия функционирования на рынках компании, стадии ее развития, политика руководства в части финансирования и наличия источников — заемного и собственного капитала.[20; C. 245]

Для исследования динамики и структуры финансового состояния организации рекомендуется составлять сравнительные аналитические таблицы на основе данных бухгалтерской отчетности. Анализ финансового положения организации проводится с помощью разнообразных приемов сравнения, группировок и сводок, что позволяет объединить информацию в соответствующие аналитические таблицы. Заслуживает внимания использование способов горизонтального, вертикального, структурно-динамического, коэффициентного и факторного анализа, которые призваны засвидетельствовать состояние, структуру и динамику показателей, а также раскрыть тенденции и закономерности изменений.

В современной практике анализ баланса осуществляется в два этапа:

- чтение баланса - в результате чего выясняют изменения статей баланса за отчетный период. Необходимо обратить внимание на соотношение основного и оборотного капитала, которое оказывает влияние на соотношение заемного и собственного капитала. Увеличение валюты баланса следует оценивать как положительное явление, а отрицательно оценивается наличие по балансу убытков и резкий рост дебиторской и кредиторской задолженности;

- анализ внутрибалансовых связей — данное исследование дает оценку основным балансовым группам с точки зрения соответствия их условиям рационального управления ресурсами организации, одно из которых — минимизация уровня финансовых рисков при выборе источников финансирования активов.

Общая оценка финансового состояния организации проводится на основе составления аналитических таблиц, одной из которых является аналитический сравнительный баланс, баланс-нетто, очищенный от регулирующих статей и представленный в таблицах 24-26.

По данным таблиц 24-26 видно, что имущество ТОО «Бергштайн» за 2007год увеличилось на 19783 тыс. тенге, за 2008год – на 51598 тыс. тенге, за 2009год – на 13936 тыс. тенге. В целом за три года имущество предприятия возросло на 85317 тыс. тенге.

В 2007году произошел рост доли внеоборотных активов в структуре баланса с 2,95% в начале года до 16,87% в конце года, к концу 2008года доля внеоборотных активов снизилась до 13,96%, а к концу 2009года – до 13,18%.

Соответственно, течение 2007года снизился удельный вес оборотных активов до 83,13%, к концу 2008года он возрос до 86,04%, а к концу 2009года – до 86,82%. Таким образом, в структуре активов большую часть составляют оборотные активы (более 83%), внеоборотные активы на протяжении всего анализируемого периода составляют менее 17% от общей стоимости активов предприятия. Основной удельный вес в структуре активов на конец года занимают запасы (33,72-38,89%) и дебиторская задолженность (33,18-39,55%).

Стоимость основных средств в течение анализируемого периода постепенно возрастает. Наибольший рост стоимости основных средств отмечается в 2007году – на 6404 тыс. тенге. Рост стоимости основных средств свидетельствует о расширении деятельности предприятия, что является благоприятно складывающейся тенденцией.

Запасы, дебиторская задолженность и денежные средства в 2007-2009 году также растут, однако удельный вес денежных средств за эти годы снижается, а в 2009 году происходит снижение доли дебиторской задолженности в структуре баланса.

Наибольшая доля пассивов предприятия приходится на краткосрочные обязательства (более 70%), а собственный капитал предприятия составляет менее 30%. В структуре пассивов предприятия преобладают неустойчивые пассивы (краткосрочные обязательства), что является отрицательной тенденцией с точки зрения финансовой устойчивости.

В течение всего анализируемого периода доля дебиторской задолженности в балансе ТОО «Бергштайн» меньше, чем доля кредиторской задолженности, что положительно характеризует финансовую устойчивость предприятия.

Исключительно важную роль в современных условиях в анализе финансовой устойчивости играют относительные величины, так как они сглаживают искажающее влияние инфляции на отчетный материал.

Распространенность их обусловлена определенным преимуществом перед абсолютными, так как они позволяют сопоставить несопоставимые по абсолютным величинам объекты, более устойчивы в пространстве и времени, поэтому характеризуют однородные вариационные ряды, а также улучшают статистические свойства показателей.

Выбор показателей для анализа финансовой устойчивости организации должен способствовать решению поставленной задачи: оценить ее финансовую устойчивость на основе данных бухгалтерской отчетности.

Все эти показатели можно разбить на несколько групп:

1) Показатели платежеспособности.

2) Показатели структуры капитала.

3) Показатели состояния основных и оборотных средств.

4) Показатели оборачиваемости и рентабельности.

Расчет и интерпретация показателей платежеспособности представлены в таблице 25.

Таблица 25 – Показатели платежеспособности ТОО «Бергштайн»

| Показатель | Формула расчета | 1.01.06 | 1.01.07 | 1.01.08 | 1.01.09 |

| Коэффициент абсолютной ликвидности |

| 1,12 | 0,22 | 0,12 | 0,14 |

| Коэффициент критической ликвидности |

| 1,12 | 0,69 | 0,61 | 0,64 |

| Коэффициент текущей ликвидности |

| 1,12 | 1,16 | 1,08 | 1,17 |

| Собственные оборотные средства |

| 60 | 2319 | 4383 | 10699 |

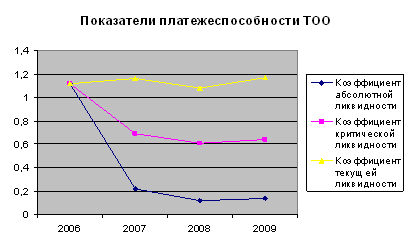

Динамика относительных показателей ликвидности предприятия представлена на рисунке 8.

Рисунок 8. Гистограмма динамики показателей ликвидности

Из таблицы 25 и рисунка 8 видно, что за два года (2006-2007) коэффициент абсолютной ликвидности снижается до 0,12, а к концу 2009 года несколько увеличивается (до 0,14). С учетом того, что критическое значение данного коэффициента составляет 0,2, можно сделать вывод о том, что в последние два года абсолютная ликвидность компании находится на низком уровне. Аналогичная динамика присуща коэффициенту критической ликвидности, нормативное значение которого составляет 1.

Удовлетворяет нормативному значению коэффициент критической ликвидности только в начале анализируемого периода, когда денежные средства (наиболее ликвидные активы) имели наибольший удельный вес в структуре баланса.

Что касается коэффициента текущей ликвидности, то его значения удовлетворяют рекомендуемым (в пределах 1-3) на протяжении всего анализируемого периода. При этом максимального значения данный показатель достигает в конце 2009 года.

Следовательно, текущая ликвидность ТОО «Бергштайн» повышается, что является положительным моментом. Положительным является и то, что размер собственных оборотных средств предприятия имеет устойчивую тенденцию к росту.

Расчет показателей структуры капитала представлен в таблице 26.

Таблица 26 – Показатели структуры капитала ТОО «Бергштайн»

| Показатель | Формула расчета | 1.01.07 | 1.01.08 | 1.01.09 | |

| Коэффициент автономии |

| 0,28 | 0,20 | 0,26 | |

| Коэффициент постоянных пассивов |

| 0,28 | 0,20 | 0,26 | |

| Коэффициент соотношения заемного и собственного капитала |

| 2,54 | 3,99 | 2,90 | |

| Чистые активы |

| 5754 | 14427 | 22021 | |

| Излишек (недостаток) источников средств для формирования запасов |

| 13494 | 45348 | 52487 | |

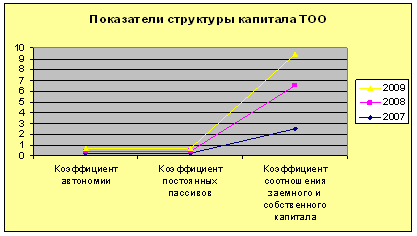

Динамика изменения структуры капитала представлена на рисунке 9.

Рисунок 9. График динамики структуры капитала ТОО за 2007-2009 г.

Как видно из анализа (таблица 26, рисунок 9) показывает, что характер изменения коэффициента автономии не является постоянным. Минимальное значение данного показателя – 0,13 наблюдается в начале анализируемого периода (01.01.2007), максимальное – 0,28 – в конце 2007 года.

Поскольку фирма не привлекала в 2007-2009 годах долгосрочных займов, значение коэффициента постоянных активов совпадает со значением коэффициента автономии.

Динамика изменения коэффициента соотношения заемного и собственного капитала показывают тенденции изменения коэффициента соотношения заемного и собственного капитала также не имеют постоянного характера.

В начале анализируемого периода заемный капитал превышал собственный более чем в 6 раз, в конце 2007 года наблюдается минимальное значение данного показателя (2,54). К концу 2008 года наблюдается превышение заемного капитала над собственным почти в 4 раза, а к концу 2009 – 2,9. Такие показатели, как чистые активы и излишек источников средств для формирования запасов, имеют тенденцию к постоянному росту в течение всего анализируемого периода.

Показатели состояния основных и оборотных средств представлены в таблице 27.

Таблица 27 – Показатели состояния основных и оборотных средств

| Показатель | Формула расчета | 1.01.07 | 1.01.08 | 1.01.09 |

| Коэффициент обеспеченности собственными оборотными средствами |

| 0,14 | 0,07 | 0,14 |

| Коэффициент обеспеченности запасов собствен-ными средствами |

| 0,34 | 0,16 | 0,32 |

| Коэффициент маневренности собственного капитала |

| 0,40 | 0,30 | 0,49 |

| Коэффициент соотношения оборотных и внеоборотных активов |

| 4,93 | 6,16 | 6,59 |

| Коэффициент реальной стоимости имущества |

| 0,50 | 0,51 | 0,52 |

Характер изменения коэффициента обеспеченности собственными оборотными средствами представлен на рисунке 11.

Рисунок 11. График изменения коэффициента обеспеченности собственными оборотными средствами

Доля оборотных средств, сформированных за счет собственного капитала в 2007-2009 годах не является постоянной и изменяется в пределах 0,07-014. При этом максимального значения данный показатель достигает в начале 2008 года и в конце 2009 года, а минимального значения – в начале 2009 года.

Динамика изменения коэффициента обеспеченности запасов собственными средствами представлена на рисунке 12.

Рисунок 12. График изменения коэффициента обеспеченности запасов собственными средствами

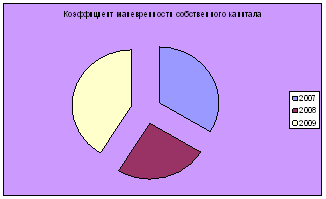

Поскольку в начале 2007 года в ТОО «Бергштайн» еще не были сформированы запасы, данный коэффициент был рассчитан только для трех отчетных дат. В течение 2008 года происходит снижение доли запасов, сформированных за счет собственного капитала, более чем в два раза (с 0,34 до 0,16), к концу 2009 года показатель возрастает до 0,32. Динамика изменения коэффициента маневренности собственного капитала представлена на рисунке.

Рисунок 13. График изменения коэффициента маневренности собственного капитала

Коэффициент маневренности собственного капитала в течение 2007-2008 годов имеет тенденцию к снижению (с 0,78 до 0,30), к концу 2009 года уровень данного коэффициента несколько увеличивается (до 0,49). Таким образом, в настоящее время собственные оборотные средства составляют около половины собственного капитала.

Коэффициент соотношения оборотных и внеоборотных активов свидетельствует о том, что стоимость оборотных активов значительно превышает стоимость внеоборотных активов, при этом наибольшее превышение наблюдается в начале 2008 года. Изменение коэффициента реальной стоимости имущества ТОО «Бергштайн» представлено на рисунке 14.

Рисунок 14. График коэффициента реальной стоимости имущества

Как видно из таблицы 27 и рисунка 14, реальная стоимость имущества в последние два года составляет около половины стоимости активов.

Показатели оборачиваемости и рентабельности представлены в таблице 28.

Таблица 28 – Показатели оборачиваемости и рентабельности

| Показатель | Формула расчета | 2007 | 2008 | 2009 |

|

| Коэффициент оборачиваемости оборотных активов |

| 20,50 | 8,65 | 7,68 |

|

| Коэффициент оборачиваемости запасов |

| 46,93 | 18,11 | 15,29 |

|

| Коэффициент оборачиваемости дебиторской задолженности |

| 53,03 | 19,37 | 17,21 |

|

| Коэффициент оборачиваемости кредиторской задолженности |

| 21,33 | 16,18 | 15,26 |

|

| Коэффициент оборачиваемости собственного капитала |

| 61,46 | 33,80 | 28,77 |

|

| Коэффициент фондоотдачи |

| 103,82 | 50,61 | 49,07 |

|

| Рентабельность активов |

| 0,57 | 0,25 | 0,30 | |

| Рентабельность собственного капитала |

| 2,04 | 1,15 | 1,28 | |

| Рентабельность продаж (услуг) |

| 0,033 | 0,034 | 0,045 | |

| Рентабельность чистых активов |

| 2,04 | 1,15 | 1,28 | |

Динамика изменения коэффициента оборачиваемости оборотных активов и запасов представлена на рисунке 15.

Рисунок 15.Гистограмма коэффициентов оборачиваемости оборотных активов и запасов

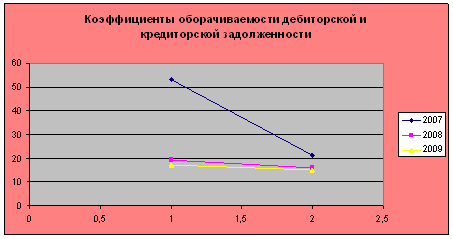

Из рисунка 15 видно, что коэффициенты оборачиваемости оборотных активов и запасов имеют постоянную тенденцию к снижению. Это свидетельствует о снижении эффективности использования оборотных средств и запасов предприятия. Изменение показателей оборачиваемости дебиторской и кредиторской задолженности представлено на рисунке 16.

Рисунок 16. Гистограмма коэффициентов оборачиваемости дебиторской и кредиторской задолженности

В стабильной экономике превышение дебиторской задолженности над кредиторской, т.е. превышение оборачиваемости кредиторской задолженности над оборачиваемостью дебиторской задолженности можно расценивать как свидетельство мощного наращивания оборота и не считается тревожным сигналом.

Однако в условиях инфляции такое соотношение ослабляет финансовую устойчивость предприятия, поэтому более желательное соотношение, при котором оборачиваемость дебиторской задолженности выше оборачиваемости кредиторской задолженности. В нашем случае это условие выполняется. Однако в целом оборачиваемость как дебиторской, так и кредиторской задолженности имеет тенденцию к снижению.

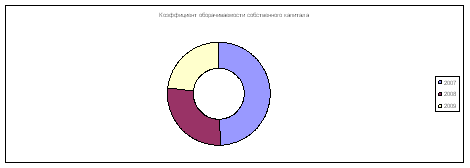

Динамика изменения коэффициента оборачиваемости собственного капитала представлена на рисунке 17.

Рисунок 17. Гистограмма коэффициента оборачиваемости собственного капитала

На данном рисунке видно, что оборачиваемость собственного капитала за три последних года сократилась более, чем в два раза. Это говорит о снижении скорости оборота собственного капитала. Следовательно, собственный капитал в 2008 году используется менее эффективно, чем в 2007 году. Показатели фондоотдачи представлены на рисунке 18.

Рисунок 18. Гистограмма коэффициента фондоотдачи

Динамика изменения фондоотдачи также свидетельствует о снижении данного показателя за три года более чем в два раза( со 103,82 в 2007 году до 50,61 в 2008 году и 49.07 в 2009 году). Это говорит о том, что основной капитал предприятия используется менее эффективно в конце анализируемого периода (2009 года) по сравнению с началом (2007 год).

Итак, по результатам анализа видно, текущая ликвидность баланса ТОО «Бергштайн» соответствует рекомендуемым значениям, в то время как критическая и абсолютная ликвидность находится на низком уровне.

Доля собственных средств в общем объеме активов невелика (менее 30%), заемные средства превышают собственные в 2,5-6,5 раз. Такие показатели, как чистые активы и излишек источников средств для формирования запасов, имеют тенденцию к постоянному росту в течение всего анализируемого периода.

Показатели состояния основных и оборотных средств в течение 2007-2009 годов не имеют постоянного характера изменения, что обуславливает непостоянство эффективности их использования. Стоимость оборотных активов значительно превышает стоимость внеоборотных активов, при этом наибольшее превышение наблюдается в начале 2007 года.

Показатели оборачиваемости к концу анализируемого периода снижаются, что свидетельствует о менее эффективном их использовании.

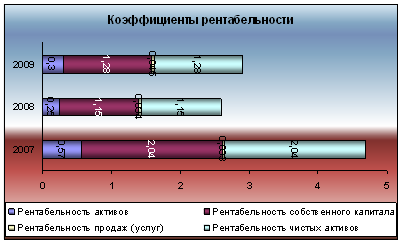

Показатели рентабельности ТОО «Бергштайн» за 2007-2009 годы изобразим на рисунке 19.

Рисунок 19 Показатели рентабельности ТОО «Бергштайн» за 2007-2009 годы

Как видно из расчетов и таблицы 28 рентабельность активов(0,57 в 2007 году, 0,25 в 2008 г., 0,30 в 2009 году) и собственного капитала (она составила:2,04; 1,15; 1,28 соответственно по годам)в конце периода ниже, чем в начале, а рентабельность продаж имеет низкое значение(0,033 в 2007 году, 0,034 в 2008 году,0,045 в 2009 году), несмотря на тенденцию роста.

Таким образом можно сделать выводы, что динамика основных показателей деятельности предприятия имеет тенденцию к росту, что свидетельствует об эффективности деятельности предприятия на данном сегменте рынка.

Похожие работы

... конечном счете, подчинены решению главной стратегической задачи - получения возможно большого дохода. Заключение Дипломная работа была посвящена исследованию учета, аудита и анализа доходов и расходов предприятия обычной деятельности. В результате проведенного исследования были сделаны следующие выводы: 1. В условиях рыночной экономики основа экономического развития предприятия – доходы ...

... за данный месяц группируют по классификационным видам основных средств, суммируют обороты по поступлению и выбытию по каждому виду и записывают в карточку учета движения основных средств. Необходимо проверять правильность оценки основных средств, поскольку неправильная оценка может не только исказить общую картину, но и вызвать: - неточное исчисление амортизации; - искажение сумм исчисляемых ...

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

... ведомость учета остатков товарно-материальных ценностей в местах хранения (форма N МХ-19); - инвентаризационная опись товарно-материальных ценностей (форма N ИНВ-3). Кроме них в практической деятельности предприятий могут применяться и другие традиционные документы, например: сигнальная справка об отклонениях материала от установленных норм. Важно, чтобы эти документы имели ...

0 комментариев