Прибыль как основа развития организации

Формирование финансовых результатов предприятия

Направления распределения и использования прибыли предприятия

Общая характеристика предприятия ООО «Эксперт»

Оценка достоверности отражаемой прибыли

Законодательное и нормативное регулирование бухгалтерского

Структура и порядок формирования финансовых результатов

Учет расчетов по налогу на прибыль

Цели и методы финансового анализа

Оценка ликвидности и платежеспособности предприятия

Оценка рентабельности деятельности организации

Направления распределения и использования прибыли ООО «Эксперт»

Навигация

Направления распределения и использования прибыли ООО «Эксперт»

Учет финансовых результатов

184723

знака

16

таблиц

4

изображения

3.5 Направления распределения и использования прибыли ООО «Эксперт»

Балансовая прибыль, сформированная в соответствии с ныне установленным порядком, нормативными документами и инструктивными положениями, является базовой величиной для исчисления налогооблагаемой прибыли. Порядок расчета налогооблагаемой прибыли за 2007 год, ее состав и структура представлены в таблице 12[16].

Данные таблицы 12 показывают элементы формирования налогооблагаемой прибыли, которая в отчётном 2007 г.составила 0 руб., вследствие понесённого организацией убытка р., или 0 % от балансовой прибыли.

Анализ факторов формирования налогооблагаемой прибыли позволяет выявить пути законного снижения ее объема для налогообложения. Тем самым создаются реальные возможности увеличения прибыли, остающейся в распоряжении организации для формирования фондов накопления и потребления, резервных фондов.

Для анализа использования финансовых результатов необходимо оценить сложившиеся за два года состав и структуру распределения балансовой прибыли.

Данные таблицы 13[17] показывают, что в 2007 году организация получила убыток, поэтому не платила налог на прибыль, не смогла перечислить денежные средства отвлеченные средства в фонды потребления и накопления Отчисления в фонд накопления повышают деловую активность предприятия, повышают конкурентоспособность, а следовательно, и выживаемость его в рыночных условиях хозяйствования.

ЗАКЛЮЧЕНИЕ

Как было рассмотрено в данной работе, в условиях рыночной экономике значение прибыли огромно. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции.

Эффективность производственной, инвестиционной и финансовой деятельности предприятия выражается в достигнутых финансовых результатах.

Конечный финансовый результат деятельности предприятия складывается из следующих составляющих:

- доходов и расходов по обычным видам деятельности;

- операционных доходов и расходов;

- внереализационных доходов и расходов;

- чрезвычайных доходов и расходов.

Каждая из составляющих конечного финансового результата имеет большое значение и оказывает влияние на жизненно важные показатели функционирования любого предприятия, такие как: финансовое положение, платежеспособность, ликвидность и др.

В данной дипломной работе изложены теоретические и практические вопросы, касающиеся бухгалтерского учета и анализа финансовых результатов предприятия. Так же были рассмотрены следующие направления: состав и структура балансовой прибыли; прибыль от реализации продукции (работ, услуг) и от прочей реализации; прибыли (убытки) от внереализационных операций; формирование налогооблагаемой прибыли предприятия; состав налогов предприятия и оценка их влияния на финансовые результаты и направления использования прибыли предприятия.

Критический обзор литературы позволил выполнить анализ финансовых результатов по ООО «Эксперт» проследить динамику состава и структуры прибыли, также он позволил выявить влияние изменения различных факторов на изменение прибыли и рентабельности предприятия.

Обобщив информацию собранную для написания дипломной работы можно сделать следующие выводы:

ООО «Эксперт» в отчетном 2007 году получило убыток вместо прибыли в размере 75,745 тыс. руб. Отрицательно сказалась себестоимость оказанных услуг.

Как положительную тенденцию следует рассматривать увеличение денежных средств на 18,851 тыс. руб., но поскольку увеличение денежных средств было незначительным за отчетный период увеличился платежный недостаток наиболее ликвидных активов. Отрицательной тенденцией можно считать увеличение дебиторской задолженности на 297,159 тыс. руб., что составляет 46,17 % и увеличение кредиторской задолженности на 458,347 тыс. руб., что составляет 44,24 %.

За анализируемый период стоимость имущества организации возросла на 317,476 тыс. руб., в основном за счет увеличения незавершённого строительства, дебиторской задолженности и денежных средств, основных средств на 73,81 %, но произошло уменьшение запасов и затрат на - 53,52 %.

Доля собственных средств организации сократилась на 251,84 % в основном за счет непокрытого убытка прошлых и отчётного года, но общая стоимость источников финансирования увеличилась на 110,31 % по сравнению с началом изучаемого периода за счет увеличения кредиторской задолженности. У хозяйствующего субъекта очень низкая текущая ликвидность, т.е. низкая платёжеспособность. Данный вывод можно сделать, сравнивая наиболее ликвидные средства и быстрореализуемые активы с наиболее срочными обязательствами и краткосрочными пассивами. На начало года активы (наиболее ликвидные средства) меньше пассивов (наиболее срочные обязательства) на 143,78 тыс. руб., на конец года уже на 583,276 тыс. руб.

Сравнение медленно реализуемых активов с долгосрочными и среднесрочными пассивами отражает перспективную ликвидность.

На начало и конец года активы превышают пассивы, соответственно на 82,937 тыс. руб. и 62,900 тыс. руб. это свидетельствует о том, что с учётом будущих поступлений и платежей хозяйствующий субъект сможет обеспечить свою платежеспособность и ликвидность.

Организация в отчетном периоде не имела долгосрочных обязательств, поэтому вся величина запасов и долгосрочных финансовых вложений – резерв ее перспективной платежеспособности.

Если встанет вопрос о банкротстве и ликвидации организации, то с помощью своих внеоборотных активов организация сможет погасить долги, но это займет довольно продолжительное время.

По всем рассчитанным показателям рентабельности предприятие является рентабельным, все показатели кроме рентабельности собственного капитала повысились.

Прибыль от реализации продукции (работ, услуг) на один вкладываемый рубль составила 8,17 коп., но по сравнению с прошлым годом прибыль на один рубль повысилась на 165,07 коп. Один рубль вложенный в активы предприятия принес 11,85 коп. прибыли. Показатель повысился на 38,17 коп. по сравнению с прошлым годом, по внеоборотным активам так же произошло повышение на 112,9 коп, при начальном показателе - 73,09 коп., т.е. оборотные и внеоборотные активы используются очень эффективно.

Снижение показателя рентабельности собственного капитала произошло за счет сокращения собственного капитала и прибыли. Стоимость внеоборотных активов, оборотных активов, повысилась по сравнению с началом года.

Балансовая прибыль в 2007 году по сравнению с предыдущим годом уменьшилась в 5,3 раза, в то время как прибыль от продаж - в 00,3 раза, прибыль от финансово-хозяйственной деятельности возросла - в 1,69 раза. Рост прибыли от реализации и финансово-хозяйственной деятельности сопровождался ростом выручки от продажи в 1,6 раза; себестоимости реализации товаров, продукции, работ, услуг - в 1,87 раза. Следует также отметить отсутствие операционных доходов в этом периоде, а также увеличение операционных расходов - в 127,4 раза. Наибольшие суммы расходов, уменьшивших балансовую прибыль обнаружены в увеличении производственной себестоимости реализации, доля которых в общем объеме составляет 84,53 %, и в увеличении коммерческих расходов 7,02 % .

Данная организация располагает достаточными резервами увеличения прибыли от реализации продукции и прежде всего за счет снижения производственной себестоимости реализации, а также за счет возрастания удельного веса в объеме реализации более рентабельных услуг

Нужно сказать, что на предприятии наблюдается неумелое управление капиталом. Налицо также тенденция к снижению финансовой устойчивости фирмы. Поэтому для стабилизации финансового состояния предприятия хотя бы до уровня прошлых лет предлагается провести следующие мероприятия:

- необходимо в первую очередь изменить отношение к управлению,

- осваивать новые методы и технику управления,

- усовершенствовать структуру управления,

- самосовершенствоваться и обучать персонал,

- совершенствовать кадровую политику,

- продумывать и тщательно планировать политику ценообразования,

- изыскивать резервы по снижению затрат,

- активно заниматься планированием и прогнозированием управления финансов предприятия.

- мероприятия по своевременности поступления денежных средств по оказанным услугам путем инвентаризации дебиторской задолженности, выявления причин ее образования и сроков погашения;

- контроль за соблюдением условий договоров;

-в связи с увеличением себестоимости оказываемых услуг, выявить внутренние резервы по ее снижению;

Выполнение указанных выше рекомендаций позволят добиться фирме не только стабильного дохода, но и эффективного его использования для достижения максимального удовлетворения производственных, материальных и социальных нужд предприятия.

Как уже говорилось выше, предприятия являются основными звеньями хозяйствования и формируют основу экономического потенциала государства.

Чем прибыльнее фирма, чем стабильнее её доход, тем большим становится её вклад в социальную сферу государства, в её экономический потенциал, наконец, тем лучше живут люди, работающие на таком предприятии.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Гражданский кодекс Российской Федерации. Ч.1,2.

2. Налоговый кодекс Российской Федерации. Ч.1. от 31.07.98г. № 146-ФЗ

3. Налоговый кодекс Российской Федерации. Ч.2. от 5.08.00 № 117- ФЗ

4. Закон РФ “О бухгалтерском учете” от 21 ноября 1996 г. № 129-ФЗ.

5. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.00 г. № 94н.

6. О внесении изменений и дополнений в Федеральный закон «О бухгалтерском учете» от 23.07.98 №123-ФЗ // Новое в бухгалтерском учете и отчетности. – 1998.-.№18. С.4.

7. О введении в действие части первой Налогового кодекса РФ (Федеральный закон от 31.07.98 №146-ФЗ)// Нормативные акты для бухгалтера. – 1998.-№16. с.6.

8. Федеральный закон “О государственной поддержке малого предпринимательства в РФ” от 14 июня 1995 г. № 88-ФЗ.

9. Федеральный закон “О несостоятельности (банкротстве)” от 10 декабря 1997 г.

10. Закон РФ от 27.12.91 г. №2116-1 «О налоге на прибыль предприятий и организаций» (с изменениями и дополнениями).

11. О внесении изменений и дополнений в Закон РФ «О налоге на прибыль предприятий и организаций» Федеральный закон от 31.03.99 № 62-ФЗ

12. Приказ Минфина РФ “О годовой бухгалтерской отчетности организации” и “Инструкция о порядке заполнения форм годовой бухгалтерской отчетности” от 12 ноября 1996 г. № 97.

13. О годовой бухгалтерской отчетности организаций (Приказ Минфина РФ от 28.10.98 №47н) // Новое в бухгалтерском учете и отчетности. – 1999.-№1. С.8.

14. Об утверждении Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98 (Приказ Минфина РФ от 9.12.98 №60н) // Новое в бухгалтерском учете и отчетности. – 1999.-№4. С.6-36.

15. Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/00). Приложение к приказу Минфина РФ от 10.01.2000 г. № 2н.

16. Положение по бухгалтерскому учету «Бухгалтерская отчетность организаций» (ПБУ 4/99). Утверждено приказом Минфина РФ от 06.07.99 г. № 34н

17. Положение по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98). Утверждено приказом Минфина РФ от 25.11.98г. №56н.

18. Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99). Утверждено приказом Минфина РФ от 06.05.99 г. № 32н

19. Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99). Утверждено приказом Минфина РФ от 06.05.99 г. № 33н.

20. Положение по бухгалтерскому учету «Информация об аффилированных лицах» (ПБУ 11/2000). Утверждено приказом Минфина РФ от 13.01.2007 г. №5н.

21. Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации. Утверждены приказом Минфина РФ от 28.07.2007 г. № 60н.

22. Артеменко В.Г., Беллендир М.В. Финансовый анализ: Учебное пособие. - М.: “ДИС”, НГАЭ и У, 1997 г.

23. Астахов В.П. Годовая бухгалтерская отчетность за 2001 год и организация учета в 2006году. М – 2007 г.

24. Баканов М.И., Шеремет А.Д. Теория экономического анализа. Москва: Финансы и статистика, 2007 год.

25. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Москва: ИНФРА-М, 2007.

26. Кутер М. И. Теория бухгалтерского учета. — М., 2006.

27. Любушин Н.П. Лещева В.Б. Анализ финансово-экономической деятельности предприятия. – М.: ЮНИТИ-ДАНА, 2007.

28. Маркарьян Э.А., Герасименко Г.П. Финансовый анализ. Москва: Приор, 1997 г.

29. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Минск: ООО» Новое знание», 2007 год.

30. Хрипач В.Я. Экономика предприятия. - Мн.: «Финансы, учет, аудит», 2007 г.

31. Бухгалтерский учет. Официальные материалы. М.: ИНФРА-М, 207.

32. Нормативная база бухгалтерского учета. Сборник официальных материалов/Предисловие и составление А.С. Бакаева. — М., 2006.

33. Управленческий учет: учебное пособие / Под редакцией А.Д. Шеремета.-М: ФБК-ПРЕСС,2005.

34. Белобжецкий И.А., Прибыль предприятия // Финансы, №5,2005 г.

35. Воронин С.В. Заполнение справки к расчету налога от фактической прибыли // Главбух, 2006-№5-С.33-41.

36. Горбунов И.Р. Снижали – веселились, подсчитали… // Экономика и жизнь №27, июль 2007 г.

37. Жуков В.Н. Учет финансовых результатов для целей налогообложения // Бухгалтерский учет – 2007 – №12 – с.4-11.

38. Кодацкий В.П. Анализ прибыли предприятия // Финансы.-2006-№12-С.16-19

39. Козлова Е.П.,Бабченко Т.Н.,Галанина Е.Н. Учет прочих доходов и расходов //Приложение к журналу «Бухгалтерский учет».–2006.– № 3. –с.63.

40. Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. Распределение прибыли организаций // Приложение к журналу «Бухгалтерский учет». – 2006. – № 4. – с. 51

41. Липатова И. Прогнозирование прибыли// Финансы. -2007.- №2.-С.16-25

42. Матвейчева Е.В., Вишнинская Г.Н. Традиционный подход к оценке финансовых результатов деятельности предприятия // Аудит и финансовый анализ, №1, 2007 г.

43. Шамхолов Ф.М. Прибыль – основной показатель результатов деятельности организаций // Финансы – 2007, №7, - С.19-21.

ПРИЛОЖЕНИЕ А

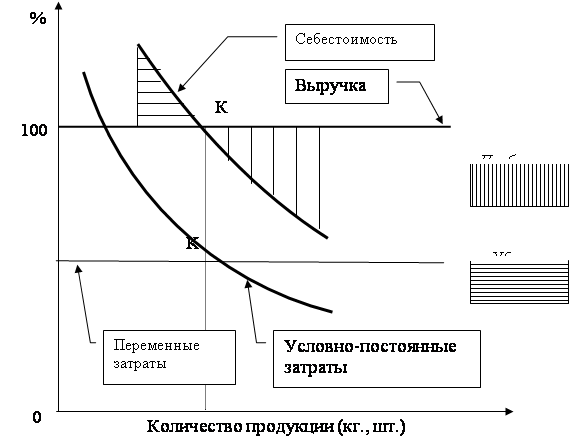

Рис.1.1 График безубыточности: зависимость абсолютных показателей.

Рис.1.2 График безубыточности: зависимость относительных затрат.

ПРИЛОЖЕНИЕ Б

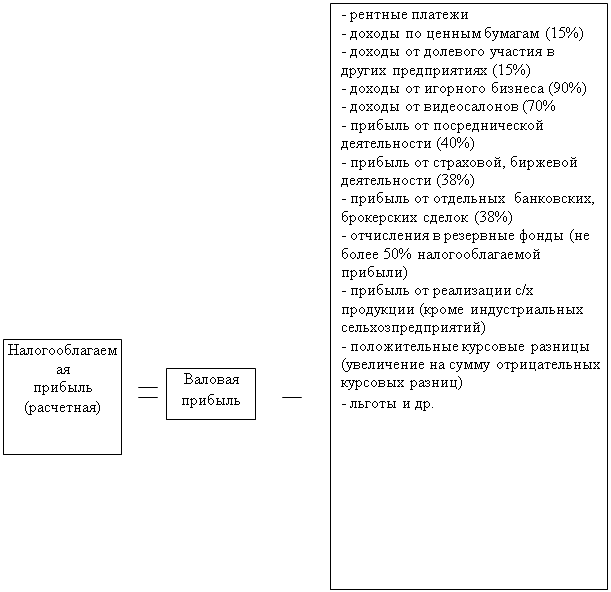

Рис. 1.5 Статьи доходов предприятия, облагаемых налогом

ПРИЛОЖЕНИЕ В

*

![]()

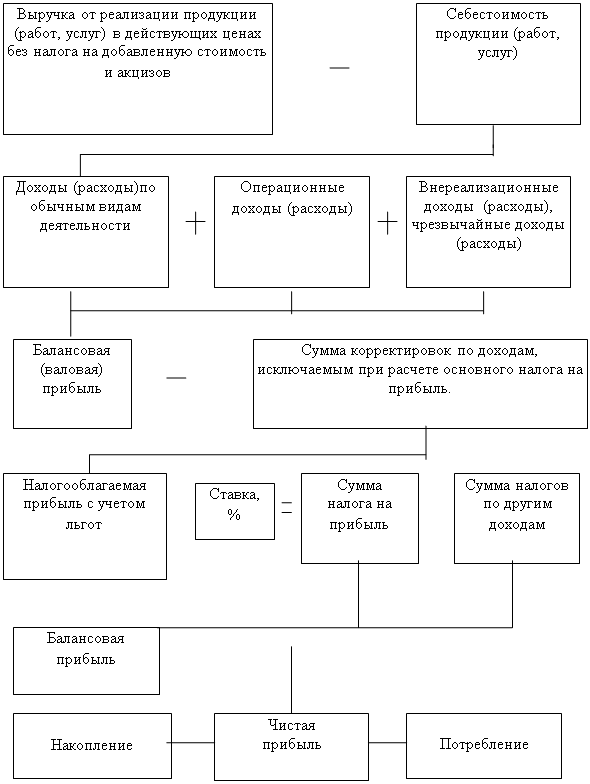

Рис.1.6 Формирование, распределение и использование прибыли предприятия

ПРИЛОЖЕНИЕ К

Таблица 4 Оценка рентабельности работы предприятия за 2007 год

| Показатели | на начало периода | на конец периода | изменения (+,-) |

| А | 1 | 2 | 3 |

| 1.Рентабельность продукции (работ, услуг) R= прибыль от реализации / выручка от реализации *100 | - 156,9 | 8,17 | 165,07 |

| 2. Рентабельности основной деятельности R= прибыль от реализации / с/с реализованной продукции *100 | - 156,65 | 9,54 | 166,19 |

| 3. Рентабельности активов R= чистая прибыль / баланс *100 | - 26,32 | 11,85 | 38,17 |

| 4. Рентабельность внеоборотных активов R= чистая прибыль / величина внеоборотных активов *100 | - 73,09 | 39,81 | 112,9 |

| 5. Рентабельность оборотных активов R= чистая прибыль / величина оборотных активов *100 | - 41,13 | 16,87 | 58 |

| 6. Рентабельность собственного капитала R= чистая прибыль / величина собственного капитала *100 | 280,11 | - 75,37 | - 355,48 |

ПРИЛОЖЕНИЕ Л

Таблица 5 Динамика и факторы изменения структуры формирования финансовых результатов, тыс. р.

| Показатели | Предыдущий год | Отчетный год | Отклонение (+,-) | Темп роста, % | ||

| сумма | В % к итогу | сумма | В % к итогу | |||

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) | 1713,477 | 2740,676 | 1027,199 | 15,99 | ||

| 2. Себестоимость реализации товаров, продукции, работ, услуг | 1467,318 | 2744,976 | 1277,658 | 1,87 | ||

| 3. Коммерческие расходы | 106,119 | - | - 106,119 | - 100 | ||

| 4. Управленческие расходы | Х | Х | Х | Х | Х | Х |

| 5. Прибыль (убыток) от продаж | 140,040 | 97,93 | - 4,300 | 5,68 | - 144,34 | - 00,31 |

| 6. Проценты к получению | Х | Х | Х | Х | Х | Х |

| 7. Проценты к уплате | Х | Х | Х | Х | Х | Х |

| 8. Доходы от участия в других организациях | Х | Х | Х | Х | Х | Х |

| 9. Прочие операционные доходы | 0,053 | 0,04 | - | - | - 0,053 | - 100 |

| 10. Прочие операционные расходы | 0,097 | 0,067 | 12,358 | - 16,32 | 12,261 | 127,40 |

| 11. Прибыль (убыток) от финансово-хозяйственной деятельности | 1607,314 | 11,23,99 | 2724,018 | -35,96,3 | 1116,704 | 1,7 |

| 12. Внереализационные доходы | 7,998 | 5,59 | - | - | - 7,998 | - 100 |

| 13. Внереализационные расходы | 4,993 | 3,49 | 59,087 | -78,01 | 54,094 | 11,83 |

| 14. Балансовая прибыль (убыток) отчетного периода | 143,001 | 100 | - 75,745 | 100 | - 218,746 | -0,53 |

ПРИЛОЖЕНИЕ М

Таблица 6 Динамика факторов формирования прибыли от реализации товаров, продукции, работ, услуг, тыс. р.

| Показатели | Предыдущий год (базисный) | Цены и затраты по базису на фактический объем реализации отчетного года | Отчетный год |

| А | 1 | 2 | 3 |

| 1. Выручка от реализации товаров, продукции, работ, услуг (без НДС, акцизов и аналогичных обязат. платежей) | 1713,477 | 2456,545 | 2740,676 |

| 2. Себестоимость проданных товаров, работ, услуг | 1467,318 | 2143,679 | 2744,976 |

| 3. Коммерческие расходы | 106,119 | Х | Х |

| 4. Управленческие расходы | Х | Х | Х |

| 5. Полная себестоимость реализации товаров, продукции, работ, услуг | 1467,318 | 2143,679 | 2744,976 |

| 6. Прибыль (убыток) от реализации | 140,040 | 78,654 | - 4,3 |

| 7. Темп роста объема реализации, рассчитанный в ценах базисного года, % | 1713,477 | 2456,545 | 143,366 |

ПРИЛОЖЕНИЕ Н

Таблица 7 Расчет влияния факторов на изменение прибыли (убытков) от реализации товаров, продукции, работ, услуг

| Фактор изменения прибыли от реализации | Результат расчета, тыс. р. | Влияние фактора на изменение прибыли, тыс. р. (+,-) |

| А. Общее изменение прибыли от реализации | 918,693 | Х |

| 1. Изменения объема реализации | 140,040*143,366/100= | 200,77 |

| 2. Изменения производственной себестоимости реализации | 2744,976-2143,679= | 601,297 |

| 3. Изменение коммерческих расходов | 0- 106,119 = | - 106,119 |

| 4. Изменение управленческих расходов | Х | Х |

| 5. Изменение цен | 2740,676-2456,545 = | 284,131 |

| 6. Структура реализации | 78,654-140,040 | - 61,386 |

| 7. Совокупное влияние факторов на изменение прибыли от реализации | - | 918,693 |

ПРИЛОЖЕНИЕ О

Таблица 8 Исходные данные для расчета показателей оценки качественного уровня достижения финансовых результатов

| Показатели | Код строки ф. №2 | Сумма, тыс. р. | Изменение (+,-) | |

| баз. | отч. | |||

| А | 1 | 2 | 3 | 4 |

| 1. Объем продаж N | 010 | 1713,477 | 2740,676 | 127,199 |

| Себестоимость (производственная) продаж –переменные затраты Sпре | 020 | 1467,318 | 2744,976 | 1277,658 |

| 3. Маржинальный доход МД | Х | 140,040 | - 4,3 | - 144,34 |

| 4.Доля маржинального дохода в объеме продаж К | Х | 0,082 | 0,002 | - 0,08 |

| 5. Постоянные затраты S пос. | 030+040 | 106,119 | - | - 106,119 |

| 6.Запас финансовой прочности ЗФП | Х | 1713,477 | 2740,676 | 127,199 |

| 7. Прибыль от объема продаж | - | 140,040 | - 4,3 | - 144,34 |

ПРИЛОЖЕНИЕ П

Таблица 9 Свод изменения балансовой прибыли (убытка)

| Изменения расходов | Сумма, тыс.р. | В % к итогу |

| Ухудшение структуры реализации продукции | 61,386 | 4,06 |

| Увеличение производственной себестоимости реализации | 1277,658 | 84,53 |

| Увеличение коммерческих расходов | 106,119 | 7,02 |

| Увеличение управленческих расходов | Х | Х |

| Увеличение операционных расходов | 12,261 | 0,81 |

| Увеличение внереализационных расходов | 54,094 | 3,58 |

| Всего | 1511,518 | 100,0 |

ПРИЛОЖЕНИЕ Р

Таблица 10 Факторы формирования прибыли (убытка) от финансово-хозяйственной деятельности, тыс. р.

| Показатели | Предыдущий год | Отчетный год | Отклонение (+,-) | Темп роста, % |

| А | 1 | 2 | 3 | 4 |

| 1. Прибыль от реализации | 140,040 | - 4,300 | - 144,34 | - 3,07 |

| 2. Проценты к получению | Х | Х | Х | Х |

| 3. проценты к уплате | Х | Х | Х | Х |

| 4. Доходы от участия в других организациях | Х | Х | Х | Х |

| 5. Прочие операционные доходы | 0,053 | Х | -0,053 | Х |

| В том числе: | ||||

| прибыль от реализации основных средств | Х | Х | Х | Х |

| прибыль от реализации прочего имущества предприятия | Х | Х | Х | Х |

| доходы от списания основных средств с баланса по причине морального износа | Х | Х | Х | Х |

| доходы от сдачи имущества в аренду | Х | Х | Х | Х |

| суммы компенсации затрат на содержание законсервированных производственных мощностей и объектов, по аннулированным производственным заказам | Х | Х | Х | Х |

| другие операционные доходы | 0,053 | Х | -0,053 | Х |

| 6. Прочие операционные расходы | 0,097 | 12,358 | 12,261 | 12740,2 |

| В том числе: | ||||

| убытки от реализации основных средств | Х | Х | Х | Х |

| убытки от реализации прочего имущества предприятия | Х | Х | Х | Х |

| убытки от списания основных средств с баланса по причине морального износа | Х | Х | Х | Х |

| затраты по аннулированным производственным заказам (договорам) | Х | Х | Х | Х |

| налог на имущество | Х | Х | Х | Х |

| налог на рекламу | 0,018 | 0,018 | - | - |

| целевые сборы (на содержание муниципальной милиции, благоустройство территории) | 0,011 | 0,011 | - | - |

| налог на уборку территории | 0,023 | 0,023 | - | - |

| налог на содержание жилищного фонда и объектов социально-культурной сферы | 0,018 | 0,018 | - | - |

| сбор на нужды образовательных учреждений | 0,012 | 0,012 | - | - |

| другие операционные расходы | 0,015 | 12,288 | 12,273 | 81920 |

| 7. Итого прибыль (убыток) от финансово-хозяйственной деятельности | 1607,314 | 2724,018 | 1116,704 | 169,48 |

ПРИЛОЖЕНИЕ С

Таблица 11 Факторы формирования балансовой прибыли (убытка)

| Показатели | Предыдущий год | Отчетный год | Отклонение (+,-) | Темп роста, % |

| А | 1 | 2 | 3 | 4 |

| 1. Прибыль от финансово-хозяйственной деятельности | 1607,314 | 2724,018 | 1116,704 | 169,78 |

| 2. Прочие внереализационные доходы | 7,998 | Х | 7,998 | Х |

| 3. Прочие внереализационные расходы | 4,993 | 59,087 | 54,094 | 1183,4 |

| В том числе: | ||||

| суммы уценки производственных запасов, готовой продукции и товаров в соответствии с установленным порядком | Х | Х | Х | Х |

| убытки от списания дебиторской задолженности, по которой истек срок исковой давности | Х | 6,695 | 6,695 | Х |

| долги, нереальные для взыскания | Х | Х | Х | Х |

| убытки по операциям прошлых лет, выявленные в отчетном году | Х | Х | Х | Х |

| присужденные или признанные организацией штрафы, пени, неустойки и другие виды санкций за нарушение хозяйственных договоров, а также по возмещению причиненных убытков | Х | 7,267 | 7,267 | Х |

| потери от стихийных бедствий, в результате пожаров, аварий, других чрезвычайных событий | Х | Х | Х | Х |

| убытки от списания ранее присужденных долгов по недостачам и хищениям, по которым возвращены исполнительные документы с утвержденным судом актом о несостоятельности ответчика | Х | Х | Х | Х |

| убытки от списания недостач материальных ценностей, выявленных при инвентаризации | Х | Х | Х | Х |

| судебные издержки | Х | Х | Х | Х |

| убытки от курсовых разниц по операциям в иностранной валюте | Х | Х | Х | Х |

| другие внереализационные расходы | 4,993 | 45,125 | 40,132 | 903,77 |

| 4. Итого балансовая прибыль (убыток) | 71,711 | - 75,745 | - 147,456 | - 105,63 |

ПРИЛОЖЕНИЕ Т

Таблица 12 Состав и структура налогооблагаемой прибыли (убытка)

| Показатели | Сумма, тыс. р. | В % к итогу |

| А | 1 | 2 |

| 1. Балансовая прибыль, рассчитанная по моменту отгрузки товаров, продукции и выполненных работ, услуг | - 67,876 | - |

| 2. Прибыль в отгруженной продукции и выполненных работ | -1,174 | - |

| 3. Балансовая прибыль, рассчитанная по моменту реализации | - 69,05 | - |

| 4. Недополученная прибыль от реализации импортных товаров | Х | Х |

| 5. Убытки от списания основных средств | Х | Х |

| 6. Убытки от расходов воды сверх норм | Х | Х |

| 7. Командировочные расходы | Х | Х |

| 8. Убытки от списания просроченной дебиторской задолженности | 6,695 | - |

| 9. Убытки от курсовых разниц по операциям в иностранной валюте | Х | Х |

| 10. Итого валовая прибыль, принятая для налогообложения | - 75,745 | - |

| 11. Из валовой прибыли, подлежащей налогообложению, исключаются: | ||

| Рентные платежи, вносимые в бюджет в установленном порядке | Х | Х |

| Доходы, полученные по акциям, облигациям и иным ценным бумагам, принадлежащих предприятию | Х | Х |

| Доходы, полученные от долевого участия в других предприятиях | Х | Х |

| сумма разницы между выручкой и расходами, включая расходы на оплату труда, от аренды, использования казино, игорных домов, видео- и аудиокассет и записи на них и др. | Х | Х |

| Положительная курсовая разница по операциям в иностранной валюте | Х | Х |

| суммы, направленные целевым назначением в Олимпийский комитет России и Национальный фонд спорта | Х | Х |

| Прибыль от проведения посреднических операций и сделок | Х | Х |

| Прибыль от страховой деятельности | Х | Х |

| Прибыль от осуществления отдельных банковских операций и сделок | Х | Х |

| Прибыль от реализации произведенной сельскохозяйственной продукции и охотохозяйственной продукции, кроме прибыли сельскохозяйственных предприятий индустриального типа | Х | Х |

| сумма отчислений в резервный фонд или другие аналогичные фонды до достижения размеров этих фондов не более 25% уставного фонда, но не выше 50% прибыли, подлежащей налогообложению | Х | Х |

| льготы по налогу на прибыль (по специальному расчету) | Х | Х |

| Итого по п11 | Х | Х |

| 12. Налогооблагаемая прибыль | - | - |

| 13. Ставка налога на прибыль, % | 24 | |

| 14. Сумма налога на прибыль | - | - |

| 15. Сумма арендной платы (за вычетом амортизационных отчислений), подлежащая взносу в бюджет и исключаемая из налога на прибыль | Х | Х |

| 16. Причитается в бюджет налога на прибыль | - | - |

| 17. Удельный вес налогооблагаемой прибыли в балансовой прибыли, % | Х | - |

ПРИЛОЖЕНИЕ У

Таблица 13 Динамика состава и структура распределения балансовой прибыли (убытка), тыс. р.

| Показатели | Предыдущий год | Отчетный год | Отклонение, пункты (+,-) | ||

| сумма | в % к итогу | Сумма | в % к итогу | ||

| 1. Балансовая прибыль – всего | 143,001 | 100,0 | - 75,745 | 100,0 | - |

| 2. Направления расходования балансовой прибыли | 71,290 | 49,85 | Х | Х | - 49,85 |

| В том числе: | |||||

| 2.1. Налог на прибыль | 71,290 | 49,85 | - | - | -49,85 |

| 2.2. Отвлеченные средства | Х | Х | Х | Х | Х |

| из них: | |||||

| Уставный капитал | Х | Х | Х | Х | Х |

| Резервный капитал | Х | Х | Х | Х | Х |

| фонд накопления | Х | Х | Х | Х | Х |

| фонд социальной сферы | Х | Х | Х | Х | Х |

| фонд потребления | Х | Х | Х | Х | Х |

| расчеты по дивидендам | Х | Х | Х | Х | Х |

| другие цели, включая возмещение предъявленных санкций за счет чистой прибыли | Х | Х | Х | Х | Х |

| 3. Чистая прибыль (убыток) отчетного периода | 71,711 | 50,15 | - 75,745 | 100 | 49,85 |

ПРИЛОЖЕНИЕ

Прайс-лист

| № | Наименование услуги | Комплекс работ по выполнению услуги | Срок | Цена | Примечание |

|

Юридический отдел

| |||||

| 1. | Юридическое обслуживание предприятий | Сопровождение деятельности фирмы (абонентское обслуживание): - Проверка и анализ всей юридической документации фирмы; -Юридическое сопровождение сделок; -Составление хозяйственных и трудовых договоров, контрактов; -Проверка и анализ ранее подписанных договоров; -Консультации по организационным вопросам организаций, предприятий, учреждений; | — | от 300 у.е. в месяц | |

| 2. | Консультация юриста по хозяйственному праву | — | от 300 руб./час | ||

| 3. | Составление договора (без дополнительных условий) | — | от 500 руб. | ||

| 4. | Составление договора (с дополнительными условиями) | — | от 50 у.е. | ||

| 5. | Подготовка документов и представительство интересов в зале арбитражного суда | — | 200 у.е. + % от суммы иска | Цена устанавливается в зависимости от сложности дела | |

| 6. | Представительство в административных органах | — | от 50 у.е./час | ||

|

Отдел регистрации и лицензирования | |||||

| 1. | Регистрация предприятий, внесение изменений в учредительные документы предприятий | 1. Проверка наименования (при создании); 2. Юридическое оформление документов; 3. Получение свидетельства МРП; 4. Изготовление печати; 5. Получение кодов статистики; 6. Постановка на учет в ИМНС; 7. Получение номера ИНН; 8. Постановка на учет в Фондах; 9. Заверение банковских карточек; 10. Открытие счета в банке, уведомление ИМНС; 11. Оплата официальных пошлин. | 25-30 дней | 250 у.е. | Цена указана без стоимости юридического адреса (от 150 до 350 у.е.) |

| 2. | Регистрация предприятий с иностранными инвестициями | 1. Проверка наименования; 2. Юридическое оформление документов; 3. Получение свидетельства МРП; 4. Внесение в реестр ГРП; 5. Изготовление печати; 6. Получение кодов статистики; 7. Постановка на учет в ИМНС; 8. Получение номера ИНН; 9. Постановка на учет в Фондах; 10. Заверение банковских карточек; 11. Открытие счета в банке, уведомление ИМНС; 12. Оплата официальных пошлин. | 45-50 дней | 650 у.е. | Цена указана без стоимости юридического адреса (от 150 до 350 у.е.) |

| 3. | Регистрация некоммерческих организаций (в Минюсте) | 1. Юридическое оформление документов; 2. Получение свидетельства Министерства Юстиции; 3. Изготовление печати; 4. Получение кодов статистики; 5. Постановка на учет в ИМНС; 6. Получение номера ИНН; 7. Постановка на учет в Фондах; 8. Заверение банковских карточек; 9. Открытие счета в банке, уведомление ИМНС; 10. Оплата нотариальных действий. | 45-50 дней | 600 у.е. | Цена указана без стоимости юридического адреса (от 150 до 350 у.е.) |

| 4. | Регистрация некоммерческих организаций (в МРП) | 1. Проверка наименования; 2. Юридическое оформление документов; 3. Получение свидетельства МРП; 4. Изготовление печати; 5. Получение кодов статистики; 6. Постановка на учет в ИМНС; 7. Получение номера ИНН; 8. Постановка на учет в Фондах; 9. Заверение банковских карточек; 10. Открытие счета в банке, уведомление ИМНС; 11. Оплата официальных пошлин. | 25-30 дней | 400 у.е. | Цена указана без стоимости юридического адреса (от 150 до 350 у.е.) |

| 5. | Регистрация Ассоциаций | 1. Согласование с антимонопольным комитетом; 2. Проверка наименования; 3. Юридическое оформление документов; 4. Получение свидетельства МРП; 5. Изготовление печати; 6. Получение кодов статистики; 7. Получение номера ИНН; 8. Постановка на учет в ИМНС; 9. Постановка на учет в Фондах; 10. Заверение банковских карточек; 11. Открытие счета в банке, уведомление ИМНС; 12. Оплата нотариальных действий. | 45-50 дней | 600 у.е. | Цена указана без стоимости юридического адреса(от 150 до 350 у.е.) |

| 6. | Аккредитация представительств и филиалов иностранных предприятий | 1. Юридическое оформление документов; 2. Аккредитация и внесение в Реестр ГРП; 3. Получение свидетельства МРП; 4. Изготовление печати; 5. Получение кодов статистики; 6. Постановка на учет в налоговую инспекцию; 7. Получение номера ИНН; 8. Постановка на учет в Фондах; 9. Заверение банковских карточек; 10. Открытие счета в банке; 11. Оплата нотариальных действий и пошлин в МРП. | 45-50 дней | 500 у.е. | Цена указана без стоимости юридического адреса(от 150 до 350 у.е.) и без оплаты аккредитации в ГРП (на 1 год-1000 у.е., на 2 года - 2000 у.е., на 3 года - 2500 у.е.) |

| 7. | Регистрация эмиссий ценных бумаг акционерных обществ при учреждении | 1. Анализ и подготовка документов; 2. Подача документов в ФКЦБ; 3. Получение зарегистрированных Решения и Отчета о выпуске ценных бумаг. | 30 дней | 150 у.е. | |

| 8. | Регистрация вторичной эмиссии ценных бумаг, Проспекта эмиссии ценных бумаг | 1. Анализ и подготовка документов; 2. Подача документов в ФКЦБ; 3. Получение зарегистрированных документов в ФКЦБ. | 35-40 дней | от 300 у.е. | |

| 9. | Ликвидация предприятий любой формы собственности | 1. Разработка оптимального варианта ликвидации; 2. Подготовка документов; 3. Ликвидация предприятия. | от 7 дней | от 400 у.е. | Цена зависит от индивидуальной схемы ликвидации |

| 10. | Ликвидация предприятия | 1. Анализ и подготовка документов; 2. Опубликование объявления в СМИ; 3. Подача документов в МРП; 4. Подача документов с промежуточным ликвидационным балансом; 5. Согласование промежуточного ликвидационного баланса в МРП и ИМНС; 6. Согласование ликвидационного баланса в МРП и ИМНС; 7. Подача всех документов в МРП; 8. Получение выписки из реестра с отметкой о ликвидации; 9. Подача документов в Мосгорархив. | от 4 месяцев | от 400 у.е. | |

| 11. | Реорганизация предприятий в форме преобразования, слияния, присоединения, разделения, выделения. | от 1 мес. | от 400 у.е. | Цена зависит от вида реорганизации и состояния предприятия | |

|

Оформление карточек участников ВЭД | |||||

| 1. | Подготовка карточек и дискет | 1. Печать карточки участника ВЭД - 2 экземпляра 2. Подготовка и запись на магнитный носитель всех данных участника ВЭД При условии предоставления документов, согласно Перечню. | от 1 дня | 1400 руб. | Цена за дополнительный лист карточки - 200 руб. |

| 2. | Представление интересов предприятия в ЦТУ | в порядке очереди | 1600 руб. | ||

Вертикальный и горизонтальный анализ баланса. тыс.руб.

| Показатель | на начало 2007 года | на конец 2007 года | изменение (+,-) | ||||

| тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | тыс. руб. | удельный вес, % | в % к величине на начало года | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Актив | |||||||

| 1. Внеоборотные активы, в т. ч.: | 103,629 | 36,01 | 180,120 | 29,76 | 76,491 | - 6,25 | 73,81 |

| - основные средства | 31,629 | 10,99 | 74,760 | 12,35 | 43,131 | 1,36 | 136,36 |

| - незавершенное строительство | 72,000 | 25,02 | 105,360 | 17,41 | 33,36 | - 7,61 | 46,33 |

| - прочие внеоборотные активы | - | - | - | - | - | - | - |

| 2. Оборотные активы в т. ч.: | 184,175 | 63,99 | 425,160 | 70,24 | 240,985 | 6,25 | 130,85 |

| - запасы и затраты | 135,329 | 47,02 | 62,900 | 10,39 | - 72,429 | - 36,63 | - 53,52 |

| - дебиторская задолженность | 16,054 | 5,58 | 313,213 | 51,75 | 297,159 | 46,17 | 1851 |

| - денежные средства и краткосрочные вложения | 28,957 | 10,06 | 47,808 | 7,9 | 18,851 | - 2,16 | 65,1 |

| - прочие оборотные активы | 3,835 | 1,33 | 1,239 | 0,2 | - 2,596 | - 1,13 | 67,69 |

| БАЛАНС | 287,804 | 100 | 605,28 | 100 | 317,476 | – | 110,31 |

| Пассив | |||||||

| 1.Капитал и резервы, в т.ч.: | 27,041 | 9,4 | - 95,140 | - 15,72 | - 68,099 | - 6,32 | -251,84 |

| - уставный капитал | 10,000 | 3,47 | 10,000 | 1,65 | - | - 1,82 | - |

| - целевые финансирования и поступления | 46,439 | 16,14 | - | - | - 46,439 | - 16,14 | - 100 |

| - непокрытый убыток прошлых лет | - 29,395 | - 10,21 | - 29,395 | - 4,86 | - | 5,35 | - |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| - непокрытый убыток отчётного года | - | - | - 75,745 | - 12,51 | -75,745 | -12,51 | - |

| 2.Долгосрочные обязательства | - | - | - | - | - | - | - |

| 3.Краткосрочные обязательства, в т.ч.: | 260,763 | 90,6 | 700,420 | 115,72 | 439,657 | 25,12 | 168,6 |

| - займы и кредиты | 22,900 | 7,95 | 69,336 | 11,46 | 46,439 | 3,53 | 202,78 |

| - кредиторская задолженность | 172,737 | 60,02 | 631,084 | 104,26 | 458,347 | 44,24 | 265,34 |

| - прочие краткоср. обязательства | 65, 126 | 22,63 | - | - | - 65,126 | - 22,63 | - 100 |

| БАЛАНС | 287,804 | 100 | 605,28 | 100 | 317,476 | - | 110,31 |

[1] См. приложение А.

[2] См. приложение Б.

[3] См. приложение В.

[4] См. приложение Г.

[5] См. приложение Д

[6] См. приложения Е,Ж,З.

[7] См. приложение И.

[8] См.приложение К.

[9] См. приложение Л.

[10] См. приложение М.

[11] См. приложение Н.

[12] См. приложение О.

[13] См. приложение П.

[14] См. приложение Р.

[15] См. приложение С.

[16] См. приложение Т.

[17] См. приложение У.

Похожие работы

... продукции, товаров (работ, услуг), прочего имущества (далее-товары). В случае, если согласно приказу об учетной политике финансовый результат от нее (реализации) определяется по мере поступления оплаты за проданные товары, реализованные товары списываются со счетов их учета и отражаются на счете 45 “Товары отгруженные”. На данном счете они отражаются по ценам, по которым отражались в учете ...

... предприятия, которая отражается в балансе по строке 440 «Фонд социальной сферы» в сумме 5 278 тыс. руб. 4. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ И УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ В ОРГАНИЗАЦИИ ООО «КУБАНЬ-ОЛИМП» При изучении бухгалтерского учета на предприятии ООО «Кубань-Олимп» были выявлены нарушения и ...

... с постепенным приближением российской бухгалтерской отчетности к международным стандартам. Таким образом, на фоне происходящих изменений в системе бухгалтерского учета, значительно возросла роль учета финансовых результатов и, формирующейся на его основе, финансовой отчетности, отвечающей в полной мере интересам собственников и соответствующей требованиям международных стандартов учета(изменения ...

... уменьшается на суммы: доходов в виде дивидендов, полученных по акциям, принадлежащим предприятию-акционеру и удостоверяющим право владельца этих ценных бумаг на участие в распределении прибыли предприятия-эмитента, а также доходов в виде процентов, полученных владельцами государственных ценных бумаг Российской Федерации, государственных ценных бумаг субъектов Российской Федерации и ...

0 комментариев