Состав фонда зарплаты и выплат социального характера

Документы по учету личного состава труда и его оплаты

Начисление заработной платы

Учет удержаний из зарплаты

Документальное оформление и выплата вознаграждения по договору гражданско-правового характера

Синтетический и аналитический учет расчетов по оплате труда. Учет расчетов по ЕСН

ПРАКТИЧЕСКАЯ ЧАСТЬ

Дней * 8 часов * ср.днев.заработок = 5 * 8 * 139 руб. = 5560 руб

Навигация

Учет удержаний из зарплаты

Учет труда и заработной платы

75969

знаков

9

таблиц

4

изображения

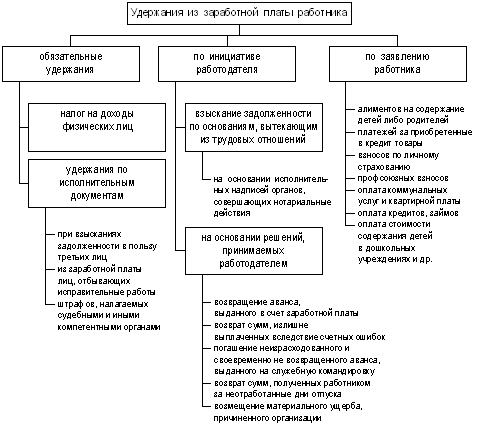

1.6 Учет удержаний из зарплаты

Удержания из заработной платы могут производиться только в случаях, предусмотренных законодательством (ст. 137 ТК РФ).

Уплата налога на доходы с целью погашения обязательств работника перед государством относится к обязательным удержаниям из заработной платы работника.

Налог на доходы физических лиц исчисляется и уплачивается на основании главы 23 части второй Налогового кодекса РФ.

В соответствии с пп. 6 п. 1 ст. 208 и п. 1 ст. 209 НК РФ вознаграждение за выполнение трудовых обязанностей признается объектом налогообложения по налогу на доходы физических лиц. Согласно п. 1 ст. 226 НК РФ организация, от которой работник получил доход, обязана исчислить, удержать и уплатить сумму налога на доходы физических лиц. При этом налогообложение производится по ставке 13% (п. 1 ст. 224 НК РФ).

Статьей 217 НК РФ определен перечень доходов физических лиц, которые не учитываются при определении налогооблагаемой базы по налогу на доходы физических лиц (государственные пособия, пенсии, компенсационные выплаты и др.).

Налоговые вычеты из доходов налогоплательщиков в соответствии со ст. 218 – 221 НК РФ дают основание уменьшать налогооблагаемый доход налогоплательщика. Налоговые вычеты представляют собой систему четких и носящих всеобщий характер налоговых вычетов, предусмотренных в твердо фиксированных суммах. Вычеты разделены на четыре группы: стандартные, социальные, имущественные и профессиональные.

Рисунок 3 – Удержания из заработной платы

В ст. 218 НК РФ приведены стандартные налоговые вычеты, которые представляют собой необлагаемый минимум за каждый месяц налогового периода, в зависимости от категории налогоплательщика.

Стандартные налоговые вычеты предоставляются налогоплательщику:

- одним из работодателей (по выбору налогоплательщика), являющихся источником выплаты дохода;

- на основании письменного заявления;

- на основании документов, подтверждающих право на такие налоговые вычеты.

Организации обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Дата фактической выплаты дохода определяется по правилам ст. 223 НК РФ:

при получении доходов в денежной форме – день выплаты дохода, в т.ч. перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц;

при получении доходов в натуральной форме – день передачи доходов в натуральной форме.

Сумма налога на доходы, в отношении которых предусмотрена налоговая ставка в размере 13 % ![]() , определяется как денежное выражение таких доходов, уменьшенных на сумму налоговых вычетов.

, определяется как денежное выражение таких доходов, уменьшенных на сумму налоговых вычетов.

![]()

где ![]() – денежное выражение доходов, в отношении которых предусмотрена налоговая ставка в размере 13 %;

– денежное выражение доходов, в отношении которых предусмотрена налоговая ставка в размере 13 %;

![]() – сумма налоговых вычетов.

– сумма налоговых вычетов.

1.7 Выплата и депонирование зарплаты

В соответствии с действующим законодательством заработная плата может выдаваться работающим один или два раза в месяц, в сроки, установленные в коллективном договоре.

Если заработная плата выдается два раза в месяц, то за его первую половину либо выдается аванс, либо делается полный расчет. Чаще выдается аванс. Размеры аванса и сроки его выдачи устанавливаются в коллективном договоре. Аванс устанавливается в процентном отношении к окладу или средней заработной плате за предыдущий период. Сумма аванса не должна быть больше фактически заработанной за соответствующий период. Обычно аванс устанавливается на уровне 40% oт месячного заработка, учитывая, что удержания составляют примерно 10 процентов от начисленной суммы.

Многочисленные документы по учету выработки и заработной платы поступают в бухгалтерию или на вычислительный центр из производственных подразделений по графику. После поступления документов производится их группировка с целью определения общего месячного заработка каждого работника и общего фонда заработной платы по предприятию в целом и по категориям работающих.

Основным сводным документом по исчислению заработной платы является расчетная ведомость (расчетный лист - та же расчетная ведомость только на одного человека). Основанием для составления расчетной ведомости служат следующие первичные документы:

- табель учета использования рабочего времени;

- накопительные карточки заработной платы. Такая карточка используется для исчисления заработной платы рабочих-сдельщиков. Она заводится на каждого работника на месяц. В нее из нарядов, маршрутных листов или других документов переносится заработок за тот или иной период, например, за день;

- справки-расчеты на отдельные вилы доплат, сумм дополнительной заработной платы и пособий по временной нетрудоспособности;

- исполнительные листы и заявления работников на различные вычеты и удержания из заработной платы;

- платежные ведомости или расходные кассовые ордера на выданные авансы.

В платежной ведомости содержатся только показатели, связанные с выдачей заработной платы на руки:

табельный номер, Ф.И.0., сумма к выдаче, расписка в получении.

Работники получают заработную плату либо в кассе предприятия, либо в отделении банка, в котором открыт их личный счет.

Для выплаты заработной платы из кассы установлены жесткие сроки - три дня с момента получения наличных денежных средств в учреждении банка. В эти дни разрешается хранить наличность в кассе сверх установленного лимита.

Выдается заработная плата либо только через центральную кассу, либо через цеховых раздатчиков. При децентрализации выплаты заработной платы кассир ведет специальную книгу регистрации платежных ведомостей и сумм, выданных наличными. По истечении срока действия ведомостей раздатчик возвращает их и остатки наличности кассиру. Кассир построчно проверяет платежные ведомости, суммирует выданную заработную плату.

Если заработная плата не получена в установленные сроки, то в платежной ведомости против Ф.И.0. работника специальным штампом или от руки делается отметка '"депонировано", а не выданные суммы называются депонентскими.

На лицевой стороне платежной ведомости кассир делает запись о ее закрытии. При этом указываются суммы выданной наличными и депонированной заработной платы.

На депонентские суммы составляется реестр невыданной заработной платы.

Закрытая платежная ведомость и реестр невыданной заработной платы передаются кассиром в бухгалтерию, в расчетный отдел. После их проверки бухгалтер выписывает расходный кассовый ордер на сумму выданной заработной платы, оформляет и передает его в кассу для составления отчета кассира.

Вся невыданная в указанные сроки заработная плата подлежит возврату на расчетный счет предприятия. При этом в объявлении на взнос наличными указывается, что это депонированные суммы. Эти суммы банк не может направлять на погашение задолженности предприятия или на прочие выплаты и обязан выдать их по первому требованию предприятия.

В бухгалтерии предприятия учет депонентских сумм ведется в Книге учета депонированных сумм. Книга открывается на год. Учет ведется в разрезе производственных подразделений (цехов, отделов). Сумма задолженности по невыданной заработной плате числится в учете и течение трех лет. По истечении этого срока сумма списывается в состав балансовой прибыли, как прибыль от внереализационных операций. Возможно организовать учет депонированной заработной платы и. на основании реестров невыданной заработной платы, в которых предусмотрены для этого соответствующие графы.

Выплата депонентских сумм оформляется либо расходным ордером, либо выполняющей его функции отрезной частью листка книги учета депонированных сумм. Выплата отпускных и расчета при увольнении оформляется либо расходным ордером, либо платежной ведомостью.

Похожие работы

... с необходимостью ухода за малолетним ребенком. Для ведения учета использования рабочего времени каждому работнику присваивается табельный номер, приводимый во всех документах по учету труда и заработной платы. Для первичного учета численности персонала предприятия в ТОО фирме «ОНИКС – ВЛД» пользуются следующими документами: Приказ руководителя о приеме на работу данного работника с указанием ...

... время с 22 часов до 6 •-часов утра. Основанием для начисления доплат за работу в ночное время служат данные табельного учета. Работа в ночное время оформляется действующими на предприятии первичными документами по учету труда и заработной платы и оплачивается в соответствии с действующими тарифными условиями труда. Кроме этого каждому работнику за работу в ночное время положена надбавка. Размер ...

... но и для оплаты льготных часов подростков, оплате перерывов в работе матерей и других случаях, когда в соответствии с действующим законодательством выплаты производятся по средней заработной плате. Все первичные документы по учету труда и заработной платы в установленные сроки сдаются в бухгалтерию. Заработная плата работникам за первую половину месяца выдается в виде аванса, рассчитанного исходя ...

... за первую половину месяца в счёт заработной платы. Могут быть и другие виды авансов (на командировочные расходы). Авансы, не возвращенные рабочим, удерживаются из заработной платы за месяц. Удержания в пользу различных организаций и лиц производятся по действующему законодательству и по соглашениям с работниками (профсоюзы, по соглашению - оплата кварт. платы, коммунальных услуг). Удержания по ...

0 комментариев