Состав фонда зарплаты и выплат социального характера

Документы по учету личного состава труда и его оплаты

Начисление заработной платы

Учет удержаний из зарплаты

Документальное оформление и выплата вознаграждения по договору гражданско-правового характера

Синтетический и аналитический учет расчетов по оплате труда. Учет расчетов по ЕСН

ПРАКТИЧЕСКАЯ ЧАСТЬ

Дней * 8 часов * ср.днев.заработок = 5 * 8 * 139 руб. = 5560 руб

Навигация

Учет труда и заработной платы

Учет труда и заработной платы

75969

знаков

9

таблиц

4

изображения

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1.ТЕОРИЯ УЧЕТА ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ

1.1 Виды, формы и системы оплаты труда. Порядок начисления

1.2 Состав фонда зарплаты и выплат социального характера

1.3 Документы по учету личного состава труда и его оплаты

1.4 Начисление заработной платы

1.5 Порядок начисления по листам нетрудоспособности

1.6 Учет удержаний из зарплаты

1.7 Выплата и депонирование зарплаты

1.8 Документальное оформление и выплата вознаграждения по договору гражданско-правового характера

1.9 Состав затрат на оплату труда, включаемых в себестоимость продукции, учитываемых при налогооблажении прибыли

1.10 Синтетический и аналитический учет расчетов по оплате труда. Учет расчетов по ЕСН

2. ПРАКТИЧЕСКАЯ ЧАСТЬ

2.1 Учет заработной платы

ЗАКЛЮЧЕНИЕ

ЛИТЕРАТУРА

ВВЕДЕНИЕ

Развитие рыночных отношений в России, появление новых форм предпринимательской деятельности привело к быстрому росту числа хозяйствующих субъектов, в каждом из которых должен быть организован бухгалтерский учет.

Актуальной проблемой для современной российской экономики является приведение существующей в России системы бухгалтерского учета и отчетности в соответствие с требованиями рыночной экономики и международных стандартов. Бухгалтерский учет в России подвергается коренному изменению.

Бухгалтерский учет должен развиваться как часть единого народно-хозяйственного учета, включающего бухгалтерский, статистический и оперативно-технический виды учета. Важнейшим фактором, обеспечивающим единство этой системы, является система первичного учета как источник данных для последующего их накапливания, систематизации и обобщения в соответствии с задачами, требованиями и методологией каждого вида учета.

Целью данной курсовой работы является углубленное теоретическое изучение одной из основных тем бухгалтерского учета – затраты на оплату труда. Также одной из задач данной курсовой работы является практическое изучение бухгалтерского учета на примере конкретного предприятия, составление основных форм бухгалтерской отчетности.

Актуальность изучения темы составления форм отчетности заключается в том, что бухгалтерская отчетность составляется на каждом предприятии. Поэтому каждый специалист должен иметь представление о порядке составления основных форм отчетности, к которым относится баланс и отчет о прибылях и убытках.

1. ТЕОРИЯ УЧЕТА ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ

1.1 Виды, формы и системы оплаты труда. Порядок начисления

Порядок исчисления заработной платы работникам всех категорий регламентируют различные формы и системы заработной платы. Формы и системы заработной платы - это способ установления зависимости между количеством и качеством труда, то есть между мерой труда и его оплатой. Для этого используются различные показатели, отражающие результаты труда и фактически отработанное время. От того, как форма труда используется на предприятии, зависит структура заработной платы: преобладает ли в ней условно- постоянная часть (тариф, оклад) или переменная (сдельный приработок, премия). Соответственно разным будет и влияние материального поощрения на показатели деятельности отдельного работника или коллектива бригады, участка, цеха.

Формы, системы и размер оплаты труда работников предприятий, премии, надбавки, а также другие виды доходов устанавливаются предприятием самостоятельно. Вопросы оплаты труда регулируются с помощью договоров.

Конституция РФ гарантирует вознаграждение за труд без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального размера оплаты труда, а предприятие обеспечивает гарантированный законом минимальный размер оплаты труда.

Месячная оплата труда работника, полностью отработавшего определенную на этот период норму рабочего времени и выполнившего свои трудовые обязанности, не может быть ниже минимального месячного размера оплаты труда.[1]

Минимальный размер оплаты труда определяет низшую границу оплаты труда неквалифицированных работников при выполнении простых работ в нормальных условиях труда. С 01.001.2008 минимальный размер оплаты труда составляет 4330 рублей в месяц.[2]

Минимальный размер оплаты труда применяется для регулирования оплаты труда и определения размеров пособий по временной нетрудоспособности.

Труд работников оплачивается повременно, сдельно или по иным системам оплаты труда. Оплата может производиться за индивидуальные и коллективные результаты работы.

Для усиления материальной заинтересованности работников в выполнении планов и договорных обязательств, повышении эффективности производства и качества работы могут вводиться системы премирования, вознаграждение по итогам работы за год, другие формы материального поощрения.

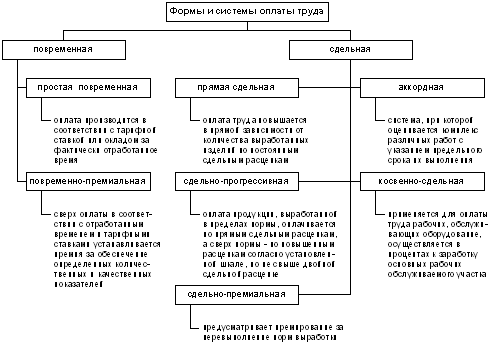

Основными формами оплаты труда являются повременная и сдельная.

Рисунок 1 – Формы и системы оплаты труда

Повременная – форма заработной платы, при которой заработная плата зависит от количества затраченного времени (фактически отработанного) с учетом квалификации работника и условий труда.

При повременной оплате работникам устанавливаются нормированные задания. Для выполнения отдельных функций и объемов работ могут быть установлены нормы обслуживания или нормы численности работников.

Различают простую повременную систему оплаты труда и повременно-премиальную:

простая повременная – оплата производится за определенное количество отработанного времени независимо от количества выполненных работ;

повременно-премиальная – оплата не только отработанного времени по тарифу, но и премии за качество работы.

На основании личной карточки работника (форма № Т-2), в которой указывается размер тарифной ставки или оклада, размер надбавки к зарплате (в процентах или сумме), а также на основании данных первичных документов по учету фактически проработанного времени формы № Т-12 «Табель учета рабочего времени и расчета оплаты труда» и формы № Т-13 «Табель учета рабочего времени» производится начисление заработной платы:

в «Расчетно-платежной ведомости» (форма № Т-49);

в «Расчетной ведомости» (форма № Т-51);

в «Платежной ведомости» (форма № Т-53).

Для расчета заработка при повременной оплате труда достаточно знать количество фактически отработанного времени и тарифную ставку. Поэтому табель учета использования рабочего времени является основным документом для начисления заработной платы.

Заработок работника определяют умножением часовой или дневной тарифной ставки его разряда на количество отработанных им часов или дней[3].

![]() ,

,

где S – часовая (дневная) тарифная ставка;

t – фактически отработанное время.

Простая повременная система оплаты труда недостаточно обеспечивает непосредственную связь между конечными результатами труда работника и его заработной платой. Поэтому широко распространена повременно-премиальная система оплаты труда, при которой учитываются количество и качество труда, усиливаются ответственность и личная материальная заинтересованность в результатах работы, так как премирование производится за ликвидацию простоев оборудования и простоев рабочих, экономию времени, безаварийную работу машин, оборудования, экономию материалов. Максимальные размеры премий и показатели премирования определяются Положением о премировании, которое разрабатывается на предприятии.

Под премированием понимается выплата работникам денежных сумм сверх основного заработка в целях поощрения достигнутых успехов в работе и стимулирования дальнейшего их возрастания.

Премиальная система оплаты труда предполагает выплату премии определенному кругу лиц на основании заранее установленных конкретных показателей и условий премирования, обусловленных положениями о премировании. На основании таких премиальных положений у работника при выполнении им показателей и условий премирования возникает право требовать выплату премии, у организации – обязанность уплатить эту премию. Именно такие премии являются составной частью повременно-премиальной и сдельно-премиальной системы оплаты труда.

Премии, выплачиваемые в рамках оплаты труда, носят, как правило, регулярный характер, выплачиваются в соответствии с Положением о премировании и относятся на себестоимость продукции.

Такие премии начисляются рабочим-повременщикам как за личные, так и за коллективные показатели результатов работы цехов и предприятия. Размер премии устанавливается по предприятию или цеху, а сумма рассчитывается исходя из фактического повременного заработка с включением ее в себестоимость продукции.

При повременно-премиальной системе заработная плата работника (Зпл) может быть определена по следующей формуле:

![]() ,

,

где S – часовая (дневная) тарифная ставка;

t – фактически отработанное время;

P – размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования;

К – размер премии за каждый процент перевыполнения установленных показателей и условий премирования, %;

L – процент перевыполнения установленных показателей и условий премирования.

Специалисты и другие работники, относящиеся к служащим, получают заработную плату по установленным месячным должностным окладам и в зависимости от отработанного количества дней в отчетном месяце. Премирование производится за производственные показатели работы предприятия согласно установленной системе премирования с включением их сумм в себестоимость продукции.

Сдельная – форма заработной платы, при которой заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда.

При сдельной оплате труда расценки определяются исходя из установленных разрядов работы, тарифных ставок (окладов) и норм выработки (норм времени).

Сдельная расценка определяется путем деления часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки.

Сдельная расценка может быть определена также путем умножения часовой или дневной тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах или днях.

Прямая сдельная – это оплата труда, при которой заработная плата рабочих повышается в прямой зависимости от количества выработанных ими изделий и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации.

При прямой индивидуальной сдельной системе заработной платы заработок рабочему (Зпл) может быть определен по следующей формуле:

![]() ,

,

где Rn – расценка на n-й вид продукции или работы;

Gn – количество обработанных изделий n-го вида.

При прямой коллективной сдельной системе заработок рабочих может быть определен с использованием коллективной сдельной расценки и общего объема произведенной продукции (выполненной работы) бригады в целом.

Сдельно-премиальная оплата труда предусматривает премирование за перевыполнение норм выработки и конкретные показатели их производственной деятельности (отсутствие брака, рекламации и т.п.). При исчислении оплаты труда в соответствии с премиальной системой, принятой на предприятии, все премии, предусмотренные Положением о премировании, будут являться составной частью фактического заработка работника. Размер премии, как правило, устанавливается в процентном отношении к заработной плате.

Заработок рабочего или бригады рабочих при сдельно-премиальной системе может быть определен по следующей формуле:

![]() ,

,

где Rn – расценка на n-й вид продукции или работы;

Gn – количество обработанных изделий n-го вида;

P – размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования;

К – размер премии за каждый процент перевыполнения установленных показателей и условий премирования, %;

L – процент перевыполнения установленных показателей и условий премирования.

Как сдельная, так и премиальная оплата труда может осуществляться индивидуально и коллективно, когда в процессе работы необходимы совмещение профессий и взаимосвязь исполнителей.

Заработная плата работникам моложе восемнадцати лет при сокращенной продолжительности ежедневной работы выплачивается в таком же размере, как работникам соответствующих категорий при полной продолжительности ежедневной работы.

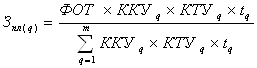

Бестарифная система оплаты труда. В коллективном договоре может быть установлена бестарифная оплата труда. Бестарифный (распределительный) вариант выступает в противоположность тарифному варианту организации оплаты труда.

Бестарифная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы коллектива и представляет собой его долю в заработанном всем коллективом фонде оплаты труда. При этой системе не устанавливается твердого оклада или тарифной ставки, а, как правило, эта доля определяется на основе присвоенного работнику коэффициента, который определяет уровень его трудового участия.

Применяется два варианта бестарифной системы оплаты труда.

Первый вариант основан на применении двух коэффициентов – коэффициента квалификационного уровня и коэффициента трудового участия.

Коэффициент квалификационного уровня (КKY) отражает уровень сложности труда, выполняемого работником, его принадлежность к той или иной квалификационно-должностной группе. Например, неквалифицированным работникам устанавливается коэффициент 1,0; специалистам III категории и квалифицированным рабочим – 1,5 и т.д.

Коэффициент трудового участия (КТУ) – это показатель личного вклада работника в общие результаты труда, представляющий собой обобщенную количественную оценку трудового вклада каждого члена бригады в зависимости от индивидуальной производительности труда и качества работы. Шкала с конкретными размерами КТУ устанавливается руководителем производственного подразделения по согласованию с комитетом профсоюза.

Второй вариант бестарифной системы использует один сводный коэффициент распределения вместо двух. При его расчете учитываются как факторы квалификационного уровня работника, так и факторы результативности его работы и отношения к труду.

Показатели, учитываемые при определении КТУ, могут увеличивать или уменьшать фактический заработок работника. Так, показателями, повышающими размер КТУ, могут быть: участие в выполнении более сложных и ответственных работ, перевыполнение установленного производственного задания, экономия материальных ресурсов, совмещение профессий, увеличение зон обслуживания и подмена отсутствующего рабочего, помощь в работе другим членам бригады, соблюдение трудовой и производственной дисциплины и т.п. К показателям, понижающим значение КТУ, относятся: нарушения трудовой дисциплины, несоблюдение техники безопасности, невыполнение указаний мастера, бригадира, перерасход материальных ресурсов и т.д.

Расчет заработной платы производится следующим образом. Коллективный заработок делится на сумму коэффициентов всех работников. Таким образом, определяется «стоимость» единицы значения коэффициента. Затем эта базовая величина умножается на коэффициент (коэффициенты, если применяется первый вариант) каждого работника. При этом учитывается количество отработанного времени.

Индивидуальная заработная плата конкретного работника (q) равна:

где ![]() – фонд оплаты труда коллектива, распределяемый между работниками;

– фонд оплаты труда коллектива, распределяемый между работниками;

![]() – коэффициент квалификационного уровня, присвоенный работнику трудовым коллективом, баллы, доли, единицы;

– коэффициент квалификационного уровня, присвоенный работнику трудовым коллективом, баллы, доли, единицы;

![]() – коэффициент трудового участия в текущих результатах работы конкретного работника (q);

– коэффициент трудового участия в текущих результатах работы конкретного работника (q);

t q – количество рабочего времени, отработанного работником (q);

m – число работников, участвующих в распределении оплаты труда.

К полученной величине расчетного заработка прибавляются индивидуальные доплаты, носящие компенсационный характер.

Применение бестарифной системы целесообразно лишь в тех случаях, когда есть реальная возможность учесть в общих результатах труда вклад каждого работника. При этом необходима ответственность и добросовестное отношение к труду каждого члена коллектива. Поэтому бестарифная система, как правило, применяется на малых предприятиях, в обществах с ограниченной ответственностью и других подобных организациях.

В практической деятельности организаций, применяющих бестарифную систему оплаты труда, часто возникают вопросы, особенно при применении гарантийных статей Трудового кодекса РФ (оплата труда при изготовлении продукции, оказавшейся браком не по вине работника, оплата времени простоя), поскольку размер гарантийных выплат увязывается со ставкой (окладом). В силу этого применяются смешанные системы, сочетающие в себе элементы тарифной и бестарифной систем оплаты труда.

К числу бестарифных следует отнести и контрактную систему оплаты, когда работодатель, нанимая работника, договаривается с ним о конкретной сумме оплаты за определенную работу.

Смешанные системы оплаты труда. Помимо тарифных и бестарифных систем в качестве новых форм можно выделить смешанные системы, а в их числе – прежде всего комиссионную форму оплаты труда и так называемый дилерский механизм. Смешанными эти системы называют по той причине, что они имеют признаки одновременно тарифных и бестарифных форм оплаты труда.

Комиссионная форма предполагает оплату действий работника по заключению какой-либо сделки (договора) от лица предприятия в комиссионных процентах от суммарного размера этой сделки. Такой метод применяется, например, для работников подразделений сбыта, внешнеэкономической службы, рекламных агентов и т.п.

Система оплаты труда, базирующаяся на комиссионной основе, это форма оплаты труда по конечному результату. Размер зарплаты устанавливается в виде фиксированного процента от дохода, получаемого предприятием от реализации продукции (работ, услуг). Оплата труда, связанная с результатами деятельности работника, имеет ряд разновидностей.

Комиссионные могут устанавливаться в виде фиксированного процента:

- от дохода, полученного от реализации продукции, произведенной работником;

- от суммы реализованного работником объема продукции;

от количества реализованного работником определенного вида продукции;

- от суммы платежей, перечисленных клиентами за оказанные работником услуги по ремонту, техническому, консультационному и другим видам обслуживания и т.п.

Дилерский механизм предусматривает закупку работником части продукции предприятия за свой счет с последующей ее реализацией собственными силами.

Дилер (англ. «dealer») – лицо или фирма, выступающая посредником в торговых сделках купли-продажи товаров, ценных бумаг и валюты.

В данном случае дилер – предприниматель, торгующий в розницу продукцией, которую он закупил оптом, и получающий вознаграждение за счет разницы в стоимости товаров. Этот механизм можно представить как выплату заработной платы авансом в виде натуры с последующим перерасчетом.

По соглашению между предприятием и работником товар может быть получен без предварительной оплаты, а расчет производится после реализации продукции по заранее предусмотренной цене.

При заключении трудового договора оплата труда относится к существенным условиям, поэтому ставки, коэффициенты, проценты, устанавливаемые к заработной плате, должны быть оговорены в трудовом соглашении.

Система премирования должна убедить работника, что в организации существует четкая связь между активностью работника, результатами его деятельности и поощрениями, которые он получает, возможностями удовлетворить свои личные потребности.

Под премированием следует понимать выплату работникам денежных сумм сверх основного заработка в целях поощрения достигнутых успехов, выполнения обязательств и стимулирования дальнейшего их возрастания.

При разработке положений о материальном стимулировании следует четко представлять группы поощрительных систем, имея в виду их целевое назначение, определяющее форму и содержание механизма взаимосвязи поощрительной оплаты с основным заработком. В связи с этим можно выделить следующие группы поощрительных систем:

текущие премии за производственные результаты;

надбавки к тарифным ставкам и окладам (за профессиональное мастерство, совмещение профессий, расширение зон обслуживания и т.д.);

единовременные премии и вознаграждения (по итогам работы за год, за выполнение особо важных заданий, за образцовое выполнение трудовых обязанностей, продолжительную и безупречную работу, новаторство в труде и за другие достижения в работе).

Похожие работы

... с необходимостью ухода за малолетним ребенком. Для ведения учета использования рабочего времени каждому работнику присваивается табельный номер, приводимый во всех документах по учету труда и заработной платы. Для первичного учета численности персонала предприятия в ТОО фирме «ОНИКС – ВЛД» пользуются следующими документами: Приказ руководителя о приеме на работу данного работника с указанием ...

... время с 22 часов до 6 •-часов утра. Основанием для начисления доплат за работу в ночное время служат данные табельного учета. Работа в ночное время оформляется действующими на предприятии первичными документами по учету труда и заработной платы и оплачивается в соответствии с действующими тарифными условиями труда. Кроме этого каждому работнику за работу в ночное время положена надбавка. Размер ...

... но и для оплаты льготных часов подростков, оплате перерывов в работе матерей и других случаях, когда в соответствии с действующим законодательством выплаты производятся по средней заработной плате. Все первичные документы по учету труда и заработной платы в установленные сроки сдаются в бухгалтерию. Заработная плата работникам за первую половину месяца выдается в виде аванса, рассчитанного исходя ...

... за первую половину месяца в счёт заработной платы. Могут быть и другие виды авансов (на командировочные расходы). Авансы, не возвращенные рабочим, удерживаются из заработной платы за месяц. Удержания в пользу различных организаций и лиц производятся по действующему законодательству и по соглашениям с работниками (профсоюзы, по соглашению - оплата кварт. платы, коммунальных услуг). Удержания по ...

0 комментариев