Навигация

Коэффициент текущей ликвидности

64175

знаков

1

таблица

0

изображений

1. Коэффициент текущей ликвидности

![]()

где

ТА (текущие активы) – итог II раздела баланса,

КО (краткосрочные обязательства) – итог V раздела пассива баланса

Ктл (2002) = 14778/15964=0,9

Ктл (2003) = 13561 / 30641 = 0,4

Коэффициент текущей ликвидности меньше нормы и имеет тенденцию к снижению, это свидетельствует о том, что текущие активы не могут покрыть краткосрочные обязательства предприятия.

2. Коэффициент обеспеченности собственными средствами

![]()

где

СК (собственный капитал) – итог III раздела пассива баланса

ВА (внеоборотные активы) – итог I раздела актива баланса

ТА (текущие активы) – итог II раздела баланса,

Кос (2002) = (33103-34289 ) / 14778 =-0,08

Кос (2003) = (19114 - 36194) / 13561 = -1,2

Доля собственных оборотных средств в их общей сумме ничтожно мала, однако наблюдается рост этого показателя, но он все-таки остается отрицательным.

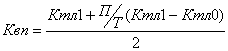

3. Коэффициент восстановления (утраты) платежеспособности

где

Ктл1 – коэффициент текущей ликвидности на конец исследуемого периода

Ктл0 – коэффициент текущей ликвидности на начало исследуемого периода

П – период восстановления (утраты) платежеспособности

Т – число месяцев исследуемого периода

Квп = (0,4 + 2/24 * (0,4 – 0,9)) / 2 = 0,2

Коэффициент восстановления (утраты) платежеспособности равен 0,2, значение этого показателя на порядок не соответствует нормативу. Следовательно, предприятие должно направить все свои возможности на разработку механизма привлечения финансовых ресурсов для дальнейшей конкурентоспособной деятельности ЗАО «ЭКО-МАЛ», так как в настоящее время предприятие имеет низкое платежеспособное состояние и не принятые вовремя меры могут привести в дальнейшем к банкротству.

5 СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ЗАРАБОТНОЙ ПЛАТЫБухгалтерия ЗАО «ЭКО-МАЛ» наряду с расчетом причитающихся работникам заработной платы, премий, пособий организует также учет этих сумм на счетах бухгалтерского учета в соответствующих регистрах. В этих целях, на каждого работника ежегодно в бухгалтерии открывается лицевой счет (форма №Т-54а) (приложение 1) и налоговая карточка (форма1-НДФЛ) (Приложение 2), в которых проставляются общие сведения о работнике (фамилия, имя, отчество; должность и место работы, назначения и перемещения, размер тарифной ставки или оклада, характер удержаний и др.) и накапливаются сведения о начислениях заработной платы, удержаниях и выплатах нарастающим итогом в течение календарного года. Данные лицевых счетов являются основанием для исчисления среднего заработка при расчете отпускных, для оплаты больничного листа, пособий, выплаты компенсации при увольнении, для начисления пенсий.[4]

Учет использования рабочего времени ведется в табелях учета использования рабочего времени (Приложение 3). На ЗАО «ЭКО-МАЛ» применяется форма табеля учета рабочего времени №Т-13, в которой отражается учет использования рабочего времени без расчета заработной платы. Заработная плата начисляется в лицевом счете. Табели открываются по структурным подразделениям ЗАО «ЭКО-МАЛ», они применяются для учета использования рабочего времени всех категорий работающих, для контроля за соблюдением персоналом установленного режима рабочего времени, расчетов с ним по заработной плате, а также получения данных об отработанном времени. Табель составляется в одном экземпляре табельщиком и передается в расчетный отдел бухгалтерии два раза в месяц: для корректировки суммы выплаты за первую половину месяца (аванса) и для расчета заработной платы за месяц. Учет явок на работу и использования рабочего времени осуществляется в табеле методом сплошной регистрации.

В регистрах аналитического учета фиксируется совокупный доход и суммы удержанных налогов у сотрудников. В конце года (начале следующего) бухгалтерия персонифицирована, данные предоставляются в УМНС для учета налога на доходы физических лиц и в Пенсионный фонд РФ для учета пенсионных платежей.[19]

Сведения о начисленных суммах заработной платы и произведенных удержаниях ежемесячно переносятся из лицевых счетов в расчетную ведомость (приложение 4), и таким образом в этом документе суммируются данные о начисленных суммах и произведенных удержаниях по всем работникам предприятия.

Результаты расчетов сумм, причитающихся каждому работнику к выдаче, переносятся в платежную ведомость (приложение 5), по которой и выдается заработная плата работникам ЗАО «ЭКО-МАЛ». Но на малых и средних предприятиях может использоваться единая расчетно-платежная ведомость (приложение 6), которая служит одновременно для расчета заработной платы и для выдачи причитающихся работникам сумм из кассы. При выдаче заработной платы из кассы предприятия каждый работник расписывается в платежной ведомости.

Для синтетического учета заработной платы предназначен пассивный балансовый счет 70 «Расчеты с персоналом по оплате труда». По кредиту счета отражают начисления по оплате труда, пособий за счет отчислений на государственное социальное страхование, пенсий и других аналогичных сумм, а также доходов от участия в организации, а по дебету — удержания из начисленной суммы оплаты труда и доходов, выдачу причитающихся сумм работникам и не выплаченные в срок суммы оплаты труда и доходов. Сальдо этого счета, обычно, кредитовое показывает задолженность организации перед рабочими и служащими по заработной плате и другим указанным платежам.

Для выдачи заработной платы на ЗАО «ЭКО-МАЛ» устанавливаются определенные дни - с 7-го по10-е число каждого месяца. Следовательно, в пассиве баланса на каждое первое число месяца, следующего за отчетным, будет числиться сумма кредиторской задолженности предприятия по заработной плате работникам, начисленной за отчетный месяц, но не выданной в этом месяце. Сумма кредиторской задолженности равна сумме заработной платы, причитающейся к выдаче на руки.

При выдаче заработной платы кредиторская задолженность предприятия перед работниками погашается. На сумму выданной заработной платы в бухгалтерском учете делается проводка:

Дебет счета 70 «Расчеты с персоналом по оплате труда»

Кредит счета 50 «Касса»

Выдана зарплата уборщице Харламовой А.Ф. в размере 1749 руб. (приложение )

Операцию по начислению и распределению оплаты труда, включаемой в издержки производства и обращения, оформляют следующей бухгалтерской записью:

Дебет счетов 20 «Основное производство» (оплата труда производственных рабочих), 23 «Вспомогательные производства» (оплата труда рабочим вспомогательных производств), 25 «Общепроизводственные расходы» (оплата труда цехового персонала), 29 «Обслуживающие производства и хозяйства» (оплата труда работников обслуживающих производств и хозяйств).

Кредит счета 70 «Расчеты с персоналом по оплате труда» (на всю сумму начисленной оплаты труда).

Начисление оплаты труда по операциям, связанным с заготовлением и приобретением производственных запасов, оборудования к установке и осуществлением капитальных вложений, отражают по дебету счетов 08 кредиту счета 70 «Расчеты с персоналом по оплате труда».

Пособия по временной нетрудоспособности и другие выплаты за счет средств органов социального страхования отражают:

Дебет счета 69 «Расчеты по социальному страхованию и обеспечению»

Кредит счета 70 «Расчеты с персоналом по оплате труда».

Начисленные суммы премий, материальной помощи, пособий, оплаты труда по работам, производимым за счет средств целевого финансирования и в процессе получения внереализационных или операционных доходов, отражают в бухгалтерии ЗАО «ЭКО-МАЛ» проводкой:

Дебет счетов 91 «Прочие доходы и расходы», 84 «Нераспределенная прибыль (непокрытый убыток)», 86 «Целевое финансирование»

Кредит счета 70 «Расчеты с персоналом по оплате труда».

Начисление доходов работникам организации по акциям и вкладам в его имущество оформляют следующей бухгалтерской записью:

Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)»

Кредит счета 70 «Расчеты с персоналом по оплате труда».

По мере ухода рабочих в отпуск фактически начисленные им суммы за отпускной период списывают на уменьшение созданного резерва. При этом бухгалтер составляет следующую запись:

Дебет счета 96 «Резервы предстоящих расходов»;

Кредит счета 70 «Расчеты с персоналом по оплате труда».

При начислении сумм ежегодных и дополнительных отпусков начисленные суммы отпусков включаются в фонд заработной платы труда отчетного месяца только в сумме, приходящейся на дни отпуска в отчетном месяце. В случае перехода части отпуска на следующий месяц выплаченная работникам за эти дни сумма отпускных отражается в отчетном месяце как выданный аванс проводкой:

Дебет счета 70 «Расчеты с персоналом по оплате труда»; Кредиту счета 50 «Касса».

В следующем месяце эту сумму включают в состав фонда оплаты труда и обычно отражают записью по начислению отпускных сумм:

Дебет счетов производственных затрат или счета 96 «Резервы предстоящих расходов»

Кредит счета 70 «Расчеты с персоналом по оплате труда»

При натуральной форме оплаты труда, т.е. выдаче работникам в качестве оплаты труда готовой продукции, товаров и др. на предприятии составляют следующие бухгалтерские записи:

1) Дебет счета 70

Кредит счетов 90, 91

на сумму выданной продукции, товаров, материалов в натуре по ценам реализации включая НДС и акцизный налог

2)Дебет счетов 90, 91

Кредит счетов 43, 41, 10

на производственную себестоимость готовой продукции, фактическую себестоимость товаров и материалов, выданных в порядке натуральной оплаты

Удержания из сумм начисленной оплаты труда списывают с кредита соответствующих счетов в дебет счета 70 «Расчеты с персоналом по оплате труда».

Выдачу сумм заработной платы и пособий оформляют следующей бухгалтерской записью:

Дебет счета 70 «Расчеты с персоналом по оплате труда»;

Кредит счета 50 «Касса».

Не полученная в срок заработная плата оформляется следующей бухгалтерской записью:

Дебет счета 70 «Расчеты с персоналом по оплате труда»;

Кредит счета 76-4 «Расчеты по депонированным суммам».

Остатки не выданной в срок заработной платы (задепонированных сумм) по истечении трех дней должны быть сданы в банк на расчетный счет. При этом составляют проводку:

Дебет счета 51 «Расчетные счета»;

Кредит счета 50 «Касса».

Учет расчетов с депонентами ведут в книге учета депонированной заработной платы, заполняемой по данным реестра не выданной заработной платы. Книгу открывают на год.[3] Для каждого депонента в ней отводят отдельную строку, в которой указывают табельный номер депонента, его фамилию, имя, отчество, депонированную сумму и отметки о ее выдаче. Суммы, оставшиеся на конец года невыплаченными, переносят в новую книгу, открываемую также на год. Последующую выплату депонированной заработной платы осуществляют по расходному кассовому ордеру и отражают проводкой

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»

Кредиту счета 50 «Касса».

Таким образом, организация и ведение аналитического и синтетического учетов на ЗАО «ЭКО-МАЛ» необходимы, так как их данные взаимосвязаны и позволяют, анализируя показатели синтетических счетов составлять например, справки на сумму удержанных налогов из заработной платы рабочих и служащих, начислять пособия по временной нетрудоспособности, премии всем категориям работников и пр.

6 УДЕРЖАНИЯ ИЗ ЗАРАБОТНОЙ ПЛАТЫИз начисленной работникам организации заработной платы производят различные удержания, которые можно разделить на две группы: обязательные удержания и удержания по инициативе организации.

Обязательными удержаниями являются налог на доходы физических лиц, по исполнительным листам и надписям нотариальных контор в пользу юридических и физических лиц.

По инициативе организации через бухгалтерию из заработной платы работников производятся следующие удержания: долг за работником; ранее выданные плановый аванс и выплаты, сделанные в межрасчетный период; в погашение задолженности по подотчетным суммам; за содержание ребенка в ведомственных дошкольных учреждениях; за ущерб, нанесенный производству; за порчу, недостачу или утерю материальных ценностей; за брак; за товары, купленные в кредит; подписная плата за периодические издания; членские профсоюзные взносы; перечисления сторонним организациям и в кассу взаимопомощи; перечисления в филиалы Сберегательного банка.

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, расположенных в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.[11]

К доходам от источников в Российской Федерации относятся:

1) дивиденды и проценты, выплачиваемые российской организацией или иностранной организацией в связи с деятельностью ее постоянного представительства на территории Российской Федерации;

2) страховые выплаты при наступлении страхового случая, выплачиваемые российской организацией или иностранной организацией в связи с деятельностью ее постоянного представительства в Российской Федерации;

3) доходы, полученные от использования в Российской Федерации прав на объекты интеллектуальной собственности;

4) доходы, полученные от предоставления в аренду, и доходы, полученные от иного использования имущества, находящегося на территории Российской Федерации;

5) доходы от реализации имущества, находящегося в Российской Федерации и принадлежащего физическому лицу;

6) вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия (бездействия) в Российской Федерации;

7) пенсии, пособия, стипендии и иные аналогичные выплаты, выплачиваемые в соответствии с действующим российским законодательством или выплачиваемые иностранной организацией в связи с деятельностью ее постоянного представительства на территории Российской Федерации;

8) доходы от использования любых транспортных средств;

9) иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности на территории Российской Федерации.

При определении налогооблагаемой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.[11]

При определении размера налоговой базы налогоплательщик имеет право на получение следующих стандартных налоговых вычетов:

1) в размере 3000 руб. за каждый месяц налогового периода (для лиц, получивших или перенесших лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС либо с работами по ликвидации последствий катастрофы на Чернобыльский АЭС, и др.);

2) в размере 500 руб. за каждый месяц налогового периода (Героев Советского Союза и Героев Российской Федерации, а также лиц, награжденных орденом Славы трех степеней, и др.);

3) в размере 400 руб. за каждый месяц налогового периода — распространяется на те категории налогоплательщиков, которые не перечислены в п.п. 1-2, и действует до месяца, в котором их доход, исчисленный нарастающим итогом с начала налогового периода, превысил 20 000 руб. Начиная с месяца, в котором указанный доход превысил 20 000 руб., налоговый вычет, предусмотренный настоящим подпунктом, не применяется;

4) в размере 300 руб. за каждый месяц налогового периода — распространяется на каждого ребенка у налогоплательщиков, на обеспечении которых находится ребенок, являющихся родителями или супругами родителей, опекунами или попечителями, и действует до месяца, в котором их доход, исчисленный нарастающим итогом с начала налогового периода, превысил 20000 руб. Начиная с месяца, в котором указанный доход превысил 20000 руб., налоговый расчет, предусмотренный настоящим подпунктом, не применяется.

Налоговый вычет расходов на содержание ребенка (детей) производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося дневной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет у родителей и (или) супругов, опекунов или попечителей.[6]

Вдовам (вдовцам), одиноким родителям, опекунам или попечителям налоговый вычет производится в двойном размере. Предоставление указанного вычета вдовам (вдовцам), одиноким родителям прекращается с месяца, следующего за вступлением их в брак.

Помимо перечисленных налоговых вычетов налогоплательщики имеют право на социальные, имущественные и профессиональные вычеты.

Социальные налоговые вычеты предоставляются в сумме доходов, перечисляемых налогоплательщиком на благотворительные цели, за обучение в образовательных учреждениях (до 25000 руб.), за услуги по лечению (до 25000 руб.).

Указанные вычеты предоставляются на самого налогоплательщика и на его детей. По дорогостоящим видам лечения в медицинских учреждениях РФ (по установленному Правительством РФ перечню), сумма налогового вычета принимается в размере фактически произведенных расходов.

Имущественные налоговые вычеты предоставляются в суммах, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, дач, садовых домиков или земельных участков, находившихся в собственности налогоплательщиков не менее пяти лет (до 1 млн. руб.), и от продажи иного имущества, находившегося в собственности налогоплательщика не менее трех лет (до 125 тыс. руб.).

Налоговые вычеты предоставляются также в сумме, израсходованной налогоплательщиком на новое строительство или приобретение на территории России жилого дома или квартиры (до 600 тыс. руб.).

Профессиональные вычеты предоставляются категориям налогоплательщиков в сумме фактически произведенных и документально подтвержденных расходов или в установленных размерах (на создание научных разработок — в размере 20% к сумме начисленного дохода, за открытие, изобретение и создание промышленных образцов — в сумме 30% от дохода, полученного за первые два года использования и т.п.).

Налоговая ставка устанавливается в размере 35% в отношении следующих доходов:

- выигрышей, выплачиваемых организаторами лотерей, тотализаторов и других основанных на риске игр;

- стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения установленных Налоговым кодексом размеров;

- страховых выплат по договорам добровольного страхования в части превышения установленных Налоговым кодексом размеров;

- процентных доходов по вкладам в банках в части превышения суммы, рассчитанной исходя из 3/4 действующей ставки рефинансирования Центрального банка РФ, в течение периода, за который начислены проценты, по рублевым вкладам и 9% годовых по вкладам в иностранной валюте;

- суммы экономии на процентах при получении налогоплательщиком заемных средств в части превышения установленных Налоговым кодексом размеров.

Налоговая ставка устанавливается в размере 30% в отношении следующих доходов: дивидендов; доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ.[11]

Для налогообложения некоторых видов доходов применяются специальные ставки налога. Так, по ставке 35% облагаются всевозможные выигрыши, суммы превышения страховых выплат над суммами внесенных страховых взносов по договорам добровольного страхования, заключенных на срок менее пяти лет; суммы экономии на процентах при получении заемных средств; суммы процентных доходов по вкладам в банках в части превышения суммы, рассчитанной исходя из 3/4 ставки рефинансирования ЦБ РФ по рублевым вкладам и 9% годовых по вкладам в иностранной валюте. Ставка 30% применяется в отношении доходов, полученных физическими лицами, не являющимися налоговыми резидентами РФ, и дивидендов.

Основная ставка подоходного налога установлена в размере 13% независимо от размера совокупного годового дохода.

К доходам, облагаемым по ставке 13%, применяются стандартные вычеты: 400 руб. на работника и 300 руб. на каждого ребенка, если доход, начисленный нарастающим итогом с начала года, не превышает 20000 руб. Определенные категории налогоплательщиков имеют право на профессиональные, социальные и имущественные налоговые вычеты.

Удержания по исполнительным листам. Порядок удержания алиментов определен Семейным кодексом РФ, вступившим в силу в марте 1995 г., и Временной инструкцией о порядке удержания алиментов.

Алименты на ЗАО «ЭКО-МАЛ» выплачиваются в соответствии с Семейным кодексом на основании следующих документов:

а) соглашения об уплате алиментов, которое заключается между лицом, обязанным уплачивать алименты, и их получателем, а при недееспособности указанных лиц — между их законными представителями. Соглашение заключается в письменной форме, подлежит нотариальному удостоверению и имеет силу исполнительного листа;

б) решения суда по исполнительному листу (при отсутствии соглашения об уплате алиментов);

в) заявления плательщика алиментов, если он изъявил добровольное желание добровольно платить алименты (без решения суда или указанного ранее соглашения) и подал заявление об уплате алиментов в бухгалтерию по месту своей работы.

Поступившие в бухгалтерию организации исполнительные листы или заявления плательщика регистрируют в специальном журнале или карточке и хранят как бланки строгой отчетности. О поступлении исполнительных документов бухгалтерия сообщает судебному исполнителю и взыскателю.

В письменных заявлениях работников о добровольной уплате алиментов они обязаны указать следующие данные: фамилию, имя, отчество заявителя и получателей алиментов, дату рождения детей или других лиц, на содержание которых взыскиваются алименты, адрес лица, которое будет получать алименты, размер алиментов (на содержание несовершеннолетних детей в твердой денежной сумме или в размере: на 1 ребенка — 1/4, на 2 детей — 1/3, на 3 детей и более — 50% заработка (дохода), но не менее суммы, установленной законодательством, а на содержание нуждающихся в помощи родителей, супругов, других лиц — в твердой денежной сумме).

Удержанные суммы алиментов бухгалтерия в течение трех дней со дня выплаты заработной платы выдает взыскателю лично из кассы, переводит по почте акцептованным платежным поручением (с отнесением расходов по переводу на взыскателя) или перечисляет на счет взыскателя по вкладам в отделение Сберегательного банка на основании письменного заявления заявителя. Если адрес заявителя неизвестен, то удержанные суммы перечисляют на депозитный счет суда по месту нахождения ЗАО «ЭКО-МАЛ».

Удержания за причиненный материальный ущерб. Материальная ответственность работников за ущерб, причиненный организации, предусматривается Трудовым кодексом РФ.

Различают полную и ограниченную материальную ответственность.

Полная материальная ответственность возникает при заключении договора о полной материальной ответственности между организацией и работником, отвечающим за сохранность соответствующего имущества (состоящим в штате организации, совместителем, временным сезонным рабочим). Договор заключается в двух экземплярах, один из которых хранится у организации, а второй — у работника.

Полная материальная ответственность возникает при получении работником какого-либо имущества по разовой доверенности или другим разовым документам под отчет в случае, когда ущерб причинен недостачей, умышленным уничтожением или порчей какого-либо имущества и когда ущерб причинен в состоянии наркотического опьянения или он явился следствием преступных действий работника, установленных приговором суда.

Материалы по недостачам, порче и уничтожению имущества передают в следственные органы в течение пяти дней после их выявления, а на сумму недостач и потерь предъявляют гражданский иск.

Ограниченную материальную ответственность несут работники за порчу или уничтожение по небрежности материалов, полуфабрикатов, готовых изделий, инструментов, специальной одежды и других предметов, выданных в личное пользование, если ущерб причинен в ходе трудового процесса. Данная ответственность не может превышать среднего месячного заработка виновного работника на день выявления ущерба. Материальная ответственность свыше среднего месячного заработка допускается в случаях, предусмотренных законодательством.

Размер причиненного ущерба определяют по фактическим потерям по данным бухгалтерского учета. При хищении, недостаче, умышленной порче размер ущерба определяют исходя из рыночных цен на соответствующие виды имущества, а по импортным материальным ценностям — по таможенной стоимости с учетом уплаченных таможенных пошлин, налоговых платежей и других затрат.

Ущерб в пределах среднего месячного заработка работника возмещается по распоряжению администрации, которое должно быть сделано не позднее 2 недель со дня обнаружения причиненного ущерба и обращено к исполнению не ранее 7 дней со дня сообщения работнику. Если работник отказался от добровольного возмещения ущерба, то администрация предъявляет иск в суд.

Удержания из начисленной заработной платы отражают:

Дебету счета 70 «Расчеты с персоналом по оплате труда»

Кредиту счетов 68 «Расчеты по налогам и сборам» (на сумму налога на доходы физических лиц); 28 «Брак в производстве» (на суммы удержаний с виновников брака); 73 «Расчеты с персоналом по прочим операциям» (на суммы за товары, проданные в кредит, по ссудам банков, по предоставленным займам, на суммы, взысканные в возмещение недостач, уплаченных штрафов); 76 «Расчеты с разными дебиторами и кредиторами» (на суммы по исполнительным документам), других счетов.

Погашение задолженности перед бюджетом по удержаниям отражают: Дебет счетов 68 «Расчеты по налогам и сборам»

Кредита счета 51 «Расчетные счета»,

по алиментам:

Дебету счета 76 «Расчеты с разными дебиторами и кредиторами»

Кредита счетов 50 «Касса» (при выдаче удержанных сумм из кассы), 51 «Расчетные счета» (при переводе по почте или зачислении на счет получателя в Сберегательном банке).

Учет расчетов по возмещению материального ущерба осуществляют на активном счете 73 «Расчеты с персоналом по прочим операциям», субсчет 2 «Расчеты по возмещению материального ущерба».

В дебет счета 73 относят суммы, подлежащие взысканию с виновных лиц, с кредита счета 94 «Недостачи и потери от порчи ценностей» (на балансовую стоимость недостающих и испорченных ценностей), счета 98 «Доходы будущих периодов» (на разницу между балансовой стоимостью указанных ценностей и суммой, взыскиваемой с виновных лиц, — как правило, рыночной стоимостью), счета 28 «Брак в производстве» (за потери от брака продукции) и др.

По кредиту счета 73-2 отражают погашение сумм материального ущерба в корреспонденции со счетами:.

50, 51 — на сумму внесенных платежей;

70 «Расчеты с персоналом по оплате труда» — на сумму удержаний из заработной платы;

26 «Общехозяйственные расходы» — на суммы, которые по решению суда не могут быть взысканы с виновного лица из-за его неплатежеспособности.

7 СОВЕРШЕНСТВОВАНИЕ УЧЕТА ТРУДА И ЕГО ОПЛАТЫВ настоящее время развитие рыночных отношений привело к необходимости совершенствования бухгалтерского учета, в том числе учета труда и его оплаты. Это требует введения новых форм документов, либо совершенствования существующих форм.

Учет и начисление заработной платы на предприятии ведется автоматизировано. Изучение учета труда и его оплаты в ЗАО " ЭКО-МАЛ " показало, для аналитического учета труда и его оплаты применяют лицевые счета и налоговые карточки работников, а также расчетно-платежные ведомости. Для синтетического учета применяют счет 70 "Расчеты с персоналом по оплате труда". В целом все расчеты оплаты труда, заработной платы за время отпуска и пособий по временной нетрудоспособности соответствуют действующему законодательству. Положительным моментом является наличие всех данных, необходимых для начисления и выплаты заработной платы в документах аналитического учета заработной платы.

Для аналитического учета личного состава в ЗАО "ЭКО-МАЛ" применяется, налоговая карточка по учету доходов (ф. №1-НДФЛ) и расчетно-платежная ведомость.

Недостатком в организации труда в ЗАО ” ЭКО-МАЛ ” является применение ЕТС старого образца, так как в настоящее время существует новая ЕТС с диапазоном сетки (1:4,5). Наличие дополнительных выплат при выполнении необходимых работ стимулирует работников к получению наилучших результатов. В дальнейшем можно рекомендовать данному предприятию организовать оплату труда на основе новой ЕТС, увеличить количество дополнительных выплат за хорошие результаты работы и увеличить размер натурального премирования.

Предприятию также необходимо провести в связи со спецификой работы мероприятия по переподготовке сотрудников на курсах.

8 ОТРАЖЕНИЕ ДАННЫХ ПО ФОНДУ ОПЛАТЫ ТРУДА В БУХГАЛТЕРСКОЙ И СТАТИСТИЧЕСКОЙ ОТЧЕТНОСТИВ статистической и бухгалтерской отчетности из расходов на оплату труда выделяются расходы, не относящиеся к фонду заработной платы и выплатам социального характера. К ним, в частности, относятся: командировочные расходы; стоимость выданных бесплатно форменной одежды, обмундирования, остающихся в личном пользовании, или сумма льгот в связи с их продажей по сниженным ценам; доходы по акциям и другие доходы от участия работников в собственности предприятия (дивиденды, проценты, выплаты по долевым паям и пр.), страховые взносы в Пенсионный фонд, Фонд социального страхования, фонды обязательного медицинского страхования, Государственный фонд занятости РФ; выплаты из внебюджетных фондов, в частности пособия по временной нетрудоспособности, по беременности и родам, при рождении ребенка, по уходу за ребенком и т.д.[10]

В разделе 6 бухгалтерской отчетности «Расходы по обычным видам деятельности» (приложение 7) приводятся данные за отчетный и предыдущий год о затратах предприятия (без учета внутрихозяйственного оборота) по экономическим элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация и пр. В этом разделе содержится информация о приросте или уменьшении остатков незавершенного производства, расходов будущих периодов, резервов предстоящих расходов.

Раздел 7 бухгалтерской отчетности «Социальные показатели» содержит информацию о произведенных отчислениях в социальные фонды (раздельно по каждому виду фондов) и их использование, а также сведения о среднесписочной численности работников, о денежных выплатах и поощрениях, не связанных с основной хозяйственной деятельностью, о доходах по акциям и вкладам в имущество предприятия.

С 1 января 1998 г. организации представляют органам государственной статистики Сведения о численности, заработной плате и движении работников (форма № П-4) (приложение 8). ЗАО «ЭКО-МАЛ» предоставляет сведения ежемесячно.

Сведения включают три раздела. В разделе 1 «Численность и начисленная заработная плата» содержатся данные по всему персоналу, в том числе работникам списочного состава, внешним совместителям, работникам, выполнявшим работы по договорам гражданско-правового характера, другим лицам не списочного состава, о средней численности, фонде начисленной заработной платы, выплатах социального характера (по каждому показателю за отчетный месяц, за предыдущий месяц, за соответствующий отчетный месяц прошлого года).

В разделе 2 «Использование рабочего времени» (заполняется за I квартал, 1-е полугодие, 9 месяцев, год — с начала года и за последний месяц квартала) указывается построчно количество отработанных человеко-часов (без внешних совместителей и работников не списочного состава); отработанное время внешними совместителями; численность работников, работавших неполное рабочее время по инициативе администрации, а также не отработанное ими время; численность работников, которым были предоставлены отпуска без сохранения или с частичным сохранением заработной платы по инициативе администрации, и число человеко-дней отпусков по этим работникам.

В разделе 3 «Движение работников и предполагаемое высвобождение» (заполняется за те же периоды, что и второй раздел) сообщаются сведения: о принятых работниках — всего и в том числе на дополнительно введенные рабочие места; о выбывших работниках — всего и в том числе в связи с сокращением и по собственному желанию; о численности работников списочного состава на конец отчетного периода; о числе вакантных рабочих мест на конец отчетного периода. На ближайший квартал сообщаются сведения о: числе вакантных рабочих мест, намеченных к ликвидации; численности работников, намеченных к высвобождению; числе рабочих мест, предполагаемых к введению

ЗАКЛЮЧЕНИЕЗаработная плата является основной формой дохода граждан в РФ, кроме того затраты на оплату труда - основная статья в калькулировании себестоимости продукции. Поэтому в настоящее время очень важным является правильная организация оплаты труда.

ЗАО «ЭКО-МАЛ» занимается переработкой шлаков металлургического производства.

В ЗАО ”ЭКО-МАЛ” для оплаты труда работников применяются повременно-премиальная системы оплаты труда. На предприятии применяют журнально-ордерную форму учета труда и его оплаты. Распределение должностных обязанностей между работниками бухгалтерии произведено с учетом квалификационного уровня и практического опыта работы.

В ЗАО "ЭКО-МАЛ" для аналитического учета труда и его оплаты применяют лицевые счета и налоговые карточки работников, а также расчетно-платежные ведомости. Для синтетического учета применяют счет 70 "Расчеты с персоналом по оплате труда", данные которого отражают в журнале-ордере . В целом все расчеты оплаты труда, заработной платы за время отпуска и пособий по временной нетрудоспособности соответствуют действующему законодательству. Положительным моментом является наличие всех данных, необходимых для начисления и выплаты заработной платы в документах аналитического учета заработной платы.

Все расчеты оплаты труда, пособий и удержаний на предприятии производятся в соответствии с действующим законодательством и Положением об оплате труда.

Обобщая изложенные выводы, можно предложить следующее: для совершенствования учета труда и его оплаты ЗАО "ЭКО-МАЛ" использовать новую ЕТС с диапазоном 1:4,5. пересмотр кадровой политики предприятия, поддержание трудовой дисциплины.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ1. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие. – 2-е изд. исп. – М.: - Изд-во ”Дело и сервис”, 2000. – 256 с.

2. Бакаев А.С. Нормативное обеспечение бухгалтерского учета. Анализ и комментарии. Изд. 2-е, перераб. и доп. – М.: МЦФЭР, 2001. – 352 с.

3. Бухгалтерский учет в организациях./ Е.П. Козлова, Т.Н. Бабченко, Е.Н. Галанина. – 2-изд., перераб. и доп. – М.: Финансы и статистика, 2001. -800с.

4. Бухгалтерский учет: Учебник / А.С. Бакаев, П.С. Безруких, Н.Д. Врублевский. – 4-е изд., перераб. и доп. – М.: Бухгалтерский учет, 2002. – 719 с.

5. Вещунова Н.Л., Фомина Н.Л. Бухгалтерский учет на предприятиях различных форм собственности. – СПб.: Издательский торговый дом ”Гарда”,2000.-640 с.

6. Воробьева Е.В. Заработная плата с учетом требований налоговых органов. – М.: ”АКДИ Экономика и жизнь”, 2000. – 592 с.

7. Гатауллина Е.И. Оплата труда временных работников.// Главбух. – 2002. - №14. – с. 72-78

8. Зевальский М.Г. Экономика и социология труда. – М.: Изд. ”Палеотип”: Изд. ”Логос”, 2001 – 208 с.

9. Коваль Л.С. Бухгалтерский (финансовый) учет: Учебно-методическое пособие. – М.: Галиос АРВ, 2003. – 464 с.

10. Кондраков Н.П. Бухгалтерский учет: Учеб. пособие. – 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2002. – 640 с.

11. Налоговый кодекс Российской Федерации (Часть 2). Принят Законом РФ от 05.08.2000 г. №117-ФЗ.

12. Маркарьян Э.А., Герасименко Г.П. Финансовый анализ: Учеб. пособие. Ростов н/Д.: Изд-во Рост. ун-та, 1994. – 99 с.

13. «О бухгалтерском учете». Закон РФ от 21.11.1996 г. №129-ФЗ.

14. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Инструкция по его применению. Приказ Минфина РФ от 31.10.2000 г. №94н.

15. Пошерстник Н.В., Мейксин М.С. Заработная пдата в современных условиях. (8-е изд.) – СПб.: ”Издател. дом Герда”, 2002. – 720 с.

16. Роик Г.В. Трудовой Кодекс РФ: новые правила в сфере труда.// Бухгалтерский учет. – 2002. - №7. – с.55-58.

17. Современная экономика труда: Монография / Под ред. В.В. Куликова.-М.: ЗАО ”Финстатинформ”,2001. – 660 с.

18. Трудовой Кодекс РФ. М.: Проспект, 2002.

19. Тумасян Р.З. Бухгалтерский учет: Учебное пособие. – М.: ООО ”НИТАР АЛЬЯНС”, 2003. – 799 с.

Похожие работы

... прибыль непокрытый убыток», 81 «Использование прибыли», 96 «Целевые финансирования и поступления» и кредиту счета 70 «Расчеты с персоналом по оплате труда» Начисление доходов работникам организации по акциям и вкладам в его имущество оформляются следующей бухгалтерской записью: Д 87 К 70 При недостаточности прибыли для выплаты дивидендов, а также при наличии других, не покрытых прибылью ...

... на год. Последующую выплату депонированной заработной платы осуществляют по расходному кассовому ордеру и отражают: Дт 76 Кт 50. III. Документальное оформление работ и выплат. Документы по учету личного состава, труда и его оплаты. Документальное оформление работ и выплат по договорам гражданско-правового характера Договор гражданско-правового характера заключается между организацией и ...

... из заработной платы; Д 50 К 73.3 – вносится наличными в кассу; Д 51(52) К 73.3 – перечисляется на расчетный или валютный счета. 6. УЧЕТ ТРУДА И ЕГО ОПЛАТЫ НА ОАО “ВИТЕБСКИЕ КОВРЫ”. На ОАО “Витебские ковры” общее количество всех работников предприятия, числящихся в его составе, образует списочное число ...

... выплачиваемое как в денежной, так и в неденежной форме. Выбор формы и системы оплаты труда принадлежит работодателю, при этом основной формой оплаты труда в соответствии с законодательством является денежная форма. 2. Организация учета труда и его оплаты на предприятии ООО «Энергия-СТ» 2.1 Краткая характеристика предприятия ООО «Энергия-СТ». Анализ его обеспеченности трудовыми ресурсами и ...

0 комментариев