Теоретические и практические аспекты учета расчетов с персоналом по оплате труда

Руб. : 2 шт. = 20 руб./шт

Удержания из заработной платы

Удержания по инициативе работника

Учет труда и его оплаты на предприятии ООО «Агроторгэнерго»

Совершенствование учета расчетов с персоналом по оплате труда на предприятии ООО «Агроторгэнерго»

Навигация

Учет труда и его оплаты на предприятии ООО «Агроторгэнерго»

Учет труда и его оплаты

126171

знак

6

таблиц

1

изображение

2. Учет труда и его оплаты на предприятии ООО «Агроторгэнерго»

2.1 Организационно-экономическая характеристика предприятия ООО «Агроторгэнерго»Общество с ограниченной ответственностью «Агроторгэнерго», зарегистрированное 24.07.2001 года Белгородской регистрационной палатой , является юридическим лицом и свою деятельность организует на основании Устава предприятия, в соответствии с Гражданским Кодексом, Законом РФ «Об обществах с ограниченной ответственностью» и с нормативными актами.

ООО «Агроторгэнерго», обладает полной хозяйственной самостоятельностью в вопросах определения формы управления, принятия хозяйственных решений, сбыта, установления цен, оплаты труда, распределения чистой прибыли.

Предприятие было создано для обеспечения качественного и недорогого питания сотрудников ОАО «Белгородэнерго» и его структурных подразделений, а так же услуг, по проведению специальных мероприятий.

Основной целью предприятия является получение прибыли.

Для достижения вышеуказанной цели «Общество» осуществляет следующие виды деятельности:

- предоставление услуг в сфере общественного питания;

- производство, закупка, переработка и реализация продуктов питания и других товаров народного потребления;

- оказание услуг населению и юридическим лицам;

- производство, закупка сельскохозяйственной продукции, в т.ч. у населения за наличный расчет, ее переработка и реализация. ООО "Агроторгэнерго" арендует производственные помещения (столовые структурных подразделений ОАО «Белгородэнерго»), автомобиль, имеет в собственности офисную мебель, оргтехнику, информационные программы, штат работников из сорока четырех человек, работающих в ООО "Агроторгэнерго" по основному месту работы. ООО " Агроторгэнерго " имеет два расчетных счета: один в ФАКБ "Внешторгбанк" и один в Сбербанке России. Расчеты с заказчиками по договорам ведутся в основном безналичным способом.Счета выписываются в установленном порядке, оказание услуг по договорам оформляется актами приема-передачи, подписываемыми ежемесячно полномочными представителями заказчика и исполнителя. Хозяйственные средства образуются за счет собственных и заемных средств. К источникам заемных средств относятся заемные средства краткосрочного и среднесрочного характера, а также кредиторская задолженность. С января 2003 года ООО " Агроторгэнерго " перешло на упрощенную систему налогообложения, установленную главой 26.2 Налогового кодекса Российской Федерации. В качестве объекта налогообложения выбраны доходы, уменьшенные на величину расходов.

Право применения упрощенной системы подтверждается уведомлением Инспекции Министерства Российской Федерации по налогам и сборам по г. Белгороду от 09 декабря 2002 года № 580 приведено в Приложении А. Книга учета доходов и расходов ведется в 2003, 2004 годах ручным способом, а в 2005 году электронном виде. Расчеты налоговой базы приведены в Приложении Б.

Структура предприятия включает в себя:

1) Администрация - 4 человека;

2) Девять структурных подразделений:

- столовая ОАО «Белгородэнерго» - 11 человек;

- столовая «Теплосети» в г. Белгороде - 2 человека;

- столовая БЭС в г. Белгороде - 4 человека;

- столовая ЮЭС в г. Белгороде - 3человека;

- столовая БТЭЦ в г. Белгороде - 3 человека;

- столовая ГТЭЦ в г. Губкине - 3 человека;

- буфет «Луч» в г. Белгород - 2 человека;

- буфет в г. Валуйки - 1 человек;

- кафе «Две реки» в г. Шебекино - 8 человек.

Ответственность за организацию бухгалтерского учета на предприятии, соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия.

Ведение бухгалтерского учета и контроля возлагается на бухгалтерскую службу предприятия, возглавляемую главным бухгалтером.

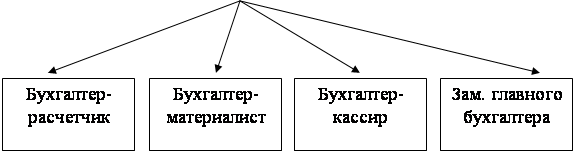

Схема организации бухгалтерской службы на предприятии представлена на рис. 1

| |||

| |||

Рис. 1. Организация бухгалтерской службы на предприятии

Для организации работы бухгалтерской службы вводятся должностные инструкции сотрудников бухгалтерии, которые обеспечивают четкое разграничение их прав и обязанностей. Эти инструкции разрабатываются главным бухгалтером предприятия и утверждаются руководителем предприятия. Наряду с должностными инструкциями разрабатывается Положение о бухгалтерской службе, являющееся внутренним нормативно-правовым документом, регламентирующим деятельность службы.

В соответствии с должностными инструкциями главный бухгалтер осуществляет руководство работниками бухгалтерии предприятия.

Главный бухгалтер:

1. Осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности предприятия и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия.

2. Формирует в соответствии с законодательством о бухгалтерском учете учетную политику, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости.

Заместитель главного бухгалтера подчиняется непосредственно главному бухгалтеру.

Заместитель главного бухгалтера:

1. Выполняет работу по ведению бухгалтерского учета имущества и обязательств и хозяйственных операций (учет основных средств, ТМЦ, затрат на производство, реализации продукции, результатов хозяйственно-0финансовой деятельности, расчеты с поставщиками и заказчиками, за предоставленные услуги и т.п.)

2. Участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов.

Бухгалтер материальной части подчиняется непосредственно главному бухгалтера предприятия.

На время отсутствия бухгалтера материальной части (отпуск, болезнь, пр.) его обязанности исполняет лицо, назначенное в установленном порядке, которое приобретает соответствующие права и несет ответственность за качество и своевременность выполнения возложенных на него обязанностей.

Бухгалтер материальной части:

1. Выполняет работу по обработке материальных отчетов подотчетных лиц, составляет ведомость № 10-с с расшифровкой затрат, комплектует документы по приходу и расходу.

2. Ведет сальдовую книгу остатков материальных ценностей находящихся на складе, ежемесячно проводит сверку бухгалтерских остатков с картотекой склада.

3. Составляет сличительные ведомости при передаче материальных ценностей, по годовой инвентаризации, готовит документы по итогам инвентаризации.

4. Производит разноску по приходу материалов в журнале-ордере № 6-с. Оформляет счет-фактуры на реализацию материальных ценностей работникам предприятия и сторонним покупателям. Подает сведения в расчетную часть для удержания из заработной платы работников за приобретенные материалы.

5. Производит выдачу доверенностей материально-ответственным лицам и ведет учет.

6. Заключает договоры с материально ответственными лицами.

1. Составляет и сдает статистическую отчетность по движению товарно-материальных ценностей.

2. Выполняет отдельные служебные поручения своего непосредственного руководителя.

Бухгалтер-расчетчик:

1. Производит начисление заработной платы, премий, отпускных и других видов выплат всем работникам предприятия списочного и не списочного состава, начисление взносов во внебюджетные фонды – Пенсионный фонд, Фонд обязательного медицинского страхования, Фонд социального страхования. Подготавливает данные и производит все виды удержаний из заработной платы, следит за своевременным их перечислением соответствующим лицам и организациям.

4. Осуществляет комплектацию и обработку документов по заработной плате, ведение лицевых счетов, налоговых карточек.

5. Составляет свод по заработной плате и распределяет по шифрам аналитического учета начисленные и удержанные суммы.

6. Составляет квартальную отчетность по подоходному налогу, расчет ЕСН отчисляемого в Федеральный бюджет. Фонд социального страхования, Федеральный фонд обязательного медицинского страхования, Территориальный фонд обязательного медицинского страхования, расчеты по страховым взносам на обязательное пенсионное страхование с последующей сдачей в установленные сроки в органы, ведущие их учет и контроль, со всеми изменениями и дополнениями.

7. Предоставляет сведения в налоговые органы о доходах работников списочного и не списочного состава, а также необходимые справки в органы социального обеспечения, суд и проч.

Система внутреннего контроля включает в себя контроль за сохранностью и использованием имущества, законностью и целесообразностью финансово-хозяйственных операций, а также соблюдение достоверности учета и отчетности.

Элементами внутреннего контроля являются:

• контроль за использованием бланков строгой отчетности;

• система согласования разрабатываемых смет и хозяйственных договоров;

• контроль за хранением ценностей;

• система взаимодействия между внутренними службами предприятия;

• внезапные проверки и инвентаризация.

В целях обеспечения сохранности денежных и товарно-материальных ценностей предприятие заключает договора о материальной ответственности с лицами, отвечающими за сохранность денежных и товарно-материальных ценностей. Поименный перечень лиц, имеющих право получения наличных средств под отчет утверждаются приказом руководителя предприятия .

Рассмотрим основные экономические показатели деятельности ООО «Агроторгэнерго».

Таблица 2

Основные технико-экономические показатели деятельности ООО «Агроторгэнерго» за 2004-2006 годы

| Показатели | Годы | Отклонения, руб (+, -) | Отклонения, % | ||||

| 2004 | 2005 | 2006 | 2005 к 2004 | 2006 к 2005 | 2005 к 2004 | 2006 к 2005 | |

| Выручка, тыс. руб. | 10923521 | 9289495 | 14175939 | - 1634026 | 4886444 | 85,04 | 152,6 |

| Себестоимость продаж, тыс. руб. | 10175770 | 8700348 | 12245170 | -1475422 | 3544822 | 85,5 | 140,7 |

| Среднегодовая себестоимость ОПФ, тыс. руб. | 11155 | 13964 | 17448 | 2809 | 3484 | 125,23 | 124,9 |

| Среднегодовая численность рабочих работающих, чел. | 154 | 192 | 201 | 38 | 9 | 124,68 | 105,7 |

| Производительность труда, тыс. руб. | 543,6 | 753,8 | 863,4 | 210,2 | 109,6 | 138,67 | 114,5 |

| Фондоотдача, руб/руб | 7,50 | 10,36 |

11,4 | 2,86 | 1,04 | 138,11 | 110 |

| Фондоемкость, руб/руб | 0,13 | 0,10 | 0,11 | - 0,03 | 0,01 | 72,41 | 110 |

| Фондовооруженность труда, тыс. руб/чел | 72,44 | 72,73 | 72,92 | 0,29 | 0,19 | 100,41 | 100,3 |

| Прибыль от продаж, тыс. руб. | 747751 | 589147 | 1930769 | -158604 | 1341622 | 78,78 | В 3,3 раза |

| Чистая прибыль, тыс. руб | -493645 | -730410 | 164502 | - 236765 | 894912 | 147,96 | В 5,8 раз |

| Рентабельность продаж, % | - 0,66 | - 0, 93 | 2, 13 | - 0,33 | 140,9 | 3,06 | В 2,3 раза |

| Рентабельность ОПФ, % | - 21,37 | - 35,72 | 19,3 | - 14,35 | 55,02 | 167,15 | В 2,9 раза |

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Основным источником информации при анализе финансовых результатов служит форма 2 «Отчет о прибылях и убытках».

В процессе анализа хозяйственной деятельности используются следующие показатели прибыли: валовая прибыль, прибыль от продаж, прибыль от прочей реализации, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль.

По данным анализа таблицы 21 можно сказать, что увеличение всех показателей наблюдается только в 2006 году. Так , рост выручки по сравнению с предыдущим годом составил 152,6 %, чистой прибыли – в 5,8 раз. Кроме того значительный рост показателей можно наблюдать по строке «Рентабельность продаж» (в 2,3 раза) и «Рентабельность ОПФ» (в 2,9 раз).

Согласно рассчитанным показателям, самым отрицательным с точки зрения получения прибыли был 2005год, так как именно в этом году наблюдаются самые низкие показатели по строке «Выручка» (9289495 руб), «Прибыль от продаж» (589147 руб), «Чистая прибыль» (- 730410 руб).

Рентабельность продукции (работ, услуг) показывает, сколько прибыли приходится на единицу реализованной продукции. Рост данного показателя является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах. В 2006 году данный показатель также возрос и составил 2,13.

Таким образом, мы можем отметить, что в течение трех анализируемых лет предприятие работало нестабильно: в 2004-2005 годах его деятельность была убыточной, тогда как в 2006 году прибыль предприятия выросла в 3,3 раза.

Похожие работы

... прибыль непокрытый убыток», 81 «Использование прибыли», 96 «Целевые финансирования и поступления» и кредиту счета 70 «Расчеты с персоналом по оплате труда» Начисление доходов работникам организации по акциям и вкладам в его имущество оформляются следующей бухгалтерской записью: Д 87 К 70 При недостаточности прибыли для выплаты дивидендов, а также при наличии других, не покрытых прибылью ...

... на год. Последующую выплату депонированной заработной платы осуществляют по расходному кассовому ордеру и отражают: Дт 76 Кт 50. III. Документальное оформление работ и выплат. Документы по учету личного состава, труда и его оплаты. Документальное оформление работ и выплат по договорам гражданско-правового характера Договор гражданско-правового характера заключается между организацией и ...

... из заработной платы; Д 50 К 73.3 – вносится наличными в кассу; Д 51(52) К 73.3 – перечисляется на расчетный или валютный счета. 6. УЧЕТ ТРУДА И ЕГО ОПЛАТЫ НА ОАО “ВИТЕБСКИЕ КОВРЫ”. На ОАО “Витебские ковры” общее количество всех работников предприятия, числящихся в его составе, образует списочное число ...

... выплачиваемое как в денежной, так и в неденежной форме. Выбор формы и системы оплаты труда принадлежит работодателю, при этом основной формой оплаты труда в соответствии с законодательством является денежная форма. 2. Организация учета труда и его оплаты на предприятии ООО «Энергия-СТ» 2.1 Краткая характеристика предприятия ООО «Энергия-СТ». Анализ его обеспеченности трудовыми ресурсами и ...

0 комментариев