Навигация

Учет собственного капитала в СПК имени Ленина

49406

знаков

4

таблицы

0

изображений

3. Учет собственного капитала в СПК имени Ленина

Для успешного ведения финансово-хозяйственной деятельности каждая организация должна обладать материальными ценностями, денежными средствами или иными активами, совокупность которых принято называть капиталом организации. Источниками формирования совокупности имущества или хозяйственных средств организации по их принадлежности и целевому назначению являются собственные источники и заемные источники. Собственные источники формирования хозяйственных средств составляют собственный капитал организации.

В составе собственного капитала предприятия должны учитываться уставный капитал, добавочный капитал, резервный капитал и нераспределенная прибыль. Добавочный капитал, резервный капитал и нераспределенная прибыль в сочетании являются накопленным капиталом.

3.1 Учет уставного капитала

Уставный капитал представляет собой стартовый капитал, который вносится при создании организации его учредителями (участниками) для обеспечения первоначальной производственной деятельности организации с целью получения в дальнейшем прибыли от этой деятельности. Учредителями (участниками) организации могут быть юридические и/или физические лица.

В соответствии с действующим законодательством РФ, в том числе и и согласно Уставу предприятия собственный капитал СПК имени Ленина (согласно организационно-правовой форме) состоит из паевого фонда, который составляется из имущественных паевых взносов его членов. Размер паевых взносов определяется Уставом предприятия статьей 11. В СПК имени Ленина обязательный паевой взнос составляет 3000 руб.

Уставный фонд государственных и муниципальных унитарных предприятий составляется из внеоборотных и оборотных активов, выделенных им государством (Российской Федерацией), субъектом РФ или муниципальным образованием (органом).

Уставный капитал акционерного общества составляется из номинальной стоимости акций общества, приобретенных акционерами.

Уставный капитал общества с ограниченной ответственностью составляется из номинальной стоимости долей его участников.

В обобщенном виде уставный капитал – это совокупность вкладов (долей, акций, паевых взносов) учредителей (участников) организации, зафиксированная в учредительных документах.

Порядок формирования уставного капитала (складочного капитала, уставного фонда) регулируется законодательством РФ и учредительными документами организации.

По действующему законодательству вклады в уставный капитал (складочный капитал, уставный фонд) могут быть внесены в денежной форме и/ или путем внесения материальных и иных ценностей, в том числе объектов основных средств и нематериальных активов.

Для целей бухгалтерского учета стоимость имущества, внесенного в счет вклада в уставный капитал организации, определяется исходя из его денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством РФ.

Для целей бухгалтерского учета в соответствии с п.2 ПБУ 9/99 полученные от учредителей (участников) организации вклады в уставный капитал не признаются доходами организации.

Учет и обобщение информации о состоянии и движении уставного капитала (складочного капитала, уставного фонда) организации ведется на пассивном счете 80 «Уставный капитал». На данном счете осуществляется учет вкладов учредителей (участников) организации и акций акционерного общества по их первоначальной (номинальной) стоимости.

Сальдо по счету 80 «Уставный капитал» должно соответствовать размеру уставного капитала (складочного капитала, уставного фонда), зафиксированному в учредительных документах организации.

Записи по счету 80 «Уставный капитал» производятся при формировании уставного капитала (складочного капитала, уставного фонда), а также в случаях их увеличения и уменьшения лишь после внесения соответствующих изменений в учредительные документы организации.

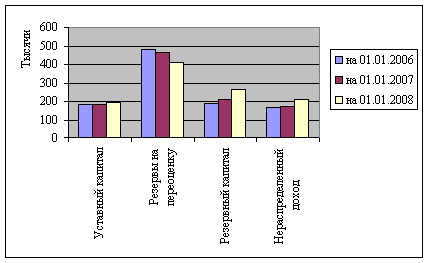

В истории развития СПК имени Ленина никаких изменений размера уставного капитала не было. При создании данного предприятия уставный капитал был сформирован в размере 9018 тыс. руб. Согласно бухгалтерской отчетности, а именно формам «Бухгалтерский баланс» и «Отчет об изменениях капитала» до сих пор, то есть и в 2002 г. , и в 2003 г., и в 204 г. размер уставного капитала оставался прежним – 9018 тыс. руб. пайщиками являлись сельскохозяйственные работники и административные сотрудники правления колхоза имени Ленина, на основании которого и был создан СПК имени Ленина.

Документы о внесенных в учредительные документы изменениях в связи с увеличением или уменьшением уставного капитала, а также документы, подтверждающие увеличение и уменьшение уставного капитала организации должны быть представлены в орган, осуществляющий государственную регистрацию юридических лиц.

С 1 июля 2002 года порядок регистрации юридических лиц при их создании, порядок регистрации изменений, вносимых в учредительные документы организаций, регламентируется Федеральным законом «О государственной регистрации юридических лиц».

Расчеты с учредителями (участниками) организации по вкладам в уставный капитал учитываются на счете 75 «Расчеты с учредителями» (субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал»). После государственной регистрации организации её уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, и фактическая задолженность учредителей по вкладам в уставный капитал отражаются в бухгалтерском учете по дебету счета 75 «Расчеты с учредителями» (субсчет 75-1) и кредиту счета 80 «Уставный капитал». При этом запись по дебету счета 75 «Расчеты с учредителями» (субсчет 75-1) и кредиту счета 80 «Уставный капитал» производится на всю величину уставного капитала, объявленную в учредительных документах.

При фактическом поступлении денежных сумм в счет уставного капитала производятся записи по кредиту счета 75 «Расчеты с учредителями» (субсчет 75-1) в корреспонденции со счетами учета денежных средств.

При внесении материальных и иных ценностей (кроме денежных средств) в счет уставного капитала производятся записи по кредиту счета 75 «Расчеты с учредителями» (субсчет 75-1) в корреспонденции со счетами учета этих ценностей (08 «Вложения во внеоборотные активы», 10 «Материалы» и др.).

Поступающие в счет вклада в уставный капитал основные средства и нематериальные активы предварительно отражаются по дебету счета 08 «Вложения во внеоборотные активы», а при их принятии к бухгалтерскому учету списываются со счета 08 в дебет счетов 01 «Основные средства» и 04 «Нематериальные активы».

Налоговым кодексом РФ установлено, что стоимость вкладов (денежных средств и имущества), поступающих от учредителей (участников) в счет вклада в уставный капитал организации, не признается доходом организации и не облагается налогом на прибыль и налогом на добавленную стоимость.

Для целей налогового учета при передаче имущества в уставный капитал вклад передающей стороны должен оцениваться по стоимости имущества, учтенного в налоговом учете передающей стороны.

При этом передаваемые в качестве вклада в уставный капитал основные средства в целях налогообложения учитываются по их остаточной стоимости, которая определяется по данным налогового учета у передающей стороны.

Остаточная стоимость применяется также и по отношению к нематериальным активам, передаваемым в счет вклада в уставный капитал другой организации.

При этом не возникают ни доходы, ни расходы у передающей организации. В этой же оценке должно учитываться имущество в налоговом учете у получающей стороны, стоимость которого должна быть подтверждена документально.

Аналитический учет по счету 80 «Уставный капитал» организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций. Аналитический учет по счету 75 «Расчеты с учредителями» ведется по каждому учредителю (участнику).Счет 80 также применяется для обобщения информации о состоянии и движении вкладов в общее имущество по договору простого товарищества. В этом случае счет 80 именуется «Вклады товарищей».

Похожие работы

... одного работника с 2008г. увеличилась на 1983,72 руб. и составила в 2009г. 8907,05 руб. Таким образом, мы видим, что показатели рентабельности улучшились и ООО «Вектор» по прежнему является прибыльным. 2.2 Бухгалтерский учет собственного капитала ООО «Вектор» Для целей бухгалтерского учета определение капитала приведено в п. 7.4 Концепции бухгалтерского учета в рыночной экономике России: ...

... это не может значительно повлиять на общее финансовое положение предприятия, поскольку наиболее важными статьями баланса в области собственного капитала являются резервный и уставный капитал. Анализ эффективности использования собственного капитала предприятия проводится путем определения результатов, полученных от использования собственного капитала предприятия. При этом изучаются показатели, ...

... – это сумма прибыли, реинвестированная в предприятие, или сумма непокрытого убытка текущего года и прошлых лет. Сумма непокрытого убытка в финансовой отчетности уменьшает собственный капитал. Учет нераспределенной прибыли или непокрытых убытков ОАО «СВЗ» текущего и прошлых лет, а также прибыли, использованной в текущем году, ведется на счете 44 "Нераспределенная прибыль (непокрытый убыток) ". По ...

... к 1 группе риска – анализ деятельности контрагента и/или функционирования рынка не выявил реальной и потенциальной угрозы потерь, есть все основания полагать, что контрагент полностью и своевременно выполнит свои обязательства. 3. Учет собственного капитала 3.1 Характеристика счетов бухгалтерского учета, используемых для учета собственного капитала Счет N 102 "Уставный капитал ...

0 комментариев