Правовое регулирование и задачи учета расчетных операций. Сроки расчетов и исковой давности

Этап заключается в исправлении ошибок, которые выявлены до даты представления бухгалтерской отчетности, или к другим прошедшим периодам

Этап – подтверждение достоверности и утверждение бухгалтерской отчетности

Учет расчетов с разными дебиторами и кредиторами

РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО СОВЕРШЕНСТВОВАНИЮ УЧЕТА ОБЯЗАТЕЛЬСТВ

Учетные и налоговые вопросы

Марта 2008 г

Марта 2008 г

По дебиторской задолженности

Навигация

Учетные и налоговые вопросы

Учет расчетов с юридическими и физическими лицами

121565

знаков

17

таблиц

1

изображение

3.2 Учетные и налоговые вопросы

В нынешней системе налогообложения отсутствуют такие понятия, как «отложенные платежи», «временные разницы в налогах», «налоговые потери», «налоговая экономия» и целый ряд других экономических показателей, применяемых западными фирмами и зафиксированных в МСФО № 12. Поэтому, естественно, учет налогов осуществляют не в соответствии с указанным выше стандартом, а в самой финансовой отчетности хозяйствующих субъектов информацию о налогах подают в несколько другом разрезе, чем это зафиксировано в МСФО № 12.

В финансовой отчетности российских организаций в отличие от западных обычно нет информации об их денежных средствах, заблокированных или «замороженных» в банках на счетах, хотя такие явления встречаются на практике довольно часто. В этом случае трудно определить реальное финансовое состояние организации. По требованиям МСФО такая информация в отчетности должна быть.

На Западе годовую финансовую отчетность акционерные общества и другие организации имеют право составлять на любую выбранную ими дату (а не на 1 января как в России), причем по неутвержденным формам, но с соблюдением минимума статей (позиций) в ней, по которым в обязательном порядке должны быть даны ответы. Финансовая отчетность западных организаций, прежде чем будет опубликована, должна, как правило, иметь аудиторское заключение. В России это требование не стало аксиоматичным, поскольку многие хозяйствующие субъекты освобождены в законодательном порядке от обязательного аудирования. В результате достоверность информации в отчетности подобных организаций никем не гарантирована.

Реформирование учета на основе МСФО порождает необходимость на предприятиях наряду с бухгалтерским учетом параллельно вести налоговый учет, что существенно увеличивает их затраты на эти цели и вызывает множество нареканий, нередко справедливых. Чтобы уменьшить число оппонентов проводимой реформы учета в нашей стране, целесообразно для предприятий, которые находятся вне сферы действия отечественных и зарубежных фондовых рынков, вместо налогового и финансового учета узаконить как одну из возможных (причем, по их выбору) вариантов новую модель учета, а именно финансового, построенного на принципах налогового учета. В результате будет заметно снижена трудоемкость учета, поскольку вместо двух появиться один финансовый учет, который станет источником необходимой информации для налоговых расчетов. Реализация данных предложений позволит придать процессу реформирования учета в России более осмысленный характер, поскольку их комплекс базируется на одном из основных принципов рыночной экономики: доходы от намечаемых преобразований должны быть больше затрат на их проведение.

ЗАКЛЮЧЕНИЕ

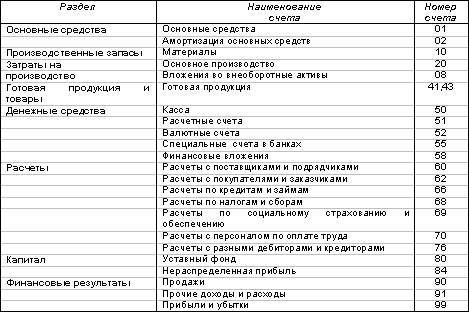

Часть оборотных активов организации, направленная на расчеты с физическими и юридическими лицами, является дебиторской задолженностью. Многообразие объектов дебиторской задолженности объясняется прежде всего различиями в существе совершаемых операций, их документировании и отражении на счетах синтетического и аналитического учета. Объединение однородных по своему содержанию хозяйственных операций дает возможность выделить однородные объекты учета при отражении расчетных отношений данной организации с другими хозяйствующими субъектами. Для учета дебиторской действующим планом счетов предусматриваются счета: 60«Расчеты с поставщиками и подрядчиками» (по авансам выданным), 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и др. Дебиторская задолженность в зависимости от сроков ее погашения подразделяются на краткосрочную и долгосрочную исходя из требований составления бухгалтерской отчетности.

Кредиторская задолженность представляет собой обязательства организации за поставленные ей товары, работы и услуги, а также другие обязательства в пользу кредиторов, обусловленные прошлыми хозяйственными событиями и сделками. Выполнение обязательств организации влечет за собой использование активов в определенном периоде, т. е. их передачу по требованию кредиторов. Таким образом, идет отток экономических ресурсов организации, который обусловлен необходимостью исполнения существующих обязательств, выраженных в конкретной сумме.

Для учета кредиторской задолженности действующим планом счетов предусматриваются счета: 60 «Расчеты с поставщиками и подрядчиками», 62 «расчеты с покупателями и заказчиками» (по авансам полученным), 76 «Расчеты с разными дебиторами и кредиторами».

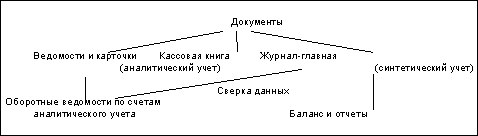

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации дебиторская и кредиторская задолженность отражается в балансе на основании бухгалтерских записей, произведенных по счетам синтетического учета, периодически уточняемых и выверяемых, и сальдо по отдельным счетам (71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и др.) в балансе отражается развернуто, т. е. дебетовое сальдо отражается в активе баланса, а кредитовое сальдо – в пассиве.

Общими определяющими критериями учета дебиторской и кредиторской задолженности являются правильность документирования текущих обязательств и расчетов организации; основания для постановки дебиторской и кредиторской задолженности на учет; контроль за изменением их суммы и соблюдение правил отражения дебиторской и кредиторской задолженности в бухгалтерском балансе.

Одной из важнейших предпосылок обеспечения реальности статей баланса, включающих дебиторскую и кредиторскую задолженность, является подтверждение полноты отражения этих сумм в учете, а также своевременность списания просроченной задолженности. С этой целью организации ежегодно проводят инвентаризацию расчетов с поставщиками и подрядчиками, покупателями и заказчиками, подотчетными лицами, другими дебиторами и кредиторами. Итоговые данные инвентаризации дают возможность выявить суммы дебиторской и кредиторской задолженности с истекшим сроком их погашения, списание которых производится за счет финансовых результатов. В этой связи следует отметить, что своевременность и соблюдение порядка списания просроченной дебиторской и кредиторской задолженности позволяют организациям правильно определить налогооблагаемую базу по налогу на прибыль.

Таким образом, рационально организованная система бухгалтерского учета дебиторской и кредиторской задолженности позволяет обеспечить:

- своевременное и правильное документирование операций по движению денежных средств и расчетов;

- контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

- контроль соблюдения форм расчетов, установленных в договорах с покупателями и поставщиками;

- своевременную сверку расчетов с дебиторами и кредиторами для исключения просроченной задолженности.

Список литературы

1. Реформа бухгалтерского учета. ФЗ «О бухгалтерском учете». Шестнадцать положений по бухгалтерскому учету. – 11-е изд., изм. И доп. – М.: Издательство «Ось-89», 2002. – 368 с.

2. 22 ПБУ и 11 указаний и рекомендаций по бухгалтерскому учету в Российской Федерации (с изм., внесенными приказами Минфина России от 18.09.2006 г., 27.11.2006 г., 26.03.2006 г.). - Изд. 4-е, доп. - М. : Ось-89, 2008. - 416 с.

3. ПБУ 1-22. Федеральный закон «О бухгалтерском учете» [по сост. на 03.11.2006 г.]. Методические указания. - Новосибирск : Сиб. унив. изд-во, 2008. - 207 с.

4. ПБУ 1-22. Федеральный закон «О бухгалтерском учете» [по сост. на 03.11.2006 г.]. Методические указания. - Новосибирск : Сиб. унив. изд-во, 2008. - 233 с.

5. Анализ финансовой отчетности: Учебник/ Под ред. М. А. Вахрушиной, Н. С. Пласковой – М.: Вузовский учебник, 2007. – 367 с.

6. Андросов, А.М. Бухгалтерский учет: учебное пособие/ А.М. Андросов, Е.В. Викулова. – М.: Андросов, 2003. – 1024 с.

7. Астахов В. П.Учет денежных средств и текущих обязательств в организациях: Учебное пособие/ В. П. Астахов. – Ростов н/Д: Издательский центр «МарТ», 2002.- 480 с.

8. Банк В. Р., Банк С. В., Тараскина А. В. Финансовый анализ: учеб. пособие/ В. Р. Банк, С. В. Банк, А. В. Тараскина. – М.:ТК Велби, Изд-во Проспект, 2007. – 344 с.

9. Бородин, В.П. Бухгалтерский учет: учебник для вузов/ В.А. Бородин. – Изд. 3-е, перераб. И доп. –М.: ЮНИТИ-ДАНА: Единство, 2004 . – 528 с.

10. Бухгалтерский учет: Учебник/ И. И. Бочкарева, В. А. Быков и др.; Под ред. Я. В. Соколова. – М.: ТК Велби, Издательство Проспект, 2004. – 768 с.

11. Бухгалтерская (финансовая) отчетность: учебное пособие для вузов/ под ред. В.Д. Новодворского.- М.: ИНФРА-М, 2003.-464с.

12. Бухгалтерский финансовый учет: учебник для вузов/ под ред. Ю.А. Бабаева. – М.: ВЗФЭИ, 2003. – 525 с.

13. Вещунова, Н. А. Бухгалтерский учет: учебник для вузов/ Н. А. Вещунова, Л. А. Фомина. – Изд. 3-е, перераб. и доп. – М.: Финансы и статистика, 2006. – 624 с.

14. Донцова Л. В. Анализ финансовой отчетности: учебник/ Л. В. Донцова, Н. А. Никифорова. – 5-е изд., перераб. и доп. – М.: Издательство «Дело и Сервис», 2007. – 368 с.

15. Каморджанова, Н.А., Карташов, И.В. Бухгалтерский учет/ Н.А. Каморджанова, И.В. Карташов.- Изд. 2-е, испр. и доп. – СПб.: Питер, 2004.- 288 с.

16. Керимов, В. Э. Бухгалтерский учет: учебник/ В. Э. Керимов. – М.: Издательство ЭКСМО, 2005. – 688 с.

17. Кондраков, Н.П. Бухгалтерский учет: учеб. пособие для вузов / Н.П. Кондраков. - Изд. 5-е, перераб. и доп. - М.: ИНФРА-М, 2007. - 717 с.

18. Ломыкин, И.А. Бухгалтерский учет: учебник/ И.А. Ломыкин.- М.: Филинъ, 2003. – 520 с.

19. Рогуленко, Т.М. Бухгалтерский учет: учебник для вузов / Т.М. Рогуленко., В.П. Харьков. - Изд. 2-е, перераб. и доп. - М.: Финансы и статистика, 2007. - 368 с.

20. Финансовый учет: учебник для вузов/ под ред. проф. В.Г. Гетьмана. – Изд. 2-е, перераб. и доп. - М.: Финансы и статистика 2004.- 784 с.

21. Часова, О. В. Финансовый бухгалтерский учет: учеб. пособие / О. В. Часова. – М.: Финансы и статистика, 2007. – 544 с.

22. Чернов, В.А. Бухгалтерская финансовая отчетность: учебное пособие для вузов / В.А. Чернов; под ред. М.И. Баканова. - М.: ЮНИТИ-ДАНА, 2007. - 127 с.

ПРИЛОЖЕНИЕ А

Структура дебиторской задолженности ОАО «Промприбор» за 2008 г

| Вид дебиторской задолженности | На 31.12.2008г. | |

| Срок наступления платежа | ||

| До одного года | Свыше одного года | |

| Дебиторская задолженность покупателей и заказчиков, тыс. руб. | 157805 | − |

| В т.ч. просроченная, тыс. руб. | − | − |

| Прочая дебиторская задолженность, тыс.руб. | 34655 | − |

| В т.ч. просроченная, тыс.руб. | − | − |

| Итого, тыс.руб. | 192460 | − |

ПРИЛОЖЕНИЕ Б

Структура кредиторской задолженности на 31.12.2008г

| Наименование кредиторской задолженности | Срок наступления платежа | |

| До одного года | Свыше одного года | |

| Кредиторская задолженность перед поставщиками и подрядчиками, т. руб. | 75091 | - |

| в том числе просроченная, т. руб. | - | - |

| Кредиторская задолженность перед персоналом организации, т. руб. | 9488 | - |

| в том числе просроченная, т. руб. | - | - |

| Кредиторская задолженность перед бюджетом и государственными внебюджетными фондами, т. руб. | 18852 | - |

| в том числе просроченная, т. руб. | - | - |

| Кредиты, т. руб. | 110650 | 100258 |

| в том числе просроченные, т. руб. | - | - |

| Займы, всего, т руб. | - | - |

| в том числе просроченные, т. руб. | - | - |

| В том числе облигационные займы, т. руб. | - | - |

| в том числе просроченные облигационные займы, т. руб. | - | - |

| Прочая кредиторская задолженность, т руб. | 62256 | - |

| В том числе просроченная, т. руб. | - | - |

| Итого, т. руб. | 276337 | - |

| В том числе итого просроченная, т. руб. | - | - |

ПРИЛОЖЕНИЕ В

Размер кредиторской задолженности ОАО «Промприбор» за 2001 – 2008 гг

ПРИЛОЖЕНИЕ Г

Бухгалтерская отчетность ОАО «Промприбор» за 2007-2008 гг.

БУХГАЛТЕРСКИЙ БАЛАНС на 31 декабря 2007 г

| Коды | |||||||||

| Форма № 1 по ОКУД | 0710001 | ||||||||

| Дата | 2007 | 12 | 31 | ||||||

| Организация: Открытое акционерное общество "Промприбор" | по ОКПО | 05806720 | |||||||

| Идентификационный номер налогоплательщика | ИНН | 5702000191 | |||||||

| Вид деятельности | по ОКВЭД | 33.20.6 | |||||||

| Организационно-правовая форма / форма собственностиОткрытое акционерное общество/ Частная | по ОКОПФ / ОКФС | 47 | 16 | ||||||

| Единица измерения: тыс. руб. | по ОКЕИ | 384 | |||||||

| Местонахождение (адрес) 303858 Россия, Орловская область, г. Ливны, Мира 40 | |||||||||

| АКТИВ | Код строки | На начало отчетного года | На конец отчетного периода | ||||||

| 1 | 2 | 3 | 4 | ||||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||||||

| Нематериальные активы | 110 | - | - | ||||||

| Основные средства | 120 | 162004 | 194260 | ||||||

| Незавершенное строительство | 130 | 10520 | 20692 | ||||||

| Доходные вложения в материальные ценности | 135 | - | - | ||||||

| Долгосрочные финансовые вложения | 140 | 5054 | 1507 | ||||||

| Отложенные налоговые активы | 145 | 26 | 16 | ||||||

| Прочие внеоборотные активы | 150 | 43 | 43 | ||||||

| ИТОГО по разделу I | 190 | 177647 | 216518 | ||||||

| II. ОБОРОТНЫЕ АКТИВЫ | |||||||||

| Запасыв том числе : | 210 | 132545 | 196753 | ||||||

| сырье, материалы и другие аналогичные ценности | 211 | 61893 | 82132 | ||||||

| животные на выращивании и откорме | 212 | - | - | ||||||

| затраты в незавершенном производстве | 213 | 55767 | 88358 | ||||||

| готовая продукция и товары для перепродажи | 214 | 13899 | 24907 | ||||||

| товары отгруженные | 215 | - | - | ||||||

| расходы будущих периодов | 216 | 986 | 1355 | ||||||

| прочие запасы и затраты | 217 | - | - | ||||||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 4568 | 7913 | ||||||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | - | - | ||||||

| в том числе: покупатели и заказчики | 231 | - | - | ||||||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 104911 | 156905 | ||||||

| в том числе: покупатели и заказчики | 241 | 89259 | 109911 | ||||||

| Краткосрочные финансовые вложения | 250 | - | - | ||||||

| Денежные средства | 260 | 27662 | 9431 | ||||||

| Прочие оборотные активы | 270 | 367 | 1352 | ||||||

| ИТОГО по разделу II | 290 | 270053 | 372355 | ||||||

| БАЛАНС (сумма строк 190 + 290) | 300 | 447 699 | 588873 | ||||||

| ПАССИВ | Код строки | На начало отчетного года | На конец отчетного периода | ||||||

| III. КАПИТАЛ И РЕЗЕРВЫ | |||||||||

| Уставный капитал | 410 | 20 062 | 20 062 | ||||||

| Собственные акции, выкупленные у акционеров | 411 | - | - | ||||||

| Добавочный капитал | 420 | - | - | ||||||

| Резервный капитал | 430 | 2651 | 4191 | ||||||

| резервы, образованные в соответствии с законодательством | 431 | - | - | ||||||

| резервы, образованные в соответствии с учредительными документами | 432 | 2651 | 4191 | ||||||

| Нераспределенная прибыль (непокрытый убыток) | 470 | 168443 | 217719 | ||||||

| ИТОГО по разделу III | 490 | 191157 | 241973 | ||||||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||||

| Займы и кредиты | 510 | 22601 | - | ||||||

| Отложенные налоговые обязательства | 515 | 6898 | 8851 | ||||||

| Прочие долгосрочные обязательства | 520 | - | - | ||||||

| ИТОГО по разделу IV | 590 | 29498 | 8851 | ||||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||||

| Займы и кредиты | 610 | 104961 | 125 258 | ||||||

| Кредиторская задолженность | 620 | 121844 | 212551 | ||||||

| поставщики и подрядчики | 621 | 30750 | 78658 | ||||||

| задолженность перед персоналом организации | 622 | 7792 | 7024 | ||||||

| задолженность перед государственными внебюджетными фондами | 623 | 3649 | 1935 | ||||||

| задолженность по налогам и сборам | 624 | 12310 | 4135 | ||||||

| прочие кредиторы | 625 | 67343 | 120799 | ||||||

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | 178 | 178 | ||||||

| Доходы будущих периодов | 640 | 60 | 62 | ||||||

| Резервы предстоящих расходов | 650 | - | - | ||||||

| Прочие краткосрочные обязательства | 660 | - | - | ||||||

| ИТОГО по разделу V | 690 | 227044 | 338049 | ||||||

| БАЛАНС (сумма строк 490 + 590 + 690) | 700 | 447699 | 558873 | ||||||

| СПРАВКА О НАЛИЧИИ ЦЕННОСТЕЙ, УЧИТЫВАЕМЫХ НА ЗАБАЛАНСОВЫХ СЧЕТАХ | |||||||||

| Наименование показателя | Код строки | На начало отчетного года | На конец отчетного периода | ||||||

| Арендованные основные средства | 910 | 350 | - | ||||||

| в том числе по лизингу | 911 | - | - | ||||||

| Товарно-материальные ценности, принятые на ответственное хранение | 920 | 5697 | - | ||||||

| Товары, принятые на комиссию | 930 | - | - | ||||||

| Списанная в убыток задолженность неплатежеспособных дебиторов | 940 | 29 | 29 | ||||||

| Обеспечения обязательств и платежей полученные | 950 | 24480 | - | ||||||

| Обеспечения обязательств и платежей выданные | 960 | - | 36497 | ||||||

| Износ жилищного фонда | 970 | 1 420 | 1048 | ||||||

| Износ объектов внешнего благоустройства и других аналогичных объектов | 980 | - | - | ||||||

| Нематериальные активы, полученные в пользование | 990 | - | - | ||||||

| Материалы, принятые в переработку | 991 | 4277 | 1425 | ||||||

| Износ основных средств | 992 | 1420 | 1048 | ||||||

Руководитель Кобылкин Николай Главный бухгалтер Евдокимова Ольга

________ Иванович ________ Геннадьевна

(подпись) (расшифровка подписи) (подпись) (расшифровка подписи)

Похожие работы

... в сумме 500 руб. и оплата путевок в летние оздоровительные лагеря детей работников организации сверх установленного лимита ФСС. 2.2.Синтетический и аналитический учет расходов на оплату труда Аналитический учет расчетов по оплате труда и начислению заработной платы осуществляется в ООО ТК “Терем” по следующим основным направлениям: - по каждому ра6отнику независимо от времени его работы ...

... документам Основные бухгалтерские проводки по учету удержаний из заработной платы приводятся в таблице: Если Ваше предприятие избрало для себя простую форму бухгалтерского учета (см. брошюру «Организация бухгалтерского учета»), то все расчеты по оплате труда и удержания из нее учитываются в ведомости «Учет заработной платы». Эта ведомость используется для расчета размеров заработной платы ...

... Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям» КРЕДИТ 62 «Расчеты с покупателями и заказчиками» или 76 «Расчеты с дебиторами и кредиторами», субсчет 3 «Векселя полученные» Данная запись, по существу, должна иметь место в учете с момента уплаты векселедержателем государственной пошлины и принятия его иска к рассмотрению в арбитражном суде. Указанные расходы наряду с ...

... . В результате при формировании отчетов будут приняты во внимание только те виды расчетов, которые соответствуют выбранному источнику финансирования. [31, с. 45] Глава 3. Учет отчислений и удержаний по заработной плате 3.1 Расчет отчислений и удержаний по заработной плате Из оплаты труда членов трудового коллектива и лиц, работающих в МУ «Городская поликлиника № 1» по трудовым соглашениям ...

0 комментариев