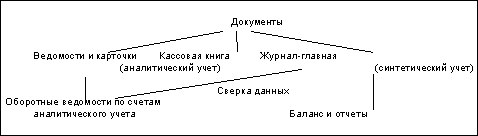

Правовое регулирование и задачи учета расчетных операций. Сроки расчетов и исковой давности

Этап заключается в исправлении ошибок, которые выявлены до даты представления бухгалтерской отчетности, или к другим прошедшим периодам

Этап – подтверждение достоверности и утверждение бухгалтерской отчетности

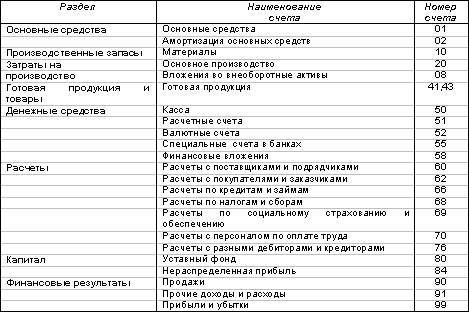

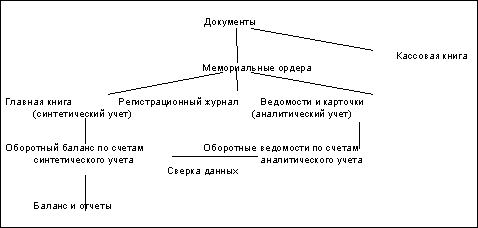

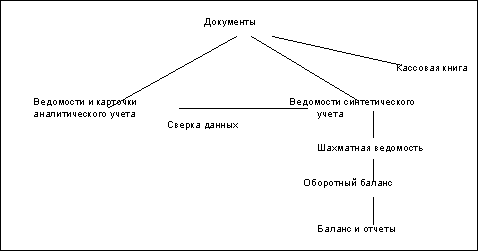

Учет расчетов с разными дебиторами и кредиторами

РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО СОВЕРШЕНСТВОВАНИЮ УЧЕТА ОБЯЗАТЕЛЬСТВ

Учетные и налоговые вопросы

Марта 2008 г

Марта 2008 г

По дебиторской задолженности

Навигация

РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО СОВЕРШЕНСТВОВАНИЮ УЧЕТА ОБЯЗАТЕЛЬСТВ

Учет расчетов с юридическими и физическими лицами

121565

знаков

17

таблиц

1

изображение

3 РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО СОВЕРШЕНСТВОВАНИЮ УЧЕТА ОБЯЗАТЕЛЬСТВ

3.1 Учет обязательств по МСФО. Сравнительный анализ с отечественной практикой учета

Россия в последние годы реализовала на практике ряд мероприятий, направленных на сближение методологии построения учета на отдельных участках с принципами, заложенными в МСФО. Среди них отметим в первую очередь разработку и публикацию Положений по бухгалтерскому учету (ПБУ). К июлю 2001г. изданы 14 Положений.

По своему назначению в системе нормативного регулирования бухгалтерского учета в России эти Положения призваны играть роль, которую на Западе выполняют МСФО. Однако их правовой статус несколько иной. В отличие от МСФО они носят не рекомендательный, а, как правило, обязательный характер для хозяйствующих субъектов. К тому же их содержание не совпадает по целому ряду важных параметров с аналогами, входящими в состав МСФО.

Обращает на себя внимание и тот факт, что основную массу Положений предстоит еще разработать. В настоящее время эти «бреши» в нормативном поле в какой-то мере перекрывают различного рода инструкции, методические рекомендации и другие нормативные документы. Однако их содержание не всегда «вписывается» в единую концептуальную основу построения учета в условиях рыночной экономики, и оно имеет существенные отклонения от принципов учета, зафиксированных в МСФО. Поэтому не случайно в 1997 г. Правительство РФ создало Комиссию по реформированию бухгалтерского учета в нашей стране. Среди основных задач, поставленных перед ней, есть задачи, связанные с приведением системы бухгалтерского учета и финансовой отчетности в соответствие с международными стандартами.

Работа по переходу на МСФО весьма трудоемкая, поскольку требует решения целого комплекса проблем. В частности, необходимо:

разработать обширный перечень новых ПБУ и пересмотреть старые, содержание которых должно быть максимально гармонизировано с МСФО;

внести изменения в установленном порядке в Законы (в том числе в Закон о бухгалтерском учете в Российской Федерации) и другие нормативные акты;

пересмотреть содержание программ, используемых для обработки учетной информации на ПВЭМ, а также регистров и форм бухгалтерского учета;

завершить начавшееся разделение бухгалтерского учета на финансовый и управленческий;

усовершенствовать систему подготовки кадров бухгалтеров;

провести переподготовку лиц, ранее окончивших учебные заведения по данному профилю и практиков-бухгалтеров.

Успешность перехода России на МСФО зависит не только от решения вышеуказанных проблем, но и того, насколько динамичны будут процессы дальнейшего укрепления рыночных отношений в нашем обществе.

Нынешнее же состояние бухгалтерского учета в стране характеризуется тем, что нет ни одного СФО, концепции которого нашли бы полное идентичное отражение в нормативных актах по учету в организациях Российской Федерации.

Рассмотрим несколько подробнее основные различия между ними в области учета расчетов.

Согласно классификации элементов бухгалтерского баланса в соответствии с требованиями МСФО выделяются активы, обязательства и капитал. Это, в свою очередь, означает признание дебиторской задолженности активом, а кредиторской задолженности – обязательством организации.

В отличие от Плана счетов 1991 года новый План счетов не предусматривает синтетические счета для учета авансов (счета 61 «Расчеты по авансам выданным» и 64 «Расчеты по авансам полученным» согласно Плану счетов 1991 г.). Авансы выданные и авансы полученные отражаются согласно новому Плану счетов соответственно на счетах 60 «Расчеты с поставщиками и подрядчиками» и 62 «Расчеты с покупателями и заказчиками».

По вопросу подготовки и использования финансовой отчетности следует отметить, что формирование так называемых «активно-пассивных» счетов по сути отдаляет российский План счетов от принципов классификации элементов финансовой отчетности, заложенных в МСФО.

Классификация счетов согласно новому плану счетов производится в отсутствие четких понятий обязательств и капитала.

Поэтому для организации будет проблематично отражение операций с собственными акциями, в частности, квалификация средств, поступающих в оплату акций в случае их дополнительного размещения до регистрации отчета об итогах выпуска и внесение соответствующих изменений об увеличении уставного капитала в учредительные документы организации.

Неденежные расчеты между российскими предприятиями, возникшие как следствие кризиса неплатежей и получившие затем широкое распространение приводят к имущественному искажению бухгалтерской отчетности.

Увеличение размеров дебиторской и кредиторской задолженности в случае многосторонних зачетов приводит к тому, что предприятие, в конечном итоге, становится неспособным само разобраться в сложном «узоре» взаиморасчетов. Урегулирование взаимной задолженности перерастает из проблемы одного предприятия в проблему государственного масштаба. Насколько острой стала эта проблема в России, свидетельствует тот факт, что Правительством РФ принято Постановление от 25 ноября 1998 г. № 1380 «О мерах по урегулированию просроченной задолженности между предприятиями», в котором Министерству экономики было поручено разработать систему урегулирования взаимной просроченной задолженности между предприятиями. Способствовать нормализации представляемой в бухгалтерской отчетности информации должна система клиринга, т. е. процедура проведения зачетов встречных однородных требований одновременно по всем направлениям и определение обязательств участников клиринга по сетевому принципу. В этих целях Министерством финансов РФ разработана форма отчетности, в которой расшифровываются данные о дебиторской и кредиторской задолженности.

Основная проблема при проведении такого рода многосторонних расчетов заключается в невозможности адекватной оценки задолженности как внешними пользователями, так, в отдельных случаях, и внутренними. При этом, если между контрагентами отсутствует договор о проведении взаимозачетов, нет и правовой базы для проведения соответствующих зачетов в бухгалтерском учете и отражения в отчетности чистой сальдированной величины обязательств. В свою очередь, действующие МСФО также не разрешают проведения соответствующих взаимозачетов в учете и отчетности в случае, если отсутствует договор между сторонами сделки. Однако, у западных компаний, применяющих МСФО, доля такого рода обязательств в общей структуре активов или в обороте невелика, у российских компаний на такого рода схемы может приходиться весьма существенная часть расчетов по договорам. Поэтому необходимо детально рассмотреть вопрос о том, насколько необходимо (и возможно) в этом случае какое-либо дополнительное раскрытие информации с тем, чтобы у пользователей финансовой отчетности могла сложиться более менее адекватная картина.

В целях достоверности бухгалтерской отчетности необходимо установить порядок проведения оценки дебиторской задолженности по рыночным ценам. Правила бухгалтерского учета позволяют создавать резервы по сомнительным долгам, но не оценивать дебиторскую задолженность по рыночным ценам. На сегодняшний день проведение такой оценки затруднено в связи с неразвитостью рынка дебиторской задолженности. Вместе с тем, целесообразно возможность проведения такой оценки уже сейчас заложить в нормативную базу по бухгалтерскому учету, параллельно решая при этом вопрос об оценке кредиторской задолженности перед тем же контрагентом.

В хозяйствующих субъектах России совсем по-иному, чем принято на Западе, отражается в финансовой отчетности информация о пенсионных выплатах. Здесь действуют другие принципы формирования пенсионных фондов и пособий, чем те, которые зафиксированы в МСФО № 9. Хозяйствующие субъекты к тому же не составляют пенсионные планы, не производят актуарной их оценки и какого-либо пересчета сумм взносов в пенсионный фонд.

В России установлен также порядок учета доходов, несколько отличающийся от порядка, заложенного в МСФО № 18. В ряде случаев сами хозяйствующие субъекты (например, предприятия малого бизнеса) выбирают вариант продаж (в частности, по отгрузке или по оплате продукции), а следовательно, и срок зачисления ресурсов в их доходы.

Похожие работы

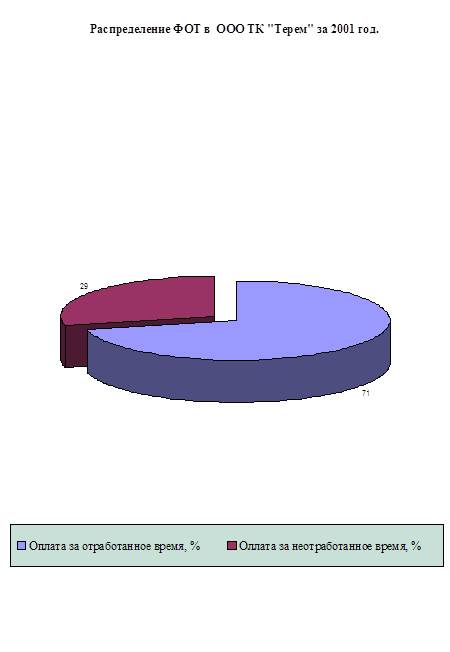

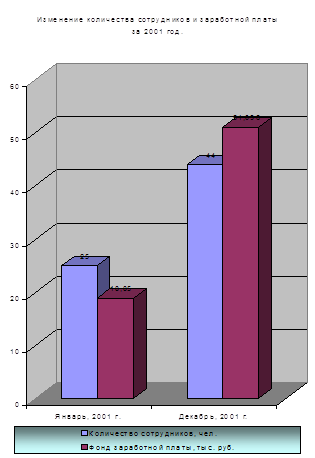

... в сумме 500 руб. и оплата путевок в летние оздоровительные лагеря детей работников организации сверх установленного лимита ФСС. 2.2.Синтетический и аналитический учет расходов на оплату труда Аналитический учет расчетов по оплате труда и начислению заработной платы осуществляется в ООО ТК “Терем” по следующим основным направлениям: - по каждому ра6отнику независимо от времени его работы ...

... документам Основные бухгалтерские проводки по учету удержаний из заработной платы приводятся в таблице: Если Ваше предприятие избрало для себя простую форму бухгалтерского учета (см. брошюру «Организация бухгалтерского учета»), то все расчеты по оплате труда и удержания из нее учитываются в ведомости «Учет заработной платы». Эта ведомость используется для расчета размеров заработной платы ...

... Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям» КРЕДИТ 62 «Расчеты с покупателями и заказчиками» или 76 «Расчеты с дебиторами и кредиторами», субсчет 3 «Векселя полученные» Данная запись, по существу, должна иметь место в учете с момента уплаты векселедержателем государственной пошлины и принятия его иска к рассмотрению в арбитражном суде. Указанные расходы наряду с ...

... . В результате при формировании отчетов будут приняты во внимание только те виды расчетов, которые соответствуют выбранному источнику финансирования. [31, с. 45] Глава 3. Учет отчислений и удержаний по заработной плате 3.1 Расчет отчислений и удержаний по заработной плате Из оплаты труда членов трудового коллектива и лиц, работающих в МУ «Городская поликлиника № 1» по трудовым соглашениям ...

0 комментариев