Навигация

СОВЕРШЕНСТВОВАНИЯ УЧЕТА РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ

44070

знаков

5

таблиц

6

изображений

3. СОВЕРШЕНСТВОВАНИЯ УЧЕТА РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ.

При расчетах с подотчетными лицами очень часто возникают множество различных противоречий в отнесении расходов подотчетных лиц на ту или иную статью расходов.

У бухгалтеров постоянно возникают вопросы об отнесении или не отнесении некоторых расходов по командировке на себестоимость. Например, сотрудник, находящейся в служебной командировке, по распоряжению руководителя предприятия должен ежедневно информировать его по телефону о ходе выполнения задания. Возникает вопрос о том, за счет каких источников должны финансироваться затраты на телефонные переговоры.

Расходы на телефонные переговоры командированного работника возмещаются ему в случае предоставления в бухгалтерию предприятия распечатки, приложенной к счету гостиницей или предприятием связи, с указанием телефонных номеров, по которым звонил командированный, а также пояснительной записки командированного, в которой расшифровывается принадлежность телефонных номеров и характер переговоров. Расходы на телефонные переговоры относятся на счета учета затрат по статье "услуги связи".

Если телефонные переговоры оплачиваются работнику без предоставления указанных документов, то они относятся на счета учета затрат по субсчету "исключаемые из себестоимости при налогообложении". Затраты на производственные телефонные переговоры могут быть компенсированы работнику, но, поскольку компенсация не относится к командировочным расходам и не предусмотрена действующим законодательством, она должна производится из прибыли, остающейся в распоряжении предприятия после налогообложения, и включаться в совокупный облагаемый доход физического лица для исчисления налога на доходы и отчислений во внебюджетные фонды.

Учитывая недостаточность российской экономической базы по этому вопросу можно порекомендовать относить затраты на командированного сотрудника на телефонные переговоры за счет суточных во избежание штрафных санкций налоговых органов.

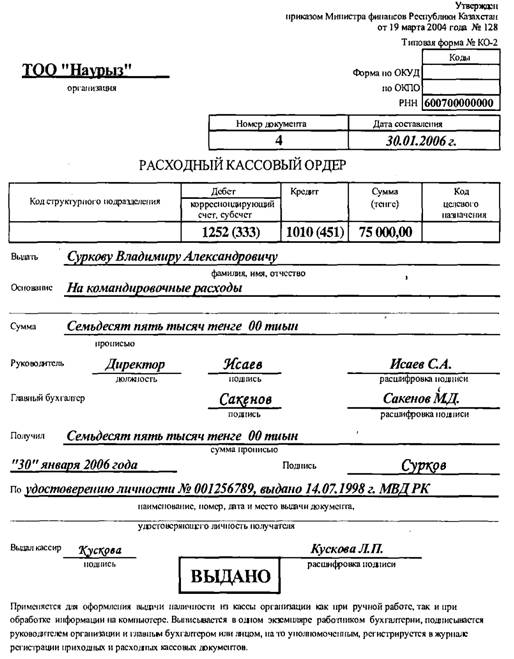

Командировочное удостоверение можно не выписывать, если работник должен возвратиться из командировки на место постоянной работы в тот же день, в который он был командирован. Однако, рекомендуется все же оформить командировочное удостоверение, т. к. в п. 6 Инструкции № 62 написано, что фактическое время пребывания в месте командировки определяется по отметкам в командировочном удостоверении. При отсутствии командировочного удостоверения могут возникнуть ненужные сложности с проверяющим предприятие налоговым инспектором по поводу обоснованности компенсационных выплат работнику. Непростая ситуация складывается при приобретении материальных ценностей (работ, услуг) организациями для производственных нужд у граждан-предпринимателей (в том числе в розничной торговле).

Дело в том, что получение от этих граждан-предпринимателей кассовых и товарных чеков, квитанций к приходным кассовым ордерам и иных документов, оформленных так же, как и при покупках у юридических лиц, и нередко даже заверенных печатью предпринимателя, по действующему НК РФ гл.23«О налоге на доходы физических лиц» не освобождает организацию-покупателя от обязанности известить налоговую инспекцию о суммах дохода, полученных гражданами-предпринимателями от этой организации.

Организация-покупатель должна представить сведения по форме Инструкции Госналогслужбы РФ.

Эти сведения включают в себя адрес постоянного местожительства гражданина-предпринимателя, его паспортные данные и иные данные, которые при покупках за наличный расчет, особенно в розничной торговле, далеко не всегда представляется возможным получить. В лучшем случае на печати гражданина-предпринимателя указаны населенный пункт, в котором он зарегистрирован в этом качестве, и номер его регистрационного свидетельства.

Поэтому сотрудник организации, производящий закупки за наличный расчет, должен быть проинформирован о требованиях, предъявляемых налоговым законодательством, и при невозможности получить достоверные данные о гражданине-предпринимателе, продающем товары (работы, услуги), в том числе в розничной торговле с применением контрольно-кассовых аппаратов, - отказаться от покупок для нужд организации именно у этого продавца.

Нередко встречается следующая ситуация: сотрудник предприятия приобрел, например, авиабилет для поездки в командировку, которая впоследствии была отменена и сотрудник получил от авиакомпании за сданный билет сумму меньшую, чем та, которая была уплачена при приобретении билета. За счет каких источников может быть компенсирована указанная разница?

Руководитель предприятия может принять решение о компенсации работнику понесенных расходов, учитывая, что они связаны с исполнением трудовых обязанностей. Однако данная компенсация не относится к командировочным расходам (так как командировка фактически не состоялась) и к другим видам компенсаций, предусмотренных действующим законодательством, следовательно, она должна возмещаться за счет прибыли, остающейся в распоряжении предприятия после уплаты налогов.

Выплаченная компенсация должна быть включена в совокупный годовой доход работника, облагаемый налогом на доходы.

Более широкое внедрение компьютерного учета в процесс оформления первичных документов может являться одним из наиболее эффективных путей совершенствования первичного учета. С этой целью необходимо автоматизировать учет расчетов с подотчетными лицами, что позволит механизировать обработку информации о командированных работниках, понизить вероятность ошибок при перенесении информации из первичных документов в регистры бухгалтерского учета, а также сократить количество первичной учетной документации, что, в свою очередь, будет способствовать повышению точности и оперативности учета расчетов с подотчетными лицами на предприятии.

Этому также способствует упорядочение первичной документации, широкое внедрение типовых унифицированных форм, повышение уровня механизации и автоматизации учетно- вычислительных работ.

Заключение

В заключении можно сдать выводы о том, в процессе написания работы были достигнуты цели и задачи, поставленные во введении к данной работе и отражающие актуальность данной темы.

А именно рассмотрены основы бухгалтерского учета расчетов с подотчетными лицами. Определены основные направления расходования подотчетных сумм: на хозяйственные нужды, на командировочные и представительские расходы.

Рассмотрены основные первичные документы и нормативные акты, применяемые в оформление расчетов с подотчетными лицами в бухгалтерском учете.

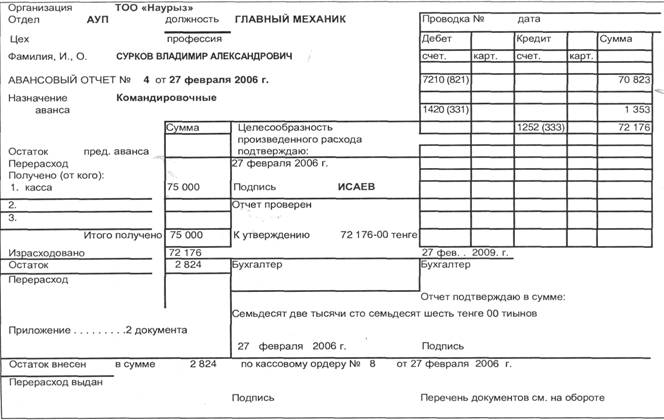

Основным первичным документом, отражающим расчеты с подотчетными лицами, является авансовый отчет. Бухгалтерский учет расчетов с подотчетными лицами ведется на активно-пассивном счете 71.

Основные ошибки, возникающие на предприятиях при оформлении расчетов с подотчетными лицами, связаны с несоблюдением норм оформления оправдательных документов, подтверждающих расходы подотчетного лица; отсутствием необходимых первичных документов регламентирующих суммы произведенных расходов, а также правомерности подотчетного лица совершать данные расходы, что ведет к сознательным или случайным ошибкам в определении налогооблагаемой базы при расчете налогов на прибыль, НДС, НДФЛ и ЕСН.

Список использованной литературы

1. Абрамова Н.В., Сумкин А.С. Как избежать ошибок при расчетах с подотчетными лицами // Главбух.-2006.-№4.-с.72-78

2. Арефкина Е. И. Правовые основы бухгалтерского и налогового учета и аудита в Российской Федерации: Учебное Пособие для студентов вузов. – М.: 2004.

3. Бухгалтеру и аудитору: Справочное пособие, Т.1,2 — СПб.- 2005.

4. Бухгалтерский учет. Учебник/ Под ред. Бабаева Ю.А. – М.: ЮНИТИ-ДАНА, 2001.

5. Волкова Л.В. Командировки по России: расходы на проезд и проживание работников // Главбух.-2003.-№5.-с.47-58

6. Загарова Н.А. Учет представительских расходов в бюджетных учреждениях // Бухгалтерский учет.-2007.-№3.-с.43-44

7. Земсков В.В. Командировки по России: спорные моменты // Главбух.-2006.-№20.-с.36-41

8. Кондраков Н.П. Бухгалтерский учет.- М.: Инфра-М, 2002.-640с.

9. Максимова Л.Н. Типичные нарушения при осуществлении расчетов с подотчетными лицами// Главбух. - 2005. -№ 2.

Приложение 1

приложение 2

ООО «Мебель Комплект»

Приказ №

от 200 г.

О порядке выдачи денежных средств под отчетПриказываю:

1. В 200 году выдавать наличные деньги под отчет следующим работникам:

менеджеру

менеджеру

бухгалтеру.

2. Денежные средства под отчет выдаются на срок не превышающий 7 рабочих дней с момента их выдачи.

Директор ООО «Мебель Комплект» _________________/Горбенко Н.В./

ООО «Мебель Комплект»

Приказ №

от 200 г.

О установлении размера (норм) суточных

Приказываю:

В 200 году установить размер суточных при командировках по территории России - рублей в сутки.

Директор ООО «Мебель Комплект» _________________/Горбенко Н.В./

ПРИЛОЖЕНИЕ 3

Использование для автоматизации бухгалтерского учета программы 1С:Предприятие позволяет детализировать журнал-ордер по счету 71 «Расчеты с подотчетными лицами» в разрезе:

каждой проводки

| Дата | Документ | Содержание | Нач.ост.Деб. | Нач.ост.Кред. | Деб.Оборот | 44 | 50 | Кред.Оборот | Кон.ост.Деб. | Кон.ост.Кред. |

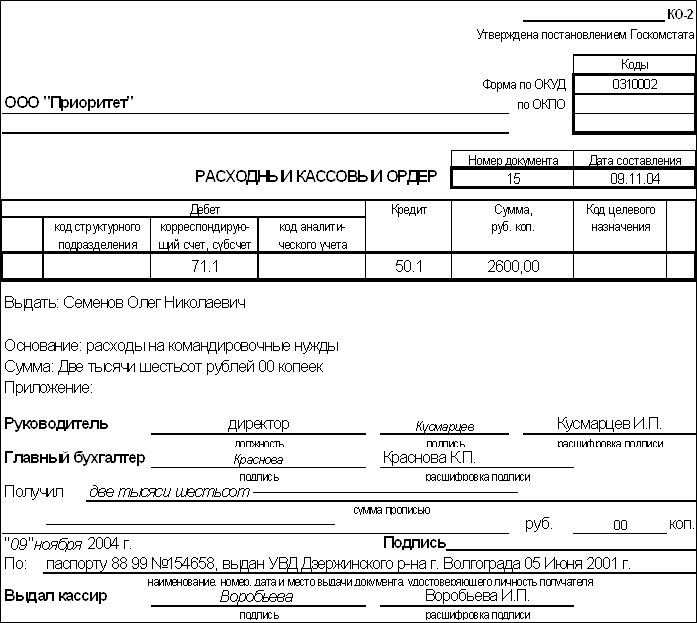

| 09.11.07 | Расходный кассовый ордер №15 | Выдача из кассы: расходы на командировочные нужды Расход: | 2 600,00 | 2 600,00 | ||||||

| 12.11.07 | Авансовый отчет №12 | Авансовый отчет: суточные | 2 600,00 | 600,00 | 600,00 | 2 000,00 | ||||

| 12.11.07 | Авансовый отчет №12 | Авансовый отчет: билет | 2 000,00 | 1 800,00 | 1 800,00 | 200,00 | ||||

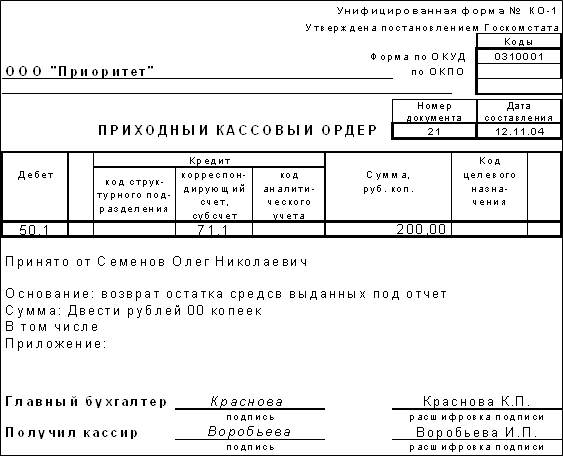

| 12.11.07 | Приходный кассовый ордер №21 | Поступл.в кассу: возврат остатка средсв выданных п Приход: | 200,00 | 200,00 | 200,00 | |||||

| Итого | 2 600,00 | 2 400,00 | 200,00 | 2 600,00 |

в разрезе каждой операции

| Дата | Документ | Содержание | Нач.ост.Деб. | Нач.ост.Кред. | Деб.Оборот | 44 | 50 | Кред.Оборот | Кон.ост.Деб. | Кон.ост.Кред. |

| 09.11.07 | Расходный кассовый ордер №15 | Выдача из кассы: расходы на командировочные нужды Расход: | 2 600,00 | 2 600,00 | ||||||

| 12.11.07 | Авансовый отчет №12 | Авансовый отчет: суточные | 2 600,00 | 2400,00 | 2400,00 | 200,00 | ||||

| 12.11.07 | Приходный кассовый ордер №21 | Поступл.в кассу: возврат остатка средсв выданных п Приход: | 200,00 | 200,00 | 200,00 | |||||

| Итого | 2 600,00 | 2 400,00 | 200,00 | 2 600,00 |

в разрезе отдельного подотчетного лица

| Сотрудники | Нач. остаток | 50 | Оборот | 44 | 50 | Оборот | Кон. остаток | ||||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||||||

| Семенов Олег Николаевич | 2 600,00 | 2 600,00 | 2 400,00 | 200,00 | 2 600,00 | ||||||

в разрезе отдельной даты

| Дата | Нач.ост. Деб. | Нач.ост. Кред. | Деб.Оборот | 44 | 50 | Кред.Оборот | Кон.ост.Деб. | Кон.ост.Кред. |

| 09.11.07 | 2 600,00 | 2 600,00 | ||||||

| 12.11.07 | 2 600,00 | 2 400,00 | 200,00 | 2 600,00 | ||||

| Итого | 2 600,00 | 2 400,00 | 200,00 | 2 600,00 |

Похожие работы

... лица, утверждающей авансовые отчеты; выдача денег под отчет лицам, не являющимся работниками предприятия, без соответствующего основания. Ответственность за ведение учета расчетов с подотчетными лицами возлагается на руководителя предприятия и главного бухгалтера. Для сбора информации при составлении программы аудиторской проверки расчетов с подотчетными лицами целесообразно ...

... по данным расходных и приходных кассовых ордеров, авансовых отчетов и других документов. [2, с. 87] На основании журнала-ордера ООО “ДетальПлюс” (выборочных его работников), приложенного к данной курсовой работе, корреспонденцию счетов по учету расчетов с подотчетными лицами можно представить в форме следующей таблицы. Корреспонденция счетов бухгалтерского учета расчетов по оплате труда ...

... , где приводятся обоснования, расчеты и пересчеты показателей при переходе из одного метода учета в другой. Раскроем основные разделы учетной политики по разделу учета расчетов с подотчетными лицами на ТОО «Тантал - Б»: Учет расчетов с подотчетными лицами осуществляется на активном счете 1250 «Краткосрочная дебиторская задолженность работников». В Типовом плане счетов ТОО «Тантал - Б» к этому ...

... расчетов с подотчетными лицами по выданным суммам ? Авансовые отчеты , отчеты кассира Правильно ли отражаются на счетах бухгалтерского учета операции с подотчетными лицами ? Ведомости , карточки аналитического учета расчетов с подотчетными лицами , журналы - ордера , анализы счетов , оборотно - сапьдовые ведомости Сверяются ли записи аналитического и синтетического учета по счету 71 " ...

0 комментариев