Навигация

Учет расчетов с персоналом по оплате труда

70926

знаков

1

таблица

0

изображений

2.3 Учет расчетов с персоналом по оплате труда

При выдаче наличных денег из кассы организации необходимо руководствоваться Порядком ведения кассовых операций в РФ. Деньги на выплату заработной платы, пособий по временной нетрудоспособности, премий и т.д. получают в обслуживающем банке. Организации, имеющие выручку, могут по согласованию с банком расходовать и на оплату труда.

Заработная плата выплачивается не реже чем каждые полмесяца, а отпускные - не позднее, чем за один день до начала отпуска. При увольнении работника все суммы, причитающиеся ему от организации, выплачиваются в день увольнения.

Заработная плата выдается в сроки, установленные коллективным договором. Эти даты указываются в предоставленных банку кассовых заявках.

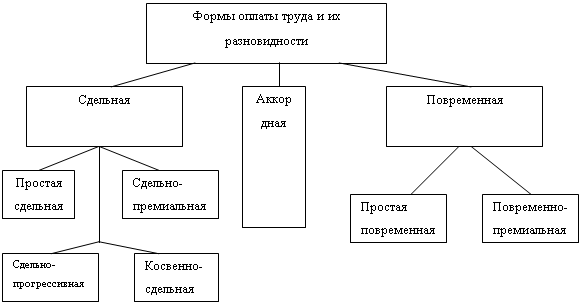

При выдаче заработной платы работникам проводятся следующие бухгалтерские проводки: Д 70 – К 50. За первую половину месяца (с 1-го до 15-е число включительно) выдают аванс (обычно с 16-го по 20-е число текущего месяца). Наиболее распространен вариант, при котором аванс выплачивается в заранее обусловленном размере (например, 40% фактического заработка за прошлый месяц). Более целесообразной предоставляется выплата аванса в зависимости от заработка за фактически выполненную работу (при сдельной оплате) или фактически отработанное время в первую половину месяца (за период с 1-го по 15-е число месяца включительно) за минусом необходимых удержаний, установленных действующим законодательством.

Заработная плата за вторую половину месяца выдается с 1-го по 5-е число следующего месяца. Если день выдачи заработной платы приходится на выходной или праздничный день, то она должна быть выплачена накануне. Деньги для расчетов с уволенными и уходящими в отпуск, а также с работниками нештатного (несписочного) состава выдаются независимо от установленных сроков выплаты заработной платы штатным работникам.

Для получения заработной платы в банк представляются следующие документы: чек, платежные получения на перечисление в бюджет налоговых платежей (подоходного налога, сбора на нужды образовательных учреждений), платежные получения в пользу различных организаций и лиц на суммы, удержанные из заработной платы работников по исполнительным листам, по другим исполнительным документам и личным обязательствам, а также платежные поручения на перечисление платежей в ПФ, Фонд социального страхования, Фонд обязательного медицинского страхования, Фонд занятости населения. Платежные поручения выписываются в рублях с округлением копеек до рублей по общим правилам. Аванс и заработная плата за вторую половину месяца выдаются в течение 3 дней, включая день получения денег в банке. Так, если деньги получены в понедельник, то в среду сумма неполученной зарплаты должна быть сдана в банк. Выплата заработной платы, пособий и премий производится по расчетно-платежной (ф. № Т-49) или платежной (ф. № Т-53) ведомости. При получении денег работник расписывается в ведомости. Выдача денег лицу, не являющемуся штатным сотрудником, осуществляется по предъявлении документа, удостоверяющего личность получателя. Деньги могут выдаваться по расходному кассовому ордеру. В нем получатель указывает название и номер документа, дату его выдачи, наименование его организации.

По истечении срока выдачи заработной платы кассир в ведомости против фамилий лиц, не получивших ее, в графе “Расписка в получении” делает отметку “Депонировано”. На сумму, выданной по ведомости заработной платы бухгалтером, оформляется расходный кассовый ордер, который затем отражается в кассовой книге.

Не выплаченная в срок заработная плата депонируется, а деньги сдаются в банк и зачисляются на расчетный счет организации. Из банка их получают при обращении работника в бухгалтерию. Работник имеет право на получение депонированной заработной платы в течение трех лет. По истечении этого срока невостребованные суммы как внереализованные доходы присоединяются к прибыли.

Депонированная заработная плата оформляется следующим образом. Не выданные суммы по платежной (расчетно-платежной) ведомости кассир заносит в реестр не выданной заработной платы и передает его бухгалтеру. В бухгалтерии учет расчетов с депонентами ведут в книге учета депонированной заработной платы (ф. № 8). В ней для каждого депонента отводится отдельная строка, по которой указывают фамилию, имя, отчество и депонированную сумму, отмечается ее выдача. В книге ежемесячно подсчитываются общая депонированная сумма и сумма выданная, выводится остаток. Выдача депонентских сумм оформляется расходным кассовым ордером.

При этом бухгалтер делает следующие проводки:

1. Оформление неполученной заработной платы (депонирование):

Д 70 — К 76 — закрывается расчетно-платежная ведомость на общую сумму депонируемой зарплаты;

Д 51 — К 50 — возврат денег на расчетный счет банка предприятия на эту же сумму.

2. Получение ранее депонированной заработной платы:

Д 50 — К 51 — получение средств с расчетного счета в банке на оплату депонентов;

Д 76 — К 50 — списание выданной заработной платы с депонента.

Так же оформляются и другие почему-либо неполученные работником суммы (премии, выплаты, пособия и т.д.).

Своевременно не полученную работниками заработную плату предприятия обязаны хранить в течение 3-х лет и выдавать ее по первому требованию работника. "При сдаче депонированной заработной платы на расчетный счет в назначении платежа указывается «депонированная заработная плата», что также обязывает банковское учреждение учитывать данные средства отдельно.

В случае смерти работника неполученная ко дню его смерти заработная плата выдается совместно проживающим с ним членам семьи, а также лицам, находившимся вследствие нетрудоспособности на иждивении умершего.

Суммы депонентской задолженности, по которой сроки исковой давности истекли, подлежат отнесению на финансовые результаты (как прибыль предприятия).

В бухгалтерском учете данная операция отразится проводкой:

Дебет 76 — Кредит 99 «Прибыли и убытки».

Пособия по временной нетрудоспособности выдаются при заболевании (травме), связанной с утратой трудоспособности; санаторно-курортном лечении; болезни члена семьи в случае необходимости ухода за ним; карантине; временном переводе на другую работу в связи с заболеванием туберкулезом или профессиональным заболеванием; протезировании с помещением в стационар протезно-ортопедического предприятия. Основанием для назначения пособия служит выданный лечебным учреждением листок нетрудоспособности, а при его утрате — дубликат этого листка. Дубликат выдает лечащее учреждение, которое выдало листок нетрудоспособности, по предъявлении справки с места работы о том, что за данное время пособие не выплачивалось.

Размеры пособия. Размеры пособия при общем заболевании зависят от общего трудового стажа работника: до 5 лет — 60 % заработка, от 5 до 8 лет — 80 % заработка; 8 лет и более - 100 % заработка.

Законодательством предусмотрены случаи, когда независимо от стажа работы пособие выдается в размере 100 % заработной платы работника: вследствие трудового увечья или профессионального заболевания; работающим инвалидам Великой Отечественной войны и другим инвалидам, приравненным в отношении льгот к инвалидам Великой Отечественной войны; лицам, имеющим на своем иждивении 3 и более детей, не достигших 16 лет (учащихся — 18 лет); по беременности и родам; гражданам, подвергшимся воздействию радиации вследствие катастрофы на Чернобыльской АЭС, и в других случаях, предусмотренных законодательством.

Размер пособия одинаков для всех членов трудового коллектива, как состоящих, так и не состоящих в профсоюзной организации.

Пособие по временной нетрудоспособности исчисляется из фактического заработка, не превышающего двойного месячного оклада или двойной тарифной ставки.

Виды заработной платы, подлежащие включению в фактический заработок для исчисления пособия. В фактический заработок работника включаются все виды заработной платы, все виды денежных премий, предусмотренные системой оплаты труда; надбавки и доплаты к заработной плате; вознаграждения по итогам работы за год и выплаты за выслугу лет.

Порядок включения премий в заработок при расчете пособия. При исчислении пособия в заработок включаются премии, предусмотренные системой оплаты труда, независимо от периодичности и выплаты. В расчет включаются ежемесячные и ежеквартальные премии, премии за отдельные периоды, по итогам работы за год, а также единовременные, выплачиваемые за достижение особо высоких показателей труда. Если премия носит единовременный характер и не связана с производственной деятельностью (например, к юбилейным датам, по случаю окончания учебного заведения), то в заработок для начисления пособия она не включается.

При длительном лечении пособие по временной нетрудоспособности индексируется в случае увеличения минимального размера оплаты труда. Размер увеличения дневного пособия должен находиться в пределах коэффициента увеличения размера минимальной оплаты труда, но не выше коэффициента фактического роста заработной платы. Коэффициент увеличения размера минимальной оплаты труда определяется путем деления нового размера минимальной месячной оплаты труда на ранее действовавший.

Оплата отпусков. Всем основным, временным и сезонным работникам, а также лицам, работающим по совместительству, предоставляется ежегодный оплачиваемый отпуск. Минимальная продолжительность отпуска - 28 календарных дня. Некоторым категориям работников законодательством установлен удлиненный отпуск. Так, работники моложе 18 лет имеют ежегодный отпуск не менее 31 календарного дня, работники некоторых научно-исследовательских организаций, учебных и культурно-просветительских организаций, работники детских учреждений - до 48 календарных дней, государственные служащие - не менее 30 календарных дней.

Кроме того, работнику может быть предоставлен ежегодный дополнительный отпуск. Такой отпуск предоставляется лицам, занятым на работах с вредными условиями труда; работникам, занятым в отдельных отраслях народного хозяйства, при продолжительном стаже работы на одном предприятии; работникам с ненормированным рабочим днем; в других случаях, предусмотренных законодательством, коллективными договорами и иными локальными нормативными актами. Продолжительность дополнительного отпуска устанавливается соответствующими нормативными документами.

Коллективным договором может быть предусмотрено предоставление работнику дополнительных кратковременных отпусков с сохранением заработной платы в случаях вступления сотрудника в брак (2-3 рабочих дня), рождения ребенка (1-2 рабочих дня), смерти лиц, состоящих с сотрудником в близком родстве (муж, жена, дети, родители, братья, сестры), или лиц, находящихся на иждивении сотрудника (2—3 рабочих дня).

Размер оплаты дней основного и дополнительного отпусков определяется умножением среднего дневного заработка на количество дней отпуска.

В коллективном договоре или ином локальном нормативном акте может быть предусмотрена при уходе в отпуск выплата дополнительного единовременного пособия в процентах к должностному окладу (например, 75 %) или в размере, кратном числу минимальных оплат труда (например, 10 минимальных оплат труда).

Расходы по оплате основных и дополнительных отпусков, предусмотренных законодательными актами, относятся на издержки производства и обращения, а расходы по оплате дополнительных отпусков, обусловленных локальными нормативными актами или трудовыми договорами (контрактами), возмещаются за счет собственных средств организации.

На сумму начисленных отпускных составляют бухгалтерские записи:

Д-т сч. 20, 23, 25, 26, 43, 44, 89 К-т сч. 70 - на сумму оплаты за отпуск, включаемую в себестоимость продукции, работ и услуг;

Д-т сч. 70 К-т сч. 50 – выплачены отпускные.

Компенсация за неиспользованный отпуск. Если работник увольняется и у него остались дни неиспользованного отпуска, то при увольнении он получает за них денежную компенсацию. При исчислении компенсации за отпуск подлежат оплате за каждый месяц работы: 2 дня - при отпуске в 28 календарных дня; 2,5 дня - при отпуске в 30 календарных дней; 4 дня - при отпуске в 48 календарных дней. Компенсация выплачивается в размере среднедневного заработка за каждый неиспользованный день отпуска.

Начисленные суммы денежной компенсации за неиспользованный отпуск в учете отражаются записью:

Д-т сч. 20, 23, 25, 26,29, 43, 44, 89 К-т сч. 70.

Порядок расчета среднего заработка при оплате отпусков. Для оплаты отпусков рассчитывается средний заработок. В основу расчета берется фактический заработок работника за 12 календарных месяцев (с 1-го до 1-го числа), предшествующих месяцу отпуска. Вначале определяется среднемесячный, а затем средний дневной заработок. Среднемесячный заработок рассчитывается делением суммы заработной платы за 12 месяца на количество отчетных дней за расчетный период. Средний дневной заработок, в случае если расчетный период отработан полностью, исчисляется делением среднемесячного заработка на 29,40 (среднемесячное число календарных дней при оплате отпуска, установленного в календарных днях).

При исчислении среднего дневного заработка из расчетного периода исключаются нерабочие, праздничные дни.

Если в каждом из трех месяцев расчетного периода (в примере - март, апрель и май) отработаны не все рабочие дни, то сумма, причитающаяся за отпуск, определяется следующим образом. Сумма начисленной заработной платы за проработанное время делится на количество рабочих дней по календарю шестидневной рабочей недели, приходящихся на отработанное время при предоставлении отпуска в рабочих днях. Если отпуск предоставляется в календарных днях, то берутся календарные дни, приходящиеся на отработанное перед отпуском время.

Если в расчетном периоде один или два месяца отработаны не полностью, то средний дневной заработок для расчета оплаты отпуска определяется путем деления суммы заработной платы, начисленной в расчетном периоде, на суммарное количество дней в зависимости от условий, установленных для полностью отработанного периода и для не полностью отработанного месяца.

В организациях допускается расчет отпуска по выбору: либо по рабочим, либо по календарным дням. Выбранный вариант расчета отпускных следует оформить приказом по организации в нашей организации идет расчет по календарным дням.

Похожие работы

... заполнения этих регистров подсчитывают итоги и выводят конечные сальдо, на основе чего заполняют Главную Книгу и балансы. Методика и организация учета расчетов с персоналом по оплате труда в ОАО «Ивица» проводится на должном уровне, за исключением того, что учет трудовых ресурсов и средств на оплату труда не атоматизирован полностью. Поэтому для облегчения труда бухгалтера, а также ...

... ». Все рассмотренные в филиале удержания с физических лиц не противоречат Трудовому законодательству РФ и иным нормативным актам. 2.5 Пути совершенствования учета расчетов с персоналом по оплате труда Под рациональной организацией бухгалтерского учета следует понимать такое его построение, которое обеспечивает систему управления полной, своевременной разносторонней учетной информацией о ...

чета расчетов персоналом по оплате труда; - синтетического и аналитического учет расчетов персоналом по оплате труда, - организации учета расчетов персоналом по оплате труда на примере ТОО «Мука Казахстана»; - изучить порядок учет расчетов с персоналом по оплате труда в предприятии ТОО «Мука Казахстана» и его краткая характеристика. 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ...

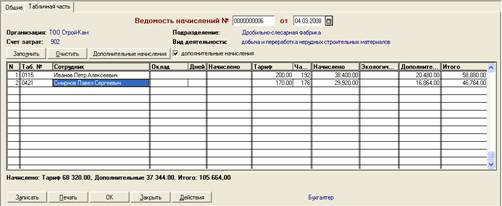

... и трудоемкой работой, которую нужно выполнять в короткие сроки между предоставлением информации и выплатой сотруднику, то в качестве совершенствования учета расчетов с персоналом по оплате труда на предприятии ТОО «Строй-Кам» рекомендовано было внедрить автоматизированную систему бухгалтерского учета 1С: Бухгалтерия 7.7, которая предназначена для комплексной автоматизации бухгалтерского учета на ...

0 комментариев