Навигация

Документация по учету личного состава, труда и его оплаты

70926

знаков

1

таблица

0

изображений

2.2 Документация по учету личного состава, труда и его оплаты

Для учета личного состава, начисления и выплат заработной платы используют унифицированные формы первичных учетных документов, утвержденные постановлением Госкомстата России от 05.01.2004 г. № 1.

Приказ (распоряжение) о приеме работника на работу (форма № Т-1 приложение 1) и Приказ (распоряжение) о приеме работников на работу (Ф.№ Т-la) применяются для оформления и учета принимаемых на работу по трудовому договору. Составляются лицом, ответственным за прием, на всех лиц, принимаемых на работу в организацию.

В приказах указываются наименование структурного подразделения, профессия (должность), испытательный срок, а также условия приема на работу и характер предстоящей работы (по совместительству, в порядке перевода из другой организации, для замещения временно отсутствующего работника, для выполнения определенной работы и др.).

Подписанный руководителем организации или уполномоченным на это лицом приказ объявляют работнику (работникам) под расписку. На основании приказа в трудовую книжку вносится запись о приеме на работу, заполняется личная карточка, а в бухгалтерии открывается лицевой счет работника.

При переносе срока отпуска на другое время с согласия работника и руководителя в график отпусков вносятся соответствующие изменения.

Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (ф № Т-8 Приложение 2) и приказ (распоряжение) о прекращении (расторжении) трудового договора с работниками (Увольнении) (ф. № Т-8а) применяются для оформления и учета увольнения работника (работников). Заполняются работником бухгалтерии, подписываются руководителем организации, объявляются работнику (работникам) под расписку.

На основании приказа делается запись в личной карточке (Приложение 3), лицевом счете, трудовой книжке, производится расчет с работником по форме № Т-61 «Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)».

Приказ (распоряжение) о направлении работника в командировку (ф. № Т-9 Приложение 4) и приказ (распоряжение) о направлении работников в командировку (ф. № Т-9а) применяются для оформления и учета направлений работника (работников) в командировки. Заполняются работником бухгалтерии, подписываются руководителем организации. В приказе о направлении в командировку указываются фамилии и инициалы, структурное подразделение, профессии (должности) командируемых, а также цели, время и места командировок.

При необходимости указываются источники оплаты сумм командировочных расходов, другие условия направления в командировку.

Командировочное удостоверение (ф. № Т-10 приложение 5) является документом, удостоверяющим время пребывания работника в служебной командировке.

Выписывается в одном экземпляре работником бухгалтерии на основании приказа (распоряжения) о направлении в командировку.

В каждом пункте назначения делаются отметки о времени прибытия и выбытия, которые заверяются подписью ответственного должностного лица и печатью.

После возвращения из командировки в организацию работником составляется авансовый отчет с приложением документов, подтверждающих произведенные расходы.

Служебное задание для направления в командировку и отчет о его выполнении (ф. № Т-10а) используются для оформления и учета служебного задания для направления в командировку, а также отчета о его выполнении.

Служебное задание подписывается руководителем подразделения, в котором работает командируемый работник. Утверждается руководителем организации и передается в бухгалтерию для издания приказа (распоряжения) о направлении в командировку.

Лицо, прибывшее из командировки, составляет краткий отчет о выполненной работе, согласовывает его с руководителем структурного подразделения и представляет в бухгалтерию вместе с командировочным удостоверением и авансовым отчетом.

Приказ (распоряжение) о поощрении работника (ф. № Т-11) и приказ (распоряжение) о поощрении работников (ф. № Т-11 а) применяются для оформления и учета поощрений за успехи в работе. (Приложение 8 и 9)

Подписываются руководителем организации, объявляются работнику (работникам) под расписку. На основании приказа (распоряжения) вносится соответствующая запись в трудовую книжку работника.

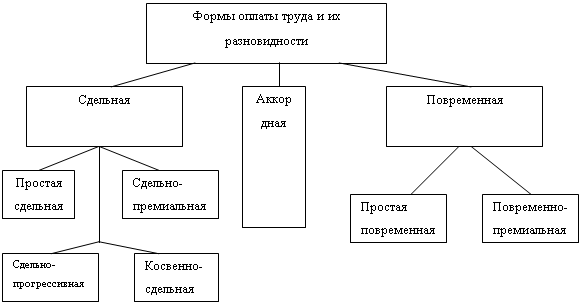

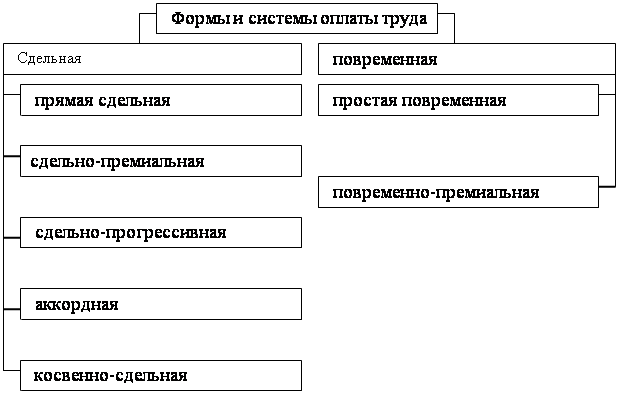

В ряде организаций (особенно крупных) вместо расчетно-платежных ведомостей применяют отдельно расчетные ведомости (Ф. № Т-51 приложение 6) и платежные ведомости (ф. № Т-53). В расчетной ведомости содержатся все расчеты по определению сумм заработной платы, подлежащих выплате работникам. Платежную ведомость используют лишь для выплаты заработной платы. В ней указывают фамилии и инициалы работников, их табельные номера, суммы к выдаче и расписку в получении заработной платы. Расчетно-платежные ведомости или замещающие их расчетные и платежные ведомости применяют для расчетов с работниками за целый месяц.

Аванс за первую половину месяца обычно выдают по платежным ведомостям. Сумму аванса обычно определяют из расчета 40% заработка по тарифным ставкам или окладам с учетом отработанных работниками дней.

Заработную плату выдают из кассы в течение трех дней. По истечении этого срока кассир против фамилий работников, не получивших заработную плату, делает отметку «Депонировано», составляет реестр невыданной заработной платы и на титульном листе ведомости указывает фактически выплаченную и не полученную работниками сумму заработной платы. Суммы, не выплаченной в срок заработной платы по истечении трех дней сдают, в банк для зачисления на расчетный счет.

На выданную сумму заработной платы составляется расходный кассовый ордер (ф. № КО-2), номер и дата которого проставляются на последней странице ведомости.

Выплаты, не совпадающие со временем выдачи заработной платы (внеплановые авансы, отпускные суммы и т.п.), производят по расходным кассовым ордерам, на которых делают пометку «Разовый расчет по заработной плате».

Расчетно-платежная ведомость выполняет несколько функций – расчетного документа, платежного документа – и, кроме того, служит регистром аналитического учета расчетов с работниками по заработной плате.

Однако на практике использовать расчетно-платежные ведомости для подсчета средней заработной платы за какой-либо предшествующий период (например, за три месяца при оплате отпуска) неудобно, поскольку необходимо делать трудоемкие выборки из различных ведомостей.

Поэтому в организации на каждого работника открывают лицевые счета (ф. № Т-54 и ф. № Т-54а), в которых записывают необходимые сведения о работнике (семейное положение, разряд, оклад, стаж работы, время поступления на работу и др.), все виды начислений и удержаний из заработной платы за каждый месяц. По этим данным легко рассчитать средний заработок за любой период времени.

Форма № Т-54 используется для записи всех видов начислений и удержаний из заработной платы на основании первичных документов по учету выработки и выполненных работ, отработанного времени и документов на разные виды оплат. На основании данного лицевого счета составляют расчетную ведомость по.ф. № Т-51.

Форма № Т-54а применяется при обработке учетных данных с применением средств вычислительной техники и содержит только условно-постоянные реквизиты о работнике. Данные по расчету заработной платы, полученные на бумажных носителях, вкладываются ежемесячно в лицевой счет. Вторая страница используется для печатания кодов видов оплат и удержаний.

Записка-расчет о предоставлении отпуска работнику (ф. № Т-60) предназначена для расчета причитающейся работнику заработной платы и других выплат при предоставлении ему ежегодного оплачиваемого или иного отпуска.

Записка-расчет при прекращении (расторжении) трудового договора (контракта) с работником (увольнении) (ф. № Т-61) применяется для учета и расчета причитающейся заработной платы и других выплат работнику при прекращении действия трудового договора. Составляется работником бухгалтерии. Расчет причитающейся заработной платы и других выплат производится работником бухгалтерии.

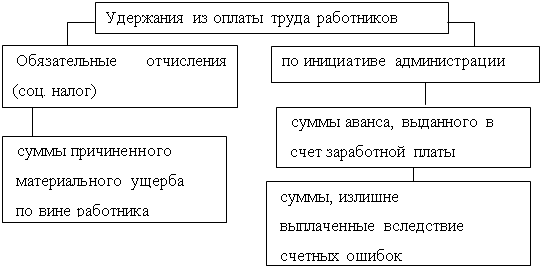

Для получения аванса за первую половину месяца в банк представляют следующие документы: чек, платежные поручения на перечисление денежных средств в бюджет по удержанным налогам, на перечисление сумм, удержанных по исполнительным документам и личным обязательствам, а также на перечисление платежей на социальные нужды (в фонды — пенсионный, социального страхования, обязательного медицинского страхования).

Похожие работы

... заполнения этих регистров подсчитывают итоги и выводят конечные сальдо, на основе чего заполняют Главную Книгу и балансы. Методика и организация учета расчетов с персоналом по оплате труда в ОАО «Ивица» проводится на должном уровне, за исключением того, что учет трудовых ресурсов и средств на оплату труда не атоматизирован полностью. Поэтому для облегчения труда бухгалтера, а также ...

... ». Все рассмотренные в филиале удержания с физических лиц не противоречат Трудовому законодательству РФ и иным нормативным актам. 2.5 Пути совершенствования учета расчетов с персоналом по оплате труда Под рациональной организацией бухгалтерского учета следует понимать такое его построение, которое обеспечивает систему управления полной, своевременной разносторонней учетной информацией о ...

чета расчетов персоналом по оплате труда; - синтетического и аналитического учет расчетов персоналом по оплате труда, - организации учета расчетов персоналом по оплате труда на примере ТОО «Мука Казахстана»; - изучить порядок учет расчетов с персоналом по оплате труда в предприятии ТОО «Мука Казахстана» и его краткая характеристика. 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ...

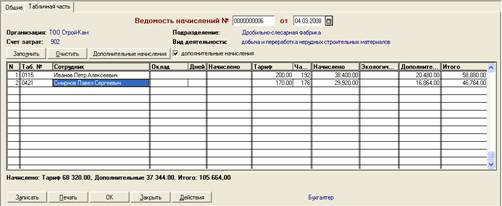

... и трудоемкой работой, которую нужно выполнять в короткие сроки между предоставлением информации и выплатой сотруднику, то в качестве совершенствования учета расчетов с персоналом по оплате труда на предприятии ТОО «Строй-Кам» рекомендовано было внедрить автоматизированную систему бухгалтерского учета 1С: Бухгалтерия 7.7, которая предназначена для комплексной автоматизации бухгалтерского учета на ...

0 комментариев